基于产业链的饲料企业发展战略研究

2021-12-13于瑾瑾BeatriceGeorgeDunguNuruJosephGwimile张永生

于瑾瑾 Beatrice George Dungu Nuru Joseph Gwimile 张永生

摘 要:在越来越多的国家趋向于民粹主义的当下,产业链竞争注定日益强化。为此,通过对2019年1月至2021年5月份上游饲料原料和添加剂市场价格、下游商品市场价格分析,发现饲料行业的压力较大,市场前景不容乐观。在此基础上提出了饲料企业应当通过延伸产业链、打造品牌优势、树立竞争力的方式来建设企业自身的生态优势参与市场竞争。

关键词:产业链;饲料企业;发展战略

产业链是同一产业或不同产业的企业,以产品为对象,以投入产出为纽带,以价值增值为导向,以满足用户需求为目标,依据一定的逻辑关系和时空布局而形成的上下关联的、动态的链式企业战略联盟。产业链分为上游、中游、下游三部分,并不断延伸。从饲料行业的产业链来看,蛋白质饲料、能量饲料、矿物质饲料原料及饲料添加剂等原料是上游,猪饲料、禽饲料、反刍料、水产料等饲料生产是中游,鸡、鸭、猪、牛等畜禽养殖及淡水动物、水产动物的水产养殖是下游。饲料行业属于周期性行业,受上游和下游的影响较大。

一、基于上游饲料原料和添加剂市场价格的饲料行业成本分析

在饲料产业链的上游,种植业和饲料添加剂生产企业主要为饲料行业提供生产资料。饲料行业上游原材料价格容易受到气候条件、国家宏观经济政策及国际形势、通货膨胀等因素的影响产生波动,从而影响着饲料生产的成本。

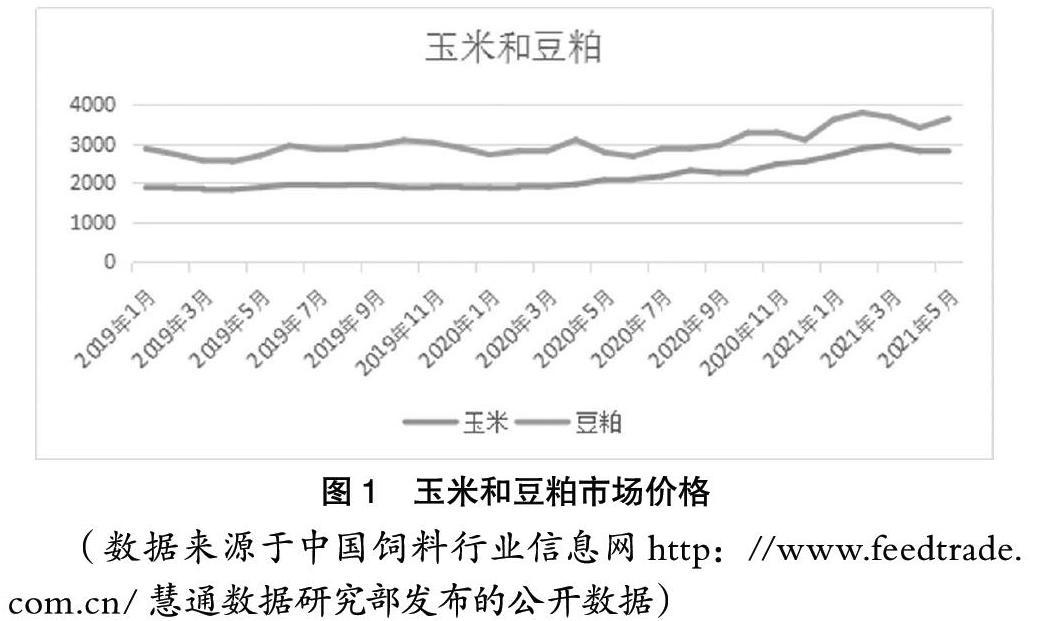

1.玉米和豆粕从呈U型变化到逐步远离U型变化的规律

玉米是饲料行业的重要原料。由图1看出,2019年1月-5月期间,玉米的市场价格从1月的接近1900元/吨经历下降至1805元/吨后上升到5月的1935元/吨。当时预测,玉米价格将进入下行区间。但从2019年6月起,玉米价格长期相对波动不大,并从2020年5月以来涨幅明显。当时从整体进行预测,认为玉米商品进一步升高价格的动力不足,更可能出现回调性的价格小幅回落。然而,从2020年9月开始直到2021年3月,玉米的价格持续上涨,虽然4月份价格有所下降,但在5月份价格又开始上涨。这种预测和实际的差异基本可以通过国际贸易环境的变化等因素加以解释。并且,接下来可以预测玉米的价格极有可能仍将会大幅且持续上涨。

豆粕是另一种重要的饲料原料,占比也较大。相比较来看,2019年6月至2020年8月这一期间(图1),豆粕的价格变化无论是与自身此前的2019年1月份-5月份相比,还是与同期的玉米价格相比较,都呈现了更明显的频繁的调整性波动。并且,可以发现的相对明显的规律是,豆粕的价格在2900元上下波动。然而,2020年9月至12月豆粕价格开始了第一个上涨变化周期,即从2900元/吨一度上涨到3300元/吨再回落,到12月下跌到最低点之后,又开始第一轮上涨变化周期。该轮变化始于2020年的12月份,在2021年2月达到历史最高3790元/吨,接着3月、4月下降到最低点3400元/吨,仍高于上一个周期的最高价格。因此,需要承认,2020年9月份以来,豆粕价格已经经历了两个周期的棘轮式上涨,且每个周期持续时长4个月。进而可以据此判断,豆粕的价格将沿着5月份价格业已出现的上涨趋势演绎新一轮更高水平的上涨变化周期。整体来说,2020年9月至2021年5月这一时期的豆粕价格明显高于前两个时期,且持续上涨的趋势明显,这一趋势将持续下去。

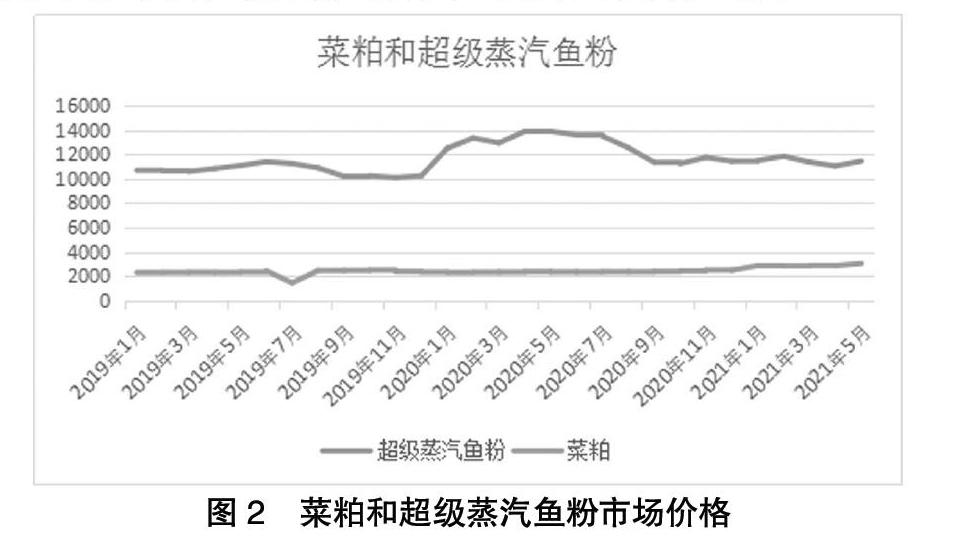

2.菜粕和超级蒸汽鱼粉不再呈现右上波动性上升的变化,而趋于在高位稳定

与玉米、豆粕不同,在2019年1月份至5月份期间(图2),菜粕、超级蒸汽鱼粉的市场价格在波动中慢慢上涨,总体呈缓慢上扬的变化趋势。当时曾预计其变化趋势将转向,进入下行区间。但从2019年6月至2020年8月的实际来看,菜粕价格先短暂下降之后进入比较稳定的高低相对平坦的变化区间,一直持续到2020年12月份,2021年1月菜粕价格开始上涨,直到5月超过3000元/吨;在此期间,超级蒸汽鱼粉的价格则表现出较长周期的市场小幅波动规律。从趋势线的变化方向判断,两种商品的价格将维持现价或略有上涨。

3.棉粕和DDGS价格在更高位上呈浅U型右侧略上扬的变化

根据图3可以看出,在2019年1-5月份期间,棉粕和DDGS两种商品的市场价格变化整体都像极了一个浅U型。当时判断正处于U型右侧顶峰,预计很快将进入下行通道。但是,从2019年9月至2020年8月,对比可以发现两种商品的价格曲线基本一致,即在更高位上呈浅U型和略微上扬的变化。在2020年9月至2021年5月这一时期,两种商品的价格曲线有所不同,棉粕的价格在2020年12月开始大幅度上涨,而DDGS的价格波动上涨,到了2021年2月份至今一直呈现大幅度下跌的规律。两种商品的价格呈现看似不同的同时点变化态势。但是,如果按照价格变化周期的角度进行观察,则会有不一样的发现和收获。棉粕的价格在2020年8月达到2650元/吨以上之后开始回落,到2020年12月跌倒最低点。这个周期如果从2020年3月计算,则持续了10个月。这应该是一个可以信任的规律,即从2021年1月开始,棉粕的价格开启新一轮10个月左右的价格周期。进而,目前的价格可能是本轮的最高价格,从7月份开始,棉粕的价格将做几个月的周期性回调的下降变化。而DDGS的价格周期短一些,但是周期性明显,即接下来将进入新一轮的周期,沿著上行通道变化2个月左右。

4.乳清粉和赖氨酸价格目前正处于低谷调整期

与2019年1月份-5月份期间(图4)乳清粉从8000元/吨一路下滑至5200元/吨左右相比,赖氨酸的下滑趋势更陡幅度更大不同(图5),在接下来的12个月期间,乳清粉的市场价格在更高价位上波动但未超过1月份的水平;赖氨酸的价格则在6月的短暂升高价位后走了U型变化之路。在2020年9月至2021年3月的这段时间里,两种商品的价格波动趋势大致相同,都在逐步上涨,3月份的价格达到顶峰,赖氨酸的涨幅更大;从3月至今,两种商品的价格都呈现出逐步下降的趋势。整体来说,现阶段的两种商品价格普遍高于前两年,即棘轮式的价格周期变化特征明显。

5.蛋氨酸和维生素A的价格呈波浪型波动

对比图6、图7可以发现,维生素A和蛋氨酸两种商品市场价格的波浪型变化特点较为明显和一致。两者总体呈较为平滑的波浪型变化,近期两种商品的价格略低于前两个时期。

6.维生素E呈平滑上扬封顶阶段

从图8可以看出,2019年1月份-5月份期间,维生素E的市场价格变化的总趋势是缓慢上涨、呈向右上扬的图式。2019年6月至2020年5月,该商品的价格变化曲线则在更好的价位上延续右上波动性的变化特点;从2020年5月至12月,该商品的价格呈下降趋势;在接下来三个月,价格又开始逐步上涨,2021年3月价格达到顶峰,便又开始小幅度下跌。

概括起来,从以上对11种作为饲料行业原料和添加剂的商品市场价格的变化趋势可以判断,如果没有其他新的偶然因素的干扰,由上述原料和添加剂构成的饲料行业的成本目前处于稳定的相对高水平波动的低位区间,并将在持续一段短暂时间后走高。由于玉米、豆粕、棉粕等主要成本构成商品的价格的长期持续的升高,所以饲料行业的成本压力是常态化的。

二、基于下游养殖业市场价格的饲料行业市场前景分析

我国饲料行业产业链的下游是养殖业,而养殖业经常处于起伏不定的情况,给饲料行业带来了很大影响,养殖业制导饲料业转型已经成为新常态。比如生猪养殖受到非洲猪瘟、蓝耳病的影响,生猪存栏及能繁母猪存栏的下降,导致生猪产能下降,散户大量退出。猪饲料的需求变少,销量大幅下滑,价格也变低,为了规避风险,一些小型猪饲料生产厂家开始停产。因此,饲料企业要时刻关注下游养殖业的情况,合理调整生产规模。

1.外三元毛猪和白羽肉鸡的市场价格呈右向延展的短期走低

猪和鸡是饲料行业主要的下游产品。根据图9可以看出,在2019年1月份-5月份期间,外三元毛猪的市场价格先是略有波动的变化,之后基本上维持在较高价位,整体上是小幅上涨的变化图式。白羽肉鸡的市场价格变化图式与之高度一致。但是,2020年1月至8月,外三元毛猪的价格在更高水平上波动、整体上扬,而白羽肉鸡的价格则在持续降低的水平上波动、整体下滑。在2020年9月至今,外三元毛猪的价格整体呈现下滑趋势,而白羽肉鸡的价格总体呈现波动上扬的趋势。整体观察,两种商品从此前的几乎同频共振式的变化规律,日渐变成同时互补交替的变化规律。这种变化现象值得关注。

2.鸡蛋和淘汰蛋毛鸡市场价格呈波浪型变化图式

根据图10可以看出,与2019年1月份-5月份期间鸡蛋和淘汰蛋毛鸡的市场价格变化整体趋势较为一致的波浪型相同,在2019年6月至2020年8月的这段时间内两种商品都在更低的价位进行长周期的U型调整,均处于上升期。2020年9月至今,鸡蛋的价格有所波动,跌跌涨涨;与鸡蛋相比,淘汰蛋毛鸡的价格较为平滑,总体呈现先下降后平缓上扬的趋势,且总体来说近期的价格低于上一阶段。

概括起来,从以上对饲料行业的四种下游商品市场价格的分析及近期变化趋势的预测可以初步判断,饲料行业的市场前景不容乐观,但是考虑到季节因素、中国传统生活习惯等因素,还是应该有好的预期。

三、饲料企业的生态圈建设路径

目前,国际大局是经济体间的市场区隔更重,国内大局是双循环。面对这样的大局现实具体到行业、企业来说,则是生态链竞争,即基于下游商品价格不能过于乐观的预期和上游商品带来的成本长期持续小幅增加的综合商业环境,饲料企业更应该构筑生态链优势参与竞争。个体企业的可行性路径是立足于自身的既有优势,强化纵向的上下游商业关系,探索在横向角度的产品和技术上做文章,扩大品种,提升质量。

1.延伸产业链,实行纵向一体化经营

当前饲料行业竞争压力较大,容易受到上下游的影响,目前处于微利的状态。饲料企业想要摆脱困境,应当向上游和下游延伸产业链,实行纵向一体化经营。饲料企业实行纵向一体化经营可以降低成本,规避风险,实现利益最大化。饲料企业向上延伸产业链,进入粮食的种植、采购以及仓储领域,可以解决原料供应紧张问题,减少生产成本。饲料企业向下延伸产业链,进入养殖业,进行契约养殖。饲料企业与农户签订合同,企业提供饲料、种苗、药品、技术指导等给农户,农户进行养殖,等出栏后饲料企业按照合同的价格买入。除了契约养殖还有一种方式就是建立养殖企业,进行内部养殖,这需要大量的资金做支撑。饲料企业自有的养殖企业可以进行工业化的生产形式、智能化的管理方式,增强抵抗风险的能力。

2.打造品牌優势,树立企业形象

我国生产饲料的企业众多,品牌丰富,同质化竞争愈发激烈,加强企业品牌建设就显得尤其重要。一个企业的品牌影响着企业的商誉,企业的商誉直接影响着产品的市场份额以及消费者的信任感,消费者通常会选择一些耳熟能详的大品牌产品。尤其是在互联网时代,信息发达,积极应用新媒体传播技术,多方面加强饲料企业品牌的宣传力度,提升饲料企业品牌的知名度,进一步拓宽消费市场。同时也要做好后续的相关服务。安排专业知识扎实、有亲和力的工作人员去回访客户,维护好客户,树立良好的企业形象,获得良好的口碑,使客户有再次购买的欲望,增加客户的黏性,进一步提高饲料企业的效益。

3.大力进行创新,提升企业竞争力

饲料企业大力进行创新,不断提升竞争力是企业长期发展的关键所在。首先,饲料企业应当较少对传统原料的依赖,不断寻找性价比较高、资源丰富的原料,降低成本。其次,饲料企业应当根据客户的需要、环境的变化,加强对新产品的研发,推出成本低、质量高、附加值高的产品,提升产品价值,生产出不同于其他企业的饲料产品,丰富饲料产品的种类,树立企业优势。比如,在饲料里添加抗菌肽、寡糖等一些安全、环保的添加剂,提升动物的免疫力。最后,企业应当树立绿色、环保、可持续发展的意识,在饲料生产的过程中严格按照国家要求进行生产。饲料企业应当保证产品的质量,严把质量安全关,建立健全质量保证体系,不断提升企业的竞争力。

参考文献:

[1]刘贵富.产业链基本理论研究[D].吉林大学,2006.

[2]田小伟.我国饲料企业延伸产业链的对策研究[J].农业技术与装备,2020(05):98-99+101.

[3]丁波莉.饲料企业经济发展现状分析[J].中国饲料,2021(08): 89-92.