基于区块链技术构建电子商务税收征管信用制度的探索

2021-12-06潘艳敏

潘艳敏

摘 要:中国电商行业飞速发展,截至2020年12月,我国网络购物用户规模达7.82亿元,但与电子商务相应的税收征管法律制度并没有完全跟上电商飞速发展的脚步。电子商务交易具有交易主体的隐蔽性、交易地点虚拟性等特征,这些特征都会导致涉税信息不对称,给我国电子商务税收征管过程增加了难度。如何构建覆盖全体且科学有效的电子商务纳税信用管理体系是税务部门亟须研究的课题,区块链技术是实现信息数据资产流通和隐私保护的新技术,为大数据在政府治理与市场经济运行中应用带来了新的机遇。

关键词:区块链;电子商务;税务;信用制度

中圖分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.35.047

1 我国电子商务企业税收征管过程存在的问题

1.1 电子商务税收源头无法掌握

电子商务交易比起传统交易来看,信息不对称现象更为突出。由于电子商务交易具有隐匿性、跨区域性、虚拟性、强流动性等特点,包括最近几年兴起的跨境电商不断扩张规模,对于电子商务企业的税收监管制度和措施尚未规范化。电子商务从业门槛不高,特别是C2C模式以及最近兴起的直播带货,大量经营者存在纳税遵从度较低的现象,比如2012年的空姐海外代购走私案、2015年的微商售假入刑案、2017年的不正当竞争网站“一元购”、2018年广东省珠海市中级人民法院一审“TSHOW进口女装店”淘宝店主游燕从香港走私进境偷逃税款案等;我国电子商务平台较多,税收来源复杂,我国B2B电子商务网站有:阿里巴巴、慧聪网、生意宝、中国商务通、黄页88网等,B2C电子商务网站有:天猫、京东、苏宁易购、聚美优品、国美、当当网、1号店、美团、糯米、饿了么等,C2C网站有:淘宝、易趣、孔夫子旧书网等;最近特别流行的B2C直播带货:抖音、快手等。

1.2 电子商务纳税过程无法监控

我国传统企业在交易时,结算是通过银行支付,税务机关在进行检查时可以通过核对银行流水和银行对账单,确认有无偷逃税款现象。但是电子商务平台交易时采用更多的是第三方支付平台支付结算,例如,微信、支付宝等,这些收入往往最后都进入了商家个人账户,有些商家甚至没有经过税务登记。

电子商务在交易时无纸化、支付时电子化的特征使其具有很强的隐匿性,传统的纸质票据也无法发挥管税的作用,税务机关在进行监管时信息极其不对称,无法得知卖家是否依法按时税费缴纳;跨境电商近几年的兴起使得电子商务交易具有全球化的特征,对于税收管辖权的界定具有诸多争议,更加加大了税收征管的困难。目前,很多电商平台仍然是商家销售商品并不开发票,客户需要自己提出要求商家才会开发票(购买付款页面是否要发票默认为否),还有很多是确认收货后半个月后才开具发票。

1.3 纳税信息无法及时反馈

我国传统税收征管模式下,对于涉税违法行为设置纳税信用A级名单公示、重大税收违法案件信息公示。但是由于电子商务税收征管具有信息不对称特征,电商平台的买家可能无法得知自己的交易对象全部纳税信用信息,导致纳税人的失信惩戒成本很低。我国目前纳税信用法律体系存在建设不足、认可度遵从度不高的问题。根据我国目前现有的《税收征管法》中,无法体现完善立法逻辑,诚信纳税人并没有获得任何利益,而不守信用遵从度低的纳税人却能因为少缴税得到更多的“利润”,导致现有的税收环境无法体现平等,对于税收信用建设有着极大的阻碍。

税务机关在收集企业涉税信息时,有自己的信用评定标准,这种评价指标体系往往独立于其他部门,导致结果的社会认可度不高、参考意义不大。纳税人信用与银行、物流、海关、公安、工商等部门息息相关,在考虑信用评价时应当结合各部门的信息综合判断,这些部门的信息目前并没有做到互相联网。并且在处罚时采用更多的是扣分制,如果有偷逃税款行为会采用扣分使得纳税人信用等级降低,但是对于积极纳税的纳税人却很少有正激励的一些举措,这在管理学中也是不合理的。

2 电子商务税收征管信用制度可行性分析

将区块链技术运用于电子商务平台,设计基于区块链技术的电子商务纳税信用评价和管理系统方案,构建涉税(费)信息平台,充分发挥区块链可追溯性、数据不可篡改和自治性的技术优势,完善评价机制,实现动态管理,加强信用评价结果与相关政策的直接关联应用,推动联合激励与联合惩戒机制不断完善,构建电子商务纳税信用管理新生态。税务机关与电子商务平台的信息不对称也是税收征管的困难之处,利用区块链技术使得每个纳税人身份信息作为区块链中的一个区块,纳税人的信息都是真实并且具有关联性的,包括不动产、居住地点、动产、消费记录等信息。这些信息由于在区块链下是不可篡改的、真实的,可以提高税务机关涉税信息的准确性,自然而然推动了税收信用征纳制度建设。

在现有的“金税三期”工程的基础上,引入区块链的去中心化特点,同时将“税链”“银行链”“物流链”“第三方平台链”等信息链结合起来形成涉税联盟链,使得信息更加透明和准确,解决涉税信息不对称的问题,提高税收征纳管理效率。

3 电子商务税收征管信用制度框架设计

3.1 涉税数据管理层面

利用区块链技术结合金税工程三期应用,开具电商区块链电子发票,做到以票管税。只要电商企业发生交易,就会自动开出区块链电子发票,由于区块链技术有不可篡改的特点,电子发票上会自动盖上时间戳、事件戳等信息。一方面可以减少电商企业“开单不开票”的偷逃税款行为,另一方面可以减少电商企业虚假“刷单”等欺瞒消费者的行为。只要有交易就要交税,那么电商企业作为经济人,不可能为没有发生经济利益流入的行为“买单”。

不论作为销售者还是消费者,开出或者取得的发票都是真实可靠。这样可以避免“买票抵税”的违法行为,所有的进项发票都代表着真实发生的经济业务,通过区块链平台可以查验是否是真实的发票。对于“不开票”的现象,在电商平台系统里设置开票算法,要求符合条件的卖家必须开具发票,如果不开票则无法进行下一步的交易,以此控制电商卖家“不开票”的行为。

3.2 涉税过程管理层面

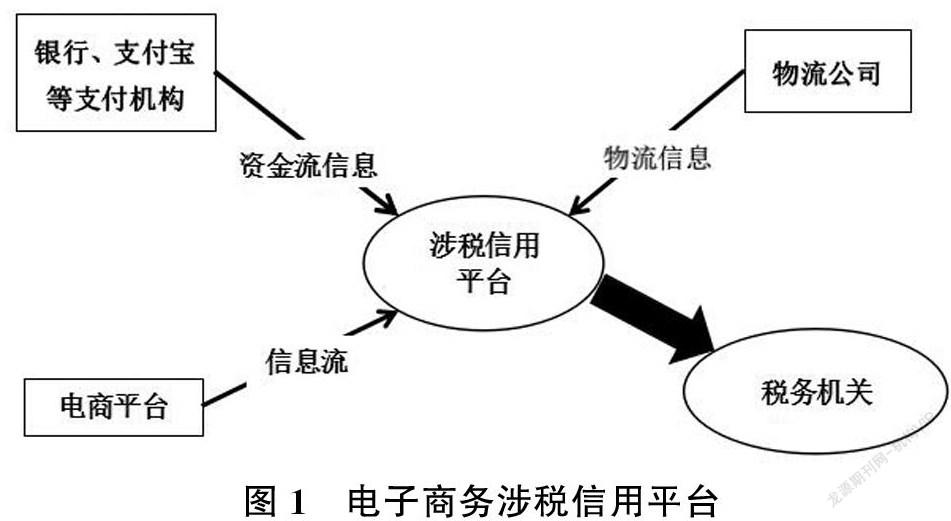

由于电子商务平台数量较多,加上最近比较火的直播带货,电商平台目前仍然不断增加。如果单单依靠电商平台和税务机关来进行监管,涉税监管过程的完整性会有很大的难度。数字经济下的电子商务税务征管过程,需要各个涉税平台、涉税部门的配合,而区块链技术可以解决信息不对称问题,提高涉税信息的透明度。我们可以利用区块链技术构建“资金流+物流+信息流”全方位涉税联盟链保证涉税真实性、完整性。通过银行、支付宝等金融支付平台采集资金流信息;物流公司采集物流信息;电商支付平台采集信息流,构建多方位的区块链涉税平台。这种区块链涉税平台最主要的特点是多方信息共享,共同管理。当税务机关需要相关涉税信息时,通过加密算法传输信息,在保证信息安全性的同时实现信息通用共享,电子商务涉税信用平台机制如图1所示。

3.3 涉税监督管理层面

利用工商+税务的政务平台,对于存在偷逃税款等违法行为的电商企业,除了进行行政、刑事处罚外,还要将违法行为计入税务信用系统,必要时计入黑名单。对于这些有“黑历史”的电商企业将在后期业务开展中进行惩戒机制,实行重点监控。例如,电商企业在电子发票领用时进行限额处理;计入企业法定代表人的个人征信;停止享受任何税收优惠政策等。并且政务平台应当在其网站上公开披露违法信息,让消费者能够“避雷”,解决消费者信息不对称的问题。

高效透明纳税信用数据公示平台的建立自古以来就存在诸多困难,数据的实时性,安全性等核心问题亟待更好的解决方案。区块链技术的出现正好为其提供了绝佳的解决方案,由于区块链技术本身的实时性,安全防篡改等特点,不仅能够满足保证纳税信用公示平台对数据实时,安全的功能属性需求,而且税务机关可以对纳税人的隐私提供更好的保护。合理利用区块链技术的公有链和私有链的特性,可以为纳税信用公示平台提供普通查看与个人修改两个功能。普通查看功能是面向公众的可获得信息,个人修改功能在获取到税务机关的特定权限后可以进行信息修改,修改后的数据仍然会即时公开,同时区块链技术本身的共识机制与防篡改属性会反作用于各个节点从而保证信息的透明可追溯。

参考文献

[1]肖春明.关于我国纳税信用建设的研究[J].现代管理科学,2017,(03):39-41.

[2]国家税务总局.国家税务总局关于发布纳税信用管理办法(试行)的公告,(2014年第40号)[Z].2014-07-04.

[3]国务院.国务院关于印发社会信用体系建设规划纲要(2014-2020年)的通知[Z].2014.

[4]袁红兵.有效推进信用体系建设[J].招標与投标,2014,(11):9-11.

[5]钟成,张桂茂.区块链技术在税务风险管控中的应用前景与挑战分析[J].商业会计,2018,(19).

[6]郑妍.主权区块链技术在纳税信用管理中应用的设想[J].税收经济研究,2018,(04):81-86.

[7]张之乐.以区块链技术促进纳税遵从的设想[J].税务研究,2017.(12).

[8]贾宜正,章荩今.区块链技术在税收治理中的机遇与挑战[J].会计之友,2018,(04):1.