数字金融发展能驱动区域技术创新收敛吗?

2021-12-03郑万腾赵红岩

郑万腾 赵红岩

摘要: 数字金融作为数字化技术和金融产品相互融合的一种新型金融业态,对区域技术创新收敛演化具有深刻的影响。基于2011—2018年中国284个城市的经验证据,系统考察了数字金融对区域技术创新收敛的影响以及作用机制,并采用面板门槛模型重点分析了数字金融驱动区域技术创新收敛的非线性特征。结果显示:中国全国及东中西部三大地区技术创新表现出α收敛的基本事实,数字金融发展能够显著驱动区域技术创新β收敛,且这种驱动效应存在区域异质特征,其驱动功效主要体现在强监管城市、西部城市和三线城市;数字金融发展能够通过缓解资本要素扭曲、提升劳动力技能和刺激市场需求间接驱动区域技术创新收敛发展;在产业升级和政府支持门槛的约束下,数字金融发展驱动区域技术创新收敛的功效存在边际递减趋势,而在人力资本和金融规模门槛的约束下,数字金融发展的驱动功效呈现边际递增态势。

关键词: 数字金融; 技术创新; 区域差异; 收敛趋势

文献标识码: A 文章编号: 1002

一、问题提出

改革开放以来,我国经济快速发展过程中普遍存在区域差异,这种差异的存在和扩大不利于资源有效配置和经济效率提升,会影响我国经济高质量发展[1]。新古典增长理论认为,在生产要素边际递减的约束下区域经济存在α收敛和β收敛的现象。其中,α收敛指不同地区经济离差随时间推移而逐渐缩小,β收敛指不同地区经济增长速度与期初经济水平呈现反向关系,即越落后的地区经济增长速度越快,最终实现不同地区经济趋同发展[2]。作为经济增长的内生动力,技术创新的区域收敛(发散)是形成区域经济趋同(趋异)演变的重要源泉[3],因此,如何弥平区域技术创新鸿沟,助力创新驱动经济高质量发展是值得关注的问题。现阶段,受限于投入大、周期长和收益不稳定等特点,技术创新的持续性需要稳定的金融资源做支撑[4],而以银行业为主导的传统金融机构会基于理性思考而进行信贷分配,从而影响区域技术创新活动金融资源的供给。随着“新基建”的有序推进,区块链、人工智能等数字技术快速发展,金融业数字化转型按下了“快进键”,我国数字金融实现了“加码快跑”。一般而言,数字金融是金融中介机构与互联网公司借助数字化技术实现支付、融资、信贷等业务的一种新型金融模式[5]。相比于传统金融模式,数字金融服务在覆盖广度、使用深度和数字化程度上具有更强的普惠性和触达性。覆盖广度是指社会上拥有数字金融账户的客户群体比重;使用深度指客户通过数字金融终端开展支付、信贷、理财等业务的使用频率;数字化程度则指在数字技术的支持下金融服务成本下降,金融服务更加实惠化和便利化[6]。实际上,数字金融发展能够破除市場分割和“诸侯经济”困境,推动金融资源跨区域自由流动。一方面,发达地区借助金融资源集聚发挥技术优势并巩固创新积累,从而保持甚至拉大与落后地区的技术创新差距,造成区域技术创新发散演化。另一方面,在技术势能差的驱动下,发达地区形成技术溢出和圈际扩散,落后地区进行模仿内化和创新升级,缩小与发达地区的技术创新鸿沟,从而实现区域技术创新收敛发展。因此,数字金融发展可能造成我国区域技术创新处于收敛和发散交替演变的状态[7]。那么,当前数字金融发展驱动区域技术创新倾向于收敛还是发散呢?本文拟对此进行深入考察。

当前,区域技术创新收敛问题引起了学者们的广泛关注,主要的研究涉及以下两个方面:一是区域技术创新收敛特征的识别与检验。Furman等[8]研究发现经济合作与发展组织国家技术创新收敛趋势在过去多年里一直存在。Jungmittag[9]认为15个欧盟国家技术创新能力较少呈现绝对收敛,更多表现为有条件地收敛,或者向自己的增长路径收敛。Daniel[10]对全球66个国家技术创新的收敛性进行实证检验,发现存在“边缘化”“追随者”和“领导者”三种俱乐部收敛类型。陈向东等[11]指出我国东中西部地区技术创新不存在显著的俱乐部收敛特征,区域内和区域间都表现出发散的趋势。刘伟等[12]研究表明我国高新技术产业技术创新全要素生产率短期内存在发散现象,而长期内呈现强劲的收敛特征。刘章生等[13]发现我国各省份绿色创新能力存在趋于不同稳态水平的收敛特征。二是区域技术创新收敛性影响因素的判断。孙建等[14]指出人力资本存在单一门槛推动我国技术创新俱乐部收敛。潘雄锋等[15]认为经济发展水平和对外开放程度是我国技术创新收敛的重要因素。马大来等[16]发现产业结构、金融发展和政府干预能够影响我国技术创新效率收敛,而外国直接投资的影响不显著。Candelaria等[17]认为初始研发支出是推动欧洲各地区技术创新俱乐部收敛的核心要素。杨以文等[18]发现,制造业全球价值链地位提升有利于我国技术创新收敛。白俊红等[19]认为市场整合不利于技术创新收敛。吕岩威等[20]指出,外生因素对我国各省份绿色技术创新效率收敛的影响不尽相同。当代经济科学 2021年6期 http:∥jjkx.xjtu.edu.cn郑万腾,赵红岩 数字金融发展能驱动区域技术创新收敛吗?

归纳起来,国内外学者在技术创新收敛特征识别与影响因素检验上进行了多角度思考,但更多聚焦区域、产业或者企业范畴内的静态因素,而鲜少关注金融资源流动配置对区域技术创新收敛的动态影响。随着研究的深入,学者们展开了数字金融与技术创新关系[4,21-22]的多角度探讨,但尚未涉及数字金融与区域技术创新收敛的关系研究。因此,考虑到现有研究的不足和对上述问题的思考,本文综合运用我国284个城市面板统计数据实证考察了我国数字金融发展对区域技术创新收敛的影响效应、作用机制以及非线性特征,以期研究结论能为数字金融发展驱动区域技术创新收敛提供相应的政策启示。二、理论分析与假说

(一)数字金融对区域技术创新收敛的影响

传统二元制金融结构、垄断式金融制度所引发的资本配置效率低下和资本供给能力失衡是造成区域经济差距的重要源头[23]。技术创新作为经济发展的内源动力,同样深受金融资源供给的影响。数字金融是数字技术与传统金融模式深度融合的一种新型金融业态,用户可以通过数字金融服务平台购买理财产品,快速获批信贷,也可以捆绑银行卡进行移动支付和线上交易,从而实现金融资源供给的移动化、便利化、实惠化和信用化,在一定程度上更易驱动创新资本自由流动和区域协同创新。同时,数字金融强化了资本市场优胜劣汰的功能,引发资本转向更高价值的创新项目,进而提升了创新资本的配置效率[24],有利于带动创新项目在落后地区精准落地实施,从而驱动技术创新区域收敛演变。值得一提的是,我国各地区社会经济和商业环境截然不同,而且数字金融监管强度存在区域差异,因此,在经济实力、商业环境和数字金融监管等因素的影响下,数字金融发展对技术创新收敛的影响效应可能存在异质性。另外,数字金融发展存在显著的溢出和极化叠加效应。在趋利性特征的支配下,金融资源自发地流向技术创新发达区域,有可能形成创新极化效应,但发达区域同样存在创新溢出效应,有助于落后地区模仿学习和创新升级。因此,在金融资源流动利弊竞合的状态下,我国区域技术创新将长期处于收敛(发散)动态均衡的状态,数字金融发展的驱动效应可能存在非线性特征。基于此,本文提出如下假说:

假说1:数字金融发展能够驱动区域技术创新收敛演变且存在一定的异质性。

假说2:数字金融发展对区域技术创新收敛的影响效应存在非线性特征。

(二)数字金融对区域技术创新收敛的作用机制

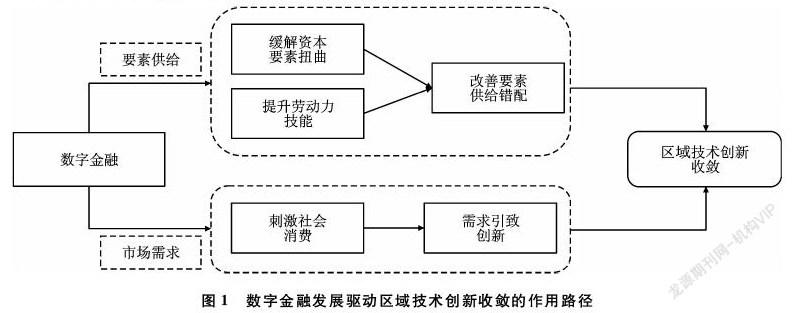

在分析数字金融发展驱动区域技术创新收敛这一问题时,有必要关注背后的作用机制。为此,本文主要从技术创新要素供给和市场需求两个角度展开讨论,具体作用路径如图1所示。

1.区域技术创新

区域技术创新(RTI)是一个复杂的经济活动,涉及知识研发、技术改造和新产品推广多个环节,比较常用的衡量指标是专利和新产品销售收入。其中,专利是技术创新的核心产物,而专利转化成新产品需要较长的周期,且新产品销售收入指标是工业尺度,考虑到指标的准确性和可获性,采用专利指标衡量区域技术创新比较恰当。同时,专利从申请到授权审批严格、不确定因素较多,因此专利授权量有可能低估当期区域技术创新的真实水平,为此,本文采用284个城市专利申请数作为区域技术创新的衡量指标。2.数字金融

传统数字金融(DIF)衡量的指标体系并不全面,北京大学数字金融研究中心和蚂蚁金服合作推出了一套符合中国实情的数字普惠金融指数,被学术界广泛使用。这套数据涉及数字金融的覆盖广度(DCB)、使用深度(DUD)和数字化程度(DDL)三大维度,共计33个细化指标[28]。本文采用这套数据作为数字金融發展的衡量指标。3.控制变量

为了避免其他变量对估计结果的干扰,本文对以下相关变量予以控制:①经济发展(pgdp),采用人均GDP表示;②对外开放(open),采用进出口总额占GDP比重表示;③人力资本(huma),采用每万人高校在校学生数表示;④产业升级(indu),采用产业升级指数产业升级指数=第一产业占总产值比重×1+第二产业占总产值比重×2+第三产业占总产值比重×3。表示;⑤政府支持(gove),采用地方财政科技支出占比表示;⑥基础设施(road),采用人均道路面积表示。(三)数据来源说明

本文研究样本为我国284个城市,样本时间跨度为2011—2018年,其中专利数据来源于中国研究数据服务平台(CNRDS)。数字金融数据来源于《北京大学数字普惠金融指数(2011—2018)》。控制变量数据来源于《中国城市统计年鉴》、EPS数据库等,少部分缺失数据采用均值替代。为了消除异方差问题,本文对变量取对数处理,具体描述性统计结果见表1。

为了确保核心结论的稳健性,本文主要采用以下三种方法开展稳健性检验:一是替换被解释变量,二是变更计量模型,三是剔除个别值和增加时间趋势。首先,在替换被解释变量方面,本文选取发明专利申请数和实用新型专利申请数作为被解释变量进行重新估计,结果见表4。其中,L1.lnRTI都显著为负,且数字金融及其三个分解指数显著为正,由此佐证本文核心结论的稳健性。其次,在变更计量模型方面,考虑到区域技术创新活动存在的空间依赖性,本文采用空间滞后模型(SLM)和空间误差模型(SEM)重新进行估计,结果见表5。其中,L1.lnRTI仍然显著为负,数字金融及其三个分解指数估计系数介于0.039与0.264之间,虽然显著性水平发生变化但估计系数仍然表现正值,进一步验证了本文核心结论的稳健性。最后,在剔除个别值和增加时间趋势方面,为了避免个值影响,本文剔除了北京、天津、上海和重庆这4个直辖市,同时为了消除时间趋势的影响,在基准回归的基础上增加了时间趋势t,估计结果见表6。其中,数字金融估计系数介于0.172~0.695之间且都在1%水平下显著,说明数字金融发展将显著驱动区域技术创新收敛,本文的核心结论稳健。

(二)提升劳动力技能,改善劳动力供给错配

提升技能是优化劳动力素质的重要途径,那么数字金融发展能否通过提升劳动力技能来改善劳动力供给错配,从而驱动区域技术创新收敛呢?本文借助中介效应模型对此进行深入考察,具体估计结果见表8。

其中,当被解释变量是劳动力技能(L1.lnwage)时,第(1)—(4)列结果显示,数字金融及其三个分解指数估计系数都显著为正,说明数字金融发展能够积极提升区域劳动力技能。当被解释变量为技术创新同比增长率ln(RTIit/RTIi,t-1)时,L1.lnRTI估计系数显著为负,劳动力技能(L1.lnwage)估计系数介于0.280~0.347之间且都在1%水平下显著,数字金融和覆盖广度估计系数显著为正且相比基准估计模型效度有所下降,使用深度和数字化程度估计系数不显著,说明劳动力技能中介效应存在,进一步佐证了假说3。显然,数字金融发展能够通过提升劳动力技能改善劳动力供给错配,驱动区域技术创新收敛。

(三)刺激市场需求,促进需求引致创新

社会日益递增的市场需求是技术创新的根本动力,那么数字金融发展能否通过刺激市场需求、带动社会消费从而驱动区域技术创新收敛呢?借助中介效应模型,本文对此进行探究,具体结果见表9。当被解释变量为市场需求(L1.lnmark)时,第(1)—(4)列中数字金融及其三个分解指数估计系数显著为正,说明数字金融发展能够带动社会消费,从而刺激市场需求。当被解释变量为技术创新增长率ln(RTIit/RTIi,t-1)时,第(5)—(8)列中市场需求(L1.lnmark)估计系数显著为正,数字金融及其三个分解指数显著为正且相比于基准估计模型效度均有所下降,表示市场需求中介传导效应存在,证实了假说3,说明数字金融发展能够通过刺激市场需求、助力需求引致创新,驱动区域技术创新收敛。

其次,在门槛效应自抽样检验结果的基础上,分别对在对外开放、人力资本、政府支持和金融规模等门槛约束下数字金融发展驱动区域技术创新收敛的非线特征进行估计检验,具体结果见表11。其中,期初技术创新(L1.lnRTI)估计系数显著为负,说明区域技术创新β收敛态势依然存在。第一,当产业升级对数值小于0.825时,数字金融估计系数为0.363且在1%水平下显著,当产业升级对数值介于(0.825,0.881]之间时,数字金融估计系数显著下降至0.328,当产业升级对数值超过0.881时,数字金融估计系数继续下降至0.282,说明在产业升级门槛的约束下,数字金融发展驱动区域技术创新的收敛效应存在边际递减特征;第二,当人力资本对数值超过5.887时,数字金融估计系数由0.263上升至0.296,且都通过1%的显著性检验,说明在人力资本门槛的约束下,数字金融发展驱动区域技术创新的收敛效应存在边际递增态势;第三,当政府支持对数值超过0.860时,数字金融估计系数显著下降0.015个单位,说明在政府支持门槛的约束下,数字金融发展驱动区域技术创新的收敛效应存在边际递减趋势;第四,当金融规模对数值超过0.652时,数字金融估计系数显著上升0.021个单位,说明在金融规模门槛的约束下,数字金融发展驱动区域技术创新的收敛效应存在边际递增走向。七、研究结论与政策建议

随着数字金融按下“快进键”,发挥数字金融的驱动功效,统筹区域技术创新协调发展,充分释放技术创新潜能,已然成为我国在后疫情时期构建国内国际双循环经济格局的有效着力点。然而,学术界尚未对数字金融发展如何驱动区域技术创新收敛这一问题展开讨论。为此,本文基于全国284个城市的经验证据,采用固定效应模型、工具变量法、中介效应模型和面板门槛模型等计量手段对数字金融发展驱动区域技术创新收敛的功效、作用机制和非线性特征进行实证考察。主要结论如下:第一,我国及东中西部三大地区技术创新表现出α收敛的基本事实,数字金融发展能够显著驱动区域技术创新β收敛,在缓解内生性、替换被解释变量、变更计量模型、剔除个别值和增加时间趋势等稳健性检验的基础上,上述结论依然成立。第二,数字金融发展对区域技术创新收敛的驱动效应存在显著的区域异质性,其驱动功效主要体现在金融强监管城市、经济发展落后的西部城市以及商业魅力处于中等水平的三线城市。第三,数字金融发展能够通过缓解资本要素扭曲、提升劳动力技能和刺激市场需求间接驱动区域技术创新收敛演化。第四,在产业升级和政府支持门槛的约束下,数字金融发展驱动区域技术创新收敛功效存在边际递减趋势,而在人力资本和金融规模门槛的约束下,数字金融发展的驱动功效呈现边际递增态势。

本文研究结论具有以下四点政策启示:第一,在统筹区域技术创新协调发展的过程中,要积极推动数字金融的快速发展。为此,需要借助“新基建”的东风,加大对人工智能、大数据、区块链等数字化基础资源的建设力度,为金融业的数字化转型夯实数字基础环境。同时,要加快构建数据治理体系,充分挖掘数据资源潜在价值,发挥数据引擎的功能,倒逼金融业数字化转型。第二,考虑数字金融驱动区域技术创新收敛效应的区域异质性。为此,需要着力构建区域数字金融协同机制,以数字金融龙头区域为动力源,积极推进数字金融合作项目在西部欠发达地区以及三线城市落地实施,实现数字金融资源均衡配给。与此同时,积极打造区域协同联动、行业分工细化的金融科技产业链、创新链和服务链,发挥数字金融创新激励的学习效应和示范效应,助力各区域数字金融科技生态圈战略升级。值得一提的是,要改善传统金融监管体系,加大对数字金融的监管,严控数字金融发展风险,同时也要注意给予数字金融充分发展空间,助力金融科技公司和传统金融机构优势互补。第三,在发挥数字金融对区域技术创新收敛的驱动效应过程中,有必要关注背后传导路径。具体而言,夯实信息化发展环境,强化数字金融发展的溢出效应,促进资本要素自由流动,从而改善区域资本要素扭曲。同时,要加大劳动力技能培训,全力提升劳动者素质,改善区域技术创新高素质人才的配置效率。此外,要加大释放社会消费潜能,催生形成新产品、新模式和新业态,带动市场需求,助力区域技术创新收敛演化。第四,考虑到数字金融对区域技术创新收敛的非线性驱动效应,需要发挥人力资本和金融规模的倍增作用,注重产业升级和政府支持的边际改善,助力区域技术创新跨越“速度陷阱”,向更高质量收敛攀升。参考文献:

[1] 潘文卿. 中国区域经济差异与收敛 [J]. 中国社会科学, 2010(1): 72-84.

[2] 沈坤荣, 马俊. 中国经济增长的“俱乐部收敛”特征及其成因研究 [J]. 经济研究, 2002(1): 33-39.

[3] 杨朝峰, 赵志耘, 许治. 区域创新能力与经济收敛实证研究 [J]. 中國软科学, 2015(1): 88-95.

[4] 唐松, 伍旭川, 祝佳. 数字金融与企业技术创新: 结构特征、机制识别与金融监管下的效应差异 [J]. 管理世界, 2020(5): 52-66.

[5] 黄益平, 黄卓. 中国的数字金融发展: 现在与未来 [J]. 经济学(季刊), 2018(4): 1489-1502.

[6] 谢绚丽, 沈艳, 张皓星, 等. 数字金融能促进创业吗: 来自中国的证据 [J]. 经济学(季刊), 2018(4): 1557-1580.

[7] 刘凤朝, 沈能. 基于专利结构视角的中国区域创新能力差异研究 [J]. 管理评论, 2006(11): 43-47.

[8] FURMAN J L, PORTER M E, STERN S. The determinants of national innovative capacity [J]. Research Policy, 2000, 31(6): 899-933.

[9] JUNGMITTAG A. Innovation dynamics in the EU: convergence or divergence? A cross-country panel data analysis [J]. Empirical Economics, 2006, 31(2): 313-331.

[10] DANIEL B. Patent club convergence among nations [J]. Marquette Intellectual Property Law Review, 2014, 18(2): 298-334.

[11] 陈向东, 王磊. 基于专利指标的中国区域创新的俱乐部收敛特征研究 [J]. 中国软科学, 2007(10): 76-85.

[12] 刘伟, 陈菁泉, 李星星. 中国省际高新技术产业技术创新的TFP测算及收敛趋势研究 [J]. 经济理论与经济管理, 2013(1): 36-50.

[13] 刘章生, 宋德勇, 弓媛媛. 中国绿色创新能力的时空分异与收敛性研究 [J]. 管理学报, 2017(10): 1475-1483.

[14] 孙建, 齐建国. 人力资本门槛与中国区域创新收敛性研究 [J]. 科研管理, 2009(6): 31-38.

[15] 潘雄鋒, 杨越. 中国区域创新的俱乐部收敛及其影响因素研究 [J]. 科学学研究, 2014(2): 314-319.

[16] 马大来, 陈仲常, 王玲. 中国区域创新效率的收敛性研究: 基于空间经济学视角 [J]. 管理工程学报, 2017(1): 71-78.

[17] CANDELARIA B, ESTHER F, MARTINEZ M A. Club convergence in innovation activity across European regions [J]. Papers in Regional Science, 2019, 98(4): 1545-1565.

[18] 杨以文, 毛春梅, 郑江淮, 等. 全球价值链地位提升能促进产业创新收敛吗? [J]. 科学学研究, 2020(6): 990-1000.

[19] 白俊红, 刘怡. 市场整合是否有利于区域创新的空间收敛 [J]. 财贸经济, 2020(1): 96-109.

[20] 吕岩威, 谢雁翔, 楼贤骏. 中国区域绿色创新效率时空跃迁及收敛趋势研究 [J]. 数量经济技术经济研究, 2020(5): 78-97.

[21] 梁榜, 张建华. 数字普惠金融发展能激励创新吗: 来自中国城市和中小企业的证据 [J]. 当代经济科学, 2019(5): 74-86.

[22] 聂秀华, 江萍, 郑晓佳, 等. 数字金融与区域技术创新水平研究 [J]. 金融研究, 2021(3): 132-150.

[23] 尹希果, 陈刚, 潘杨, 等. 我国金融发展与地区经济收敛 [J]. 当代经济科学, 2005(5): 18-25.

[24] 王钺, 白俊红. 资本流动与区域创新的动态空间收敛 [J]. 管理学报, 2016(9): 1374-1382.

[25] 申广军. “资本—技能互补”假说: 理论、验证及其应用 [J]. 经济学(季刊), 2016(4): 1653-1682.

[26] 崔海燕. 互联网金融对中国居民消费的影响研究 [J]. 经济问题探索, 2016(1): 162-166.

[27] 张传勇, 刘学良. 房价对地区经济收敛的影响及其机制研究 [J]. 统计研究, 2017(3): 65-75.

[28] 郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展: 指数编制与空间特征 [J]. 经济学(季刊), 2020(4): 1401-1418.

[29] 郑万腾, 赵红岩, 范宏. 数字金融发展对区域创新的激励效应研究 [J]. 科研管理, 2021(4): 138-146.

[30] 白俊红, 卞元超. 要素市场扭曲与中国创新生产的效率损失 [J]. 中国工业经济, 2016(11): 39-55.

[31] BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

编辑: 高原

Abstract: Digital finance, as a new type of financial industry that integrates digital technology and financial products, has a profound impact on the convergence and evolution of regional technological innovation. Based on the empirical evidence from 284 cities in China from 2011 to 2018, this paper systematically examines the impact and mechanism of digital finance on the convergence of regional technological innovation, and uses the panel threshold model to analyze the nonlinear characteristics of digital finance driving regional technological innovation convergence. The results demonstrate that technological innovation in China and the three major regions of the east, central and western regions shows the basic fact of α convergence. The development of digital finance can significantly drive regional technological innovation β convergence, and this driving effect has regional heterogeneous characteristics, and its driving effect is mainly reflected in strongly supervise cities, western cities and third-tier cities; the development of digital finance can indirectly drive the convergence and development of regional technological innovation by alleviating the distortion of capital factors, improving labor skills and stimulating market demand; under the constraints of industrial upgrading and government support thresholds, the effect of digital finance development in driving regional technological innovation convergence has a marginal declining trend, while under the constraints of human capital and financial scale thresholds, the driving effect of digital financial development has shown a marginal increase.

Keywords: digital finance; technological innovation; regional differences; convergence trend