动漫产业税收政策研究

2021-11-23龙敏陈久会

龙敏 陈久会

【摘 要】为推动动漫产业发展,政府相关部门联合发布了动漫企业税收优惠政策。论文收集整理国家税务总局2008年1月1日至2020年12月31日颁布的与“动漫”以及“动漫产业”相关的税收政策文件,根据动漫产业的税收政策现状,提出存在的主要问题并给出一定的建议,包括适当修改动漫企业认定办法,扩大对动漫企业认定的比例;支持动漫产业发展,注重政策的长效性;增强动漫产业税收政策的系统性。

【Abstract】In order to promote the development of animation industry, relevant government departments jointly issued preferential tax policies for animation enterprises. This paper collects and collates the tax policy documents related to "animation" and "animation industry" issued by the State Taxation Administration from January 1, 2008 to December 31, 2020. According to the current situation of tax policy of animation industry, including appropriately revising the methods for the recognition of animation enterprises, expanding the proportion of recognition of animation enterprises, supporting the development of the animation industry, focusing on the long-term effectiveness of the policy, and strengthening the systemicity of the tax policy of animation industry.

【關键词】动漫产业;税收政策;动漫企业

【Keywords】animation industry; tax policy; animation enterprises

【中图分类号】F812.42;G124 【文献标志码】A 【文章编号】1673-1069(2021)11-0052-03

1 引言

动漫产业是围绕动漫内容的创作、制作所形成的产业,其核心是“创意”。上游是内容创作与制作环节,中游是内容发行与播映环节,下游是衍生品开发环节。动漫产业反映了一个国家的软实力,它的发展离不开税收政策的支持。

本文主要研究动漫产业增值税和企业所得税税收政策,查阅国家税务总局税收政策库,时间为2008年1月1日至2020年12月31日,以标题包括“动漫”一词,共有16份文件,以标题包括“动漫产业”一词,共有4份文件。

2 动漫产业税收政策现状

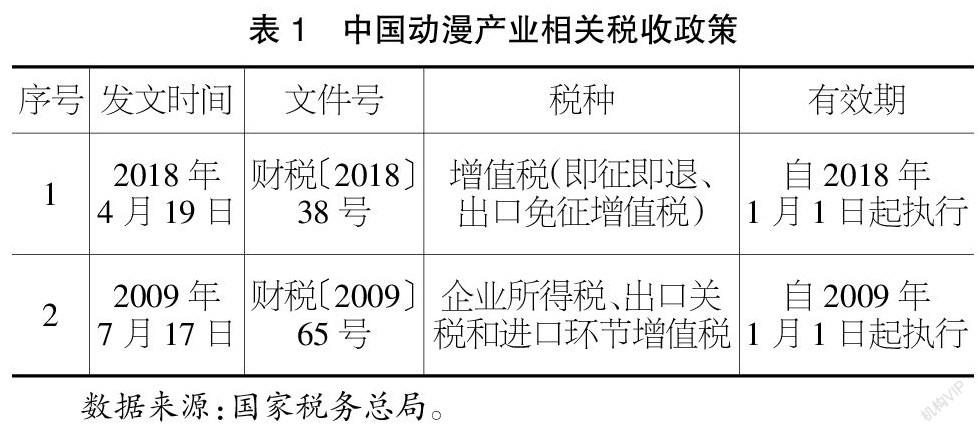

涉及“动漫产业”税收政策文件共有4个,由于税种等方面的变化,其中有2个文件已全文废止,财税〔2009〕65号部分有效,企业所得税、出口关税和进口环节增值税条款有效;财税〔2018〕38号全文有效(见表1)。文件中提到动漫企业认定标准参见文市发〔2008〕51号和动漫软件参见财税〔2011〕100号。

动漫企业认定管理办法通知有2个文件,分别是文产发〔2009〕18号、文市发〔2008〕51号,发文时间分别为2008年和2009年,有效期从2009年1月1日开始,可见国家很早便已经高度重视动漫产业,并扶持动漫产业发展(见表2)。有5个文件是从2010年度至2014年度公布通过认定的动漫企业和重点动漫企业名单。

从表3可知,有2个文件是关于动漫企业进口动漫开发生产用品税收政策的通知,是前后衔接的关系,现有1个文件有效。有3个文件是从2011年度、2013年度、2014年度认定进口动漫开发生产用品免税资格的动漫企业名单。

动漫企业一般涉及常见税种:增值税、所得税、城市维护建设税、教育费附加、地方教育费附加和印花税等。以下结合增值税和企业所得税来分析动漫企业的实际税负。

2.1 增值税

动漫企业根据业务不同,适用不同增值税税率。若为增值税一般纳税人,则大部分动漫衍生品增值税税率是13%;手机动漫、漫画出版等增值税税率是9%;主题公园、动漫舞台剧等增值税税率是6%。若为小规模纳税人,则征收率为3%。若为小微企业的月销售额小于并等于10万元,则免征增值税。

通过认定的动漫企业,可享受优惠,如简易计税、即征即退、出口免征增值税、进口免征增值税等。在简易计税方面,征收率是3%,适用于多种类型的认定动漫企业。即征即退和出口免征增值税适用于有关动漫软件企业,若实际增值税税负>3%,则该部分即征即退,有关动漫软件出口免征增值税。进口环节免征增值税适用于自主开发和生产动漫直接产品的企业(认定动漫企业)确需进口的商品。

2.2 企业所得税

一般情况下,动漫产业企业所得税税率为25%,但通过认定的动漫企业可享受定期减免企业所得税的优惠。符合某些条件的动漫软件企业,若在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第3年至第5年企业所得税税率为12.5%,并享受到期满为止。符合某些条件的重点动漫企业,当年未享受免税优惠的,企业所得税税率为10%。符合某些条件的动漫企业可认定高新技术企业,企业所得税税率为15%。

小微企业,2019年到2021年度应纳税所得额(简称A)如果小于或等于100万元,则企业所得税=A×25%×20%;如果大于100万元并小于等于300万元,则企业所得税=A×50%×20%。

3 动漫产业税收政策的主要问题

根据动漫税收政策文件和具体实施情况,提出并分析如下主要问题:税收优惠政策覆盖面较窄、时效较短、系统性较弱。

3.1 动漫产业税收政策的覆盖面较窄

动漫企业想要减少成本支出,税收方面可以考虑享受税收优惠政策。根据相关文件规定,只有先认定动漫企业或重点动漫企业才算拿到了“入场券”,同时,再根据相关规定上报资料享受优惠政策。从《动漫企业认定管理办法》(下文称《办法》)来看,认定动漫企业需要同时达到8个条件,要达到这8个条件难度较大。认定重点动漫产品、重点动漫企业,则标准更高。从比例数据来看,2010-2014年认定动漫企业占比为15%~20%,其中2011年占比达到40.74%,原因是2010-2011年动漫企业机构数量从831家降到297家;认定重点动漫企业数量2011年、2014年不详,2010年占比为2.17%,2012年占比为3.08%,2013年占比为1.71%,只有极少数企业能被认定为重点动漫企业(见表4)。

从《办法》来看,动漫企业的范畴不包括那些提供动漫放映服务和销售动漫衍生品的企业,如奥飞娱乐的子公司——嘉佳卡通影视,由于属于动漫放映企业,而不能被认定为动漫企业,只能按照25%的税率上缴企业所得税。在增值税方面,如果不能被认定为动漫企业,就只能按照13%、9%、6%税率计算,不能按简易计税方法计算,无法享受税收政策优惠。

3.2 动漫产业税收政策的时效较短

国家支持动漫企业发展,但对动漫企业的政策支持是有时间限度的。动漫企业认定需要每年一认定,享受的“两免三减半”的企业所得税的优惠政策,是从能够产生利润的当年起算,即第1至第5年。从企业的发展周期来看,初创期收益少时享受了企业所得税免税政策,成长期收入增加时享受企业所得税减半政策,但成熟期基本享受不到政策的优惠,税收优惠期间与正常收入期间不完全匹配。结合动漫企业的发展实际状况来看,一部动漫作品从有灵感到形成作品,一般为3~5年,有些则更长。例如,动漫电影《大鱼海棠》的创作周期是8年,动漫电影《哪吒之魔童降世》的创作周期是6年。按照相关政策,之前5年时间已享受优惠条件,直至放映、资金回款,又需要一个较长的时间,这一段时无法间享受优惠。

3.3 动漫产业税收政策的系统性较弱

根据动漫产业财税政策(2个有效文件)来看,扶持动漫产业的税收政策主要是按税种细分对不同类型动漫企业给予优惠。例如,增值税方面主要针对的是动漫软件企业;企业所得税、进口关税、进口环节增值税方面主要针对的是自主开发、生产动漫产品的企业。对动漫产业税收扶持缺少系统性,没有分别针对动漫产业的上游、中游、下游企业分别系统地给予普惠政策。对上游企业特别是动漫软件企业和自主开发、生产动漫产品的企业支持较多,而对动漫产业链中的中游、下游企业的支持力度不够。

4 优化动漫产业税收政策的建议

根据动漫产业税收优惠政策覆盖面较窄的问题,本文提出适当修改动漫企业认定办法,扩大对动漫企业认定的比例;根据动漫产业税收优惠政策时效较短的问题,本文提出支持动漫产业发展,注重政策的长效性;根据动漫产业税收优惠政策系统性较弱的问题,本文提出增强动漫产业税收政策的系统性。

4.1 适当修改动漫企业认定办法,扩大对动漫企业认定的比例

《办法》是2008年制定的,已经经过了十余年,未能跟上时代的变化,支持动漫产业发展的目的效果不明显。政策应该与时俱进,建议修改《办法》中的具体认定标准与条件,建议相关部门利用历年来的数据进行比较,审视这8个条件中有哪些条件卡住了认定动漫企业的“脖子”,分析是否有必要修改或者去除。例如,第三条件(自主开发生产动漫产品占营收比重)、第四条件(学历的要求和研发人员所占比重)等。根据市场调研的情况来看,以国家发展战略为引导,目前动漫企业发展核心是什么?在条件中是否得到重点突出,或者可以增加一些条件,如对第六条件(研究开发经费的支出占营收比重)可进行调整。

在申请的流程上和程序上可以适当进行简化,更好地营造稳定、公平、透明和可预期的营商环境,为市场主体添加活力,为动漫企业认定增便利。原本工作人员需要上交的资料可以运用大数据和互联网技术,直接在相关部门调用修改为不必强制企业再次上报。政府部门的工作人员也要主动开展工作,联系动漫企业,为动漫企业解决实际困难,或为动漫企业送福利,而不是坐等资料上报,转变思想,主動开展工作。

4.2 支持动漫产业发展,注重政策的长效性

任何一项政策的出台,需要“不忘初心”,明确制定政策的目标是什么?即支持动漫产业发展,因此,应该根据动漫产业的实际情况制定相应的政策。动漫企业的发展有其特殊性,例如,产品开发和生产周期长、资金回笼慢、投资风险高,只有政策具备长效性,才能促进动漫产业持续发展。例如,可以对“两免三减半”政策进行修改,在时间上提升灵活性,而不是简单地以2年或3年为限,以免产生“动漫企业还没能成长起来,优惠政策已不能享受”的尴尬。

相关部门可以根据动漫企业的营收等情况判断企业属于哪一个周期阶段,从而制定不同的企业所得税优惠政策。周期阶段可以分为初创期、成长期、成熟期。对于动漫初创企业,适用企业免征增值税和免征所得税,扶持其成长。对于动漫成长企业,可以根据企业的营收情况逐年递增增值税率或所得税税率,推动其发展壮大。例如,增值税税率可以分为3%、5%、6%、9%等,所得税税率可以分为8%、10%、15%等。对于动漫成熟企业,可设置应纳税所得额标准,对不满足标准的部分企业可适度降低所得税税率。这样就在严格意义上消除了时间限制,注重政策的长效性,达到了促进动漫产业发展的目标。“不忘初心,方得始终”,只有保障政策的长效性,才能达到支持动漫企业发展的目的。

4.3 增强动漫产业税收政策的系统性

现行的动漫产业税收政策不具有系统性,存在“头重脚轻”的问题,会影响动漫产业链的整体发展,导致后劲不足。建议根据动漫企业所处产业链的不同环节制定出有益于整个动漫产业链发展的税收政策,让中游和下游环节企业也能减少税收成本支出,为动漫产业链的发展提供动力。

根据现行的认定范畴来看,主要涉及动漫产业的上游和下游企业,而无中游企业。因此,建议扩大认定的范畴,包括动漫产业链的中游企业,让动漫产业链的中游企业也能享受相应的一些税收优惠条件,支持并鼓励中游企业的发展。重视中游环节,它可以为上游产生新鲜血液,完成自身造血;它可以为下游衍生品的销售打开市场,并提供长期效益。但是中游企业往往是“重资产”企业,初期需要大量的资金购买相关设备,受上游、下游产业链和市场环境的影响,盈利能力较弱。中游环节需要税收政策的支持,动漫媒体發行与播映企业可以享受企业所得税“两免三减半”;将进口的先进设备等列入相关清单享受税收优惠政策。准许对动漫作品放映收入享受减计收入的税收优惠,根据不同地区的减计比例不同,减少动漫产业链区域发展不均衡,从而让更多的中游企业提升放映动漫作品的主动性,增加上游动漫企业的收入。

重视下游环节,目前动漫衍生品制作、营销的企业不满足动漫企业认定的条件,该部分企业也需要税收政策的支持。从欧美和日韩等国有动漫产业发展来看,更多的收益来自于下游环节,并且有长期性。因此建议可将该类企业归入动漫企业认定的范畴,或者另外实行低税率企业增值税和所得税、实行免进口关税和免进口环节增值税,从而让社会资金更多地投入动漫衍生品制作和营销企业,扩大其生产和销售规模。

【参考文献】

【1】陈均平,侯雨欣,陈进.游戏产业企业所得税税收政策问题探讨[J].中国注册会计师,2019(2):117-120+2.

【2】张世君,王燕燕.韩国文化创意产业的税收制度[J].税务研究,2015(8):118-121.

【3】张昌昊.我国动漫产业税收政策研究——以奥飞娱乐为例[D].北京:首都经济贸易大学,2019.

【4】沙芷汀.我国动漫企业税收政策研究[D].长沙:湖南大学,2017.

【5】孙立军,孙平,朱兴侦.数字娱乐产业蓝皮书:中国动画产业发展报告(2017)[M].北京:社会科学文献出版社,2017.

【6】财税〔2018〕38号.关于延续动漫产业增值税政策的通知[Z].