天水市金融科技应用情况及发展建议

2021-11-11陈慧萍

陈慧萍

(天水市秦州区财政局,甘肃 天水 741000)

金融科技的英文名为Financial Technology,缩写为FinTech,从技术视角和产业视角定义具有不同的侧重点,兼顾技术与产业双视角的则为金融稳定理事会的定义,即技术带来的金融创新,它能创造新的业务模式、应用、流程或产品,从而对金融市场、金融机构或金融服务的提供方式产生重大影响[1]。金融科技与科技金融的概念落脚点不同,前者落脚点在“金融”,即技术带来的金融业变化,而后者的落脚点在“科技”,即金融支持和服务科技产业。

1 问卷调查样本情况

为了解天水市居民对金融科技产品的应用和满意情况,基于有效需求的视角,向全市金融系统和普通居民发送调查问卷,共收到1078 份有效问卷,其中男性占比57.33%,女性占比42.67%;年龄划分段为18-25 岁、25-35 岁、35-45 岁、45-50 岁和50 岁以上,其占比分别为10.2%、40.82%、14.1%、12.99%和21.89%;从婚姻状况来看,已婚人员占比78.85%,未婚人员占比21.15%;从学历水平来看,参与调查的大多数人员学历为本科,其占比为84.79%,高中及以下学历占比13.36%,研究生及以上学历仅为1.86%;对于欠发达地区来说,地市级金融系统作为金融服务的供给者,因对金融产品的创新没有自主权利,故而也是一种 “需求者”,因此从问卷发放的范围选取上,主要依靠于金融机构从业人员,其占比87.57%,其他行业人员占比12.43%。

2 金融科技应用情况

2.1 金融科技的普及率及使用频率

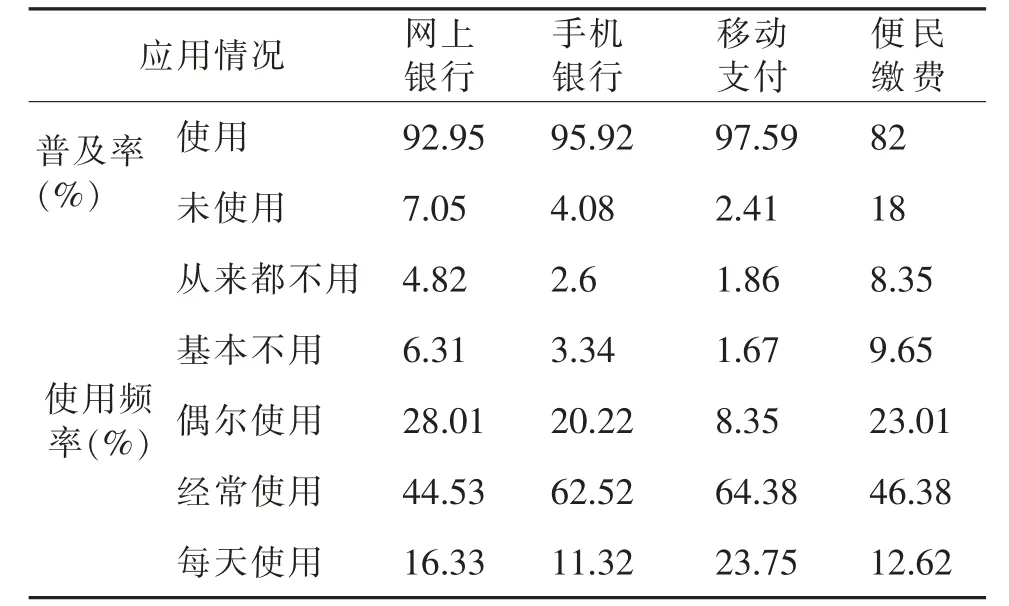

根据天水市金融科技发展情况,从网上银行、手机银行、移动支付和便民缴费四个方面以及普及率、使用频率两个维度对金融科技的应用情况进行问卷调查。从普及率来看,金融科技的普及率平均为92.11%,仍有7.05%的居民未使用过网上银行,4.08%的居民未使用过手机银行,2.41%的居民未使用过移动支付,18%的居民未使用过便民缴费。从使用频率来看,居民对网上银行和便民缴费的使用较少,从来都不用网上银行和便民缴费的居民占比分别为4.82%和8.35%,经常使用的是手机银行和移动支付,其占比分别为62.52%和64.38%,居民每天都使用的,使用频率最高的是移动支付,其占比为23.75%(见表1)。

表1 居民金融科技应用情况

2.2 金融科技的服务质量

1)现有智能服务便利性较强。基于需求的角度,从网上银行、手机银行、柜台业务、移动支付(包括微信、支付宝等)、自主服务系统(ATM 等)以及网上便民缴费等的便利性和服务进行评价,从而对当前金融科技供给进行评价[2]。总体来看,认为网上银行和手机银行的功能完备性比较好的居民占比分别为71.24%和76.25%;从在银行网点办理业务的平均等待时间来看,78.66%的居民大概在20min 内可以办完相关业务,银行业务办理的智能化不断提高,便利性逐步增强。

2)居民对金融科技的满意度受多重因素影响。从不同影响因素分析居民对金融科技的满意度情况,结果显示女性对金融科技的满意度略高于男性,年龄因素对金融科技的满意度情况不一定,而高中以下学历的居民对金融科技的满意度高于本科及以上学历的居民。对网上银行的满意度看,51岁及以上居民对其满意占比最高,为82.2%,非常不满意的占比最高的是36-45 岁和研究生及以上学历,分别为7.89%和20%;对手机银行的满意度看,36-45 岁居民对其满意度占比最高,为76.31%;对柜台业务的满意度看,26-35 岁居民对其满意度占比最高,为60.91%;对自主服务系统(ATM 等)的满意度看,36-45 岁居民对其满意度和不满意度占比最高,分别为78.95%和3.95%;对便民缴费的满意度看,51 岁及以上居民对其满意占比最高,为80.51%。

3)金融科技的普惠性要求仍待改进。居民对当前金融科技的满意度除了研究生及以上学历对便民缴费的满意度较低外,60%以上的居民对当前金融科技较为满意,即当前金融科技服务能够满足60%左右居民的需求;研究生及以上学历的居民对当前金融科技的满意度普遍偏低,即当前金融科技服务难以满足高学历人群需求;居民对柜台业务的满意度普遍低于其他金融科技服务,即当前银行业务的智能化水平还未达到需求的水平;居民对金融科技水平的满意占比不足80%,即金融科技发展仍有一定的空间,金融科技的普惠性要求仍待改进。

3 金融科技发展的建议

1)推动金融机构纵向联合发展。地市级金融机构与其说是金融服务的供给者,还不如说是金融服务的“需求者”,地市级金融机构的金融产品的创新权都在总行,信贷产品、支付产品等都是按照总行的统一安排,金融服务的供给具有一定的局限性,没有自主权[3]。国有商业银行的总行在发达地区,其拥有先进的技术支撑和雄厚的资金支持,地方性金融机构的总行,如兰州银行、甘肃银行等,其总行在甘肃欠发达地区,发展受地域经济发展的限制。金融科技的创新应用需要金融机构加强纵向联合发展,全局规划金融科技发展战略,在资源的配置安排上国有银行更应该关注欠发达地区,给地市级金融机构给予资金、人才、政策支持,结合地域发展需要,创新金融科技的应用场景,地方性金融机构更应该加大科技投入和人才的引入,以金融科技为契机,发展具有地域特色的业务,增强其核心竞争力,在疫情后积极发挥支持地方经济全面发展的作用。

2)加强金融业务智能交互发展。交互发展是指将传统银行的经营方式和金融科技新型服务方式相结合,从而形成相互影响、相互促进的关系。一方面金融机构要引入人工智能、区块链、生物识别等前沿高新技术,完善传统的金融服务系统,让业务办理更加智能、高效、便捷[4]。另一方面,金融科技的发展现今为止仍然无法替代传统金融服务方式,因此还要保留传统的一些业务操作方式,给金融科技的发展给予一定的过渡期。金融科技的发展不仅改变的是金融服务的方式,还改变了客群的消费习惯和财富计划,归根结底是一种理念的接受和改变,在欠发达地区的人们接受新事物的能力比较弱,短时间内改变客群长期的金融行为习惯更加困难,人工服务仍然要占一定的分量,但也不能排斥金融科技发展的趋势,银行要通过建立“线上交易+线下体验+人工服务” 这种三位一体的创新型商业发展模式,改善当前业务操作系统和流程,真正应用金融科技的优势解决行业发展的瓶颈。

3)鼓励金融产品适度创新发展。欠发达地区金融科技的发展一定要体现适度的原则,当前金融服务的供给在一定程度上已经能够满足地区经济发展的需要,但仍有部分企业、个人无法享受到金融服务,这仅仅是金融服务的需求方自身条件的限制,金融创新发展的底线是金融风险的防范不松懈,因此创新的动机就是在防范金融风险的基础上让金融服务的范围更加广泛、服务的成本更加低廉、服务的效率更加优化,过度的创新是一种无效率的浪费资源[5]。当前轻型、智能化的金融服务还面临着教育水平和地域特色的难题,如部分文盲在无人指导的情况下无法使用智能系统,从而不能进行自主化办理业务;普通话的普及在落后地区仍然无法真正实现,受世俗传统观念的影响,更多的人更喜欢说方言传承“入乡随俗”的习惯,即使智能设备更加先进,也无法实现识别每一种方言的功能,为个例而花费的成本过高就失去了创新发展的意义,因此要将地区经济发展、文明程度、金融素养与金融科技协同发展,形成良性的发展模式。