饮料行业内部控制现状及问题分析

2021-11-10李楠

摘要:内部控制是保障企业合理运营的基础,规范的内部控制可以使公司保持核心竞争力。随着上市公司在融资、扩大规模方面需求的增长,国内外企业内部控制方面存在的问题逐渐暴露。本文选取A乳业股份有限公司、B(集团)股份有限公司和C股份有限公司作为内部控制的研究对象,通过对比三家公司2020年年报和2020年内部控制评价报告,来分析如今饮料行业内部控制存在的问题及其改进意见。

关键词:内部控制;饮料行业;问题;建议

一、公司简介

(一)A乳业股份有限公司

A乳业股份有限公司是国家乳品生物技术重点实验室,乳品研发力量领先,销售额200多亿元,在乳业公司中名列前茅。其是一家集奶牛养殖、乳品研发、生产、加工、配送、物流、销售为一体的大型乳品龙头企业。

公司主要从事各类乳制品的开发、生产和销售,奶牛的饲养、培育,物流配送等业务。公司主要生产销售新鲜牛奶、新鲜酸奶、常温酸奶、乳酸菌饮品、婴幼儿及中老年奶粉、奶酪、黄油、冷饮等产品。

(二)B(集团)股份有限公司

B公司有12.6亿元人民币的总资产和3000多名员工,拥有超过30多家的下属全资子公司和控股企业,其涉及行业也十分之广,主要包括:营养食品类、保健酒和酒精饮料类、保健品类、淀粉生产销售类,房地产开发类和国内外贸易类等。

(三)C股份有限公司

C是中国最著名的白酒企业,也是中国股票市场著名的绩优股之贵州茅台历史悠久,产品众多,远销海外。业务领域:茅台酒系列产品的生产和分销;饮料、食品和包装材料的生产和分销;防伪技术开发、信息产业相关产品的研制、开发等等。

其业务主要以茅台酒及系列酒的生产与销售为中心。公司经营模式为:采购原料—生产产品—销售产品。原料采购根据公司生产和销售计划进行;产品生产工艺流程为:制曲—制酒—贮存—勾兑—包装;销售模式为:公司产品通过直销和批发代理渠道进行销售。

二、内部控制现状分析

(一)A乳业股份有限公司

通过对A乳业股份有限公司2020年年报和2020年内部控制评价报告进行分析,可以看出,2020年度A乳业内部控制体系整体运行良好,只在财务报告内部控制方面存在个别一般缺陷,不过公司已责成相关单位进行整改,并予以落实。通过跟踪监督检查,公司发现的内部控制一般缺陷均以整改到位。

(二)B(集团)股份有限公司

通过对B(集团)股份有限公司2020年年报和2020年内部控制评价报告进行分析,可以看出,2020年度B公司内部控制体系大体上没有重大缺陷,但公司在销售及收款、采购及付款、人力资源管理、财务管理等方面存在22个一般缺陷。

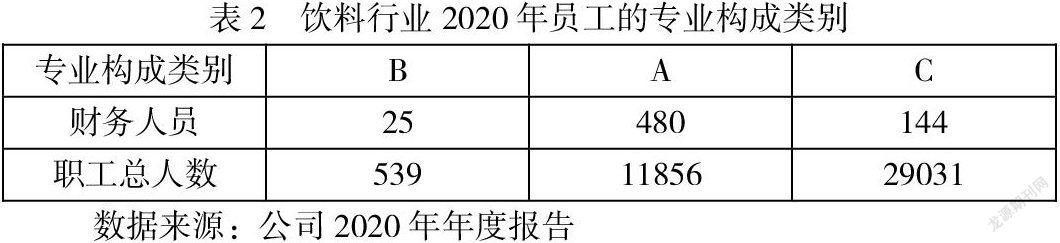

其中,与其他两家公司相比,比较明显的缺陷就是在内部监督方面,由于B公司规模较小,财务人员的数量只有25人,远远低于A和C,所以B并没有能力在内部设置足够的专业人员,对内控情况进行评估,这也导致了很多内控问题。

(三)C股份有限公司

通过对C股份有限公司2020年年报和2020年内部控制评价报告进行分析,可以看出,2020年度C内部控制体系虽然在大体上没有重大缺陷,但在控制环境、风险评估,控制活动这3个方面还是存在一些一般缺陷,具体如下:

1、控制环境

人才是企业发展的第一资源,人力资源是提高企业综合实力的重要手段之一,因此企业想要得到长远发展就需要留住优秀人才,通过良好的人力资源政策来加强员工对企业的荣誉感和归属感。下面把C股份有限公司的员工受教育程度与A、B作对比,如表1所示。

从上表可以看出,C公司职工大学学历最低,占36.20%,A公司和B公司分别占49.53%和48.83%,C公司究其原因,一是与其他企业相比,C公司规模大,员工总数也更多;二是企业成立时间久,老员工占比较大。在招聘期间,员工没有接受高等教育的要求。

2、风险评估

风险评估是内部控制的重要组成部分,企业面临的风险既可以成为发展的契机,也可以成为灾难,风险评估始终伴随着企业生产与经营的全过程。目前,C公司已经列出了运营过程中应当关注的部分主要风险,但还是存在表面化现象,而且从2020年年度报告中可知,C公司财务人员有144人,职工总数为29031人,财务人员所占比例仅为0.49%,而B公司和A公司分别占比4.64%、4.05%,明显高于C公司,这就可以看出C公司对财务人员聘用方面的问题并不是特别重视。

3、控制活动

主要体现在人员考核程序不规范,员工日常管理巡查记录表填写不完整,食堂的消毒未形成书面记录等。

三、饮料行业内部控制问题分析及解决措施

(一)内控建设意识不足

在蓬勃发展的阶段,许多企业更注重规模扩张,其次是追求利润,对内部控制缺乏认识,有的企业虽然有内部控制意识,但流于形式,没有产生实质性效果。比如C等上市公司对内部控制的重要性认识不足,只能按照国家法律法规的要求被动地进行内部控制,而不能内部控制制度的建立。大多数制度都是在其他企业成功的情况下被机械地复制和应用的,因此,由于适应性差,不能有效地实施。

同时,B等很多上市公司仍处于事后监管阶段,无法实现全过程监管,缺乏事前预测和事后分析,造成内部控制发展滞后。由于缺乏事中控制,内部控制薄弱,无法约束经济活动,就往往很难找到企业经济业务中所发生的问题,比如在采购管理过程中,采购前没有需求分析,采购过程中没有价格控制,而且采购后的仓库管理不及时、不恰当,容易导致资产流失、浪费甚至腐败问题的发生。

(二)缺少专业人才

上市企业经济业务复杂性强,因此,上市企业内部控制工作,对相关工作人员专业能力、实践经验都有较高要求。然而,对于部分上市企业来说,其薄弱之处就在于缺乏专业内部控制人才,其公司内部现有的财务人员,也大多未接受过关于内部控制相关知识的系统培训,这就造成了财务人员的知识结构的不完善,对于复杂的内部控制问题也没有能力去应对,最终结果就是没有实现内控的既定目标,反而浪费了企业管理资源,增加了经营成本。比如,由2020年年度报告可知,C公司的员工大专以上受教育程度占比仅有36.20%,财务人员所占比例仅为0.49%,也就是说该公司内部的高级财务人员还是相对来说比较缺乏的。

(三)解决措施

首先对于内部控制环境的建设,最重要的因素就是将公司管理层的内控观念提高上去,使其对内控更加重视。当前国内很多公司的内控制度只是个空壳,紧急停留在制度层面。此外,仅靠事后内部控制也是远远不够的,要在事前就开展预测管理,可以通过“定量分析法”與“定性分析法”,来实现对企业业务发展的预测分析。也要在事中进行过程控制,对某些经济行为进行必要约束。例如,为了能够确保预算按计划执行,要在执行预算的过程中,对资金流转的原因、方向等进行监督和把控。当然,事后也必须加强总结,对内部控制偏差的原因进行分析,找到原因,并提出具体解决方案,使内部控制能够持续优化。

其次在外部人才引进方面,企业可以选择与高校建立合作,推行“校企合作”,进行定向人才培养。企业可根据自身对人才需求的情况,为高校提供人才培养标准、要求,通过高校定向培养,选拔考评合格的优秀毕业生进入企业工作。在现有人员培训方面,可聘请专业讲师,对内部控制程序、方法、理论进行系统培训,完善现有人员知识体系。为降低人员培训成本,提高培训灵活性,企业可利用远程会议系统开展人员培训。

参考文献:

[1]钱佩茹.五粮液集团内部控制现状分析.案例分析,2020,(06)121-122

[2]罗翠红.如何增强上市企业内部控制有效性.中国产经,2021,(05)155-156

作者简介:李楠(1996—),女,汉族,内蒙古自治区通辽市奈曼旗人,学生,会计专业硕士,单位:重庆理工大学会计学院会计专业,研究方向:会计专业iCFO方向。