利息与股息的区别分析

2021-11-10祁晓敏

祁晓敏

摘 要:利息一般指从各种债券取得的收益,包括现金、货币形态的有价证券、政府债券、信用债券等,股息一般指留存收益再投资、利润分配、清算分配等,在某种特殊情况下,利息和股息较难区分和判定,但多数情况下可根据其性质、计算方式等确定具体范畴。文章以2014版《经济与政治常识》教材为例,从概念、计算方式、特点等方面对利息与股息进行对比分析,以期达到抛砖引玉的作用。

关键词:利息;股息;区别;计算

2020年底至今,基金屡屡成为社会热点话题,“炒股不如买基金”“固收+”“创业板”“美股熔断”“基金投顾”等基金圈流行语逐渐出圈,成为人们耳熟能详的热点词汇,相关数据也显示,到2020年底,沪深300基金指数累积收益为27.21%,偏股混合型基金指数为55.91%,全年新成立基金数量达1432只,这些都说明,当下人们开始重视投资,希望借助合理资产配置,在严格控制波动和回撤前提下,获得更大收益,而要真正践行这一资产配置思想,首先要明确利息与股息的基本含义、计算方式及主要特征,以提高自身投资回报。

一、认识利息与股息

经济与政治常识第二版(2014年版)第一课第三节《认识个人投资》中,指出个人投资工具有储蓄、股票、债券、保险及房地产这几项,具体来看:(1)储蓄指个人或家庭将存款存入储蓄机構,主要是各种商业银行,银行为储户开具存单或存折作为凭证,用以支取存款本金和利息,银行要按照规定支付存款本金和利息的活动,目前主要有活期储蓄和定期储蓄两种,具有安全性高、流通性好的特点,这其中,存款利息是储蓄存款的收益,也就是借贷关系中由借入方付给贷出方的报酬[1]。(2)股票指股份有限公司筹集资本时向出资人出具的股份凭证,具有较强流通性,且有一定收益与风险,其收益包括股息和红利收入,即从公司取得利润中定期获得的一部分分配收入;股票价格上涨时带来的差价,这种收入有时候很高,风险也较高[2]。(3)债券指筹资者给投资者的债务凭证,是一种债务证书,筹资者承诺会在一定时间内支付约定利息,且到期偿还本金,主要由价格、期限、面值、利率及偿还方式等内容组成,主要种类有国债、金融债券及企业债券。此外,还有保险与房地产投资,就不在此做具体赘述。

二、利息与股息的区别

(一)含义不同

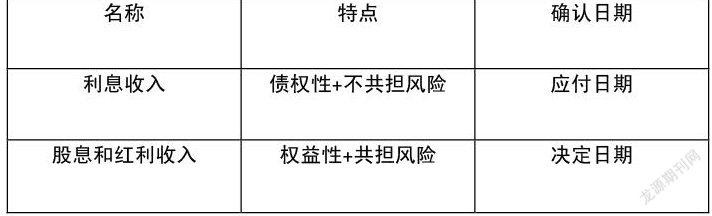

利息指资金所有者从储蓄存款或借出资金而获取的收益,属于本金增值部分,还包含贷款利息、各种债权利息、垫付款及延期付款等各项利息[3],属于债券性投资,在这其中,部分附属债券,如奖金、发行债券溢价、贷款业务等也可以被归属至利息范畴,但独立于附属债券发生的担保费收取及债券出售行为产生的盈亏不属于利息范畴。

股息是股份公司或企业定期从净利润中分配给股东的投资回报,在股息之外分配给股东的收益则为红利,来源于企业股票与利润价格上升产生的差价,获取股息和红利属于股民基本经济权力,属于权益性投资收益[4]。

通常情况下,利息与股息有着明确区分,但在特定情况下,即贷款人承担债务人公司风险时,其利息可判定为股息,其判定依据如下:(1)债权人分享公司所有利润;(2)贷款投资行为在企业整体投资中占有较大比例,且不符合企业实际可变现资产;(3)其他贷款人债券或股息支付高于该项贷款;(4)练习支付水平以公司利润为依据;(5)签订合同中没有规定具体偿还日期,同时存在上述条件时,借款人利息可作为股息进行处理。

(二)影响因素及计算方式不同

影响利息的因素主要有三个:本金、存款及利息率水平,其计算公式如下:

利息=本金×利息率×存款期限

年利率=月利率×12个月=日利率×360天

需要注意的是,储蓄机构必须将存款利率进行公示,方便所有人员查看,且严禁出现私自变更行为。

影响股息的因素主要有国家税收政策、股息政策、公司经营业绩、股价、股息率、持股数等,其股息率计算方法如下:

依据我国上市公司信息披露管理条例,上市公司需要在财会年度结束的120天内将年度财务报告进行公示,且报告中必须明确利益分配预案,在分配股息和红利时,优先股股东先依据股息率进行有益分配,普通股股东则依据余下利润分配股息,股息率则可能发生变动。股东的股息和红利是由上市公司经营业绩,也就是税后利润决定,也是股息和红利唯一来源,其总额一般不会超过每股税后利润。

(三)投资效益及偿还方式

利息的偿还方式一般为活期、定期等存款方式获得本金和利益,利率较低,但整体收益较为稳定,安全性最大;股金则不能直接退出,只能将股票卖出,整体投资收益较高但风险也较大。

(四)收入区别

三、利息、股息与税法

2020年,财税业务部发布通知,在现行税法中,利息与股息均属于企业所得税和个人所得税征税对象(除特殊规定外),在对利息和股息征收所得税时,无论是企业所得税还是个人所得税,均属于同一税种,税率也都一样,均为20%,应纳税所得额(应纳税额=应纳税所得额· 20%)收入全额计税,且不扣除任何费用[5];通知还表明关于“次”的规定中,支付利息、股息和红利获取的收入记为一次。此外,还存在一些特殊规定,包括暂免征收外籍人士在外商投资企业中获取股息和红利的个人所得税;居民储蓄存款利息暂免征税[6];个人股东获得转增的股本,要按照规定项目进行征税;个人持有上市公司股票的股息红利做特殊处理。

《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(下文均称中新协定)中第10条和第11条分别对股息和利息进行规定,指出凡符合缔约国身份的受益所有人从缔约对方国获取的股息和利息,其来源国享有有限征税权,具体内容如下:

(1)利息方面,符合受益所有人身份的银行、金融机构等非居民企业,利息征税税率为7%,不属于以上范围的企业,利息征税税率为10%;缔约国特定受益人从我国获得的利息免征所得税,但必须符合中新协定中明确的机构,其他商业组织通过上述机构获得的利益不享有免征所得税待遇;当受益人与支付人之间存在某种特殊关系导致超额支付利息时,超过部分按照市场价格进行计算,不享有税率优惠。同时,《特别纳税调查调整及相互协商程序管理办法》第42条规定也表明,在对企业实施特别纳税调整时,针对部分需要向境外关联方支付利息或租金等情况,对已经扣缴的税款一般不作调整,特殊情况除外。

(2)股息方面,倘若受益人为公司,且拥有支付股息公司占比不低于25%的资本,限制税率为5%,其余情况下,限制率为10%;一般情况下,其占比可从企业注册资本所占份额,或者向公司提供贷款及其他形式投资且被认定为股息时,属于公司资本。

四、结束语

综上所述,利息与股息在含义、影响因素及计算方式、投资效益及偿还方式、收入等方面都存在一定差异,但均属于投资行为,是国民经济稳定向好发展,人民“钱袋子”日益充实,人们生活观念逐渐变化下的资产配置思想转换,人们应当加强专业理论知识研究,依据自身投资需求和偏好,选取适合自己的投资方式,获取良好成效。

参考文献

[1]陈红娜. 我国股息税改革对上市公司股价和股利政策影响的实证研究[D]. 西南财经大学, 2017.

[2]张祝恺, 王耿焕, 赖娇娇,等. 政策利率变动、股利政策与企业投资效率[J]. 财务与金融, 2018, No.172(02):18-26.

[3]None. 股息红利等权益性投资收益税收待遇深度解析[J]. 财务与会计, 2019(6):18-18.

[4]杜爽, 孙琳. 资本所得课税的模式选择:国际比较与经验借鉴[J]. 国际税收, 2019, No.69(03):68-73.

[5]马超群,田勇刚. 股息率,机构投资者与股价崩盘风险[J]. 系统工程理论与实践, 2020, v.40(12):3-17.

[6]姜欢. 个人所得税综合所得汇算清缴方法及流程研究[J]. 时代金融, 2020, No.779(25):31-32+40.