债券收益率整体上行 境外机构大幅增持

2021-11-05陈樱子王明元

陈樱子 王明元

2021年9月,国际大宗商品价格涨跌互现,美国新增非农就业人数不及预期,欧元区通胀率压力持续增大。国内居民消费价格指数(CPI)同比上涨0.7%,工业生产者出厂价格指数(PPI)同比上涨10.7%,制造业采购经理指数(PMI)为49.6%。本月货币政策操作实现资金净投放5900亿元,货币市场利率整体上行。债券收益率整体上行,中债-新综合净价指数有所下降。债券市场托管量稳步增长,境外机构大幅增持。

宏观经济情况

(一)国际情况

9月,国际大宗商品价格涨跌互现。纽约商品交易所黄金期货(COMEX)价格收于1757.5美元/盎司,较上月末下跌3.24%。纽约商品交易所原油期货(NYMEX)价格收于75.12美元/桶,较上月末上涨9.65%。伦敦金属交易所(LME)期铜价格收于8948美元/吨,较上月末下跌6.16%;LME期锌价格收于3012.5美元/吨,较上月末上涨0.28%;LME期镍价格收于17990美元/吨,较上月末下跌8.21%。

美国方面,9月新增非农就业人数19.4万人,预期新增50万人,前值为新增23.5万人,不及预期。失业率为4.8%,预期值为5.1%,前值为5.2%。核心PPI同比增长6.8%,预期增长7.1%,前值为增长6.7%;CPI同比增长5.4%,预期增长5.3%,前值为增长5.3%;核心CPI同比增长4%,预期增长4%,前值为增长4%。美国供应管理协会(ISM)制造业PMI为61.1%,预期值为59.5%,前值为59.5%;ISM非制造业PMI为61.9%,预期值为59.9%,前值为61.7%。

欧元区方面,9月调和CPI同比增长3.4%,预期增长3.3%,前值为增长3%;核心CPI同比增长1.9%,预期增长1.9%,前值为增长1.6%。Markit数据显示,9月制造业PMI为58.6%,预期值为58.7%,前值为58.7%;服务业PMI为56.4%,预期值为56.3%,前值为56.3%;综合PMI为56.2%,预期值为56.1%,前值为56.1%。

(二)国内情况

1.CPI涨幅略有回落

9月,我国CPI同比上涨0.7%,涨幅比上月回落0.1个百分点。其中,消费品价格上涨0.2%,服务价格上涨1.4%。CPI环比持平。其中,消费品价格持平,服务价格上涨0.1%。

2.PPI涨幅继续扩大

9月,我国PPI同比上涨10.7%,涨幅比上月扩大1.2个百分点;环比上涨1.2%,涨幅比上月扩大0.5个百分点;工业生产者购进价格同比上涨14.3%,环比上涨1.1%。

3.制造业PMI为49.6%

9月,我国制造业PMI为49.6%,较上月低0.5个百分点,降至临界点以下,我国制造业供需均处于收缩区间。

4.M1增速回落,M2增速回升

9月末,本外币贷款余额为195.56万亿元,同比增长11.4%。其中,人民币贷款余额为189.46万亿元,同比增长11.9%,增速比上月末低0.2个百分点,比上年同期低1.1个百分点。月末,本外币存款余额为235.62万亿元,同比增长8.7%。其中,人民币存款余额为229.18万亿元,同比增长8.6%,增速比上月末高0.3个百分点,比上年同期低2.1个百分点。

9月末,广义货币(M2)余额为234.28万亿元,同比增长8.3%,增速分别比上月末高0.1个百分点,比上年同期低2.6个百分点;狭义货币(M1)余额为62.46万亿元,同比增长3.7%,增速分别比上月末和上年同期低0.5个和4.4个百分点;流通中货币(M0)余额为8.69万亿元,同比增长5.5%。

5.货币政策工具实现净投放

9月,货币政策工具操作实现资金净投放5900亿元(见表1)。中国人民银行通过逆回购操作投放11800亿元,通过国库现金定存投放700亿元,通过中期借贷便利(MLF)投放6000亿元;通过逆回购到期回笼5900亿元,通过国库现金定存到期回笼700亿元,通过MLF到期回笼6000亿元。

9月,货币市场利率与上月末基本持平。银行间回购R01D品种平均利率与上月持平,为2.0975%;日均成交量为31701亿元,环比减少4.67%。R07D品种平均利率较上月上行1BP,至2.2516%;日均成交量为3871亿元,环比增加40.46%。

债券市场价格走势及特点

(一)债券收益率整体上行

9月,债券收益率整体上行。分券种来看,国债、政策性金融债、企业债(AAA)和中短期票据(AAA)各关键期限点平均收益率(不含隔夜收益率)分别为2.6385%、2.7549%、3.3315%和3.2399%,较上月末分别上行2.58BP、0.79BP、9.43BP和8.12BP。

(二)国债收益率小幅平行上移

9月,1年期国债收益率较上月末上行2BP,至2.3327%;5年期国债收益率较上月末上行3BP,至2.7134%;10年期国债收益率较上月末上行3BP,至2.8776%;15年期国债收益率较上月末上行2BP,至3.2555%;30年期国债收益率较上月末上行2BP,至3.4237%。

(三)中债-新综合净价指数有所下降

9月,中债-新综合净价指数从上月末的101.187点下降至本月末的100.9659点,下降0.2185%;中债-新综合财富指数从上月末的209.7034点上升至本月末的209.8546点,上升0.0721%。

债券市场交易结算情况

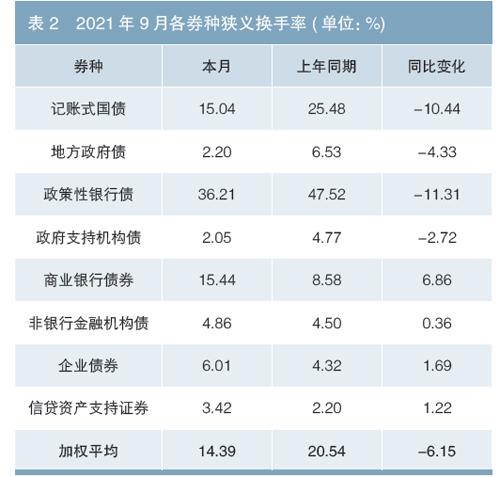

9月,中央结算公司办理交易结算91.31万亿元,同比减少0.36%。其中,现券交易结算量为12.10万亿元;回购交易结算量为79.21万亿元。现券结算量最大的三类机构为商业银行、证券公司和非法人产品,结算量分别为11.45万亿元、8.22万亿元、3.33万亿元。中央结算公司登记债券的换手率平均为14.39%(见表2)。其中,交易较活跃的债券为政策性银行债、商业银行债券和记账式国债,换手率分别为36.21%、15.44%和15.04%。

2、政府支持机构债券:目前包括汇金公司发行的债券、2013年以来铁路总公司发行的债券以及原铁道部发行的所有债券。

债券市场存量和发行情况

截至9月末,中央结算公司托管总量为83.77万亿元,同比增长12.53%;上海清算所托管总量为14.63万亿元,同比增长6.30%;中国结算托管总量为15.70万亿元,同比增长19.71%。

9月,中央结算公司登记发行债券1.98万亿元,发行量前三大券种分别是地方政府债、国债和政策性银行债。其中,地方政府债登记发行7378.44亿元,占比37.27%;国债登记发行5575亿元,占比28.16%;政策性银行债登记发行4029.3亿元,占比20.35%。

境外机构动态

9月末,境外机构在中央结算公司的托管量为3.49万亿元,同比增長34.59%,环比增持884亿元,为境外机构连续34个月增持。境外机构通过“全球通”持债占比73.53%,通过“债券通”持债占比26.47%。境外机构持有前三大券种分别是国债、政策性银行债和商业银行债券。

作者单位:中央结算公司统计监测部

责任编辑:鹿宁宁 徐真