高校实现会计档案数字化的思考

2021-11-03王晨蕾上海交通大学医学院财务处

王晨蕾 上海交通大学医学院财务处

自2016年1月1日,新版《会计档案管理办法》正式开始施行。电子会计档案从此具备了坚实的法律基础,电子会计凭证的获取、报销、入账、归档、保管等实现数字化管理后,具备了法律效力的确保。随着信息化水平的不断提升,电子会计资料如电子发票等数量大幅增加,正逐渐取代纸质会计资料,因此,实现会计档案数字化是适应时代发展、加强精细化管理的必经之路。

一、高校会计档案管理现状

高校会计档案真实记录和反映了高校进行经济管理活动时发生各类经济业务往来,是高校财务管理工作的数据基础和有机组成部分。高校会计档案中的会计核算专业资料能为高校制定经济计划、组织经济建设活动、做出经济决策、开展财务工作提供数据支持,会计档案的真实、准确、完整能为高校发展与决策奠定坚实基础。而在互联网经济飞速发展的情况下,高校会计档案管理存在一些问题:

(一)管理模式落后

大部分高校仍沿用传统的会计档案管理路径,学校会计档案涵盖了会计凭证、会计账簿、财务会计报告及其他具有保存价值的会计资料。

以Y学院为例,2020年会计凭证共计39 341笔,装订财务凭证1 718本,涉及附件391 221张,数量较之前有较大增长。随着学校审计工作力度的加大,查询档案的次数也与日俱增,2020年学校外部查阅会计档案 21 次,涉及会计凭证 1 205笔;而查阅档案时都需经过经费负责人、财务处主管人员及档案管理人员签字确认后方可调阅,然后根据库房标注的位置找到相应账簿,查找到具体凭证后对每张附件拍照或复印,花费了大量的时间。且由于库房储存空间较小,仅能放置近两年会计档案,如需调阅以前年度凭证,还需在OA系统上进行申请,通过后去校档案馆查阅。此种会计档案管理模式管理流程繁琐,工作效率低下,已不能满足高等学校发展需要。

(二)信息质量较差

目前会计档案是在左上方打孔后进行装订,此种装订方式会导致部分原始附件信息不完整。例如公务机票行程单,由于乘机人及公务机票票号均在左上方,装订后信息缺失,无法进行复查;同时,由于POS机小票等采用的热敏纸上的字迹会在一段时间后消失,无法识别重要信息。随着学校发展壮大,课题结题、经费审计等需要查询凭证的情况与日俱增,同一本凭证可能被多次查询,导致凭证外包装损坏或原始附件脱落,严重影响会计档案的完整性及信息质量的可靠性。

(三)存储空间不足

《会计档案管理办法》规定,会计档案分为永久保存、10年或30年定期保存等,保管期限较之前有所延长;同时,随着电子发票的逐步推广,许多业务使用电子发票进行报销,出于内控管理的角度,使用电子发票报销时除了提供纸张材质的打印版电子发票外,还需要提供通过查验的电子发票查验单,并注明“未重复报销”字样,因此需装订的会计资料大幅增加。学院会计档案数量大幅增长,会计档案保管时间有所延长,且为了方便教职工查询凭证,会计档案根据凭证时间及凭证顺序进行编号,依次摆放在库房的移动密集架上,这些因素对存储空间有较高要求,对学院会计档案现状提出了巨大挑战。

二、实现会计档案数字化的顶层设计

自2016年1月1日,修订后的《会计档案管理办法》正式施行。电子档案被纳入会计档案范围,与此同时由增值税电子发票系统和财政电子票据平台开具的增值税电子发票和财政电子票据已在全国范围内广泛推行,越来越多的公司及事业单位开始使用电子票据,进一步推进了会计档案数字化的进程。2016年底,上海市档案局印发了《上海市电子档案移交和接收管理办法》,对电子档案移交与接收工作予以规范,确保了电子档案能够真实完整、安全可靠、长期可用。为如何使得档案馆与立档单位双方的电子档案交接工作更为规范、有序和具体,实现会计档案数字化提供了制度保障,指明了前进方向。

三、高校会计档案数字化的探索

(一)建立双轨制管理模式

我院信息化建设日渐完善,财务管理模式也不断进步,财务处应积极与档案馆、网络信息中心等部门通力合作,以此为契机升级会计核算系统,加快会计档案数字化建设。财务处不断创新业务,建立双轨制管理模式,电子档案与纸质档案并存,线上线下并行服务,以数据传输代替人员跑路,使查询档案更便捷。制定会计档案数字化的二级目标:一是建立电子会计档案管理系统,建设数据接口与网上预约报销系统、OA系统相对接,统一源数据,实现数据交换,采集存储会计档案信息,并可通过搜索引擎进行智能搜索和分类查询,实现会计资料从建档到归档再到查询全周期管理;二是建立数字化处理平台,利用OCR扫描识别等技术对文档信息进行采集,识别单位、金额、发票号码等关键信息,并可校验电子票据真实性。提取的数据可与财务其它类型的数据进行互联共享,为学院发展决策提供深度会计数据。

(二)实现会计核算系统与档案管理系统无缝对接

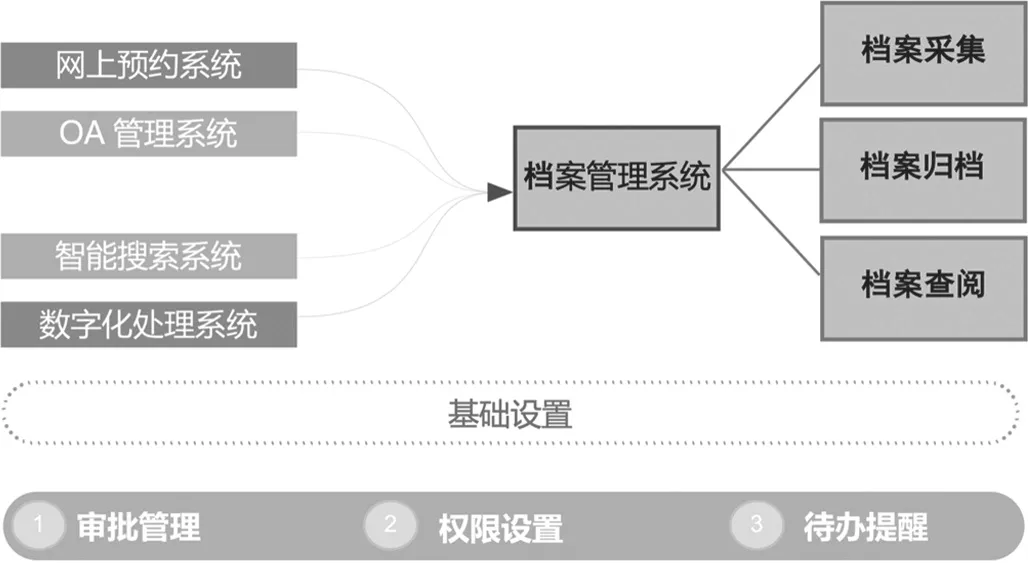

会计档案数字化的本质是将纸质会计档案用数字表达及存储,实现财务档案信息资源的高度互联、融通使用。结合学院档案馆的数字档案构建计划,可以采用计算机识别和处理技术,将现有的纸质原始凭证和支撑材料转化为电子版本,使两者的内容信息完全一致,方可作为电子档案进行归档保存。同时,要进行电子版本与纸质版本的关联管理,使之一一对应,保证内容完整、真实可靠,且可双向查找。由于学院现在已全面实行网上预约报销,可直接读取网上预约信息库中的数据信息,并通过网上预约单上的唯一条形码关联记账凭证及原始票据,形成结构有序的电子信息库,采用二级存储架构,通过电子数据关联已经扫描并上传的电子文档,电子文档可以永久保存在系统中,不必担心纸质文件丢失引发的问题,确保档案数据安全,便于调用、调阅。在会计档案的电子信息库中,根据原始凭证的类别不同,可设置各种目录及索引,支撑材料也可形成图片、表格、文档等各种格式,按照不同用途进行归集整理,使其通过智能搜索能快速获取,提高查阅效率。档案管理系统和会计核算系统的无缝对接,让档案信息的收发、传输、贮存和高效利用一体化,档案信息充分共享,最终实现会计档案全生命周期的数字化(图一)。

图一 会计档案全流程数字化

(三)完善电子会计档案安全体系

在信息化建设飞速发展的时代,对电子会计档案安全的威胁越来越多,完善电子会计档案安全体系可以为做好会计档案管理工作构建最后的铜墙铁壁。这就要求建立严格的管理制度和保密制度:(1)硬件方面如计算机操作系统、电子档案存储介质等需要及时升级,档案库房应对不同存档介质调整存储环境;(2)系统应内置审批流程,可根据具体业务建立权限控制机制,对使用者权限进行分级管控,根据不同职位给予经办人、经费管理人或经费负责人相应权限,确保电子档案使用时的安全性;(3)使用者查阅电子档案时应进行事前审批,审批流程通过后方可进行查阅,利用电子签名技术进行确认,归还、接收自动待办提醒;(4)通过查询档案或档案册详情,了解详细变更记录,保障调档过程可溯。如用电子邮件传送会计档案,应先使用各类扫描软件进行杀毒,确保公开的档案信息使用安全;如直接在网页上查看会计档案,为保证会计资料的安全,应使用各类过滤系统进行内容过滤及阻隔浏览,并阻止可能存在的攻击事件,切实保障电子会计档案安全。

(四)规范原始凭证数字化流程

会计档案数字化对原始凭证的上传、粘贴、摆放等都有新的要求。目前的操作方法是将票据依次排开,可以重叠摆放,再粘贴的A5大小的原始凭证粘贴单上;会计档案数字化后,需要将原始票据进行扫描或拍照上传,并平铺粘贴在A4纸上,互相不能覆盖,保证数据采集的完整性。同时加大宣传力度,通过现场宣讲、网站、制作操作视频等多种渠道进行指导,确保原始凭证数字化规范开展,为会计档案数字化的有序推进打好坚实基础。

随着高校的健康发展,会计档案存储数量激增,日渐提升的信息化管理水平和精细化管理程度对会计档案管理的成本效率以及安全性提出了全新的挑战。早日促成会计档案数字化,对会计信息进行规范化、统一化、自动化、高效化管理,能有效防范财务工作风险,不断提升现代化财务管理水平,充分发挥财务管理在高校发展中的积极作用。