亮眼成绩下的危与机 解读中芯国际2021年第二季度财报

2021-10-29李实

近日,中芯国际发布了2021年第二季度财报,从数据来看,中芯国际在这个财季交出了一份亮眼的答卷,但是市场的反应却没有那么热切。在中芯国际财报发布后,无论是A股还是港股的中芯国际股票均高开低走。市场的反应似乎预示着一种态度,中芯国际第二季度的财报究竟有什么更深度的信息?对中芯国际后期的发展,市场是否存在更多的疑虑?

市场量价齐升,先进工艺占比提高

中芯国际的财报中最引人瞩目的就是毛利润的大幅度增长。比如2021 年第二季度,中芯国际的毛利润大约为4 亿美元,一季度只有2.5 亿美元。中芯国际在财报中对出现如此巨大的毛利润增幅的原因做了解释,主要是受到全球疫情影响,整个半导体代工市场量价齐升。中芯国际给出了一些数据,比如自己工厂的产能利用率在2021 年第一季度只有98.7%基本饱和,在2020 年第二季度就来到了100.4% 的过饱和程度。产能方面,2021 年第二季度中芯国际销售了1745194块晶元(折合成8 英寸),相比之下第一季度只有1558893块,增长了12%。

在财报中中芯国际发布了不同季度的销售收入、销售成本、销量等数据,我们可以粗略估计第二季度和第一季度晶元利润的变化,公式也很简单:单片晶元毛利润=(总销售收入- 总销售成本)/ 总销量。这样计算出2021 年第二季度单块晶元毛利润大约为232 美元,2021年第一季度单块晶元毛利润约160 美元,单片晶元的利润上涨了大约45%。依靠晶元的量价齐升,中芯国际在2021 年第二季度賺了个盆满钵盈。

除了毛利润这样的生产性数据外,反映整个集团运营和综合收益的营收和净利润方面,中芯国际2021 年第二季度的营收为13.44 亿美元,净利润6.88 亿美元。从这个数据来看,中芯国际的净利润超过了50%,这个数据显得颇为夸张。文/图 李实在这里中芯国际也给出了解释。

在第二季度,中芯国际处置了旗下的子公司获得了2.314 亿美元的收入,利润约有2.2 亿美元。另外二季度获得的政府在免税、补贴方面的收入也高达8130 万美元,不过第一季度也获得了类似收入,数额为8630 万美元,这个数据在第二季度还略有下降。如果扣除这大约3 亿美元的额外收入的话,2021 年第二季度的净利润大约在3.88 亿美元左右,相比之前的第一季度的0.7 亿美元(第一季度净利润1.58 亿美元,扣去补贴数额大约0.86 亿美元),还是增加了大约5 倍之多。

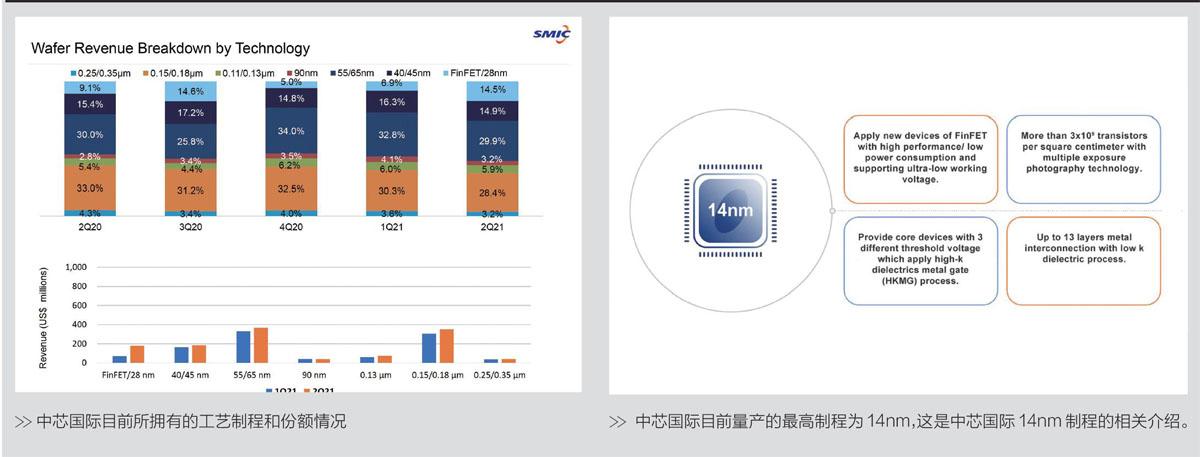

继续来看财报中有关工艺部分的信息。在产品方面,2021年第二季中芯国际提供的代工技术服务包含了7 个技术等级,分别是0.25μm/0.35μm工艺、0.15μm/0.18μm 工艺、0.11μm/0.13μm 工艺、90nm 工艺、55nm/65nm工艺、40nm/45nm 工艺和FinFET/28nm 工艺。虽然目前大家都在将目光集中在高端的5nm 乃至3nm 工艺上,但实际上市场对中低端乃至μm 级别工艺的需求量依旧很大。中芯国际的数据显示从2020 年第二季度开始,0.15μm/0.18μm工艺和40nm/45nm 工艺这两种大家看起来极为老旧的工艺分别占据了公司产能的30% 左右,加起来就是接近60%,但是呈现缓慢下滑的态势。其余的0.25μm/0.35μm工艺、0.11μm/0.13μm 工艺、90nm 工艺这三者占比较小,加起来还不到15%。此外40nm/45nm 工艺大约占据15% 市场份额。

在本次财报中的亮点工艺是FinFET/28nm 工艺。从数据来看,FinFET/28nm 工艺占比在第二季度相对第一季度近乎有翻倍提升,来到了大约14.5%。虽然在中芯国际的统计方法中,并没有单独将14nm工艺以及之后的先进工艺单列出来,而是用FinFET 表示,但部分消息指出,中芯国际的14nm 以及更先进制程目前良率已经进入产能爬坡阶段,正在等待更多工厂建成投产,比如北京新的12 英寸工厂或者深圳的12 英寸工厂。中芯国际透露,目前14nm FinFET 的产能大约每月1.5 万片左右,一个季度大约4.5 万片,这样计算的话,14nm 工艺在中芯国际总产能中的占比以折合8 英寸晶元来计算的话应该不会高于5%,并且是否跨过盈亏平衡点仍未可知。因此,第二季度产能大幅度增加的工艺应该是28nm,这种工艺可以广泛地使用在包括各类主控芯片、汽车芯片、通讯芯片和解码芯片等产品上,考虑到全球芯片制造产能吃紧,中芯国际趁机拓展28nm 工艺的市场也是非常正常的操作了。

最后再来看财报中的两个特别有趣的信息。首先是中芯国际制造产能最终用在了什么设备上。从数据可以看出,第二季度中芯国际的大部分产能应该是使用在智能手机上,占据了超过30% 的份额,智能家居方面大约占据12%,消费电子产品占据的份额大约是25%,其余则全部归类为其他,占据了超过30%。从这一点结合前文的工艺利用度来看,目前智能手机里除SoC 以外的其他芯片大多数仍然采用14nm 以上的工艺,包括28nm 工艺、40nm/45nm 工艺等。这和我们谈论目前智能手机时,动辄7nm/5nm 工艺的印象大相径庭。另外,智能家居设备普遍用不着高阶工艺,部分功能芯片使用μm 级别工艺都绰绰有余了。其次,在中芯国际用户分地区统计中,从2020 年第二季度开始,中国国内的份额一直维持在55%~70% 之间,此外北美占据了大约18%~27% 左右,除了中国以外的欧亚大陆占据了11%~16%,客源比较稳定。

先进工艺突破尚待时日,产能规模还需扩大

中芯国际的财报无疑是亮眼的。不过,为何市场看起来似乎并不太热情呢?

首先,中芯国际作为一个制造业企业,必定逃不开制造业发展的一般规律约束。纵观全球市场,半导体制造方面寡头化越来越明显,台积电毛利润高达50%,且几乎垄断了全球所有的高端先进工艺的生产,可谓“大赢家”。相比之下,中芯国际无论在技术还是规模方面都尚处发育期,却要面临台积电的竞争,发展道路可谓步步惊心。中芯国际本次财报大涨,表面上看起来和中芯国际多年的努力分不开,但其背后的原因更多却是由于全球疫情和其他因素对供应链的冲击,导致芯片产能短缺。换句话来说,中芯国际财报展示出的优势,有很大的一部分因素是周期性的。

那么,中芯国际是不是一点机会都没有呢?显然不是这样,中国市场就是它的基本盘。制造业的后发企业面对先发企业,需要在技术和规模上实现双突破,才能将竞争态势转化,从而实现对先发企业的超越。对于这一点中芯国际自己看得也很清楚。中芯国际的首席财务官在发布会上也提到,半导体制造行业没有弯道超车,也没有跳跃式前进,中芯国际要做的事情主要是三件:一是继续研发和突破先进工艺,二是搞好存量产能的运营和生产,三是积极扩张新的产能。这三点分别对应着技术、资金和规模,必须持续发展,缺一不可。

在新的先进工艺方面,中芯国际已经宣布突破了14nmFinFET 工艺, 后期的N+1和N+2 工艺也在紧锣密鼓的研究中。从中芯国际的描述来看,N+1 工艺类似于台积电的10nm 工艺,N+2 工艺则类似于台积电的7nm 工艺,这两个先进工艺技术研发已经有一段时间了,但是一直没有正式量产,其中原因坊間猜测可能是EUV 光刻机采购受阻以及中芯国际进入美国的制裁名单等。不过从台积电、英特尔等企业在10nm 工艺和7nm 工艺的研发来看,实际上7nm 工艺并不一定需要EUV 光刻机,现有的DUV 光刻机配合多重曝光等技术也可以实现。

在存量产能和运营方面,中芯国际目前在上海、北京、天津以及深圳等多个地区拥有晶圆厂。正如前文所说,这些存量产能并不一定都是高阶工艺,反而是以90nm 工艺、55nm/65nm 工艺甚至微米级成熟工艺为主,这些成熟工艺虽然在很多人眼中看起来非常老旧,但的确有大量的市场存在且真的能赚钱。2019 年全球成熟工艺市场规模高达330 亿美元,足够养活几十个中芯国际了,因此做好、做大、做强成熟工艺市场,也是中芯国际可以稳中求进的选择。毕竟成熟工艺在技术上不存在难题,是公司中芯国际目前在全球和国内的研发制造布局 显示驱动芯片这类产品基本都是使用成熟工艺制造,市场非常广阔。这款产品型号为HV518P,价格8 美元。稳定现金流的来源,这个稳定的现金流可以用以支撑公司研发和扩张。这一次中芯国际迎来了蒋尚义回归,并且调整了发展战略,从之前偏向于冲击先进工艺转向更多将资源和关注放在成熟工艺上,应该也是考虑到公司稳定、长久和发展的大局。

在产能扩张方面,中芯国际目前在高端工艺尤其是14nm 工艺上遇到的瓶颈其实可以说是产能不足,成熟工艺方面产能也亟待扩充。这一点在中芯国际北京、深圳等新工厂投产后会得到一定程度的缓解。但是,考虑到全球半导体市场不断发展和扩张,国内在政策激励之下芯片制造行业的新入局者也在不断涌现,如果中芯国际扩张的速度比整个市场扩张的速度慢,那么实际上中芯国际还是在相对“收缩”。而解决这一问题的方法就是要充分利用包括资本市场、政策优势以及其他资源,相信中芯国际作为中国芯片制造业的龙头,这方面不是问题。制造业就是规模越大、成本越低、利润越高、研发投入越多、技术越先进。中芯国际坐拥国内这个广阔的市场,未来几年应该是很好的发展机会。

除此之外,中芯国际的发展其实也是在摸索:是否能发展出不受外界因素影响、彻底的“去美化”的产线,比如采用国内替代、欧日韩替代方案等。如果在28nm 的成熟工艺甚至14nm 这样的中高阶工艺上,成功实现自主可控的话,其意义想必比财报翻倍更为令人振奋。

结语

作为国内半导体制造的龙头,中芯国际的发展可谓充满艰辛和曲折,在市场竞争、专利竞争和财务压力之下,中芯国际能成长为现在的行业巨头实属不易,虽然相比台积电等企业还有一些差距,但万里长征从脚下开始,道路虽远还是得一步步走完。从2021 年第二季度中芯国际的财报来看,疫情是一次危机,但是有“危”,就有“机”,希望以中芯国际为代表的中国芯片制造行业能够抓住机遇,避开危险,进一步发展、壮大自己。