中国式金融分权:文献综述与研究展望

2021-10-27李娟娟,林宜珍

李娟娟,林宜珍

摘要:中国式金融分权是中国式分权的重要内容,与财政分权共同促成中国经济增长奇迹。随着中国金融自由化的推进、地方金融的发展以及区域金融风险的增强,金融分权问题日益凸显。然而既有文献对于金融分权研究的深度和系统性不足。鉴于此,本文结合中国的经济实践系统地梳理了中国式金融分权的研究脉络和成果,以期推动该领域研究的深入和系统化,并为深化金融体制改革提供参考和借鉴。首先,基于相关学术研究的演进梳理中国式金融分权的概念内涵,并厘清其特征表现;接着,围绕金融与财政制度的改革变迁,对改革开放后的金融分权发展进行了阶段划分与阐释;然后,基于“金融分权是‘自上而下强制性制度变迁和‘自下而上诱致性制度变迁融合作用的结果”的基本判断,在传统分析框架的基础上纳入金融手段获取经济资源的天然成本收益优势,阐释并拓展了中国式金融分权的生成逻辑;进而,总结并诠释了中国式金融分权的两大经济效应(经济增长效应与金融风险效应)的形成机制;最后,对未来的研究进行展望,为进一步拓展和深化中国式金融分权研究提供可行方向和思路。

关键词:金融分权;财政分权;地方政府干预;经济效应;风险效应;金融体制改革

中图分类号:F8321文献标志码:A文章编号:1674-8131(2021)04-0052-13

一、引言

改革开放后特别是分税制改革以来,伴随我国工業化与城市化进程的日益推进,地方金融呈现蓬勃发展态势。一是地方性金融机构迅速增多。表现为城商行的普遍改组与跨区经营、新型农村金融机构大量涌现与地方政府融资平台不断增多。二是地方金融市场发展迅速。一方面体现为地方金融资产交易所、股权交易中心等金融市场的广泛设立;另一方面体现为金融主体的多元化,民间资本规模日益增大,民营资本逐步参与金融机构建设。然而,在地方金融繁荣发展的背后所蕴含的金融风险也逐步暴露。如城商行的盲目扩张导致银行不良资产居高不下,地方政府融资平台债务规模膨胀引致信用透支与信用风险,民间互联网金融风险事件频发等。为促进地方金融市场发展,同时防控金融风险,地方政府纷纷成立金融办等地方性金融管理机构,并陆续出台地方金融监管法规。上述种种现象皆表明在(地方)政府与市场之间、中央政府与地方政府之间的金融权力配置呈现出分权化趋势,即金融分权。

金融分权是中国式经济分权的重要内容,与财政分权一同构成推动中国经济高速发展的两大制度因素。但关于中国式经济分权的研究,学者们更注重财政资源在中央与地方政府之间的划分,即财政分权问题。对于作为“房间里的大象”的金融分权(王文剑,2018)[1],却长期被主流经济学文献所忽视。然而,在当前中国经济转型升级的关键时期,金融分权作为金融体制改革的核心内容之一,其作用日益凸显。一方面,政府与市场间以及政府间金融权力范围的合理划分,有助于提升金融资源配置效率,为经济高质量发展释放强大动力。另一方面,识别并防范化解因地方政府过度分权所引发的显性或潜在的金融风险,有助于为全面深化改革提供安全稳定的发展环境。因此,探究中国式金融分权既是对经济分权理论的拓展与丰富,也是对地方金融体系改革、金融风险防范与化解以及经济高质量发展等现实问题的回应,具有重要的理论价值与现实意义。

据此,本文围绕中国式金融分权内涵与特征、演进历程、生成逻辑、经济绩效等内容进行文献梳理,并对未来研究方向进行展望。本文的边际贡献主要体现在以下三方面:(1)系统梳理了中国式金融分权的代表性研究成果,展示了中国式金融分权的知识脉络,为后续研究构建与完善金融分权理论分析框架奠定文献基础。(2)基于金融分权是“自上而下”强制性制度变迁和“自下而上”诱致性制度变迁融合作用结果的基本判断,在传统分析框架基础上纳入金融手段获取经济资源的天然成本收益优势,拓展并系统阐析金融分权的生成逻辑。(3)提出中国式金融分权的重点研究方向为中国式金融分权的层次体系及其内部逻辑关系、中国式金融分权基础理论、中国式金融分权的多元效应和中国式金融分权的区域异质性等,一定程度上有助于为后续研究提供方向参考。

二、中国式金融分权的内涵与特征

1.中国式金融分权的内涵

分权化最早可以追溯至西方的联邦体制。Riker(1964)指出联邦体制国家的政府必须表现出分级的形态,且各级政府对自己执行的事务拥有一定的独立自主权[2]。在经济分权方面,西方研究主要集中于财政领域的分权安排,形成了以Tiebout(1956)、Musgrave(1959)和Oates(1972)等的研究成果为代表的第一代经典分权理论,以及以Montinola(1995)、Qian 和 Weingast(1997)的“市场维持型联邦主义”理论为代表的第二代分权理论。但在金融领域,因西方发达国家是市场经济国家,市场在资源配置中起决定性作用,政府边界相对清晰,因此,几乎不存在中央与地方间的金融分权现象(傅勇,2016)[3]。早期几篇有关金融分权的文献皆是以转轨时期的中国为蓝本进行的研究。如Qian 和 Weingast(1997)发现,随着专业银行体系地方化的发展,地方政府广泛利用行政手段介入银行体系,获得大量的金融资源,并首次提出金融分权(Financial Decentralization)的概念[4],这被认为是金融分权研究的开端。同时,Montinola 等(1996)在阐释中国经济增长奇迹的政治根源时也提到了金融分权[5]。Qian 和 Roland(1998)在探究中国地方政府行为时发现地方政府会利用各种方式(尤其是运用行政手段)干预银行信贷发放,并将此现象定义为“货币集权”(Monetary Centralization)[6]。

国内对经济分权问题的研究也主要集中于财政分权,而对金融领域的分权问题的早期研究主要从金融管理体制的角度探究央地政府在金融管理中的作用,特别是地方政府的金融干预行为(辛子波 等,2001;巴曙松 等,2005;黄建军,2010)[7-9]。随着对地方干预金融发展的深入研究,部分学者尝试对金融分权的概念进行定义。丁骋骋和傅勇(2012)将金融分权描述为中央与地方政府之间关于金融资源配置与调控权力的分配[10]。崔兵(2014)基于新制度经济学视角,拓展了金融分权的内涵与外延,提出金融分权的本质为政府与市场以及政府内部不同层级之间的边界调整,并据此将金融分权划分为金融经济性分权和行政性分权[11]。以此为基础,傅勇和李良松(2015)认为金融经济性分权是对政府和市场在金融资源配置和货币信用创造中的作用边界划分,如利率汇率决定权、信贷分配权等;金融行政性分权是政府不同部门、中央与地方政府在金融资源配置和货币信用创造的作用划分,如货币发行权、基础货币管理权、货币政策决定权等[12]。

洪正和胡勇锋(2017)基于对中国经济增长的制度观察,从一个全新的制度维度拓展了金融分权的内涵——“一国为推动经济增长,激励地方经济发展,在不同层级政府之间和政府与市场之间对金融资源的配置权与控制权进行划分的一系列显性与隐性制度安排”,并将中央政府向地方政府的分权界定为金融分权Ⅰ,(地方)政府向市场的分权界定为金融分权Ⅱ[13]。苗文龙(2018)进一步对金融分权不同层次的内涵进行了阐释:金融分权Ⅰ包括金融监管权与金融稳定权[14]。中央政府通过发放准入许可证实现金融监管权;地方政府通过成立地方性金融监管机构,对地方性金融控股集团、小贷公司和地方性融资平台进行审批和监管;金融稳定权主要集中在中央。金融分权Ⅱ包括金融资源配置权与人事监管权。对于前者,中央的影响主要体现为在非常时期通过对商业银行信贷的干预来配置资源;而地方政府则通过对城商行、农信社和金融控股集团资源的直接配置以及对国有股份制银行的间接配置来配置资源。在人事权方面,中央政府拥有部分全国性股份制银行和国有商业银行的人事任命权,地方政府拥有地方性金融控股集团、城商行等地方性金融机构的人事任命权。

上述定义表明,虽然学界对金融分权内涵的认识尚未完全统一,但呈现出几个明显共性认识趋势:(1)分权主体涉及中央政府與地方政府、(地方)政府与市场两个层次。(2)分权客体是金融资源的控制权、监管权、配置权、发展权等多种权力的集合。(3)连接分权主体与客体的制度表现为显性制度与隐性制度的结合。除了中央政府和地方政府在金融资源的配置及监管等方面所做出的明确显性制度安排外,地方政府还可以通过参股甚至是控股的途径获得一定的金融资源,进而在实际上形成隐性金融分权制度安排。

2.中国式金融分权的特征

第一,经济增长导向性。金融分权本质上是政府为实现长期经济增长对金融资本分配的最优化(洪正 等,2017)[13]。其首要目标是配合一国经济发展战略,实现宏观经济长期增长,且无论是政府与市场间的金融分权,还是中央与地方政府之间的金融分权皆以此为导向。如为实现重工业优先发展的赶超战略,计划经济时期我国采取了高度集中的金融集权制度,中央政府垄断了绝大多数金融权力,由市场来支配的金融资源被严格限定(洪正 等,2017)[13]。改革开放初期,在以经济建设为中心的发展导向下,为了调动地方发展的积极性,中央向地方政府进行放权让利,推动金融改革,充分发挥金融资源对经济发展的支持作用。

第二,央地动态博弈性。中国式金融分权演化的动力一方面来自中央对地方“自上而下”的正推力,另一方面来自地方对中央“自下而上”的反推力,央地之间的金融分权程度取决于二者的合力。从中央政府角度来看,金融分权实质是中央政府的逆周期调控手段,通过“自上而下”的制度调整,实现地方经济发展与金融风险防范双重目标的权衡,“自上而下”地设计相应的分(集)权制度安排。而地方政府除了接受中央正式授权的一部分金融权力外,还通过“自下而上”的金融改革和创新,以“倒逼”方式(如地方金融中心建设)或隐性方式(如设立地方金融机构),从中央“攫取”部分金融权力(洪正 等,2017)[13]。因此,中国式金融分权的动态均衡是在中央与地方政府反复博弈中形成的,分权中有集权,集权中有分权,这也是金融分权程度始终处于不断调整中的根源所在(谢宗藩 等,2016)[15]。

第三,非正式制度性。长期以来金融分权皆是作为财政分权制度的弹性补充而存在,金融是否分权以及分权到什么程度,实际上要由财政分权过程中出现的问题来决定(王文剑,2018)[1],而不是以正式制度改革的范式来调整,由此也导致了金融分权始终处于相对动态变化中。尤其在分税制改革后,伴随财权上移事权下放,地方政府在财政压力下开始转向金融领域,通过银行借贷、建立投融资平台公司等方式增加金融资源供给。为促进地方经济增长,中央对此采取默许态度。因而,现阶段我国金融分权事实上处于中央金融显性集权和地方金融隐性分权共时并存的状态(余世勇 等,2019;张斌彬 等,2019)[16-17],金融分权与集权界限模糊,非正式制度性特征显著。

三、中国式金融分权的演进历程

金融分权的调整与演变与中国经济体制改革高度相关。改革开放前,我国实行高度集中的计划经济体制,金融权力分配处于高度集权状态(王俊,2016)[18],表现为财政主导金融、财政资金和金融资金性质模糊、金融机构和信贷分配权高度集中(傅勇 等,2017;郑力璇 等,2018等)[19-20],因此该阶段既不涉及政府与市场之间的金融权力划分,也没有政府间的金融分权。改革开放后,中国经济体制由计划经济向市场经济过渡,为了调动各地区经济发展的积极性,中央政府开始向地方政府下放一定的金融自主权,金融权力的分配格局才出现分权化。所以,大多数学者将改革开放作为研究中国式金融分权的时间起点。

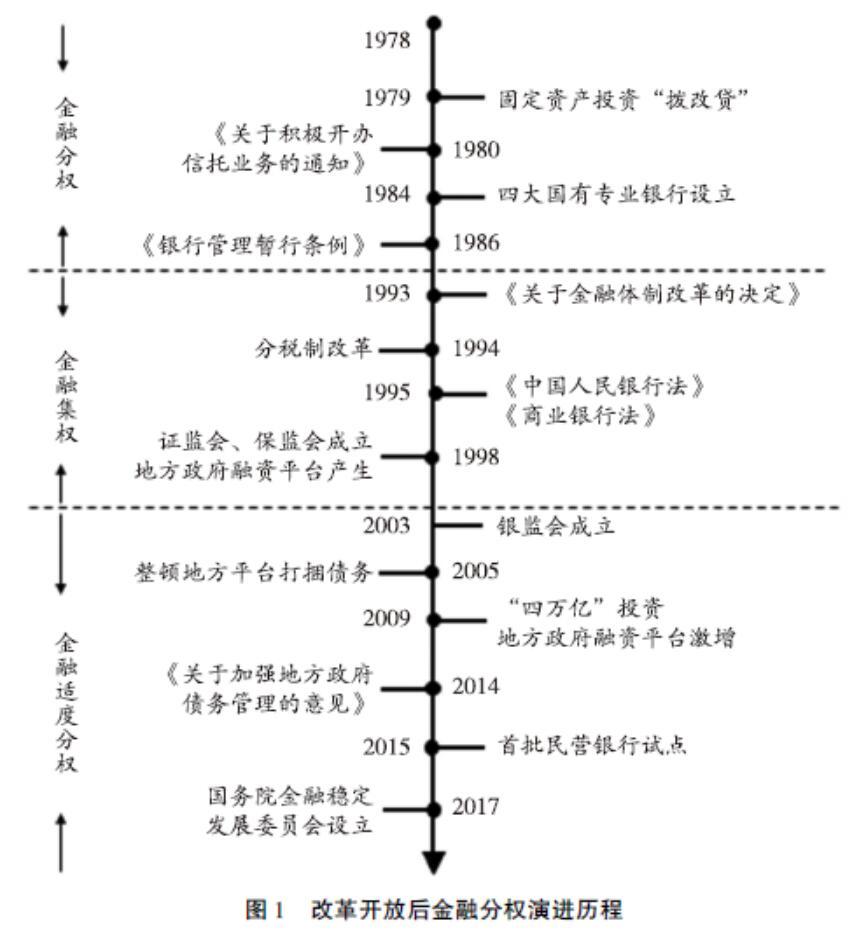

综观已有研究,关于改革开放后中国金融分权的演进阶段,虽然在具体划分时点上略有差异,但在整体阶段划分上基本相同。如图1所示,金融分权主要包括以下三个阶段:1978年到20世纪90年代初期的分权阶段、20世纪90年代中期至21世纪初重新集权阶段以及21世纪初期开始的适度分权阶段(殷剑峰,2013;谢宗藩 等,2016;洪正 等,2017;吴娅玲 等,2018)[21][15][13][22]。

改革开放后,为配合经济放权改革整体目标,金融领域开始打破计划经济时期财政金融不分、高度集中的“大一统”银行体制。1979年开始“拨改贷”试点,即将固定资产投资由财政拨款改为银行贷款,自此地方政府产生了“套取”银行贷款的动机。进入20世纪80年代,伴随中、农、工、建四大国有专业银行的陆续恢复与设立,人民银行对金融机构审批权、贷款规模调剂权的下放(以1986年《中华人民共和国银行管理暂行条例》的出台为标志),及以信托为代表的非银行金融机构、以资金拆借市场为代表的地方金融市场的快速发展,形成了以区域式“块块”管理成为核心的金融管理体制,地方政府拥有地方金融机构的高度干预权(殷剑峰,2013)[21]。该阶段突出表现为金融资源的分配权开始向地方让渡和倾斜,金融权力呈现明显的分权化特点。

进入20世纪90年代初中期,伴随地方政府对金融部门不当干预所累积的金融风险的加剧,加之财政分税体制建立后地方权力意识的增强,为防范和化解地方金融风险以及可能引致的系统性金融风险,金融资源配置与金融管理权力逐步上移。1993年底《关于金融体制改革的决定》中明确提出要加强央行的宏观调控力度。1995年《中国人民银行法》的出台,标志着上收地方分支机构对国家专业银行和其他商业银行的资金融通权;同年,《商业银行法》颁布,暂停地方政府对地方金融机构的审批权。自此建立起以四大行垂直管理为核心的金融体制,地方政府对金融资源的配置权逐步被中央收回,金融分权开启集权化阶段(郑力璇 等,2018)[20]。

直到2002年,随着地方金融风险的减弱,中央开始逐步放松对地方政府的金融约束,开启了金融发展与风险防范并重的金融适度分权时期。2003年银监会的成立标志着“一行三会”监管框架的形成,中央监管权力增强。同时,为支持地方经济的发展,中央政府将农村信用社的管理权、贷款公司等的监管权和发债的预审权下放给地方政府,形成了中央与地方两级监管体系。而地方政府面对分税制改革后的财政压力与升级的金融监管约束,纷纷通过融资平台公司等隐性手段获取金融资源。为此,2005年中央开启了以打捆贷款整顿为抓手的地方融资平台治理。但2008年国际金融危机爆发后,为实现“四万亿”投资刺激计划,中央开始向地方政府大幅下放融资权力,致使地方融资平台的数量激增(傅勇 等,2015)[12]。之后,为防范化解地方债务风险,2014年国务院发布《关于加强地方政府性债务管理的意见》,赋予地方依法适度举债权力。2017年,全国金融工作会议以正式文件的形式界定了中央与地方金融监管事权的范围(李义奇,2019)[23]。由此可见,从2003年至今的金融分权主基调为地方金融发展与风险防范并重的适度分权。

四、中国式金融分权的生成逻辑

已有关于中国式金融分权生成逻辑的研究主要围绕中央政府与地方政府之间的金融分权关系展开,且将分税制后的财政分权作为研究金融分权的逻辑背景。但与遵循中央主导的“自上而下”的强制性制度变迁逻辑的财政分权不同(马万里,2015)[24],中国式金融分权是“自上而下”的强制性制度变迁与“自下而上”的诱致性制度变迁融合作用的结果。

1.“自上而下”的强制性金融分权逻辑

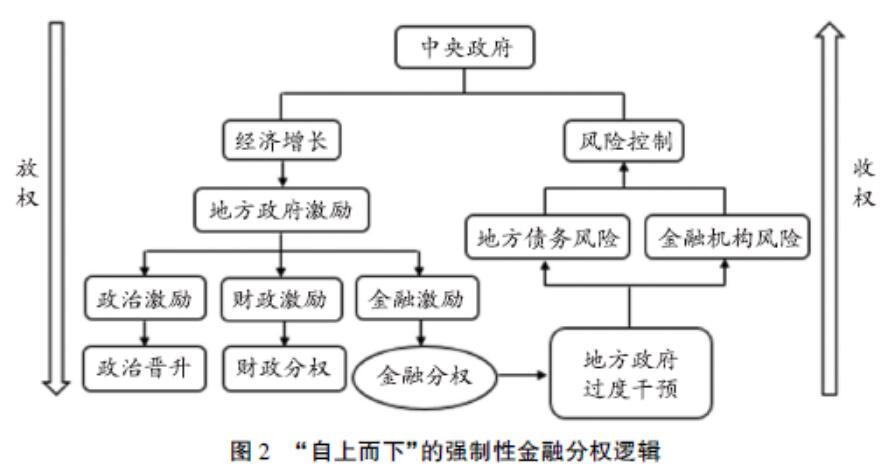

从中央政府角度来看,经济增长与风险防控是其主要追求目标。为了实现经济增长,关键在于如何充分调动地方政府的积极性。因为相比中央政府,地方政府在地方资源配置方面具有明显的信息优势,能够有效避免中央信息获得上的“偏好误识”(Tiebout,1956)[25]。在政治集权、经济分权体系下,中央政府可以综合采取政治激励、财政激励与金融激励三种措施。其中,政治激励体现为地方政府官员为政治晋升而进行的“锦标赛”竞争激励,财政激励体现为财政分权体制下收入分享所带来的可自由支配收入的增加,而金融激励则表现为中央在金融资源配置权方面对地方政府进行的主动让权激励。高质量的信息对于金融管理当局实施恰当的金融政策非常关键(刘雷 等,2016)[26]。信息不对称条件下,及时获取可靠信息需要较高的成本,中央政府相对地方政府的区域信息劣势促使中央将金融管理权力下放,此时金融分权作为一种经济激励和官员考核机制共同构成了地方政府发展经济的激励集合,地方政府通过分权下的地方经济增长获得激励,同时分享经济发展成果(吕勇斌 等,2020)[27]。特别是央地财税关系在分税制改革相对固化后,中央政府更倾向于调整金融权力划分的边界,以达到宏观调控的目的(傅勇 等,2017)[19]。

但中央政府向地方政府进行金融分权时,主要下放了金融发展权,金融监管权依然集中于中央(马灿坤 等,2021)[28]。这种地方金融发展权与金融监管权的错位,使得地方政府可能因道德风险问题而弱化分权效果。出于地方利益考量,地方政府通过控制地方金融机构、设立地方融资平台公司、参与多层次资本市场建设等手段加强对金融资源的争夺(苗文龙,2018)[29],导致以银行为代表的金融机构风险与地方政府债务风险的积聚,进而形成潜在的区域性金融风险,甚至有向系统性金融风险演变的隐患。从而,中央政府在进行金融分权激励的同时,还需权衡金融风险。也因此,中央对地方的金融权力分配不断经历着“收权”与“放权”的调整,这便是央地间“自上而下”的强制性金融分权逻辑,整体传导逻辑如图2所示。

2.“自下而上”的诱致性金融分权逻辑

地方政府作为独立的利益主体,在以GDP为主的政治考核目标下,热衷于追逐经济高速增长,GDP最大化成为地方政府发展经济、参与竞争的出发点和最终落脚点。为实现经济快速增长,地方政府会充分调动所有可获取和利用的经济资源。在现代国家体系中,财政(税收)和金融是政府动员经济资源的两种主流方式(周立,2003)[30]。其中,首当其冲的是财政资源,即借由财政系统公开向社会公众以税收方式获取的经济资源。然而,政治集权体制下的中国式财政分权未赋予地方政府税收立法权。尤其是分税制改革后,地方政府的财政能力被削弱,预算内集权加重了财权事权的不对等,较大的财政缺口与地方经济发展的需求相矛盾。于是,从金融系統中获取比财政资源更为隐蔽的经济资源——金融资源,便成为地方政府解决财政资源不足并取得更多经济资源的手段(何德旭 等,2016)[31]。可见,财政分权下中央与地方的财政状况决定了金融分权的演变与发展。

地方政府对金融分权的强烈诉求,不仅是分税制后财政压力下的被动之举,也是地方政府基于成本收益分析后的主动选择。其一,从获取成本角度看,金融手段所具有的隐蔽性特征以及中国经济金融化的日益发展,一方面增强了地方政府通过金融手段从社会获取经济资源的便利性,降低了社会成本;另一方面加大了中央政府和人大的监督难度,降低了地方政府获取金融资源的政治成本。其二,从受益空间看,相比税收受制于国内生产总值的刚性约束,通过金融改革与创新方式获取金融资源的受益空间更大。此外,中央政府的隐性担保降低了地方政府为争夺金融资源所承担的风险(巴曙松 等,2005)[8]。

在实践中,地方政府一方面以“土地财政”(主要为土地出让金)和“土地金融”(以地方政府融资平台为核心载体)作为发展地方经济的财力补充(陈宝东 等,2017;赵燕菁,2013)[32-33],以财政金融化的方式实现对金融权力的隐性获取。另一方面,地方政府将金融竞争作为缓解财政预算压力的一种次优选择(周立,2003)[34],通过干预地方金融机构争夺金融配置权力、攫取金融资源。地方政府可以借助干涉辖区内银行人事任免、成立金融办等行政机构的方式,直接影响金融资源的数量与流向(何德旭 等,2016)[31];也可以采取各种间接措施,如地方政府纵容、协助企业将更多的债务转嫁以影响金融机构的经营决策等,改变金融资源配置方式(郑力璇 等,2018)[20]。

总之,基于追逐GDP最大化的主观偏好、财政分权体制下的客观财政压力及借助金融手段获取经济资源的天然成本收益优势,地方政府采取撬动土地要素的融资功能、发展地方融资平台等多种金融创新,以“自下而上”的隐性方式不断实现自身对金融分权的诉求。上述逻辑传导机制如图3所示。

图3“自下而上”的诱致性金融分权逻辑

以上文献主要基于封闭条件下阐释金融分权的生成逻辑。随着我国金融市场的开放,一些学者开始关注外部环境对金融分权的影响。如李振新(2019)尝试将境外部门纳入中央政府和地方政府的动态博弈模型中,认为境外金融资本规模的增大明显地提高了我国金融分权水平,原因是外资企业的进入对我国内资企业产生明显的挤出效应,强化了地方政府干预金融资源分配的动机,最终推动了我国金融分权的发展[35]。

五、中国式金融分权的经济效应

作为中国式经济分权的两大支柱制度安排之一,金融分权对经济社会发展具有重要意义。综观已有研究,中国式金融分权的影响涉及经济增长、金融风险、社会发展及环境治理等多个方面。目前,关于中国式金融分权对社会发展与环境污染治理的影响研究较少。如齐昕和王炳峰(2020)从城市化的角度分析金融分权的社会发展效应,发现在低水平城市化阶段金融显性集权与城市化水平正相关,而在高水平城市化阶段金融隐性分权有助于城市化水平的提升[36]。在污染治理效应方面,刘国斌等(2021)认为金融分权通过促进金融发展有助于强化减排效应[37];而姚辉等(2020)的实证研究结果表明,中国式金融分权对环境污染的影响呈现正U型趋势[38]。鉴于经济增长效应和金融风险效应是现有文献的聚焦点,下文主要围绕这两方面的效应进行述评分析。

1.经济增长效应

金融分权作为一种分权体制,与财政分权制度一样,无论是集权还是分权都具有其优势与缺点。因此,金融分权的经济增长绩效可能具有正反两方面的效应。

(1)经济增长正效应

金融分权的经济增长正效应,即金融分权有助于促进经济增长。分权式金融体制的优势主要体现在能够缓释信息不对称程度,提高资源配置效率,扩大短期项目投资规模,并在一定程度上促进经济增长(Park et al,2008;Dewatripont et al,1995)[39-40]。具体而言,金融分权一方面有助于发挥地方政府在地方金融资源配置上的信息优势,另一方面有助于提升地方金融机构在金融资源配置上的信息优势。据此,已有关于该效应的探究主要包括以下两个路径。

一是地方政府投资激励路径。首先,金融分权使地方政府获得了金融资源的分配权,提高了地方政府促进区域金融发展的积极性,促使地方政府面对财政分成不足和经济增长压力时转而控制和影响区域内金融资源,从而成为推进地方经济快速发展的一个重要因素(傅勇 等,2015;吴娅玲 等,2018)[12][22]。其次,某一地区的金融资源越丰富,信贷供给规模越大,随之引致的投资和消费需求越多,这一方面增加了对生产品和生活品的供给,另一方面也扩大了对二者的需求,地区产出因而增加,经济得到更快发展(郑力璇 等,2018)[20]。再次,金融分权下地方政府之间为争夺金融资源而进行的竞争,也有助于提高本地和周边地区的民间投资水平,促进经济增长(汪敏 等,2017)[41]。最后,金融分权不但与经济增长速度正相关,同时也有助于提升经济增长质量。如彭寿文(2019)的实证研究中发现,地方金融分权水平越高越有利于提高金融资源配置效率,进而有利于实现经济高质量增长[42]。

二是银行绩效提升路径。谢宗藩和姜军松(2016)从权力视角出发对“金融分权—银行制度变迁—经济增长”间的作用机制进行诠释,并运用1993—2012年省际面板数据对金融分权背景下银行制度变迁的绩效进行了实证研究,发现金融分权水平越高越有利于银行制度绩效的提高并促进经济增长[15]。熊虎和沈坤荣(2019)认为,金融分权能够通过影响银行信贷和信息成本来降低企业投资效率,进而影响经济增长[43]。

另外,一些实证结果表明,金融分权的经济增长正效应具有区域异质性。如田川(2020)采用2003—2018年284个地级市面板数据分析表明,金融分权对东部地区经济发展具有明显促进作用,但对中西部地区经济的促进作用并不明显[44]。邓晓兰等(2019)运用2006—2016年285个地级市的面板数据实证分析表明,总体层面金融分权对全要素生产率的影响并不显著,但对于相对发达城市的全要素生产率具有促进效应,对于经济相对落后的城市则存在抑制效应[45]。

(2)经济增长负效应

金融分权的经济增长负效应,体现为金融分权与经济增长之间存在负向关系,即金融分权抑制经济增长。已有关于金融分权负效应产生机制的研究主要集中于分权激励下地方政府行为的变化。第一,金融分权体制相对不利于储蓄动员和长期项目的投资(Dewatripont et al,1995)[40]。且由于中央和地方目標函数并不完全一致,地方政府有可能过于追求地区的经济增长,而罔顾其过度投资所带来的其它经济问题(何德旭 等,2016;陈宝东 等,2017)[31-32]。第二,地方政府受制于自身的财政压力与政治晋升激励,有过多干预区域内金融资源配置的倾向与行为,进而对企业创新投入产生抑制效应。地方政府在金融领域的过多干预,引致民营企业与国有企业对金融资源无法实现公平竞争,信贷资源在地方政府干预下大多流向国有企业,导致企业创新面临严峻的融资约束与信贷垄断,对私有经济造成“挤出效应”,企业创新投入锐减(郑威 等,2018)[46],进一步阻碍了全要素生产率的提高,并抑制了经济增长方式从粗放型向集约型的转变(张微微,2017)[47]。第三,分权背景下地方政府为金融资源而进行的竞争,可能造成地区间金融市场分割,进而影响到地区间产业分工的深化和专业化水平的提升,从而不利于长期经济增长(周程,2019)[48]。

此外,中国式金融分权的经济增长负效应也具有明显的区域异质性。如董雨翀和萬方(2015)通过对中国2004—2012年金融分权与经济增长关系的实证检验发现,金融分权在宏观上对经济发展具有负效应,且这一负效应存在显著的地区差异,其中东部较发达省份的消极影响更加显著[49]。吕勇斌等(2020)利用2003—2016年中国280个地级市的面板数据对金融分权与地方经济增长空间关联性的实证考察显示,金融分权不利于本地的经济增长,其中东部地区经济增长的抑制效果最明显;但金融分权有利于周边区域经济增长,除中部地区以外,其余地区金融分权均具有较强的正向溢出效应[27]。

(3)最适金融分权度

基于金融分权可能对经济增长产生正反两方面效应,有学者提出金融分权与经济增长之间并非线性关系,而是非线性关系,即存在一个最适分权度。适度的金融分权可有效促进地方经济发展,对经济长远发展有利(汤子隆等,2019)[50],但过度分权会导致通货膨胀和经济过热(傅勇 等,2017)[19]。何美玲等(2019)从微观层面进行研究,发现金融分权与企业全要素生产率之间呈现倒U型的关系,存在一个最优的分权程度,当金融分权程度低于这一最优值时金融分权显著促进企业全要素生产效率的提高,而超过这一最优值,金融分权的促进作用就会显著下降[51]。

此外,金融与财政分权作为中国式经济分权制度的两翼,二者之间具有效率上的互动性,所以有效的金融分权还应具有与制度环境和互补性制度安排相容的适应性效率(邱少春 等,2015)[52]。丁骋骋和傅勇(2012)认为,财政上向地方分权和金融上向中央集权的框架是中国经过长时间反复探索确立起来的,有利于中国经济的发展[10]。董雨翀和万方(2015)采用2004—2012年省际面板数据的实证研究表明,虽然在经济发展落后的地区,金融分权与经济增长呈现出显著的负相关关系,但去除其与财政分权的交互作用之后,金融分权对经济增长有着显著的促进作用[49]。王定祥等(2020)基于2004—2017年省级面板数据检验财政分权背景下金融分权对地区全要素生产率的影响,发现“适度财政分权—较强金融分权”的组合状态有助于提升地区全要素生产率[53]。

2.金融风险效应

经济体制是影响金融风险的主要原因之一。中国式金融分权虽然以经济增长为导向,但地方政府对经济强大的干预能力以及追逐更多金融资源的内生性冲动为区域金融风险的产生埋下了隐患(张斌彬 等,2019)[17]。大多数研究表明金融分权在一定程度上会加剧金融风险的形成,并将金融分权制度引发的金融风险作为中国金融风险防控的重要内容。综观已有文献,金融分权通过以下两种途径引发金融风险。

(1)地方性商业银行信贷风险

随着中央向地方金融分权的深化,地方政府对银行的干预能力增强。苗文龙(2018)分析了银行大股东与金融分权的关系,发现地方政府通过成为农商行和城商行大股东的方式对信贷资源加以干预,导致商业银行资产负债比率提高,银行信贷风险抬升,加剧了地方金融波动[29]。信贷过度扩张会使一些盈利能力和成长性均较差的企业获得融资,从而增大信贷违约的可能。潜在违约企业达到一定数量则会引致整个金融体系的风险,甚至造成金融危机,给经济带来巨大损害(郑力璇 等,2018)[20]。

(2)地方政府债务风险

金融分权和财政分权体制的不匹配以及现阶段显性集权、隐性分权并存的非规范化金融分权体制是导致地方政府债务风险增加的主因。在地方财政能力有限的压力下,地方政府利用金融信贷来代行财政功能,一旦地方财力不足,相关金融资产成为不良资产,财政风险转化为金融风险(张书成 等,1997;杨亚军,2015)[55-56]。陈宝东和邓晓兰(2017)基于2005—2014年省际面板数据的实证研究表明,财政分权与金融隐性分权共同增加了地方债务,而且产生了较强的协同效应[32]。这是因为财政分权水平的提高增强了地方政府扩大债务融资的能力,而金融分权水平的提升弱化了地方政府所面临的融资约束,使得地方政府扩大债务的动机更易实现(毛捷 等,2019;贺俊 等,2021)[57-58]。

与此同时,现阶段显性集权、隐性分权并存的非规范化金融分权体制本身也暗含着诱发金融风险的因素。首先,虽然金融显性集权削弱了地方政府对国有银行、股份制银行信贷的干预,与地方政府债务的增长具有负相关关系(陈宝东 等,2017)[32],但隐性金融分权作为地方政府土地财政和债务融资由动机转化为现实的载体,是地方政府债务非理性扩张的重要原因(汤子隆 等,2019;李一花 等,2020;马万里 等,2020)[50][59-60]。然后,国家在金融风险救助上的统一性进一步强化了地方政府债务扩张倾向,导致严重的道德风险——国家越救助,地方金融分权越深化,金融风险越难控制(苗文龙,2019)[14]。最后,在市场准入、宏观审慎监管上的集权性金融风险管理与分权性金融资源使用的交织,导致地方政府收益享受与风险担当严重不对称,区域性金融风险隐患剧增(何德旭 等,2016)[31]。

六、中国式金融分权的研究展望

经过十几年的发展,金融分权问题从完全被忽视到逐渐被关注,形成了诸多有益的探索成果,研究内容涉及金融分权的内涵、分类、特征、演进历程、财政分权与金融分权关系以及金融分权效应等多方面。但相比于同为中国式经济分权核心内容的财政分权,金融分权还是一个较新的研究领域,许多问题的分析还不够系统和深入,未来可从以下方面深化研究:

一是中国式金融分权的层次体系及其内部逻辑关系有待进一步明晰和深化。随着我国金融自由化与金融体制市场化改革的逐步推进,政府与市场在金融领域的边界划分,即政府与市场之间的金融分权问题愈加重要。已有关于金融分权的研究主要聚焦于中央与地方政府之间的金融分权,少数对政府与市场之间的分权研究只是将其作为央地分权后的第二层次分权。然而,政府间的纵向金融分权内嵌于政府与市场间的横向金融分权,政府与市场的分权界定了政府金融权力的责任范围。因此,未来研究中应按横向分权为先、纵向分权为次的金融分权逻辑,明晰和深化金融分权的内涵与外延,进而设计出更为科学、有序的金融分权制度安排。

[23]李义奇.金融的分权与集权[J].上海立信会计金融学院学报,2019(1):5-13.

[24]马万里.中国式财政分权:一个扩展的分析框架[J].当代财经,2015(3):24-33.

[25] TIEBOUT C M. A pure theory of local expenditure [J]. The Journal of Political Economy,1956,64(5):416-424.

[26]刘雷,刘锡良,王锦阳.不对称信息环境下的金融集权与分权——基于中央政府视角的研究[J].经济理论与经济管理,2016(12):58-69.

[27]吕勇斌,金照地,付宇.财政分权,金融分权与地方经济增长的空间关联[J].财政研究,2020(1):25-44.

[28]马灿坤,洪正,韩雨萌.地方金融发展、监管与风险处置——基于地方性政策文件的研究[J].财经理论与实践,2021(1):10-17.

[29]苗文龙.中国金融分权结构与金融体系发展——基于财政分权下的金融风险的视角[M].上海:格致出版社,人民出版社,2018.

[30]周立.国家能力与金融功能财政化研究[J].华南金融研究,2003(3):15-25.

[31]何德旭,苗文龙.财政分权是否影响金融分权——基于省际分权数据空间效应的比较分析[J].经济研究,2016(2):42-55.

[32]陈宝东,邓晓兰.财政分权,金融分权与地方政府债务增长[J].财政研究,2017(5):38-53.

[33]赵燕菁.重新研判“土地财政”[N].第一财经日报,2013-05-13(A06).

[34]周立.改革期间中国国家财政能力和金融能力的变化[J].财贸经济,2003(4):44-51+96.

[35]李振新.我国金融分权的发展及演变[J].开发性金融研究,2019(2):33-39.

[36]齐昕,王炳峰.财政分权、金融分权对城市化发展的作用研究[J].青岛科技大学学报(社会科学版),2020(3):9-16.

[37]刘国斌,方圆,杨思莹.金融发展、金融分权与城市环境污染抑制[J].济南大学学报(社会科学版),2021(2):91-102+159.

[38]姚辉,鲍诗萌,李雨奇.金融分权对环境污染的影响研究[J].东北大学学报(社会科学版),2020(5):23-30.

[39] PARK A,SHEN M. Refinancing and decentralization:evidence from China[J]. Journal of Economic Behavior & Organization,2008,66(3):703-730.

[40]DEWATRIPONT M,MASKIN E. Credit efficiency in centralised and decentralised economies[J]. Review of Economic Studies,1995,62(4):541-555.

[41]汪敏,陈浩,陈东..金融分权对中国民间投资的空间溢出效应[J].山西财经大学学报,2017(1):40-54.

[42]彭寿文.金融发展与经济增长的关系——基于市场化水平和政府干预的作用[J].商业经济研究,2019(9):160-164.

[43]熊虎,沈坤荣.金融分权对企业投资效率的影响用[J].经济与管理研究,2019(2):27-46.

[44]田川.我国区域经济增长的空间分异与发展对策——基于地方分权视角[J].商业经济研究,2020(9):159-161.

[45]鄧晓兰,刘若鸿,许晏君.经济分权、地方政府竞争与城市全要素生产率[J].财政研究,2019(4):23-41.

[46]郑威,陆远权.金融分权、地方官员激励与企业创新投入[J].研究与发展管理,2018(5):49-58.

[47]张微微.财政压力、金融抑制与经济增长方式转型[J].财经问题研究,2017(4):69-74.

[48]周程.金融分权、金融市场分割与地区专业化[J].生产力研究,2020(7):22-26.

[49]董雨翀,万方.金融分权与地方经济增长[J].金融与经济,2015(5):12-17.

[50]汤子隆,易露霞,任晓怡,等.金融显性集权,隐性分权和地方政府债务效率——基于时空动态空间面板模型的实证研究[J]. 投资研究,2019(4):46-58.

[51]何美玲,刘忠,马灿坤.金融分权与制造业企业全要素生产率[J].山西财经大学学报,2019(9):30-44.

[52]邱少春,崔兵.什么是有效的金融集权与金融分权?——基于“中国式分权”背景的分析[J].理论月刊,2015(1):112-116.

[53]王定祥,黄莉,李伶俐.财政分权背景下金融分权对地区全要素生产率的影响[J].当代经济研究,2020(9):92-103.

[54]苗文龙.金融分权、股权结构与银行贷款风险[J].金融监管研究,2018(8):21-41.

[55]张书成,章莳安.区域性金融风险的成因及防范对策[J].金融与经济,1997(9):24-26.

[56]杨亚军.金融审计和区域性金融稳定研讨会综述[J].审计研究,2015(4):16-21.

[57]毛捷,刘潘,吕冰洋.地方公共债务增长的制度基础——兼顾财政和金融的视角[J]. 中国社会科学,2019(9):45-67+205.

[58]贺俊,张震,万红燕.分权对地方政府债务的非线性影响研究[J]. 投资研究,2021(2):20-35.

[59]李一花,乔栋.金融分权、保增长压力与地方政府隐性债务[J].现代财经(天津财经大学学报),2020(8):59-72.

[60]马万里,张敏.中国地方债务缘何隐性扩张——基于隐性金融分权的视角[J].当代财经,2020(7):28-37.

Chinese-style Financial Decentralization:

Literature Review and Research ProspectLI Juan-juan, LIN Yi-zhen

(School of Economics and Management, Northeast Normal University, Changchun 130117, Jilin, China)

Abstract: Chinese-style financial decentralization is an important part of Chinese-style decentralization, creating Chinas economic growth miracle together with fiscal decentralization. With the advancement of Chinas financial liberalization, the development of local finance, and the increase of regional financial risks, the issue of financial decentralization has become increasingly prominent. However, the existing literature lacks systematic research on financial decentralization. Therefore, this article systematically studies the research direction and achievements of Chinese-style financial decentralization based on the combination of Chinas economic practice for deep and systematic research on this issue so as to provide the reference for deepening financial system reform. Firstly, the concept and connotation of financial decentralization are put forward based on the related academic research evolution and the characteristics and performance of financial decentralization are clarified. Secondly, stages of the development of financial decentralization after the reform and opening up are divided and explained around the financial and fiscal system reforms and changes. Thirdly, based on the basic judgment that financial decentralization is the result of the integration of "top-down" mandatory institutional changes and "bottom-up" induced institutional changes, the natural cost-benefit advantages of the economic resources are obtained by using financial methods on the basis of traditional analysis framework, and the generation logic of Chinese-style financial decentralization is analyzed and expanded. In addition, the generation mechanism of its two economic effects, including the economic growth effect and financial risks effect, is summarized and explained. Finally, this paper prospects its future research direction to provide feasible direction and ideas for further broadening and deepening its research.

Key words: financial decentralization; fiscal decentralization; local government intervention; economic effect; risk effect; financial system reform

CLC number:F8321Document code:AArticle ID:1674-8131(2021)04-0052-13(編辑:刘仁芳)

*收稿日期:2021-04-27;修回日期:2021-06-11

基金项目:教育部人文社科基金项目(17YJC790071);吉林省教育厅项目(1805206);吉林省社会科学基金项目(2021C35)

作者简介:李娟娟(1986),女,内蒙古乌兰浩特人;讲师,公共经济学博士,区域经济学博士后,主要从事公共理论与政策研究;E-mail:lijj100@nenu.edu.cn。林宜珍(1997),女,山东省临沂人;硕士研究生,主要从事政府金融理论与政策研究;E-mail:linyz791@nenu.edu.cn。

① 数据来源:《2016中国对外直接投资统计公报》。