疫情防控常态化背景下苏州消费结构优化路径研究

2021-10-26□陆婷

□ 陆 婷

2020 年新冠肺炎疫情在全球范围内蔓延,世界经济面临严峻考验。中国在此次疫情中,迅速出台新型冠状病毒疫情防控工作各项举措,层层落实疫情防控责任,取得卓越成效。虽然全球需求疲软和对外贸易摩擦等国际形势仍未有缓解,但中国经济持续增长的基本趋势不会改变。在防疫常态化情况下,积极推动新型消费业态持续健康发展,打造和创新消费制度,促进城乡居民消费方式的转型,促进消费回补和潜力释放具有重要意义。

|从价格角度看疫情前后消费领域变化

2020 年疫情防控常态化下,苏州居民消费价格走势总体平稳,从新涨价因素(新涨价因素是指由于当年(当期)商品和服务项目价格的上涨对CPI 的上涨产生的影响)看,居民消费价格与往年相比存在一些差异。

本文选取苏州2020 年1-11 月各月新涨价因素与2019 年1-11 月各月新涨价因素进行对比,以反映疫情发生后与发生前,消费领域价格水平变化的情况。经过分析比较,2020 年呈现以下特点:

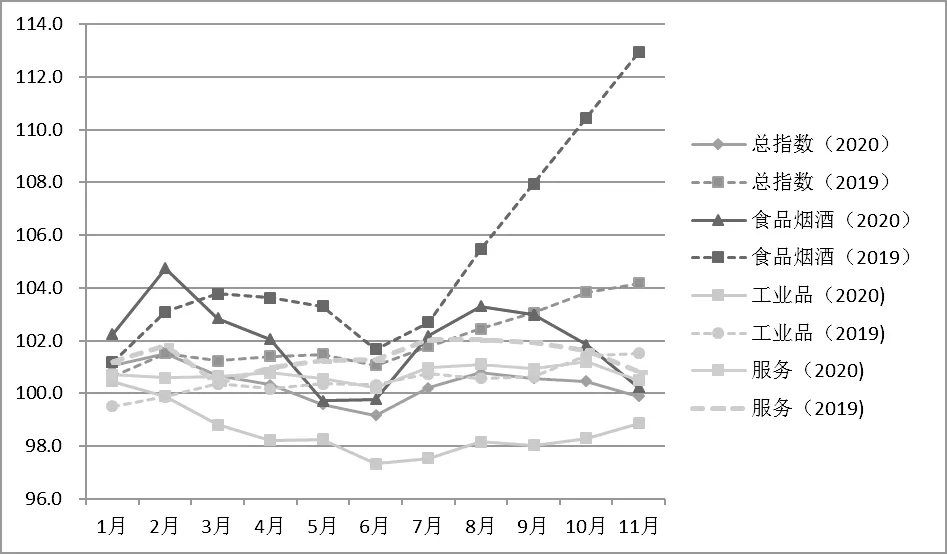

(一)CPI 上涨动力减弱,与上年差距逐步扩大

图1 苏州2020 年1-11 月与2019 年1-11 月各月新涨价因素对比

苏州2020 年各月新涨价因素弱于2019 年。除2 月与上年持平外,其余月份均低于上年同期,两年差异集中反映在3-6 月及9-11 月两个时间段。主要原因:一方面是防疫期间消费市场的特殊情况。通常来讲,二季度随着节日影响消失,气温逐步回暖,环比指数通常在百分线附近小幅波动。但是2020 年情况较为特殊,3 月疫情好转后,消费市场的复苏存在滞后,人员流动性仍然较弱,商场等实体店打折力度大,造成3 月以后环比总指数持续下行。另一方面价格上涨动力弱于上年。2019 年9-11 月,受到猪肉价格大幅上涨的带动,新涨价因素快速攀升并跃至年内高点。2020 年9-11 月,涨价因素主要在7、8 月温度高、疫情相对缓解的时期释放,随后价格上涨动力减弱,新涨价因素再度回落,11 月二度跌入百分线下。

(二)食品价格前高后低,消费预期企稳

2020 年食品价格走势受季节和疫情叠加影响,和往年走势略有不同。首先,2 月疫情影响下,价格上涨明显高于上年。2 月食品烟酒新涨价因素为4.7 个百分点,高于上年同期1.6 个百分点。其次,9 月后食品烟酒价格涨价动力减弱。2020 年3-8月走势总体来看与上年相近,但不同的是进入9 月后,新涨价因素上涨动力弱于往年,猪肉价格高位回落更是与上年猪肉价格高涨形成鲜明对比,其他菜篮子食品也进入季节回调阶段,9-11 月食品烟酒新涨价因素从3.0 个百分点降至0.2 个百分点,明显回落。

(三)工业品价格走低,稳步回升仍需时间

2019 年1-11 月,工业品价格相对平稳,新涨价因素虽然以负值开局,但快速回升至百分线上,且呈现小幅攀升的态势。对比2020 年,疫情对零售业造成一定影响,市民消费更趋于理性,为刺激消费,商超卖场打折促销力度比上年大,加上原油等资源类商品处于历史低位,工业品新涨价因素走低态势明显,上半年从0.5 个百分点逐步下跌至-2.7个百分点,下半年虽略有回升,但回升幅度有限,仍处于低位。

(四)服务价格低位运行,上涨动力小幅削弱

随着用工成本上升以及消费需求的增加,往年服务价格处于持续上涨趋势,但疫情下2020 年服务价格呈现分化现象。总体来看,疫情对服务行业的影响范围大且持续时间长,前期多数服务行业关停时间较长,恢复营业后出现两极分化态势。与人工相关性较强的部分行业,如教育、美容、体育健身等出现一定程度上涨,与旅游相关的行业,如住宿、交通、旅行社收费、机票等价格走弱。进入三季度随着政府各项拉动消费措施出台及前期被遏制的出游需求释放,10 月国庆旅游价格呈现恢复性增长,10 月当月服务项目新涨价因素为1.2 个百分点,为年内峰值。

(五)对比全国全省,苏州新涨价因素前低后高

2020 年上半年,苏州新涨价因素低于全国、全省。年初疫情发生后,由于道路运输不畅叠加春节因素,2 月物价指数走高势头明显,当月全国新涨价因素为2.2 个百分点,全省为1.9 个百分点,苏州为1.5 个百分点。一方面由于苏州作为经济较为发达城市,食品在CPI 中所占权重比全国及全省低。另一方面,得益于苏州市政府启动保供稳价系列措施,有效地平抑了物价上涨趋势。2020 年下半年,苏州新涨价因素略高于全国、全省。主要由于下半年猪价有所回落,但苏州生猪自给率较低,对外地猪依赖性较大,猪肉价格回落速度比自给率高地区偏慢。

|从消费支出角度看疫情前后消费领域变化

苏州城乡一体化住户调查资料显示,2020 年上半年,苏州全市居民人均生活消费支出为16520 元,同比减少1211 元,下降6.8%。从消费构成来看,八大类消费支出呈现“二升六降”态势。其中,食品烟酒同比增长1.9%、居住同比增长5.8%;衣着同比下降16.6%、生活用品及服务同比下降4.5%、交通通信同比下降18.6%、教育文化娱乐同比下降30.9%、医疗保健同比下降13.1%、其他用品和服务同比下降16.8%。

(一)基础性消费比重提升

疫情影响下,食品烟酒作为必需消费品,在其他消费渠道受阻的情况下,食品烟酒类的消费依旧保持较快增长,且其在消费支出中的占比回升。2020 年上半年,人均食品烟酒消费支出占人均消费支出中的比重为29%,占比比2019 年上半年提高3 个百分点,比2019 年全年提高4 个百分点。居住类消费作为另一项基础性消费支出,由于疫情期间居家时间增多,相应的房屋居住支出增加。2020 年上半年,人均居住消费支出5001 元,占人均消费支出的比重为30%,占比比2019 年上半年提高3 个百分点,比2019 年全年提高5 个百分点。

(二)娱乐出行消费大幅回落

疫情影响下,学校、培训机构等停课时间较长,且部分改为线上免费课程,教育支出也有所下滑。2020 年上半年,人均教育文化娱乐消费支出减少599 元,同比降幅30.9%,为八大类消费中降幅最大的类别,其在人均消费支出的比重比上年同期收窄3个百分点,占8%;人均交通通信消费支出减少530 元,同比降幅18.6%,在人均消费支出的比重为14%。

(三)非必需品消费需求下降

除了食品、居住等基础性消费维持增长以外,衣着、其他用品和服务等消费需求下降。由于居家时间较长,居民对衣着的更新需求降低,加之过季服装大量积压,商家打折促销力度加大,衣着消费支出下降。2020 年上半年,人均衣着消费支出下降181 元,同比降幅为16.6%。其他用品和服务作为非必需消费品,在疫情后钱袋子收紧的情况下,消费需求也受到一定程度遏制。2020年上半年,人均其他用品和服务支出下降90 元,同比降幅为16.8%。

|疫情后消费领域主要呈现的特点

2020 年前三季度,我国GDP 为722786 亿元,按不变价格计算,比上年同期增长0.7%,累计增速年内首次实现由负转正。各行业发展势头总体好转,生产形势总体回升,消费市场逐步复苏。三季度,最终消费支出向上拉动GDP1.7个百分点,年内首次转正,拉动力比二季度上升4.0 个百分点。前三季度,全国居民人均消费支出下降3.5%,降幅比上半年收窄2.4 个百分点。疫情后新产业新业态发展向好,新兴领域动能增强,消费领域主要呈现以下新特点:

(一)消费者消费预期保守但消费品质提升

疫情让趋于宽松的消费方式有所收紧,大多数消费者在支出方面表现得更加谨慎。苏州调查队2020年5 月对83 户记账户家庭开展的快速问卷调查显示,36.1%家庭应对风险有意识缩减消费、增加储蓄;32.5%家庭认为收入下降,对未来一年的家庭消费预期偏向保守。但是,消费保守并不意味着消费者对消费商品的品质、对消费场景的体验度同时下降。一方面,随着工业化、城镇化、信息化的持续推进,消费升级步伐加快,消费形态、消费方式等方面均呈现出明显的趋势性变化,新消费方兴未艾。另一方面,由于“棘轮效应”①棘轮效应,是指人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。尤其是在短期内消费是不可逆的,其习惯效应较大。这种习惯效应,使消费取决于相对收入,即相对于自己过去的高峰收入。消费者易于随收入的提高增加消费,但不易于随收入降低而减少消费,以致产生有正截距的短期消费函数。的存在,尽管受疫情影响消费者购买力和购买预期下降了,但消费习惯一旦形成短期内难以改变,消费者会趋向于追求性价比更高、消费体验更好的商品。

(二)线上消费群体进一步扩大至中老年人

疫情期间受制于社区、小区的封闭式管理,中老年消费者开始尝试接触线上消费,通过使用食行生鲜、叮咚买菜等生鲜平台下单,或是通过社区群进行团购,疫情期间的刚性需求改变了中老年消费群体的消费习惯。疫情过后,中老年消费者体验到了线上消费的实惠性和便利性,在退休工资逐年增加的大背景下,中老年人消费理念更新,消费行为上日趋年轻化,线上消费需求会得到进一步提升。苏州调查队2020 年3 月对176 个调查对象开展的市民消费意愿问卷调查显示,46 周岁及以上的中老年人中有89.9%选择疫情过后继续网购或线上线下同时购物。

(三)新零售业态加速扩张

新冠肺炎疫情的发生直接加速了零售业的结构性变化,以生鲜行业为代表的新零售业态加速扩张。苏州调查队2020 年5 月对83 户记账户家庭开展的快速问卷调查显示,疫情期间45.8%的家庭使用过送菜到家(盒马、叮咚等)服务;41.0%家庭使用过超市或社区、社群团购配送。虽然疫情居家隔离时间并不是非常长,但催生的对消费者消费习惯的改变已经逐步渗透。疫情提升了生鲜新零售企业的市场占有率,不少传统零售企业也加快了线上布局。

|疫情防控常态化背景下苏州消费结构升级政策建议

(一)发挥制造业产业优势,打造消费产业集群

制造业是苏州城市品牌的重要名片,是苏州经济发展的主引擎,但目前苏州多数制造业企业为“两头在外”的加工型企业。在国内大循环为主体、国内国际双循环相互促进的新发展格局下,苏州制造业要从满足人民群众美好生活需求出发,将制造业延伸到消费终端,在全国消费市场上提供更多苏州制造的产品。一是延长制造业产业链。巩固苏州传统产业的优势、提升高端产业的引领功能,深入融入全球的产业链和价值链体系,构建完善的产业集群。二是打造生物医药产业地标。发挥苏州生物医药产业布局早、热度高、扶持力度强等优势,有效助推生物医药产业立足高地,打造国内最具标识度和影响力的“中国药谷”。三是推进生产性服务业发展。苏州的制造业优势对生产性服务业需求增速迅猛,要在新一轮科技革命的战略机遇期中把握先机,培育打造一批拥有自主品牌、具有区域影响力的生产性服务业领军企业,赋能“新苏州制造”。

(二)把握服务消费窗口期,打造“文化+”产业融合发展

近年来,全国各地掀起了一股以“故宫文创”为代表的“文创热”,给当地带来了超高人气流量。苏州拥有千年历史文化底蕴,拥有园林、昆曲、苏绣等丰富的文化资源,但目前苏州文化项目却缺乏一些爆款产品、网红产品支撑,影响力有限。疫情后,旅游消费必将迎来新一轮高峰,要做好文旅项目培育和宣传,助推文旅产业对消费的带动作用。一是培育知名文旅项目。通过“文化+”进行产业深度融合,尤其是与旅游产业的融合,为旅游增加深度和广度,培育一批具有苏州特色文化内涵的文旅项目,促进文化产业与消费市场之间的良性循环。二是讲好苏州故事。做大做强“苏州文化”品牌,以大宣传格局提升苏州文化影响力,利用互联网新媒体、影视效应和名人效应,进一步宣传苏州的历史文化和美景美食,扩大苏州文化的吸引力、辐射力。

(三)加大人才引进力度,提升基础消费能力

经济高质量发展,城市消费能力增强,都离不开消费群体数量的增加和质量的提升。引才在生产和消费上具有一举双赢的效果。一是构建企业为主体的引才途径。提升企业引才意识,构建政府搭台、企业唱戏的引才方式,避免人才引进功利化、物质化、短期化,尽可能让人才在市场杠杆的作用下进行资源配置。二是留住人才提高人才总量。要进一步跟进人才政策落实情况,简化落户审批程序,提升新进人才的归属感。在长三角一体化发展的大背景下,建立人才引进、培养和互认机制,打造区域融合的人才体制机制保障,优化人才资源配置效率。三是培育人才构建长远体系。充分利用长三角地区高等教育优势和高科技创新平台优势,建立高层次人才联合培养机制。同时针对目前新经济新产业人才存在较大缺口的问题,加强人工智能、大数据、云计算等新技术培训,以及网络平台就业创业等新业态培训,引导媒体运营、网络营销等新职业人才健康发展。

(四)加快线上线下融合发展,构建“互联网+”消费生态体系

疫情后消费线上化得到加速,从当前苏州消费品市场发展热点来看,电商零售企业活跃度较高。2020 年前三季度苏州限上批发和零售业通过公共网络实现零售额505.61亿元,同比增长38.0%,但是苏州限额以上消费品市场的经营主体中,传统经营模式仍占主导地位,还需进一步拓展线上消费空间。一是加大线上反哺线下力度。积极推动传统商贸企业开拓新零售业态,在促进消费复苏过程中,加强与电商平台的协同共治,补齐线下传统商贸企业反应慢、服务不及时等短板,实现线上线下融合发展。二是扩大信息基础设施建设覆盖面。疫情之中,云消费、云办公、云学习等线上服务模式已经逐步被消费者认可和接受,消费需求逐渐向信息化、数字化转变。构建“互联网+”消费生态体系,需要加快5G、人工智能、物联网和云计算等新技术为引领的城乡一体的数字化基础设施建设,推进信息服务体系向农村延伸覆盖,推动农村居民消费模式转变。三是构建“互联网+”社会服务网络。“互联网+社会服务”在疫情期间发挥了重要作用,也催生了巨大的就业和创业市场。在防疫常态化背景下,完善社会服务生产要素市场,促进教育、就医、养老、托育等社会服务消费线上线下的融合发展,推出更规范、覆盖面更广的社会服务网络,构建智慧社区、智慧城市,对于提高人民群众生活质量、创造新的消费增长机会和发展动能至关重要。