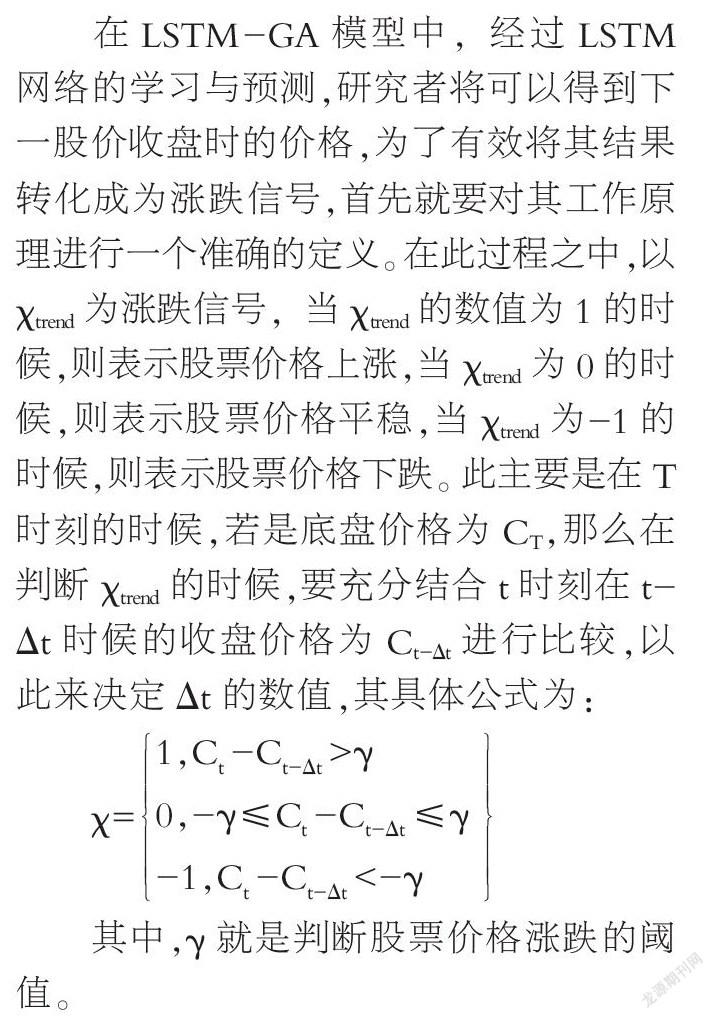

基于LSTM-GA的股票价格涨跌预测模型

2021-10-12刘瑜儒周龙武庞利

刘瑜儒 周龙武 庞利

摘要:在量化金融领域中,如何对股票价格进行准确的预测,成为当前研究的重要问题。LSTM网络算法的出现,较好地解决了股票价格预测的复杂序列化数据学习问题。但是,当前研究结果表明,若是单一采用LSTM算法仍然存在预测不平衡、局部极值不准确等问题。GA(遗传算法)的解释在当前金融界中尚没有一定准确定论,但是其在解决调参问题上有着突出效用。在构建新型股票价格预测模型时,首先可以采用LST神经网络算法对收盘价进行预测,然后采用GA遺传算法保证模型预测的准确性,通过辨别机制,最终获取股票价格涨跌信号。基于此,文章针对现有LSTM模型的原理及应用进行了综合分析,并突出说明了LSTM-GA在股票价格预测领域中的应用。

关键词:LSTM记忆神经网络;GA遗传算法;股票;价格涨跌预测模型

随着金融市场的发展,股票价格的预测一直以来都受到人们的关注。然后,股票市场受到的因素较多,对其趋势预测的波动性较大,不仅预测算法较为复杂,还会受到现实情况的掣肘,从而导致预测结果不准确。传统股票价格预测技术大致可以分为技术预测和聚类预测两种类型。本文主要是基于技术预测的基础之上,探究当前LSTM长短期记忆神经网络在股票价格预测中的突出效用,然后充分采用ANN(人工神经网络)、时间序列模型、SVM向量机以及技术预测中的随机性算法来优化股票价格涨跌预测模型。

随着当前智能化技术的深入,ANN(人工神经网络)在处理复杂关系问题上面,被证实了有着突出的作用,但是,由于受到网络测试和人工速度的影响,计算效率较为缓慢。此外,由于ANN还存在陷入局部极小值、过渡拟合以及黑盒技术的缺点,并不能直接被用于股票价格涨跌预测之中;SVM支持向量机的特征是在选择过程中不能有效表现出最优的个数特征,这将严重影响到股票价格涨跌模型系统的精准度。当德国Krauss教授将随机森林算法融入到股票预测之中时,股票价格涨跌模型取得了良好的效果。在Fischer等人的研究中,是将任何一种机器学习模型作为随机算法的有力基准,充分采用了GARCH时间序列模型,并将之充分运用到股票价格涨跌算法之中。其主要是假设时间序列值是呈现线性的生成过程,因此,具有一定的局限性。毕竟在股票市场之中,其涨跌特点不可能呈现线性增长,其价格的涨跌是与运营商的政治经济条件和战略主张息息相关。因此,其中GARCH方法中假设金融时间序列将不能使用到LSTM长期记忆神经网络之中,这也让其时间序列算法更加复杂。Fischer等人再次通过LSTM 模型来针对每日股票数据集进行预测,并针对其收盘价格与开盘价格的分析,来预测其价格涨幅的规律。实验结果表明,采用LSTM结合SVM算法对股票价格涨跌得到预测准确率一般处于51%~54%之间,这样的算法虽然比随机算法更加优秀,但是,却无法准确地精算,依然受到局部极值的影响,计算出来的数值也存在精准度不高的情况。而在后来研究者中,有部分研究者对整体模型参数进行了调整,充分结合了多维度数据处理特征样本。本文就是基于这样的情况下,提出基于LSTM长短期记忆神经网络的机器随机算法来预测股票价格涨跌,并在此基础上加入GA基因算法来加以改进,从而提升预测准确性,充分弥补了采用LSTM网络技术的不足。

一、LSTM长短期神经网络技术的原理及应用

LSTM网络技术最早是由Hocketer等人提出来的,2000年,schmiduber等人对其技术进行了改进与提升,并提出了一种适用于连续性预测的遗忘门方法。Grave在之后的树种也提出了对LSTM 的改进方法,并解释了相关的许多问题,进一步推动了LSTM网络在量化金融领域中的应用。

神经LSTM网络的前身是循环神经网络。RNN(循环神经网络)主要是通过内部循环学习序列模式,在其中形成了多个网络回路,能对其参数进行自主学习和对权值进行调整,从而能不断传递相关信息,并通过反向传播来增加链式规则和数据分布。在反向传播过程中,返回的数值将激活sigmoid和tanh函数,当其火花函数呈现最小值或者是梯度消失梯度爆炸等问题的时候,将出现无法避免的数值丢失与预测问。而LSTM网络技术模型的应用,就是为了有效避免这些问题的发生。Hocker等人在充分研究之后,提出了储存单元和数据库的理念,从而让返回的数值能进行长时间储存,并对其信息进行分析,剔除一些不必要的信息。

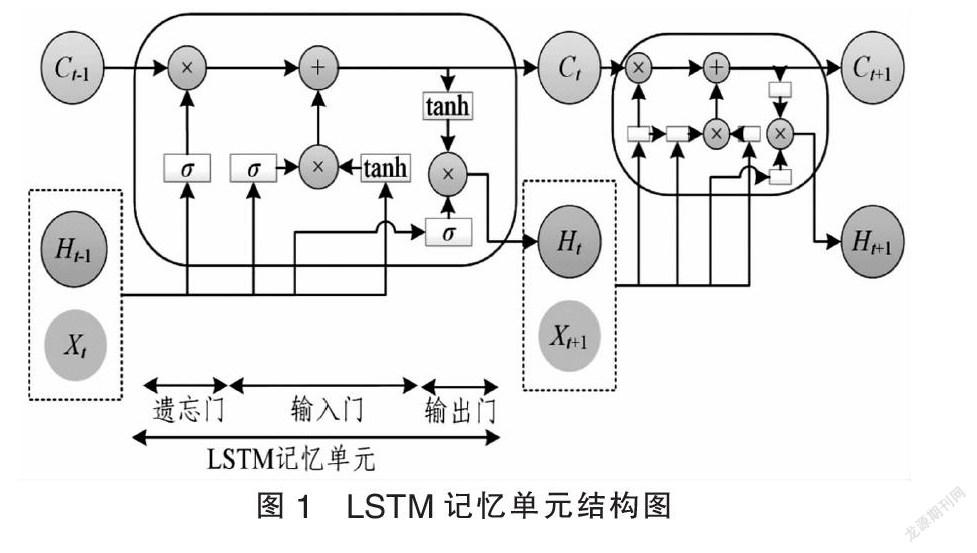

LSTM网络技术是一种允许神经元替换的方法。LSTM存储单元的具体结构如图1所示。LSTM单元由一个存储单元(Ct)和三个门组成,包括输入门(it)、遗忘门(ft)和输出门(ot)。这样的数据表明,在时间t,χt表示输出数据和ht隐藏位置时,符号“×”表示向量的外积,而“+”符号表示叠加操作。

具体运算公式如下:

ft=σ(Ufχt+Wfht-1+bf)

it=σ(Uiχt+Wiht-1+bi)

ut=tanh(Uuχt+Wuht-1+bu)

Ct=ft*ct-1+it*ut

Ot=σ(UOχt+Woht-1+bo)

ht=ot*tanh(ct)

在此公式中,W、U代表的是矩阵权重,而b代表的是偏移量,σ代表的sigmoid函数,符号*代表的是向量外积。

遗忘门的计算就是将χt,ht-1,bf进行权加和,然后再通过sigmoid函数得到ft(ft∈(0,1)),如式列ft=σ(Ufχt+Wfht-1+bf)。而其中ft表示的是上一个记忆细胞在(Ct-1)中需要被遗忘的信息权重。换句话说,就是通过遗忘门来对上一个记忆细胞中保留的信息量加以控制,同时运用Ct=ft*ct-1+it*ut式子来计算。而其中输出门中的(Ct)则决定了其可以接受到多少量级的记忆细胞信息,用it=σ(Uiχt+Wiht-1+bi)来进行计算。最后将采用Ot=σ(UOχt+Woht-1+bo)输出门来过滤(Ct)。待原来记忆细胞过滤完全之后,将通过ht=ot*tanh(ct)来获得当前ht的状态,最后进行反向传播,而LSTM模型就是由这些储存块相互计算而得出来的。