基于小波分析的我国外资直接投资、可再生能源消费、经济增长、二氧化碳排放的动态关系研究

2021-09-28徐铖

徐 铖

国家税务总局税务干部学院国际税收教研部 江苏扬州 225007

自1978年改革开放以来,我国经济取得了飞速发展,但同时对能源的需求大大增加,导致了巨大的能源消耗,特别是以煤炭为主的化石燃料(图1)消耗呈指数级增长。从全球来看,人类对化石燃料的使用是造成二氧化碳排放量剧增的最主要的原因之一。目前我国的二氧化碳排放量仍位居世界前列,与能源消耗相关的土地开发、空气污染、水污染、土壤污染以及对陆地、海洋的间接影响等,也同时给自然环境造成了破坏。

图1 我国1978—2017年能源消耗情况

当前,我国已意识到了环境污染的严重后果,并把投资可再生能源放在了优先地位,重点解决水污染和空气污染问题。由于二氧化硫排放量的90%来自化石燃料,因此减少空气污染的关键在于倡导、推广可再生能源的使用。另外,从国家战略层面看,过度使用化石燃料会增加国家对进口能源的依赖,转向使用可再生能源可以减少这种依赖。特别是以石油为主的化石能源通常来源于政局不稳定的国家,减少进口化石能源依赖还能起到间接缓解地缘政治紧张的作用。1978到2017年的40年间,我国化石能源和可再生能源的消耗都有快速增长,但随着鼓励外资直接投资能源行业的政策出台,投资向可再生能源的导向越来越明显(图2)。商务部2017年发布的《外国投资产业指导目录》将可再生能源列为鼓励投资领域,允许外国在中国设立独资企业。因此,研究外资直接投资(FDI)、可再生能源消耗(RENE)、经济增长(GDP)和二氧化碳排放(CO2)四者间的动态关系,对于改善我国能源生产现状,实现经济社会的高质量发展、可持续发展具有重要意义。本文将采用1979年至2017年间的数据,通过小波分析框架对我国的外资直接投资、经济增长、可再生能源消费和二氧化碳排放四者之间的关系进行全面的定量分析。

图2 我国的能源和相关投资构成 (2005—2017)

一、文献综述

研究各种环境—经济变量之间的关系关乎国家未来的经济和社会发展。世界各国都有大量文献采用不同的方法对环境—经济变量,如外资直接投资、经济增长、可再生能源消费以及二氧化碳排放等进行了研究。

Omri A等人利用54个国家的面板数据研究了外资直接投资、碳排放和经济增长之间的因果关系,指出除了北亚和欧洲以外,外资直接投资和经济增长、外资直接投资与二氧化碳排放之间存在双向关系[1]。彭红枫等利用抽样面板数据因果检验法探讨了中国的二氧化碳排放、外资直接投资与经济增长之间的关系,认为以上变量之间存在单向和双向关系[2]。张传国研究了外资直接投资减少二氧化碳排放的情况,其人口、富裕和技术对环境影响的STIRPAT模型(随机影响回归模型)显示,外资直接投资增加了中国的二氧化碳排放量[3]。邵燕斐采用空间误差模型和空间滞后模型研究FDI对中国CO2排放量的影响。结果显示外资直接投资在地理上的集聚有助于降低中国的CO2排放量[4]。张宽基于中国制造业2003—2014年27个细分行业面板数据,运用双向固定面板模型和可行广义最小二乘法(FGLS)考察了外资直接投资、经济增长、能源消费和能源结构对碳排放的影响,指出外资直接投资对碳排放具有显著的正向影响,经济增长和碳排放之间存在显著倒U型关系。但外资直接投资和二氧化碳排放关系的研究结论并不统一[5]。Olivier Joseph Abban等人基于1995—2015年的数据研究外国直接投资、经济增长和碳污染之间的关系,指出变量之间存在双向因果效应,环境污染因外国直接投资的增加而加剧了[6]。

Bento JP 利用一个联立方程模型展示了能源消耗、外国直接投资和经济增长之间的长期关系,指出外国直接投资对能源消耗存在微弱的负向影响[7]。Omri A和Kahouli B也采用联立方程模型研究能源消耗、外国直接投资和经济增长间的相互关系,其数据涵盖了65个国家,结果显示三个变量的相互关系错综复杂[8]。Sebri M和Ben-Salha O研究了金砖国家可再生能源消费与经济增长之间的关系[9]。Amri F研究了75个国家的外国直接投资、能源消耗和生产水平之间的关系,结果显示从外国直接投资到可再生能源和不可再生能源之间的单向联系,最终得出可再生能源与经济增长之间存在因果关系[10]。Salim R等的研究指出,1982至2012年间的外国直接投资对中国能源消耗在短期内具有正向效应,在长期内具有负向效应。研究还进一步分析了外国直接投资对不可再生能源的负面影响[11]。

Salim RA和Rafiq S发现二氧化碳排放对可再生能源消费有积极影响,在印度和菲律宾,从可再生能源消费到碳排放存在单向因果关系,而在巴西、中国和印度尼西亚,这两个变量存在双向因果关系[12]。Rafiq S等指出,在短期内可以观察到二氧化碳排放和可再生能源消费之间存在单向因果关系,而1972—2011年的数据表明中国和印度的两个变量存在长期的双向因果关系[13]。Rafiq S等采用1980年至2012年的数据证明了22个城市化新兴经济体的两个变量呈现负向关系[14]。Jaforullah M和Alan King A 指出美国1960至2007年的可再生能源消耗与碳排放之间的为负向关系,同时期新兴经济体的可再生能源消耗有所停滞,不可再生能源消耗增加了二氧化碳排放量[15]。邱庆全等利用ARDL模型研究了中国可再生能源消费和能源碳排放之间的关系,研究结果表明从长期来看,可再生能源消费对能源碳排放具有显著正向影响关系,短期内影响关系不显著[16]。

此外,还有很多基于污染避风港假设研究外资直接投资、能源消耗和二氧化碳排放关系的文献。Yildrim E分析研究了76个国家的外国直接投资与人均能源使用量、人均二氧化碳排放量之间的关系,认为阿拉伯联合酋长国、阿曼和莫桑比克支持了污染避风港假说,印度、巴拿马、冰岛和赞比亚支持了污染光环假说[17]。Zakarya GY等指出金砖五国的外国直接投资和能源消耗对碳排放有长期影响,通过面板因果关系法和完全修正的普通最小二乘法(FMOLS),支持了污染避风港假说[18]。Behera SR和Dash DP考察了17个南亚和东南亚国家的外国直接投资和能源消耗对碳排放的正向影响,支持了污染避风港假说[19]。Montassar Kahia等人对1980—2012年12个中东和北非国家的数据采用了多域分析框架的PVAR模型,指出可再生能源、经济增长、外国直接投资与贸易对二氧化碳排放的影响呈双向因果关系[20]。

以上研究只是讨论了选定的环境—经济变量之间的相互关系,但没有深挖其内涵,不同的数据、方法和国家的变量相互关系也往往不同。鉴于上述研究没有讨论这些变量在指定数据面板中的时间序列和频率,即没有考虑变量的动态变化,本文尝试进行基于时序特征的小波偏相干和小波重相干分析。

二、数据和方法

(一)数据来源与选取

研究数据包括外资直接投资(FDI)比重、国内生产总值(GDP,以所有最终产品和服务的美元价值计价)、可再生能源消费(RENE)占初级能源消耗总量的比重(以千克石油当量计量)和二氧化碳(CO2)排放量(以二氧化碳排放的千吨数计量)。数据来源于年度更新的世界银行数据库。本文采用二次匹配总和法将年度数据转化为季频数据。转化过程中考虑了季度偏差,因为数据由低频向高频的转换是通过放弃逐点数据偏差来实现的。在进行实证分析时,本文采用了我国1979第一季度至2017第四季度期间的所有季度数据并将其转换为自然对数差分序列以获取回归序列,以使结论更具可比性。

(二)研究方法

过去的大多数实证研究都是基于普通最小二乘法(OLS)、广义矩量法(GMM)、固定效应和随机效应模型、协整分析等计算方法,既限制了环境政策信息的有效性,也限制了对变量在时间和频率上的动态关系的捕捉。本文采用小波分析框架,探索数据的时间—频域特征,可以捕捉局部特征。小波分析的主要优点之一是能够有效揭示周期性、趋势性和非稳态性演变等经济、金融领域时间序列典型特征的潜在过程。小波分析法,特别是连续小波变换和小波相干性分析,有利于更直观地理解短期或长期下的变量的相互关系,乃至界定相关性的正负、变量的滞后或超前,还能准确地界定导致跨国经济周期变化的冲击的时间。

1. 小波变换(WT)

小波变换是一种新的变换分析方法,它继承和发展了短时傅立叶变换局部化的思想,同时又克服了窗口大小不随频率变化等缺点,能够提供一个随频率改变的“时间—频率”窗口,是进行信号时频分析和处理的理想工具。它的主要特点是通过变换能够充分突出问题某些方面的特征,能对时间(空间)频率的局部化分析,通过伸缩平移运算对信号(函数)逐步进行多尺度细化,最终达到高频处时间细分,低频处频率细分,能自动适应时频信号分析的要求,从而可聚焦到信号的任意细节,解决了傅里叶变换的局限性,成为继傅里叶变换以来在科学方法上的重大突破。

2. 连续小波变换(CWT)

连续小波变换是基于时间序列x(t)∈L2(R)考 察一个确定的小波 ψ(.),即:

连续小波变换的一个重要特征是能够衰减并最终完美地重建时间序列x(t)∈L2(R):

而且,连续小波变换保留了时间序列的影响,等式可表示如下:

本文以此特征来解释小波相干性量化两个时间序列之间内在关联的能力。

3. 小波相干 (WC)

检验两个时间序列之间关系的双变量模型被称为小波相干法。为了更好地解释小波相干性,小波相干法可以对时间和频率间隔,也就是瞬时发生变化的时间段进行分类。修正后的小波相干系数模型如下:

其中R为平滑工具。小波相干平方系数为 0≤R2(m,n)≤1。如果该值趋近于0表示存在微弱联系,如果该值趋近于1则表示存在强烈联系。因此,小波相干平方系数关联了两个变量在各自范围内的平稳序列之间的固有线性关系,等于线性回归中的相关系数的平方。

4. 小波偏相干 (PWC)

小波偏相干是一种运用于简单相关理论的独特方法,可通过控制第三组数据x3的影响,检测x1和x2两组数据的小波相干性。因此,x1和x2、x1和x3以及x2和x3之间的相干性可表示为:

在线性关系理论的基础上,小波偏相干的偏相关二次方可以写成:

接下来,小波偏相干性的范围从0到1,并且通过排除x3对时间和频率的影响可表示为时间序列x1和x2之间的偏相关的平方。小波偏相干性弱表示排除x3的影响时,数据x2对x1没有影响,反之亦然。

5. 小波重相干 (MWC)

小波重相干适用于研究多个变量与其他任一特定控制变量的相干性。小波重相干可以用以下公式表示:

上面的方程以两个不同的预测时间序列x2和x3更好地解释了时间序列x1的小波功率。如前所述,小波相干、小波偏相干和小波重相干的统计显著性水平是通过蒙特卡洛法估算的。首先对输入数据进行AR(1)测量,并生成大量的备用数据进行显著性检验。然后针对每对数据,分别计算功率谱、小波偏相干性和小波重相干性,最后从亮影处选出一个区分低功率与高功率区域的影响域(COI)。

三、数据分析和解读

本文试图研究外资直接投资、可再生能源消耗、经济增长和二氧化碳排放之间的时间—频率因果关系,以描述统计法评估和解读目标变量的单变量特征。

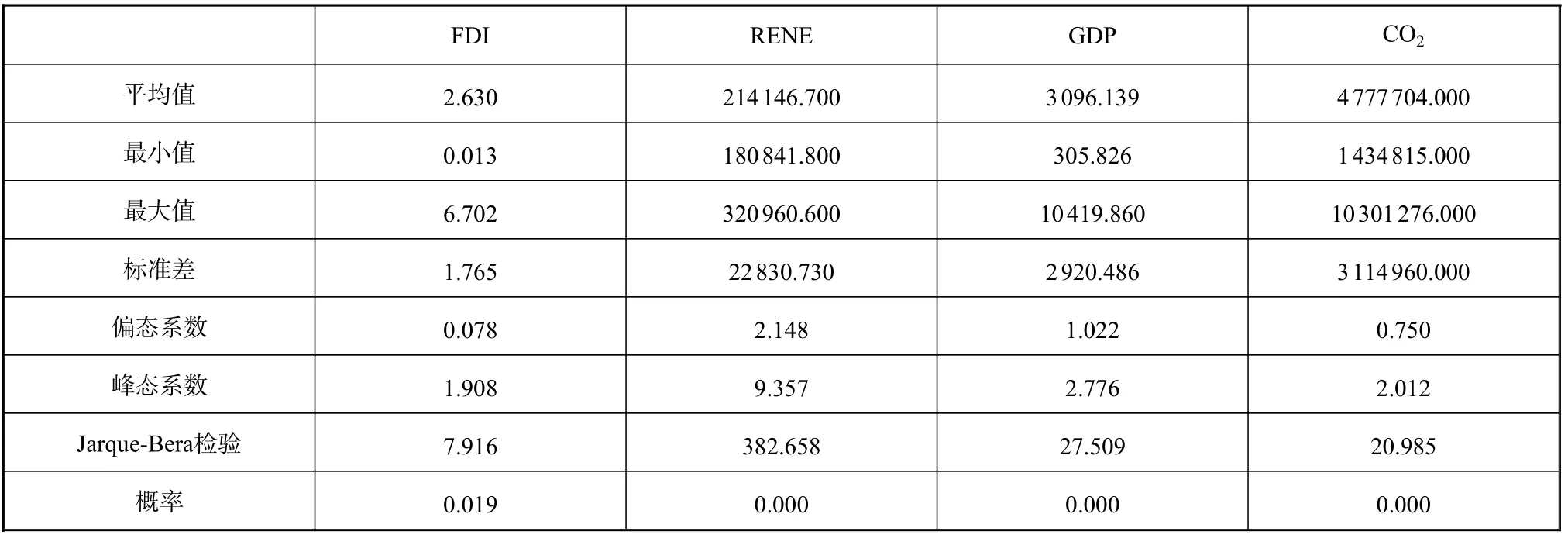

表1为描述统计数据,与其他目标变量相比,由于标准差最大,波动程度最高,CO2的平均值最大。JarqueBera检验表明,四个变量都具有非正态性,说明了像小波这样的非线性估计方法是适用的。

表 1 描述统计数据

图3为1979年至2017年期间RENE、FDI、CO2和GDP的数据变化。从时间上看,这四个变量既有平稳的区域,又有突然的峰谷区域。RENE在2000年之前走势平缓,之后则表现出周期性的上升趋势。FDI在这一时期反应平缓,但在开始、中间和末尾有一些峰值。CO2的表现比较随机,高峰和低谷在一段时间内呈均匀分布态。GDP同样呈随机的峰谷变化。

图3 RENE,FDI,CO2,GDP的变化趋势

(一)小波变换

由上图可知,四个目标变量的趋势和形状具有随机性,随时间变化呈现突然的高峰和低谷,很难发现任何周期性或阶段性的规律。小波变换正是用来探索这些变量隐藏的趋势。小波变换法的多分辨率分析有助于分离和定位原本并不明显的影响。以下分别为四个变量的Morlet小波变换结果。

图4把FDI的时间小波变换分析划分为6级,显示了d1至d6级表示的细节分量和s6表示的平滑分量。细节分量是按时间的变化而绘制的数据高频变化,而平滑分量是基础数据中的低频变化。d1显示了原始FDI数据的最高频率变化,意味着在目标时间段内FDI数据中频率最高的变化。同样,d2至d6显示了FDI值的变化频率依次减半的图形,意味着d2显示的数据变化频率为d1的一半,以此类推直到d6。值得注意的是,从d1到d6,这些分量随时间的变化越来越显平滑,说明与其他变量的关联趋势越来越增强。s6显示基础数据中的平滑分量,清楚呈现了90年代中期的单峰趋势。

图4 FDI的小波变换分析

图5 为RENE的细节频率分量和平滑频率分量随时间的变化趋势。由图可知,d1的第一级细节图在接近末尾时突然发生变化。其他细节图也显示了开始和结束时有变化。平滑分量s6呈现出正弦曲线的形状。总之,RENE的变化是在时间序列的末端出现的。

图5 RENE的小波变换分析

图6为d1—d6级的GDP的小波变换趋势。S6显示GDP从1990年至2005年存在明显的上升趋势。

图6 GDP的小波变换分析

图7的CO2也显示,随着分析频率的提高,波形的随机性不断提高。在第2级、第3级和第4级细节图中,波动数量逐渐减少。在第5级和第6级细节图中,图形趋于平稳。s6显示目标时间内存在周期性趋势。

图7 CO2的小波变换分析

(二)小波相干

从上述多分辨率分析可以看出,与GDP和CO2相比,FDI的高频波动较小,而GDP和CO2的变化则更为突然。除了2010年末的数据外,RENE这一变量也表现出较少的高频分量。FDI在细节层面上表现平滑,其基本趋势也如s6所描绘的那样平稳,GDP和CO2一样呈现出高频波动。

图8详细介绍了FDI、RENE、GDP和CO2之间的小波相干性,采用蒙特卡洛法把四种不同的小波划分为16个层级,展示了这些变量在不同层次上的相互关联。如果相干值接近于零,说明目标变量之间没有相关性。数值越接近1,说明两个变量正相关性越强。负数则表示存在相反关系。小波相干性分析旨在逐渐增加小波层级达到提取数据隐藏细节的目的。

图8 FDI,RENE,GDP,CO2的小波相干分析

对四个变量之间的不同相关性可总结如下:

① FDI和RENE在16个层级中不存在任何有意义的关联,变量间不相关。

② 随着分析水平的提高,FDI和GDP显示出很强的正相关性,意味着这两个变量在一定时期内是相关的。

③ FDI和CO2在更高的小波分析层级下显示出一定的相关性,意味着这两个变量在短时间内是相关的。

④ RENE与GDP、RENE与CO2之间存在微弱的负相关关系。

⑤ GDP和CO2之间呈正相关趋势,在小波分析中表现一致这意味着这两个变量在很长一段时期内存在相关性。

总之,FDI与GDP、FDI与CO2、GDP与CO2三对变量都表现出相关性。FDI和RENE没有相关性。RENE与GDP,RENE与CO2之间呈微弱的负相关关系。

(三)连续小波变换

本文利用连续小波变换的方法研究FDI、RENE、GDP和CO2四个变量的关系。在小波能量谱图中,用颜色来标记序列的小波功率即序列的波动性,其中红色和蓝色分别对应高能量(高波动)和低能量(低波动)。小波能量谱图中的粗黑线表示由蒙特卡罗方法模拟1 000次得到5%显著性水平的估计值,黑线下方区域是影响锥,代表边缘效应的存在。运用小波能量谱作为序列局部波动的指标,图中以周期代表频率,年份代表时间。

图9为四个变量的连续小波变换分析。彩图为变量的时间—频率分析,其中x轴为时间,y轴为周期。图中还画出了影响域并说明了变换系数在区域内成立。右侧为小波变换的比例图,显示了变量的时间和频率定位。橙黄色包围的红色区域是关注的主要区域。这些区域的频率分量呈现在左侧的周期刻度上,在样本数据中的出现年份在下方的X轴上。四幅图中都有被圈起来的深红色区域。这些被包围的区域也表明,这些数据信号的最大能量存在于这些区域。该图显示了1979年至1984年FDI开始的高位稳定趋势。在1994年和2009年,它显示出短期的高波动行为。RENE在1999年后趋势走高,需要特别注意的是2003年在短时间内飙升至高点。2009年,RENE在短时间内出现了高涨并维持了一段时间的暴涨。GDP在1983年的产值很高,一直持续到1999年,持续时间很长。CO2在整个图表中显示出高模式,超过了影响域,并跨越了很长的时间段。1983年、1989年、1999年、2004年、2008年和2009年前后也出现了一些时间跨度较短的短峰。在过去的几十年里,随着经济的快速增长,人民的购买力不断提高,吸引了更多以市场为导向的外国直接投资进入我国。我国的FDI的忽上忽下是由于东部和西部地区不同的FDI的政策调整导致的。作为最大的发展中国家,我国目前还处于快速的工业化和城市化阶段,这也是在目标期间CO2较高的原因。我国虽然已成为可再生能源生产和消费的主要国家之一,但由于调峰能力不足和市场机制不完善,可再生能源产业仍存在瓶颈性问题。

图9 FDI,RENE,GDP,CO2的小波相干性

图10为FDI、RENE、GDP和CO2之间的小波相干分析,既剖析了逐对变量之间的关系,又指出了时间—频率尺度上的相干性方向。如图10a底部所示,FDI和GDP于1990年至2012年的长期内显示出很强的相干性。在这段时间内,GDP领先于FDI,同时也有一些小的短期的相干性区域。这意味着FDI和GDP存在很强的跨周期的相关性。在1980年到1982年和1992年到1995年两个时间段,前者的FDI领先于RENE,后者的RENE领先于FDI,总体上两个指标只在短期内相互影响,长期看无任何联系。

图10 FDI,RENE,GDP, CO2的小波相干性分析

FDI和CO2的相干性分析表明两者有相互影响,并在2008年以后的中长期内表现出显著的相干性—短期内FDI领先CO2,长期内CO2领先FDI。CO2与GDP的相干性分析显示,1985年至1989年的中短期内有较大的相干性区域(CO2领先),其他具有较强相干性的区域为1999年(CO2领先)、2004年(GDP领先)和2014年(CO2领先)之间。不过这些区域的持续时间很短。另一个重要的强相干区域为1995年至2005年,意味着CO2和GDP在短期、中期和长期都有协同运动,并且有强烈的相互影响。

图10e为RENE和GDP的小波相干分析。1988年至1992年之间存在短期的高相干性区域,2004年到2010年存在中长期的高相干性区域(RENE领先于GDP)。RENE与GDP之间在中长期存在较强的相关性。如图8f所示,RENE和CO2在1989年和1994年之间,以及1999年到2004年再到2009年之间,有短期的高相干区域。在1992年和1998年之间也有一个中期的高相干区域。图中这两个变量呈交替的超前滞后状态。总之,RENE和CO2在短期内存在较强的相互影响。

(四)小波偏相干与小波重相干

图11详细展示了四个变量之间的小波偏相干和小波重相干性分析。从一系列的时间—频率二维图可知,红色的影响域相关性最强,蓝色区域不存在相干性或存在弱相干性。这些图也有助于详细了解变量在局部的时间—频率位置上的相干性。

图11a为排除了GDP影响的CO2与FDI之间的小波偏相干性分析。图11b显示了考虑GDP影响的CO2和FDI之间的小波重相干性。结果表明,在排除GDP影响的情况下,CO2和FDI在短期、中期和长期都有显著的协同运动。当不排除GDP对CO2和FDI的影响时,CO2和FDI之间的小波重相干性分析呈现完全不同的情况。1985年至1990年的短期和2000年至2015年的长期都出现了强烈的协同运动。相似情况也出现在中期和长期,说明在我国,GDP对CO2和FDI之间的联系有很大的影响。

图11c和图11d为CO2和GDP相对于RENE的小波偏相干和小波重相干性分析。1985—1990年的短期间,当排除RENE的影响时,CO2和GDP有协同运动。自1990年开始,不排除RENE的影响时,CO2和GDP也有短期内的协同运动;就中长期而言,CO2和GDP的关系不受RENE影响,存在较长期的相互作用。如图11e和图11f所示,短期内CO2和RENE之间的相干性与FDI无关。1990年到2010年,CO2和RENE间的协同运动呈2—3年间隔出现,但从1985年至1989年和2010年至2015年的中长期来看,FDI对CO2和RENE之间的协同运动有影响。

图11g和图11h显示,排除RENE的影响,除了2009年至2011年存在很短时间的协同运动,FDI和CO2在短、中、长期都没有明显的相干性。但不排除RENE的影响时,小波重相干性分析显示1979年至1995年和2010年至2017年的短期内,FDI和CO2之间存在协同运动。图11i和11j为不排除CO2影响的情况下,FDI和GDP之间的小波偏相干和小波重相干性的分析。排除CO2影响时,小波偏相干显示在中短期不存在明显的相干性,但在1992年至2005年存在长期的协同运动;不排除CO2对FDI和GDP关系的影响时,小波重相干显示CO2对FDI和GDP关系具有推动作用,后两者在短期和长期都出现了显著的协同运动。

图11k中,1990至2010年的长期内,FDI和GDP不受RENE的影响。图11l中1979至1995年和2010至2015年的小波重相干性分析可以看出,RENE短期内对FDI和GDP有明显的影响。在小波偏相干图(图11o)中,排除CO2的影响时,除了2005至2010年GDP和RENE在短期和长期都没有显著的相关性;不排除CO2的影响时,图11p显示出了相关性。即1979年至1989年的中短期和1995至2005年的长期都存在显著的协同运动。

图11q和11r是以FDI为控制变量的GDP和RENE的小波偏向干和小波重相干性分析。当排除FDI的影响时,GDP和RENE在零散的短期内表现出相干性,在中长期内存在协同运动。当不排除FDI的影响时,在1990年到2012年的长期存在显著的协同运动。以GDP为控制变量的RENE和CO2之间的小波偏向干和小波重相干性分析显示,当排除GDP的影响时,如图11s所示,RENE和CO2在1985年至2010年间出现了一些分散的短期协同运动,1995至2000年出现了一个明显的中期相干区域。在不排除GDP的影响时,除了在1985年至1988年出现一个新影响域之外,短期内也呈现相似的协同运动,2005至2012年则出现了一个明显的长期协同运动区域。

图11 FDI,RENE,GDP,CO2的小波偏相干和小波重相干性分析

图11u和图11v是以CO2为控制变量的RENE和FDI的小波偏向干和小波重相干性分析。图11w和图11x则是以GDP为控制变量的小波偏向干和小波重相干性分析。这两组图呈现相同的情况。当排除CO2和GDP的影响时(见图11u和和图11w),除了少部分短期总体上没有观察到显著的协同运动。不排除CO2和GDP的影响时,RENE和FDI在短期内有显著的协同运动,在中长期存在一定的相干性。

(五)结论分析

本文运用小波变换、小波偏相干和小波重相干等方法来分析了我国的外资直接投资、可再生能源消耗、经济增长和二氧化碳排放四个变量在时间—频率上的协同运动情况,也讨论了这些宏观经济变量之间的超前滞后联系。本文按时间排列的数据显示了四个变量随时间变化发生的随机行为。它们的变化趋势表现为局部的、周期性的、突然的高峰和低谷,并且彼此之间不存在明显联系。这些变量的小波变换揭示了平滑分量中随时间变化的重要潜在趋势和细节参数描述的高频变化。小波相干性分析表明,FDI、GDP和CO2在不同时间都表现出相互关联。RENE与它们未表现出显著的相关性,只是与CO2呈现微弱的负相关性,说明随着可再生能源市场份额的扩大,二氧化碳的排放量会减少。本文通过连续小波变换探索时频的局部变化,进一步研究了这些影响。小波相干变换的结果证实了FDI, GDP和CO2三者存在明显的中短期的显著关联。小波偏相干和小波重相干分析显示FDI、GDP和CO2的直接关系,说明健康的外资直接投资能有效提高可再生能源的使用。如小波偏相干和小波重相干分析所示,除了FDI和GDP对其他三个变量有长期影响,任何两个变量之间的关系都只在短期内受到第三个变量的影响。总之,FDI对所有经济变量,尤其是GDP具有长期的推动作用。其他经济变量在中短期内都尾随FDI的趋势,最终推动以GDP为代表的国家经济总量的增长。能源指标—CO2和RENE受到FDI的影响,并且存在相互联系。

四、对策建议

研究结果显示,外资直接投资在助力我国经济发展的同时,也一定程度上增加了二氧化碳的排放量。虽然以高浓度的碳排放为代表的经济模式仍很有吸引力,但对环境产生的严重负面影响不容忽视。当然,外资直接投资也使我国引入了可再生、更清洁的低碳能源技术,但与碳排放能源模式相比,所占的市场比重还较小,因此外资直接投资(FDI)给我国能源带来的积极影响被碳排放导致环境负面影响所抵消。因此,我国切不能盲目追求外资直接投资带来的经济增长而忽视其负面影响,应在加强环境保护和监管的同时,寻求经济社会可持续发展与外国投资的平衡。事实上,随着外资直接投资而流入的绿色技术在能源领域被越来越广泛地应用,我国的二氧化碳排放量已经得到了有效控制。

由前文分析可知,我国需要的是具有充足经济效益的、可持续的外资直接投资,从而保证可再生能源的生产和消耗。如何将经济增长和外资直接投资增长转化为可再生能源的增长,是我国政府和政策决策者们要认真考虑的重要问题。基于研究结果,本文提出了以下对策。

一是完善我国可再生能源的相关政策。虽然我国近年来相继颁布了《中华人民共和国可再生能源法》《关于可再生能源发展“十三五”规划实施的指导意见》等一系列可再生能源相关的法律和政策,但在实际操作中还存在短板。未来的政策应聚焦可再生能源的生产,以及为相关领域提供更多的投资机会和发展环境。政府应持续关注阻碍可再生能源发展的突出问题,特别是水力、风力和光伏发电市场的停滞和萎缩问题。通过完善可再生能源生产和使用的机制,加快完善各地区、各部门的市场结构和政策短板,最终有效解决这些问题。

二是以外资直接投资引导能源结构转型。长期以来,我国的经济增长非常依赖房地产和出口。我国经济结构转型的一个重要目标是将经济增长动力从资本积累转为科技创新。相应的,吸引外资战略也必须起到协调和引导的作用,帮助传统行业改善产业结构。目前看来,机械、冶金、石化、塑料、建材等传统行业在我国的国民经济总量中仍占很大比重。从可再生能源的角度看,改善目前的能源结构,提高可再生能源的比例,有可能是要牺牲一定的经济增长为代价的。所以对于政策制定者来说,必须在保证经济增长和改善能源结构之间找到平衡点。如前文所述,外资投资战略的实施也应以能源产业为重点,鼓励我国企业吸收国外的先进技术,加速国内可再生能源产业的发展,努力在减少二氧化碳排放的同时助推经济发展,形成健康、可持续的经济发展模式。

三是我国各级政府应更重视引导和鼓励外资进入可再生能源领域,同时努力向具有可再生能源行业优势的国家和企业学习。根据国务院2018年出台的《国务院关于积极有效利用外资推动经济高质量发展若干措施的通知》等政策来看,我国已积极调整吸引外资的目标,重视提高外资的数量和质量,特别是在吸引外资的过程中注意引导优质的外资和企业进入科研能力和技术研发能力相对较弱的可持续发展产业,以提高相对国内其他产业的竞争力。因此,能否利用好外资关系到我国可再生能源产业的未来发展。

综上所述,今后在制定吸引外国投资的相关政策时,我国应进一步注意发挥和拓展在可再生能源领域的优势,不断扩大可再生能源市场规模,提高可再生能源企业技术创新能力,并合理使用和加大能源产业的研发投入。