中国家庭社会经济地位能影响家庭金融素养吗

2021-09-26齐麟彭华民蒋和超

齐麟 彭华民 蒋和超

〔摘要〕 过往的金融素养研究集中在经济领域,忽视家庭社会经济地位与金融素养关系的研究。采用中國家庭金融调查(CHFS2017)数据分析发现:微观层面,家庭社会经济地位构成三要素中,家庭收入、家庭资产和家庭职业地位(ISEI)对调查对象的金融知识、金融风险态度和金融能力产生显著影响;宏观层面,地区经济发展水平与家庭金融素养相关。中介效应检验发现,地区经济发展水平会通过家庭社会经济地位来影响家庭金融能力,而家庭金融知识和金融风险态度会受到地区经济发展水平与家庭社会经济地位的交互影响。本研究的意义在于构建金融变量与社会变量的新分析路径,并为家庭资产建设提供具有社会政策取向的支持性建议。

〔关键词〕 金融素养;社会经济地位;地区经济发展;家庭

〔中图分类号〕F830 〔文献标识码〕A 〔文章编号〕1000-4769(2021)05-0033-10

〔基金项目〕教育部重大项目“西方社会福利理论前沿:批判与重构”(19JHQ011)

〔作者简介〕齐 麟,澳大利亚国立大学克劳夫政策学院博士研究生,堪培拉 2600;

彭华民,南京大学社会学院教授、博士生导师,江苏南京 210023;

蒋和超,西南财经大学社会发展研究院讲师,四川成都 611130。

一、导言

金融素养常常用来解释社会成员的金融行为、金融投入和金融收益。近年来,面对愈来愈大的金融风险,社会成员金融素养缺乏成为全球化中普遍存在的社会问题。国际社会和各个国家积极推行提升金融素质的政策。2007-2009年的国际金融危机以及其后的欧洲主权债务危机造成的全球金融市场动荡,促使各国政府和社会组织将提高社会成员的金融素养作为维护金融市场稳定性的重要手段。欧美国家以及中国不断强化社会成员金融素养培养政策,通过国家战略提升社会成员金融素养水平,增强消费者自我保护意识和能力,使其能够理智地进行金融投资决策。①World Bank(2014)调查显示,78%受访者认为家庭获取金融收益的主要障碍是金融产品和服务知识的缺乏。②《二十国集团数字普惠金融高级原则》中原则六强调,要将数字技术时代提升消费者金融素质视为重要任务,“重视消费者数字技术基础知识和金融知识的普及”。③经合组织(OECD,2017)发布的《关于数字时代的金融教育和金融消费者保护的报告》指出,各国居民金融素养缺乏的现象普遍存在,需要提升金融素养水平,保护金融消费者。④2020年疫情带来的全球金融危机已直接影响社会成员福祉,防范风险提升金融素养成为国际共识。

2016年,国务院在《推进普惠金融发展规划(2016-2020年)》中提出建立普惠金融。弱势群体是当前我国普惠金融重点服务对象。⑤该政策提出了提升公众金融素养的相关措施。与国外相比,我国对于金融素养重要性的认识起步较晚。2017年,为提升国民金融素养水平,中国人民银行金融消费权益保护局首次发布《消费者金融素养调查分析报告(2017)》⑥,正式确立了消费者金融素养问卷调查制度;2019年,发布第二轮《消费者金融素养调查简要报告》⑦,定期公布金融素养信息,推动全民金融素养提升。

金融素养影响家庭福祉。较高的金融素养对于债务杠杆率造成的家庭金融脆弱性等负面影响能起到显著的缓解作用。⑧通过对典型案例的观察发现,金融素养不足的年轻人和家庭更容易遭受金融风险,其健康成长也更容易受到金融风险的危害。⑨金融知识的提高可显著降低家庭受到金融排斥的程度。⑩家庭对非正规借贷渠道的依赖程度会因金融素养水平提升而降低。[11]当前我国金融市场快速变革,金融素养微观上会影响到居民家庭金融福祉。微观家庭风险聚集后也影响到宏观层面金融市场稳定发展。因此,家庭金融素养影响因素的研究意义重大。

二、金融素养影响因素研究回顾、研究问题和研究假设

(一)金融素养概念与内容维度

OECD(2011)认为金融素养的广义定义,是对有关金融的概念、风险、技能、动机的认识,运用金融素养做出有效金融决策,提升个人和社会的金融福祉,增强参与经济生活的信心。[12]Lusardi & Mitchell指出,金融素养包括消费者对利率、通货膨胀、风险分散的认识和行为能力。[13]Huston认为,金融素养包含社会成员掌握的金融知识及其做出合理有效金融决策的能力,同时,金融素养反映金融消费者对金融产品风险和收益的认知程度。[14]Cackley认为金融素养是社会成员、社会组织和政府在使用和管理金融资产时做出理智判断和有效决策所需要的能力。[15]

金融素养的测度尚未形成一个标准化指标体系。Huston指出金融素养的测量有四个内容维度:货币基础(Money basics)、借款(Borrowing)、投资(Investing)、保护资源(Protecting resources)。[16]Bowen & Cathy注重金融技能,即基于个人金融知识基础上获取有关金融政策、工具和服务的能力。[17]Lusardi & Mitchell在金融素养的研究中从个人获取经济信息,并做出财务规划、财富积累、债务偿还和养老规划几个方面进行了分析。[18]中国人民银行金融消费权益保护局(2019)的金融素养调查中建立了消费者的金融态度、金融行为、金融知识和金融技能等维度。[19]另外一些研究采用公共数据库,虽然金融素养分析维度的建立受到数据库结构的限制,但分析维度和内容有诸多相同之处。[20]Lusardi & Mitchell采用金融消费者对银行存款利率、通货膨胀、金融风险分散(risk diversification)的认知三个维度进行了12项国别研究的比较,发现不同国家消费者在金融素养不同维度之间的差别很大。[21]Lusardi & Mitchell还指出金融素养的分析工具也具有多样性。[22]

(二)金融素养影响因素的多样性

金融素养的影响因素多种多样,个体和家庭特征對金融素养的影响研究较多。学者和机构对金融素养水平进行了多项调查研究。[23]相关调查数据分析表明,年龄、性别、受教育程度、收入以及职业等因素对金融素养有着显著影响, 金融素养水平偏低的人群主要为青年人、老年人、女性、低学历者、低收入者以及失业人员。王英等发现中国男性和女性城镇居民在收入和资产水平、受教育程度、认知能力和风险感知上的要素禀赋差异导致金融素养显著的性别差异。[24]王宇熹等研究也发现,年龄、教育、收入和职业是影响金融素养的重要因素。其中,年龄36-45岁人群、高教育程度人群、高收入人群以及金融行业职业人群的金融素养水平相对较高。[25]我国社会组织从业者中约五分之一金融素养得分较高,其中年龄、性别、投资、自评家庭经济状况对金融素养具有显著影响。[26]配偶的学历和风险偏好直接显著影响个人金融素养,配偶学历越高、风险承受能力越高,个人金融素养越高。[27]国际相关研究发现较高的家庭收入往往具有更高的金融知识水平,因为他们更经常使用金融工具和服务。家庭收入与金融素养之间存在着紧密关系。[28]国际学生评估项目(Program for International Student Assessment, PISA)[29]数据分析也发现,来自社会经济地位较低家庭的青年在金融知识方面得分低。[30]基于文献回顾发现,缺乏家庭社会经济地位综合指标对金融素养影响的研究。

现有研究发现社会成员金融素养存在区域差异。Fornero & Monticone的研究表明,意大利南部地区的金融知识得分远低于北部地区。[31]俄罗斯农村和城市地区的金融素养存在显著差异[32],原西德居民的金融素养高于原东德居民。[33]Beckmann发现,罗马尼亚农村和贫困地区的金融知识水平明显较低。[34]Boisclair等人的研究显示,加拿大各地区的金融素养略有差异。[35]Bumcrot等人证明美国北半部的金融素养得分最高,而美国东部和南部的金融素养得分最低,金融素养较高的州往往贫困程度较低,反之亦然。[36]Bumcrot等还发现美国各州的金融素养差异很大,并认为这种差异归因于各州人口的构成差异,因此,他们认为未来研究的一个方向是分析金融素养地理差异的起源。以上文献表明,金融素养的地理差异可能来自人口迁移、区域间交流、地方传统和文化等社会性因素。基于文献回顾发现,金融素养地区差异的影响因素是一个尚未充分探索的领域。

上述研究提出了影响金融素养的多种因素,但缺乏社会经济地位因素与金融素养关系的研究。社会经济地位是衡量个人或者家庭所处的与其他群体相对而言的经济和社会位置的综合性指标[37],该指标能更有效地进行比较研究。“社会经济地位”(Socioeconomic Status, SES)概念以及相关理论源于布劳和邓肯的研究。[38]他们根据每一种职业的平均教育水平和平均收入水平计算出职业的社会经济地位指数(SEI)。后续的研究也将职业、教育和收入作为个人社会经济地位的重要指标。[39]SEI指标国际化的过程中,Treiman将60个国家的85套职业声望数据进行整合,提出了“国际标准职业声望量表”。[40]这些国家包括世界各大洲的发达社会和传统不发达社会,因此该量表的结果具有国际代表性。同时,由于采用的是国际标准化职业分类体系,教育和收入指标形成过程做到了国际标准化,该量表较好地解决了国别差异问题。此后,Ganzeboom等人对邓肯社会经济地位指数(Duncans SEI)[41]进行改进,提出了“国际标准职业社会经济地位指数”(International Socioeconomic Index of occupational status,ISEI)。[42]ISEI属于连续型变量,取值越大,表明个人的社会经济地位越高。尽管社会学对社会经济地位的研究非常丰富,但是缺乏对家庭社会经济地位与金融素养关系的研究。

综上所述,金融风险常常是以家庭为单位来面对的,但目前缺乏家庭社会经济地位与家庭金融素养关系的研究,尚未发现地区经济水平差异对家庭社会经济地位与家庭金融素养关系的影响,以及使用中介效应程序检验三者之间的关系。国内关于金融素养的研究呈上升趋势,但整体规模较小,截至2020年9月4日,中文核心期刊中以“金融素养”为主题的发文总量为142篇。关于金融素养的研究虽然以金融学为主,但现在也出现了社会政策和社会工作领域的研究。[43]

(三)研究问题与研究假设

根据文献回顾,发现社会学视角下的家庭社会经济地位综合指标、地区经济发展水平和家庭金融素养关系研究缺乏。基于此,本文的研究问题是:家庭社会经济地位与家庭金融素养的关系如何,地区经济发展水平是否会通过家庭社会经济地位影响调查家庭的金融素养。并提出假设1:家庭社会经济地位会显著影响调查家庭的金融素养;假设2:地区经济发展水平对调查家庭金融素养的影响会通过家庭社会经济地位发挥中介作用。

三、研究设计

(一)数据来源

本文基于中国家庭金融调查2017年度(China Household Finance Survey, CHFS2017)的调查数据开展研究。CHFS调查采用的抽样方法是三阶段、分层、与人口规模成比例(PPS),在调查中采用多项措施控制抽样误差和非抽样误差,数据库的数据具有代表性好、质量高的特征[44],是研究中国家庭金融问题的高质量微观数据。由于问卷中金融知识模块——构建金融素养的相关变量——只在调查家庭初次接受调查时询问,所以本文还使用了中国家庭金融调查2011年、2013年和2015年中有关金融知识的数据。此外,由于中国家庭金融素养、家庭资产、家庭收入以及职业分布存在较大的城乡差异,农村调查数据的完整性比城市差,我们剔除了农村地区的样本;删除有缺失值的样本后,共计获得23449个城市地区家庭样本。

(二)变量设置

1.金融素养 金融素养是本研究的因变量。在前人研究的基础上[45],本研究结合中国家庭金融调查(CHFS2017)数据模块结构,将金融素养操作化为金融知识、金融能力和金融风险态度三个维度。金融知识是指调查家庭对经济、金融信息的认识程度。[46]本研究使用中国家庭金融调查中调查对象对金融素养三个维度相关问题的回答来度量。我们将有关金融知识问题的回答选项“很少关注”和“从不关注”重新赋值为“1”,将“一般”重新赋值为“2”,将“非常关注”和“很关注”重新赋值为“3”,分值越高表示调查家庭对经济、金融信息的关注程度越高。金融能力是指调查家庭能够正确计算利率、计算通货膨胀率以及判断股票与基金风险大小的能力。我们借鉴尹志超等构建金融知识指标的方法,采用主成分法建构调查家庭的金融能力指标。[47]其取值介于0-100之间,数值越大表示金融能力越强。金融风险态度是指调查家庭对金融投资项目风险的接受程度。在问卷中对应的题目是“如果您有一笔资金用于投资,您最愿意选择哪种投资项目”,我们将选项“高风险、高回报的项目”和“略高风险、略高回报的项目”重新赋值为“3”,将“平均风险、平均回报的项目”重新赋值为“2”,将“略低风险、略低回报的项目”和“不愿意承担任何风险”重新赋值为“1”,分值越高表示调查家庭的金融投资越偏好高风险类型。

2.地区经济发展水平 通过文献回顾发现金融素养存在地区差异。[48]为了寻找影响地区金融素养差异的宏观经济因素,我们将地区经济发展水平设计为本研究的自变量,将各省的人均GDP作为地区经济发展水平的代理变量。之所以使用各省人均GDP数据,是因为中国家庭金融调查数据公布了调查家庭所属省份的地理信息,为建立宏观层面数据和微观层面数据分析的关系提供了支持。

3.家庭社会经济地位 在Ganzeboom 等提出的基于个人经济地位、社会地位的ISEI指标基础上[49],结合CHFS2017数据库分类,为了更加全面地检验家庭社会经济地位与家庭金融素养之间的关系,我们同时使用家庭资产、家庭收入以及家庭职业地位3个变量作为家庭社会经济地位的测量指标,形成自变量。家庭资产是调查家庭金融资产和非金融资产的总和,家庭收入是指调查家庭的全年总收入,家庭职业地位使用国际标准职业社会经济地位指数(ISEI)来测量。根据调查对象的具体职业计算出对应的职业地位,使用家庭中职业地位最高的家庭成员的ISEI作为调查家庭的ISEI。

4.控制变量 基于CHFS2017数据库分类,为了更有效地说明自变量和因变量之间关系,我们设计了控制变量,控制了女性户主、家庭结构、家庭劳动力数量、家庭总人口、是否个体工商户、是否拥有多套住房、社会资本以及是否贫困户等家庭层面可能会影响金融素养的因素。在本研究中,社会资本是指调查家庭在过去一年中所接受的来自亲戚朋友的货币或非货币形式赠予资源的价值。[50]

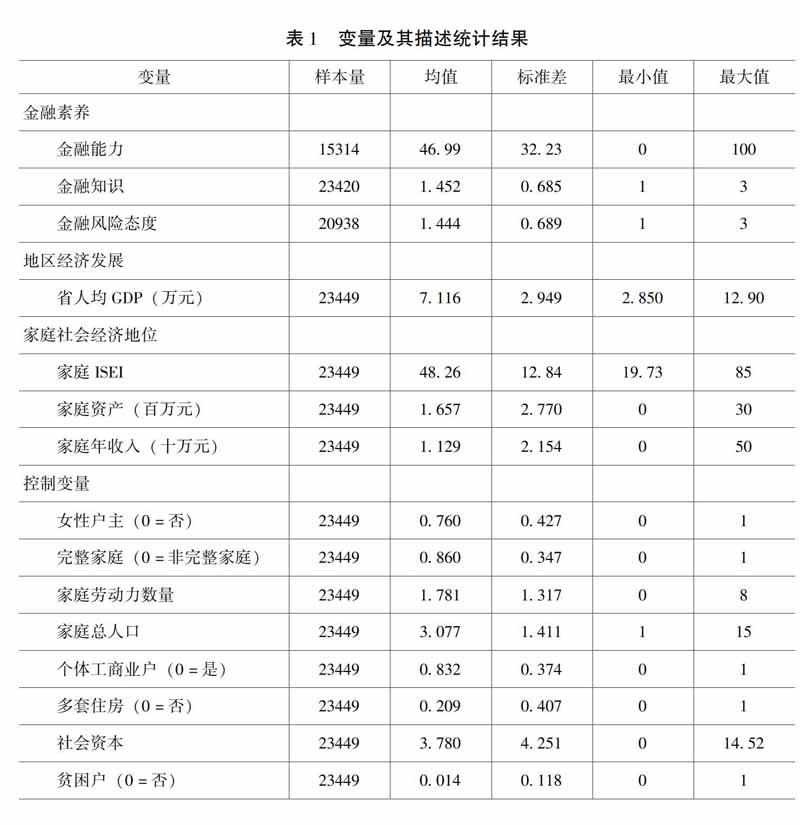

各变量的描述统计结果见表1。

(三)研究策略

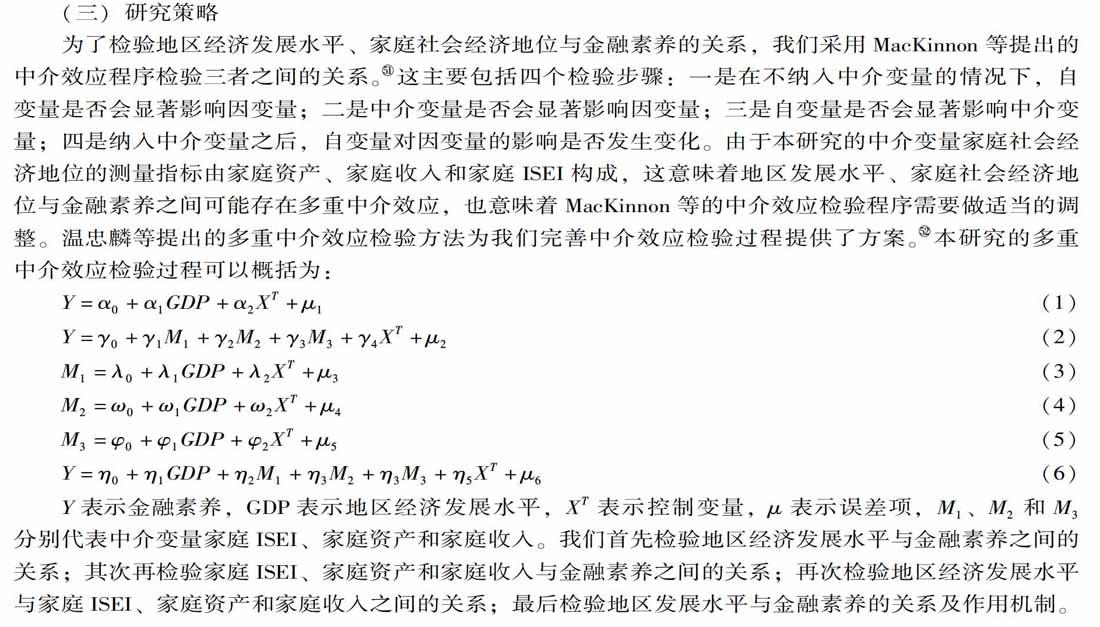

为了检验地区经济发展水平、家庭社会经济地位与金融素养的关系,我们采用MacKinnon等提出的中介效应程序检验三者之间的关系。[51]这主要包括四个检验步骤:一是在不纳入中介变量的情况下,自变量是否会显著影响因变量;二是中介变量是否会显著影响因变量;三是自变量是否会显著影响中介变量;四是纳入中介变量之后,自变量对因变量的影响是否发生变化。由于本研究的中介变量家庭社会经济地位的测量指标由家庭资产、家庭收入和家庭ISEI构成,这意味着地区发展水平、家庭社会经济地位与金融素养之间可能存在多重中介效应,也意味着MacKinnon等的中介效应检验程序需要做适当的调整。温忠麟等提出的多重中介效应检验方法为我们完善中介效应检验过程提供了方案。[52]本研究的多重中介效应检验过程可以概括为:

Y=α0+α1GDP+α2XT+μ1(1)

Y=γ0+γ1M1+γ2M2+γ3M3+γ4XT+μ2(2)

M1=λ0+λ1GDP+λ2XT+μ3(3)

M2=ω0+ω1GDP+ω2XT+μ4(4)

M3=φ0+φ1GDP+φ2XT+μ5(5)

Y=η0+η1GDP+η2M1+η3M2+η3M3+η5XT+μ6(6)

Y表示金融素养,GDP表示地区经济发展水平,XT表示控制变量,μ表示误差项,M1、M2和M3分别代表中介变量家庭ISEI、家庭资产和家庭收入。我们首先检验地区经济发展水平与金融素养之间的关系;其次再检验家庭ISEI、家庭资产和家庭收入与金融素养之间的关系;再次检验地区经济发展水平与家庭ISEI、家庭资产和家庭收入之间的关系;最后检验地区发展水平与金融素养的关系及作用机制。

四、研究发现

(一)家庭社会经济地位、地区经济发展与家庭金融素养

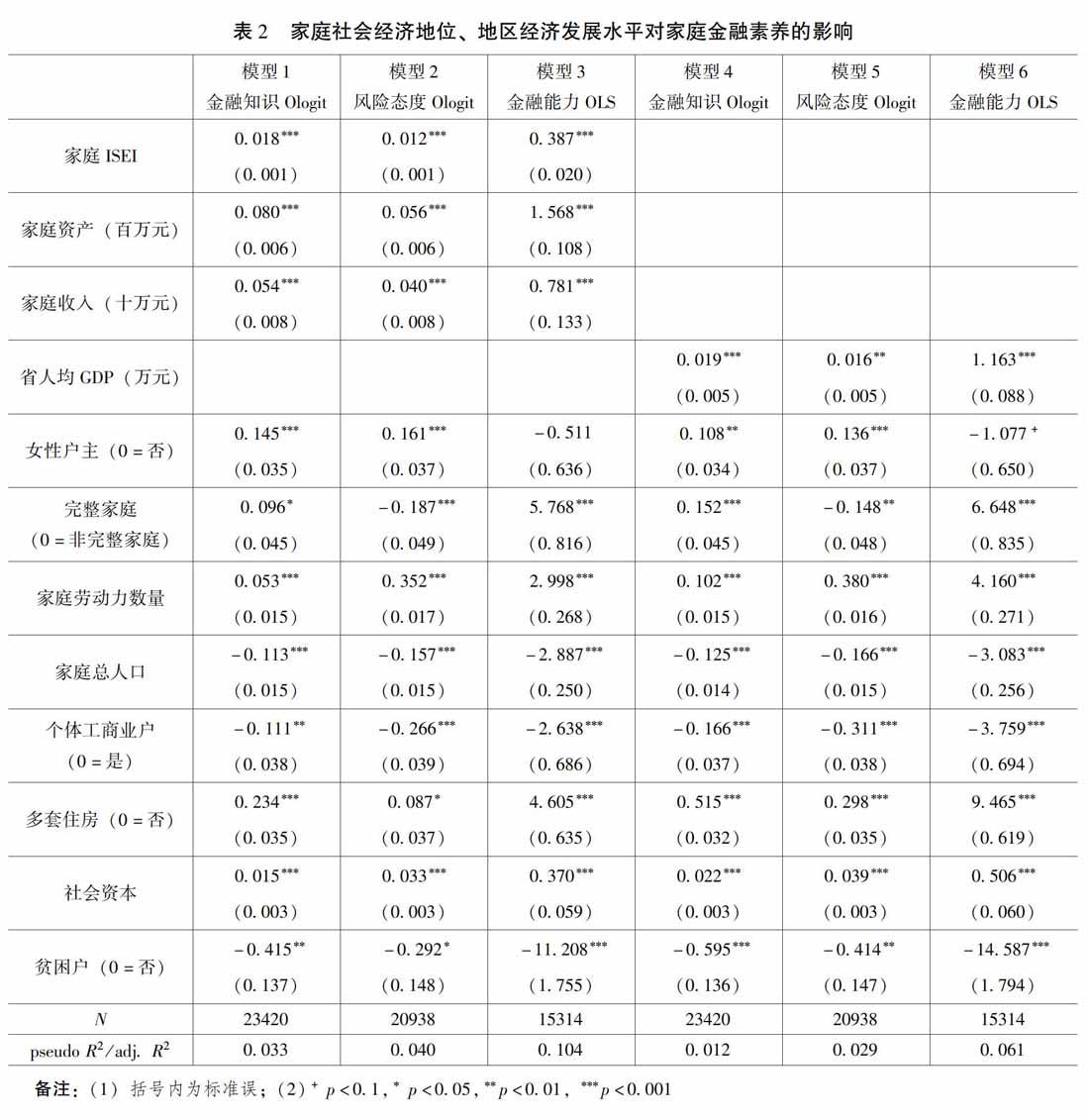

表2中,模型1-模型3给出了家庭社会经济地位对家庭金融素养的估计结果。模型1显示,在控制其他因素的条件下,家庭ISEI、家庭资产以及家庭收入与金融知识呈正相关关系。这体现了家庭社会经济地位对调查家庭关注经济、金融信息的正向作用。根据模型2的估计结果,在控制其他因素后,家庭ISEI、家庭资产以及家庭收入与金融风险态度也呈正相关关系。这意味着家庭社会经济地位对调查家庭的投资偏好也具有正向促進作用,家庭社会经济地位越高,越偏好高风险、高回报的投资类型。而根据模型3的结果,家庭ISEI、家庭资产以及家庭收入与金融能力也呈正相关关系。这表明家庭社会经济地位越高,调查家庭越能够正确计算利率,越能正确计算通货膨胀,越能正确评估金融投资如股票基金的风险。这个研究发现验证了假设1。

表2模型4-模型6侧重检验地区经济发展水平对金融素养的影响。模型4显示,保持其他因素不变,省人均GDP越高,调查家庭的金融知识水平就越高。模型5显示,保持其他因素不变,省人均GDP越高,调查家庭越偏好高风险、高回报的投资类型。同样地,模型6显示,保持其他因素不变,省人均GDP越高,调查家庭的金融能力也越高。这些结果说明,经济发展水平与家庭金融素养水平是正相关关系,经济发展水平越高,当地居民的金融素养水平也会越高。这个研究发现初步验证了假设2。

(二)影响机制分析:多重中介效应检验

表3中,模型1-模型3检验了地区经济发展水平对家庭社会经济地位的影响。模型1显示,控制其他因素之后,省人均GDP越高,调查家庭的家庭资产越高。模型2显示,控制其他因素之后,省人均GDP越高,调查家庭的家庭收入也越高。模型3的结果显示,控制其他因素以后,省人均GDP越高,调查家庭的职业地位也会越高。这些结果意味着,经济发展与家庭社会经济地位之间是正相关关系,地区经济发展水平越高,家庭的社会经济地位也就会越高。

表3中,模型4-模型5侧重检验经济发展影响金融素养的作用机制。模型4显示,控制其他因素以后,省人均GDP、家庭资产、家庭收入和家庭职业地位都会对调查对象的金融知识产生显著影响。模型5显示,控制其他因素以后,省人均GDP、家庭资产、家庭收入和家庭职业地位也都会对调查对象的金融风险态度产生显著影响。但与表2模型4和模型5相比,当纳入家庭资产、家庭收入和家庭ISEI等三个变量以后,地区经济发展对金融知识和金融风险态度的作用方向发生了改变。根据温忠麟等对中介效应与调节效应的界定和区分[53],这一结果意味着家庭社会经济地位是地区经济发展影响调查对象金融知识和金融风险态度的调节变量,而不是中介变量。

表3模型6的结果显示,在控制其他变量的情况下,省人均GDP、家庭资产、家庭收入和家庭ISEI会显著影响调查家庭的金融能力。并且与表2模型6相比,在纳入家庭资产、家庭收入和家庭ISEI变量之后,省人均GDP的作用程度显著变小,其回归系数由表2模型6的1.163变为了表3模型6中的0.488。这意味着经济发展和家庭社会经济地位都是影响调查家庭金融能力的因素,而且经济发展对家庭金融能力的影响还会通过家庭社会经济地位发挥中介作用。我们使用KHB测度法[54]计算出地区经济发展水平通过家庭资产、家庭收入和家庭ISEI 3个变量影响调查家庭金融能力的比重占58.04%,即经济发展通过家庭社会经济地位影响金融能力的中介效应占总效应的58.04%。通过多重中介效应检验分析,对假设1和假设2做了进一步的支持性验证。

五、结论与讨论

相对于已有的研究[55],本研究的贡献是引入社会学中可以进行国际比较的国际标准职业社会经济地位指数(ISEI)[56],建立家庭分析单位,提出家庭社会经济地位的三个维度,即家庭ISEI、家庭资产和家庭收入,并发现它们对家庭金融素养水平产生重要影响。家庭社会经济地位与金融素养呈正相关,家庭ISEI、家庭资产和家庭收入都会显著影响家庭金融素养。一是家庭社会经济地位高的家庭金融素养也较高,这些家庭通常拥有更多的经济资源,为了追求更高的收益,参与金融市场投资的可能性更大。家庭社会经济地位高,金融素养高,可以影响家庭进入金融市场的通道选择,进而影响家庭金融资产的配置。二是家庭社会经济地位高,金融素养也高的家庭通常拥有更强的信息认知能力,对复杂金融信息的分析整理能力更强,对借贷合同信息、金融服务流程、金融市场变化更加了解。因此这些家庭使用金融产品的意愿更高,成为金融欺诈受害者的可能性更低。三是家庭社会经济地位高,金融素养也较高的家庭通常拥有更强的风险判断能力,对家庭金融活动的控制能力增强,使其金融决策更加合理。四是家庭社会经济地位高,金融素养也高的家庭会影响家庭的金融风险偏好,进而对家庭的金融市场参与和投资组合选择产生影响。本研究采用多重家庭社会经济地位维度作为分析影响家庭金融素养的变量,更有力地解释了家庭社会经济地位对家庭金融素养的影响。在提升居民金融素养的政策干预中,不仅要重视家庭资产建设,也需要重视家庭成员职业对金融素养的影响。

本研究另外一个发现是,不仅微观层面的家庭社会经济地位影响金融素养,在宏观层面的地区经济发展水平即人均GDP也影响家庭金融素养。第一、地区经济发展水平与家庭金融素养密切相关。我们的研究发现中国家庭存在金融素养地区差异,与Fornero & Monticone(2011)[57]等的发现一致,但我们的新发现是当使用Mackinnon等[58]的中介效应检验程序后,地区经济发展水平部分解释家庭金融素养地区差异,昭示未来研究应该注重评估地域导向的金融教育政策提升家庭金融素养的政策效果。第二、地区经济发展水平对家庭金融素养的作用机制分析表明,家庭金融素养的地区差异不仅与地区经济发展水平有关,更与当地居民的家庭社会经济状况有关。

金融素养是跨学科研究的新领域。基于金融素养的讨论意义不仅在于金融素养的界定[59],更在于发现影响金融素养的因素以及金融素养和金融风险的关系。本研究为金融风险防范政策的地区化和家庭化提供了学术支持。国际社会和学术界正在开展评估社会成员金融素养的调查,如PIAS、CHFS、世界银行和中国人民银行的调查等等。对金融素养的评估可以基于调查数据展开,但本项研究建立了微观家庭数据和宏观经济发展水平数据的关系,为建立基于地区经济发展水平的金融素养研究和相关政策提供了基础。周晓春等指出金融社会工作服务是比经济发展政策更为有效的干预策略。[60]本项研究发现家庭社会经济地位和地区发展差异与家庭金融素养关系,建立了金融社会工作中地区差异化家庭服务干预的学理支持。黄进等基于家庭资产建设理论[61],提出推动家庭资产建設是金融社会政策核心内容之一。本研究将家庭金融素养视为分析单位,并将提升家庭金融福祉设为重要政策目标,为家庭资产建设提供具有政策意义的支持性研究,推动中国社会政策体系建设。

① 王华:《金融素养的提升》,《中国金融》2019年第18期。

② World Bank, Global Financial Development Report 2014: Financial Inclusion, Washington.DC, 2014,pp.4.

③ 中国人民银行等:《二十国集团数字普惠金融高级原则》,2016,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3142307/2016091419074418496.pdf,2020年8月16日。

④ OECD, G20/OECD INFE Report on Ensuring Financial Education and Consumer Protection for All in the Digital Age, G20/OECD INFE, 2017,pp.3.

⑤ 《推进普惠金融发展规划(2016-2020年)》,2016年1月15日,http://www.gov.cn/zhengce/content/2016-01/15/content_10602.htm,2020年8月20日。

⑥ 中国人民银行金融消费权益保护局:《消费者金融素养调查分析报告(2017)》,2017年7月13日,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3344008/index.html,2021年6月18日。

⑦ [19]中国人民银行金融消费权益保护局:《2019年消费者金融素养调查简要报告》,2019年7月31日,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3868040/index.html,2020年8月20日。

⑧ 李波、朱太辉:《债务杠杆、金融素养与家庭金融脆弱性——基于中国家庭追踪调查CFPS2014的实证分析》,《國际金融研究》2020年第7期。

⑨ [43][60]周晓春、邹宇春、黄进:《青年的金融风险、金融能力和社会工作干预》,《青年研究》2019年第3期。

⑩ 张号栋、尹志超:《金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究》,《金融研究》2016年第7期。

[11]董晓林、戴月、朱晨露:《金融素养对家庭借贷决策的影响——基于CHFS2013的实证分析》,《东南大学学报》(哲学社会科学版)2019年第3期。

[12]OECD INFE, Measuring Financial Literacy: Core Questionnaire in Measuring Financial Literacy: Questionnaire and Guidance Notes for Conducting an Internationally Comparable Survey of Financial Literacy, Paris, 2011, pp.3.

[13][18][21]Annamaria Lusardi and Olivia S.Mitchell, “The Economic Importance of Financial Literacy: Theory and Evidence,” Journal of Economic Literature, vol.52,no.1(2014), pp.5-44.

[14][59]Sandra J.Huston,“Measuring Financial Literacy,” Journal of Consumer Affairs, vol.44, no.2(2010), pp.296-316;Sandra J.Huston, “Financial Literacy and the Cost of Borrowing,” International Journal of Consumer Studies, vol.36, no.5(2012), pp.566-572.

[15]Alicia Puente Cackley,“Financial Literacy: Enhancing the Effectiveness of the Federal Governments Role,”Government Accountability Office Reports in the USA,2012.

[16]Sandra J.Huston,“Measuring Financial Literacy,” Journal of Consumer Affairs, vol.44,no.2(2010), pp.296-316.

[17]Cathy Faulcon Bowen, “Financial Knowledge of Teens and Their Parents,” Journal of Financial Counseling and Planning ,vol.13,no.2(2002), pp.93-102.

[20]李波、朱太辉:《债务杠杆、金融素养与家庭金融脆弱性——基于中国家庭追踪调查CFPS2014的实证分析》;董晓林、戴月、朱晨露:《金融素养对家庭借贷决策的影响——基于CHFS2013的实证分析》;张号栋、尹志超:《金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究》。

[22]Annamaria Lusardi and Olivia S.Mitchell, “Financial Literacy around the World: An Overview,” Journal of Pension Economics and Finance, vol.10, no.4(October 2011), pp.497-508.

[23]Annamaria Lusardi and Olivia S.Mitchell, “Financial Literacy around the World: An Overview,” Journal of Pension Economics and Finance, vol.10, no.4(October 2011), pp.497-508;Luc Arrondel, Majdi Debbich and Frédérique Savignac, “Financial Literacy and Financial Planning in France,” Numeracy, vol.6,no.2(2013);David Boisclair, Annamaria Lusardi, Pierrecarl Michaud,“Financial Literacy and Retirement Planning in Canada,” Journal of Pension Economics and Finance, vol.16, no.3(July 2017), pp.277-296.

[24]王英、单德朋、庄天慧:《中国城镇居民金融素养的性别差异——典型事实与影响因素》,《中南财经政法大学学报》2019年第5期。

[25]王宇熹、范洁:《消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析》,《金融理論与实践》2015年第3期。

[26]向大攀、朱小梅、陈刚:《消费者金融素养影响因素研究》,《当代经济》2019年第4期。

[27]何昇轩:《家庭成员对个人金融素养影响的研究》,《中国软科学》2020年第5期。

[28]Adele Atkinson and FloreAnne Messy, “Measuring Financial Literacy: Results of the OECD/International Network on Financial Education (INFE) Pilot Study,” OECD Working Papers on Finance, Insurance and Private Pensions, no.15, OECD Publishing, 2012,https://doi.org/10.1787/5k9csfs90fr4-en,June 19,2021.

[29]2014年7月,OECD首次发布国际学生评估项目(Program for International Student Assessment,PISA)金融素养测评国际报告,其中就青少年金融素养进行了定义,并从金融知识认知的内容、过程和背景三大范畴对其进行了分析和界定。

[30]Consumer Financial Protection Bureau, “PISA (Program for International Student Assessment) and Youth Financial Capability in the United States,”2019.

[31][57]Elsa Fornero and Chiara Monticone, “Financial Literacy and Pension Plan Participation in Italy,” Journal of Pension Economics and Finance, vol.10, no.4(October 2011), pp.547-564.

[32]Leora Klapper and Georgios Panos, “Financial Literacy and Retirement Planning: the Russian Case,” Journal of Pension Economics and Finance, vol.10, no.4(October 2011), pp.599-618.

[33]Tabea BucherKoenen and Annamaria Lusardi,“Financial Literacy and Retirement Planning in Germany,”Journal of Pension Economics and Finance,vol.10, no.4(October 2011), pp.565-584.

[34]Elisabeth Beckmann, “FinancialLiteracy and Household Savings in Romania,” Numeracy,vol.6, no.2(2013), Article 9.

[35]David Boisclair, Annamaria Lusardi, Pierrecarl Michaud,“Financial Literacy and Retirement Planning in Canada,” Journal of Pension Economics and Finance, vol.16, no.3(July 2017), pp.277-296.

[36]Christopher Bumcrot, Judy Lin and Annamaria Lusardi, “The Geography of Financial Literacy,” Numeracy,vol.6, no.2(2013), Article 2.

[37]李培林、田丰:《中国劳动力市场人力资本对社会经济地位的影响》,《社会》2010年第1期。

[38]Peter M.Blau and Otis Dudley Duncan,The American Occupational Structure, New York: Free Press, 1978.

[39]Robert Andersen and Josh Curtis, “The Polarizing Effect of Economic Inequality on Class Identification: Evidence from 44 Countries,” Research in Social Stratification and Mobility, vol.30, no.1(2012), pp.129-141; Kristina Lindemann and Ellu Saar, “Contextual Effects on Subjective Social Position: Evidence from European Countries,” International Journal of Comparative Sociology, vol.55, no.1(2014), pp.3-23.

[40]Donald J.Treiman, Occupational Prestige in Comparative Perspective, New York: Academic Press, 1977.

[41]Duncan O D.“A Socioeconomic Index for All Occupations and Properties and Characteristics of the Socioeconomic Index,” in A.J.Reiss, eds., Occupations and Social Status , New York:Free Press of Glencoe, 1961, pp.109-161.

[42][49][56]Harry B.G.Ganzeboom, Paul M.De Graaf and Donald J.Treiman, “A Standard International Socioeconomic Index of Occupational Status,” Social Science Research,no.21(1992), pp.1-56.

[44]甘犁、尹志超、贾男、徐舒、马双:《中国家庭资产状况及住房需求分析》,《金融研究》2013年第4期。

[45]OECD INFE, Measuring Financial Literacy: Core Questionnaire in Measuring Financial Literacy: Questionnaire and Guidance Notes for Conducting an Internationally Comparable Survey of Financial Literacy, Paris, 2011;董晓林、戴月、朱晨露:《金融素养对家庭借贷决策的影响——基于CHFS2013的实证分析》;张号栋、尹志超:《金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究》。

[46]Matewos Kebede Refera, Navkiranjit Kaur Dhaliwal and Jasmindeep Kaur, “Financial Literacy for Developing Countries in Africa: A Review of Concept, Significance and Research Opportunities,” Journal of African Studies and Development, vol.8,no.1(January 2016), pp.1-10.

[47]尹志超,宋全云,吳雨:《金融知识、投资经验与家庭资产选择》,《经济研究》2014年第4期。

[48]Elsa Fornero and Chiara Monticone, “Financial Literacy and Pension Plan Participation in Italy,” Journal of Pension Economics and Finance, vol.10,no.4(October 2011), pp.547-564;Christopher Bumcrot, Judy Lin and Annamaria Lusardi, “The Geography of Financial Literacy,” Numeracy,vol.6, no.2(2013), Article 2.

[50]徐伟、章元、万广华:《社会网络与贫困脆弱性——基于中国农村数据的实证分析》,《学海》2011年4期。

[51][58]David P.MacKinnon, Chondra M.Lockwood and Jason Williams, “Confidence Limits for the Indirect Effect: Distribution of the Product and Resampling Methods,” Multivariate Behavioral Research, vol.39,no.1( 2004), pp.99-128.

[52][53]温忠麟、刘红云、侯杰:《调节效应和中介效应分析》,北京:教育科学出版社,2012年。

[54]KHB测度法是由Kohler, U, Karlson, K B & Holm, A.2011年提出,其论文 “Comparing Coefficients of Nested Nonlinear Probability Models”发表在Stata Journal,vol.11,no.3,pp.420-438。他们提出的中介效应检验法已被广泛运用于不同学科,是当前主流的中介效应检验方法。

[55]Annamaria Lusardi and Olivia S.Mitchell, “Financial Literacy around the World: An Overview,” Journal of Pension Economics and Finance, vol.10, no.4(October 2011), pp.497-508;Adele Atkinson and FloreAnne Messy, “Measuring Financial Literacy: Results of the OECD/International Network on Financial Education (INFE) Pilot Study,” OECD Working Papers on Finance, Insurance and Private Pensions, no.15, OECD Publishing, 2012,https://doi.org/10.1787/5k9csfs90fr4-en,June 19,2021;张号栋、尹志超:《金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究》;何昇轩:《家庭成员对个人金融素养影响的研究》。

[61]黄进、玛格丽特·谢若登、迈克尔·谢若登:《金融社会工作的核心内容:美国的探索》,《社会建设》2019年第2期。

(责任编辑:冉利军)