地产融资环境的6个变化

2021-09-10

摘要:2021年上半年,对房地产行业融资而言是比较艰难的一段时间,房企的融资环境持续趋严趋紧,融资规模一再下滑。融资政策:连续打补丁,融資环境持续收紧;融资规模:同环比均下降,单月融资能力持续减弱;融资结构:信托大幅下降,ABS爆发;融资利率:在货币环境稳定的前提下,行业融资利率出现小幅下降;偿债压力:未来12个月将出现两次偿债高峰,且偿债结构差异较大;资本市场:轻资产上市潮持续。

关键词:融资环境持续收紧;融资能力持续减弱;轻资产上市潮持续

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)08-0036-39 收稿日期:2021-07-20

1 融资政策:连续打补丁融资环境持续收紧

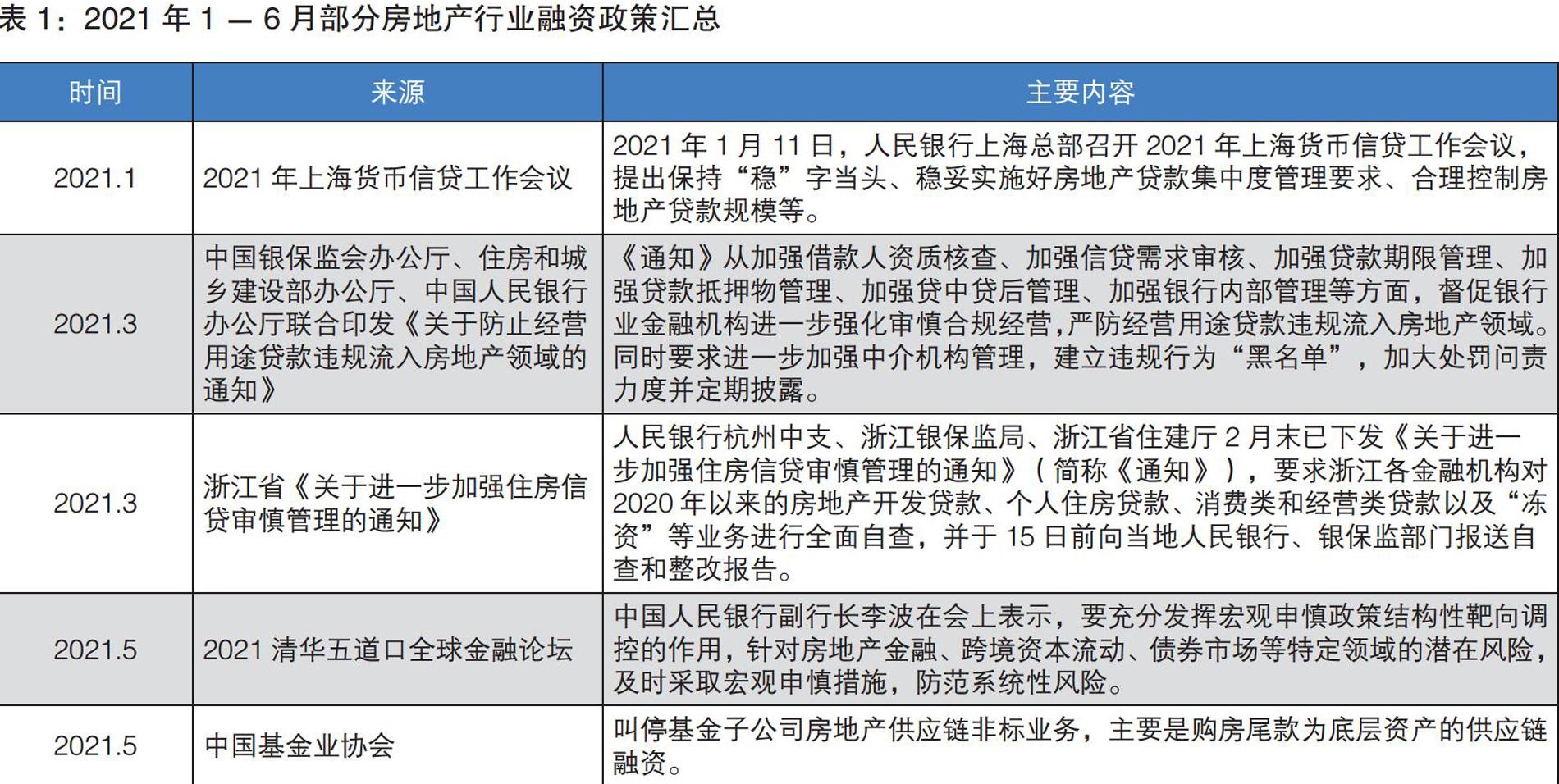

如果说2020年的“三道红线”“两道红线”政策是给房地产行业融资环境套上“紧身衣”,2021年以来的政策则是在此基础上进行“打补丁”。3月商业银行对涉房贷款进行严格排查,多地下达相关通知,要求辖区内银行配合上层监管核查已发放的贷款流向,审核涉房贷款的申请及资金用途。

5月,中国基金业协会叫停了基金子公司对房地产的非标融资项目,被视为监管方将房地产供应链融资纳入涉房融资体系的信号。事实上,监管要求房企按月上报的“三道红线”表格中,就有供应链ABS一项,一直处于监测范围内。2021年1-6月部分房地产行业融资政策见表1。

2 融资规模:同环比均下降,单月融资能力持续减弱

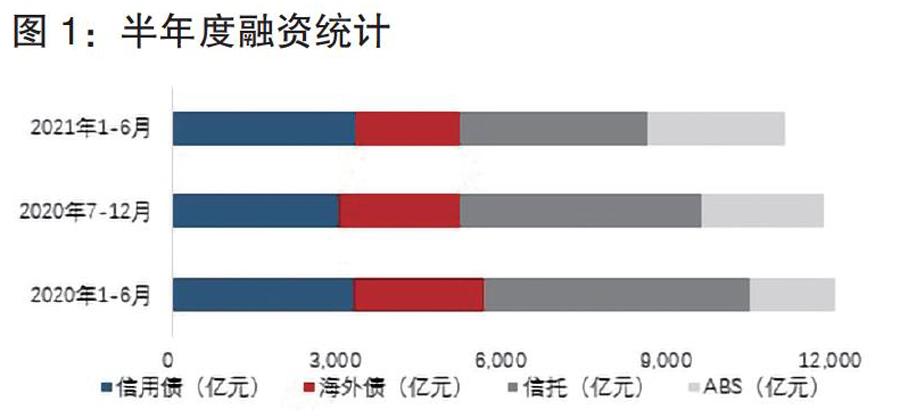

2021年1-6月,房地产行业共融资11089.5亿元,同比下降8.1%,环比下降6.1%,融资收紧态势明显。其中信用债实现融资3323.8亿元,海外债1899.3亿元,信托3379.8亿元,ABS 2486.6亿元,见图1。债券发行仍为房企融资的主要形式,海外债及信托的快速下滑是行业融资规模下降的主要因素。

分月来看,各月走势与上年基本相似,1月、3月为集中融资月份,占到上半年总融资额的42.9%。从增速来看,自3月起单月融资总额同比下滑,其中6月同比降幅最大,实现融资仅为上年同期的72.6%。考虑到2020年1月覆盖春节假期、2月为疫情最严重的时期,这两个月份的单月融资同比上升也并未真实体现行业融资能力的提升。可以说自年初以来,行业融资环境从未放松,单月融资能力同比持续减弱。

3 融资结构:信托大幅下降,ABS快速增长

从结构来看,由于行业融资环境持续收紧,针对多类融资模式的政策持续发力,上半年融资渠道的结构也发生了改变。信用债及海外债的融资总规模占比约46%,债券发行仍为房企重要的资金补充形式,但海外债融资在逐渐向信用债转移。信托占比变化较大,由上年同期的近四成降至30.7%,幅度近10个百分点,对房企融资的贡献度快速下滑。ABS占比22.4%,由于ABS发行不占用授信额度,不形成新的有息债务,因此受到了房企的青睐,表现活跃,已从上年同期占比最低上升至第二,仅次于信用债。

从各类渠道来看,信用债同比微增1.3%,是传统融资渠道中唯一保持正增长的类型。在2020年4月发行额为0的情况下,海外债同比仍下降近20个百分点。特别是自2月以来,单月融资均未超过300亿元,最低的3月仅为132.5亿元,融资能力明显减弱。在境外发行持续走弱的情况下,绿色债券成为海外债融资新渠道。据统计,2021年1-6月,绿色债券共融资332亿元,已是去年全年的近2倍,占海外债发行总额达17.5%,而5月单月则达到44.6%。绿色债券具有融资成本偏低、募集资金使用灵活、市场认可度高等优势,越来越多的房企转道绿债发行。信托是变化最大的融资渠道,同比大幅下降29.4%,环比下降22.5%。据统计,自2020年1月起至2021年6月,信托融资单月增速仅有5个月为正,其中6月单月降幅最大,达57.3%。上半年ABS同比增速达53.7%,增速显著,其中房地产供应链ABS的快速增长是主要因素,见图2。

4 融资利率:小幅下降

2021年1-6月行业平均融资利率为6.62%,同比下降0.76个百分点,环比下降0.58个百分点。在上半年信贷力度保持稳固的情况下,行业融资难度虽有上升,但融资成本出现小幅下降。

其中信用债平均利率为4.52%,同比上升0.37个百分点,环比下降0.25个百分点。海外债平均利率为6.63%,同比下降1.38个百分点,环比下降0.59个百分点,降幅最为明显(见图3)。一方面因为境外资金较为宽松,另一方面在2月部分房企出现违约事件后,投资人对发行人的选择更为谨慎,信用级别高的房企更受投资人偏好,而高级别企业的融资利率普遍偏低,从而拉低了平均利率。信托平均利率为7.25%,同比下降0.59个百分点,环比下降0.07个百分点。ABS平均利率为4.08%,同比下降0.09个百分点,环比下降0.87个百分点。

5 偿债压力:第一波偿债高峰已至后期海外债到期比例偏高

从历史数据来看,第三季度通常为房企年度偿债高峰。在6月经过短暂休整之后,房企即将迎来本年度偿债高峰,2021年7、8、9月的债券到期总规模分别达1120.3亿元、953.0亿元及838.5亿元(见图4)。其中信用债为各月到期主力,7-9月分别占比75.0%、72.5%及66.5%。今年10-12月债券到期规模较第三季度出现明显下降,月度到期均值为619.0亿元,其中信用债占比66.4%。对房企来说,今年下半年来自债券的偿债压力呈先紧后松态势。

从未来12个月的债券到期情况来看,下一个偿债高峰出现在2022年3-4月,到期规模分别为1039.4亿元及940.6亿元。由于高峰前后的2月及5月的到期规模处于年度低谷,整体来看,房企有较为充裕的时间调配资金,以缓解3、4月的集中偿付压力。

从类型来看,2022年上半年海外债到期占比明显上升,为51.3%,高于2021年下半年约21个百分点。海外债通常以借新偿旧的方式置换债务,但在今年部分房企海外债出现违约事件之后,境外资金投资更为谨慎,2月以来债券发行规模出现明显下滑,这为房企未来能否以置换方式偿还到期海外债带来不确定性。

6 资本市场:轻资产上市潮持续

2021年上半年,房企分拆物业板块赴港上市热度不减,共有5家物业企业上市(见表2),共募资资金51.3亿元,如越秀服务募资15.2亿元,荣万家募资10.6亿元;中原建业为唯一新上市代建企业,共融资8.3亿元。股权融资将有力补充房企现金,从而拉低负债水平,改善资本结构。在“三道红线”的监管下,分拆物业上市,仍将是部分房企降低负债水平的重要方式之一。

2021年,房企仍积极寻求IPO机会,部分企业计划拆分板块赴港上市。截至2021年7月13日,在港交所递交招股书的企业共27家。其中,物业公司21家,占比超过78%;开发企业6家。从递表数量可以看出,分拆上市企业面临的行业竞争越发激烈。

7 展望:下半年融资环境预计持续收紧加强自身能力是关键

上半年,多家房企出现实质性违约,评级遭到下调,高负债带来的风险逐渐暴露,高杠杆率的企业很难继续借助再融资维持资金流动性。商票、ABS逐渐被纳入监管范围,借助无息负债补充资金的能力也面临控制。可以预见下半年房地产行业融资环境只会继续加压降温,房企只有加强自身“造血”能力才能保持平稳发展,加速回款、分拆上市补充净资产都是较为安全有效的措施。