金融发展、产业结构变动与实体经济增长

——基于VAR模型的实证分析

2021-09-10孙永春

孙永春

(广州南洋理工职业学院 经济管理学院, 广东 广州 510900)

2020年出现了人类罕见的大疫灾,由于疫情冲击,全球经济处于20世纪30年代以来最为严重的衰退之中.得益于大规模的纾困和刺激政策,加上疫苗研发的积极进展,主要经济体的衰退已有所减缓,经济开始恢复,但前景依然充满不确定性.与此同时,疫情对全球经济的中长期影响也已显露,国际产业链、供应链加速重构,全球金融风险不断积累,国际经济治理变革的紧迫性日益增大.

在这个特殊的时期,我国在十四五规划中特别强调深化金融体系改革,强化支持实体经济.十四五期间将推进金融供给侧结构性改革,同时加速推进金融服务业开放,使得金融供给多元化,强化金融支持科技行业发展,因为科技创新,能提高全要素生产率.具体从内部来看,单纯依靠增加要素数量驱动经济增长的 “外延型”经济增长方式已经无法满足我国的需求,需要依靠科技创新将我国转为“内涵型”增长模式.从外部来看,中美脱钩、产业转移等问题,也需要加强自身科技能力建设.因此,需要不断深化金融体系改革,其是实体经济能够持续增长的重要源泉,增强金融支持科技创新,进而促进实体经济发展.

由以上可知金融发展的重要性,而产业是城市发展的脊梁,产业结构承载着金融发展和实体经济增长桥梁的重要作用.并且在十四五规划建议中,淡化了经济总量和增速的目标,反而着眼于两个“重”——重产业结构调整、重发展质量.

目前,正如中国改革发展研究院院长迟福林所讲,我国经济转型与经济结构调整正处于重要阶段,疫情对产业发展的冲击,加大了产业结构调整的压力.在这个特定背景下,重在加快推进基于内需的产业结构调整.全球供给链重塑对产业发展将带来严重冲击,但对我国基于内需的产业结构调整会形成重大推动力.这也响应了国家的内循环为核心的消费主线,不断改善居民消费环境,增加消费意愿,保持经济长期向好的基本面不改变.

综上所述,在疫情常态化后,要使经济平稳健康发展,需要认真审视金融发展、产业结构与实体经济增长之间的内在联系,深刻把握3者之间的传导机理,进而构建良性的协调互动机制.

1 文献综述

1.1 金融发展与经济增长的相关研究

随着众多学者从不同的切入点对金融发展的理论和实证研究进行不断地深入研究,业界学者对此得出3种不同的见解和观点,现归纳如下:

(1)金融发展对实体经济增长的正向作用

Samargandit等[1]通过对中等收入的金融发展与实体经济之间实证关系的研究,发现二者之间是倒U型关系,而且金融发展达到一定的值以后不再促进实体经济增长.Levine等[2]以及Terhi等[3]通过实证研究发现金融发展对实体经济增长具有正向作用.张林[4]采用30个省市的空间面板数据进行了实证研究,发现金融发展不管是在短期还是在长期,对实体经济增长都具有显著的正向促进作用,因此,要不断提高金融发展水平,充分发挥其对实体经济增长的正向促进作用.贾高清[5]运用系统广义矩估计方法对中国省级面板数据进行了实证分析,发现只有当金融发展和实体经济增长协调发展时,金融发展才对实体经济增长具有正向的促进作用,当金融发展速度超过实体经济发展时,则可能阻碍经济的增长.

(2)金融发展对实体经济增长的影响不明显或有负向作用

Thomas[6]认为金融的发展在某种程度上会抑制实体经济的增长.陆岷峰等[7]认为金融产业与实体经济增长之间是缺乏联动性的,无明显相关关系.钱龙[8]认为实体经济发展促进了金融业的发展,而金融业却不是实体经济增长的原因之一.田卫民[9]通过实证研究发现金融发展对实体经济增长具有负向作用,金融发展只有在增进资本积累和优化资源配置的前提条件下才能促进实体经济增长.李强等[10]通过我国省级面板数据实证研究,发现金融发展在阻碍实体经济发展的同时却对经济增长具有正向的促进作用.

(3)金融发展与实体经济增长之间具有非线性

张亦春等[11]运用双门槛回归对中国30个省份的面板数据进行检验,发现金融发展与实体经济增长之间具有非线性,即当金融发展与实体经济增长相适应时才会表现促进作用,而当金融发展与实体经济存在偏离时会阻碍实体经济的增长.李健等[12]运用动态面板模型对中国30个省级面板数据进行实证检验,发现金融发展和实体经济增长具有非线性关系,金融发展与实体经济之间的关系在于二者之间发展的差异性.

1.2 产业结构与经济增长的相关研究

目前,我国很多区域产业均面临着产业结构不合理、产业发展停滞不前等问题,因此,快速调整优化产业结构成为各区域促进经济发展的途径之一.学术界对产业结构调整与经济增长之间关系的研究主要有:陈兆明等[13]通过建立线性面板模型和门槛效应模型对中国31个省区的面板数据进行实证分析,得出在城市化水平较高的东部地区,产业结构高级化对经济增长具有积极的正向作用,而城市化水平较低的中西部则会起到阻碍作用.胡立君等[14]运用中国各省数据研究发现,对于经济水平比较落后的地区,产业结构反而越高级化,而工业水平却比较低.

1.3 金融发展与产业结构变动的相关研究

对于金融发展与产业结构二者之间的关系,不同的学者从不同的角度进行了实证研究,彭继增等[15]采用动态面板SYS-GMM法对中国31省市面板数据进行实证研究,得出互联网发展对产业结构优化具有正向效应,尤其在产业结构高级化方面尤为明显.汪浩瀚等[16]运用Hansen门限模型对中国京津冀和长三角城市群数据进行实证研究,得出金融发展不但对产业升级存在门限效应,还对不同城市群产业升级存在差异性.陈龙等[17]运用VAR模型对中国30个省市面板数据进行实证研究,得出金融规模的扩大和产业结构优化之间存在相互作用,一方面金融规模的扩大为产业结构提供资金,另一方面,产业结构优化的优势发挥之后,又会促进金融规模的发展.

1.4 金融发展、产业结构变动与经济增长的相关研究

目前,大多数学者只研究金融发展、产业结构和经济增长两两之间的关系,但部分学者也研究了3者之间的关系,如陈晓玲等[18]采用面板VAR模型对中国30个省份的面板数据进行实证分析,得出金融发展对产业升级和经济增长的促进作用不是很明显,但对其本身的发展却有较大的促进作用,同时,产业升级能促进金融发展和自身的发展.王云芳等[19]运用VAR模型对中国的时间序列数据进行实证分析,得出金融发展、产业结构和经济增长3者之间存在长期均衡关系的结论.贾淼等[20]采用统计和计量的方法对苏南5市面板数据进行实证分析,发现金融发展与产业升级存在正向作用,与经济增长之间存在负向作用,但产业升级对经济增长具有积极的促进作用.过旭东[21]从空间角度研究了3者之间的关系,同时认为产业结构和金融发展之间的协同效应能促进实体经济增长.李子言[22]认为产业结构是金融发展和实体经济增长的中介,并利用中介效应模型研究了3者之间的关系.

综上所述,虽然大量的学者对金融发展、产业结构变动与经济增长3者之间的关系进行了研究,且内容丰富,但仍然有局限性,主要表现在以往文献大多侧重于3者之间的单项关系,没有对3者之间的动态关系进行深入的研究,尤其在这个特殊时期,在全球经济努力从疫情中复苏之际,世界各国政府纷纷加入经济竞争,努力影响和引导投资,刺激产业创新,在数字世界中管理和保卫国家安全,并利用各种政策工具塑造国家经济.在这样的背景下,中国对金融发展、产业结构变动与经济增长赋予新的内容和解释,因此,目前全面研究金融发展、产业结构变动与经济增长3者之间的动态尤为必要.

2 指标选取与模型设定

2.1 指标选取

2.1.1 实体经济增长(g_GDP)

2.1.2 金融发展水平(FD)

为了更全面有效地衡量金融发展水平,本文在参考众多学者研究成果的基础上,构建了包含金融发展规模、金融发展效率及金融发展结构的金融评价综合体系,并通过熵值法赋权法(1)具体原理和算法可参见https://blog.csdn.net/zhanghao12_34/article/details/79406211算出各指标的权重.构建的金融发展水平评价指标体系如表1所示.

表1 金融发展的综合指标体系及权重

2.1.3 产业结构(IS)

2.2 模型设定

与传统计量经济方法相比,VAR模型不以经济理论为基础,在做回归时也不必先假定内生变量和外生变量,而是通过建立联立方程的形式,估计内生变量之间的动态关系,即更注重变量间的动态性,并且VAR模型在实证分析上的应用也非常普遍,其主要通过进一步预测和脉冲分析,看变量之间的相互影响,同时,建立在VAR模型基础上研究变量之间的格兰杰因果关系,这些特性都与本文的研究目的一致,故本文选择VAR模型.

在选取指标的基础上,本文建立VAR模型如下:

Yt=C+A1Yt-1+A2Yt-2+…+ApYt-p+εt

(1)

Yt={g_GDPt,FDt,ISt}

(2)

式(1)中Yt是被解释变量,Yt-1,Yt-2和Yt-p是Yt的滞后项,A是系数,p是滞后阶数,εt是随机误差项,式(2)中g_GDPt,FDt,ISt分别表示实体经济增长、金融发展以及产业结构变动.

3 实证分析

3.1 变量的平稳性检验与协整分析

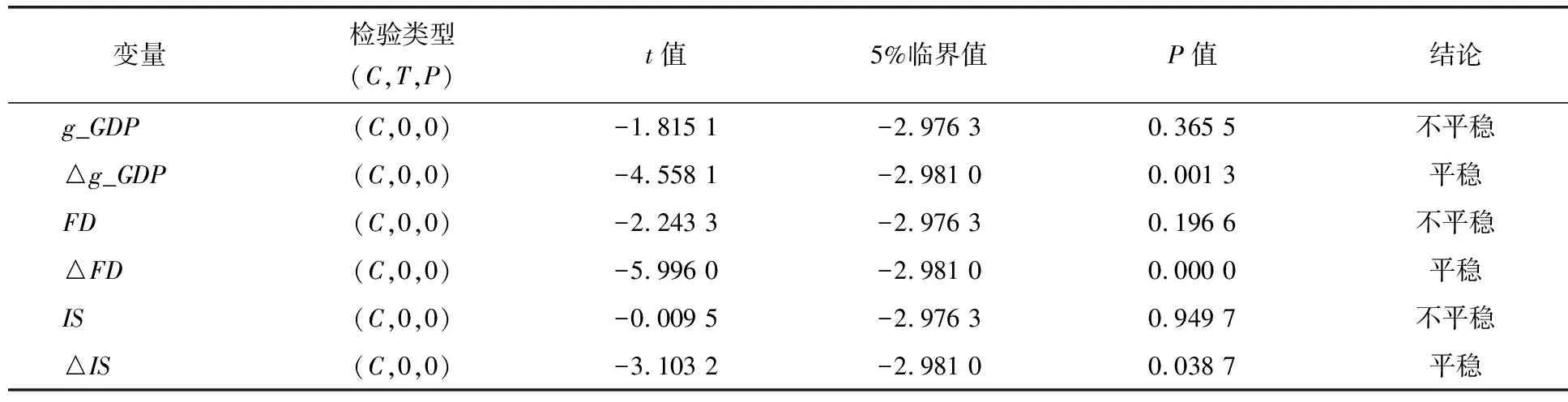

本文基于1992-2019年宏观经济数据,采取单根检定ADF法检验中国实体经济增长(g_GDP)、金融发展(FD)和产业结构(IS)3个变量的数据是否平稳,得出g_GDP、FD、IS均为非平稳序列,为了使数据达到平稳,故采取一阶差分,此时所有变量的检验结果在5%的水平上显著,拒绝原假设达到平稳,为一阶单整.具体检验结果如表2所示.

依据表2的检验结果可知各变量符合协整检验的条件,故采用Johansen协整检验各变量之间是否具有长期稳定的关系.检验结果如表3所示.

表2 各序列及其一阶差分序列的单位根检验

依据表3的检验结果,前两个检验结果均拒绝原假设,最后一个检验结果显示在5%显著性水平存在两个协整方程,即金融发展、产业结构和实体经济增长之间存在长期稳定的因果关系.

表3 3变量间的协整检验

3.2 VAR模型估计

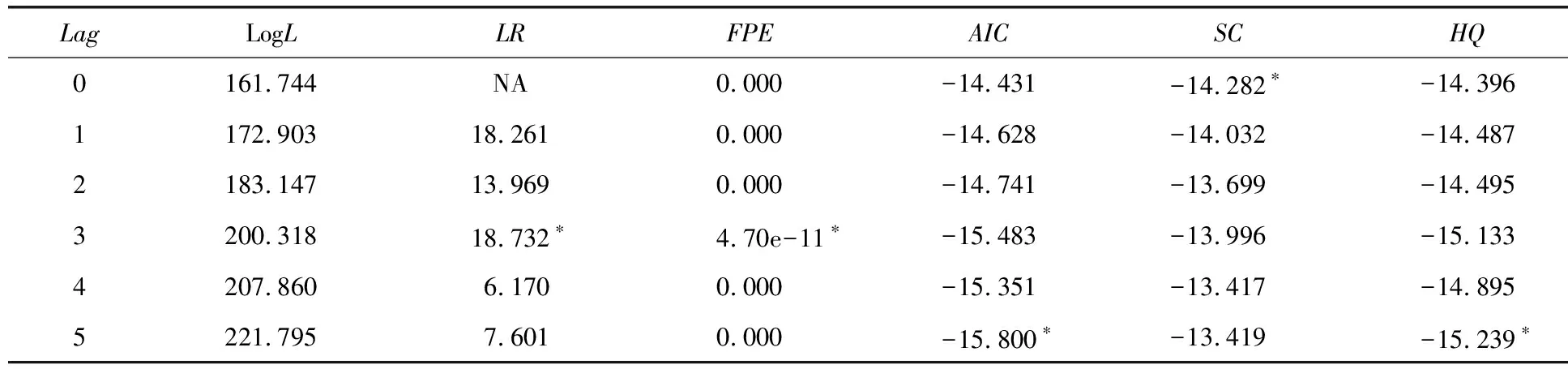

从单位根以及协整检验的结果可知,可以运用VAR模型估计.建模之前先对模型进行滞后阶数检验判断,考虑样本数据较少,选择滞后5期检验模型较优的滞后阶数.计算结果如表4所示.

表4 VAR模型滞后阶数检验

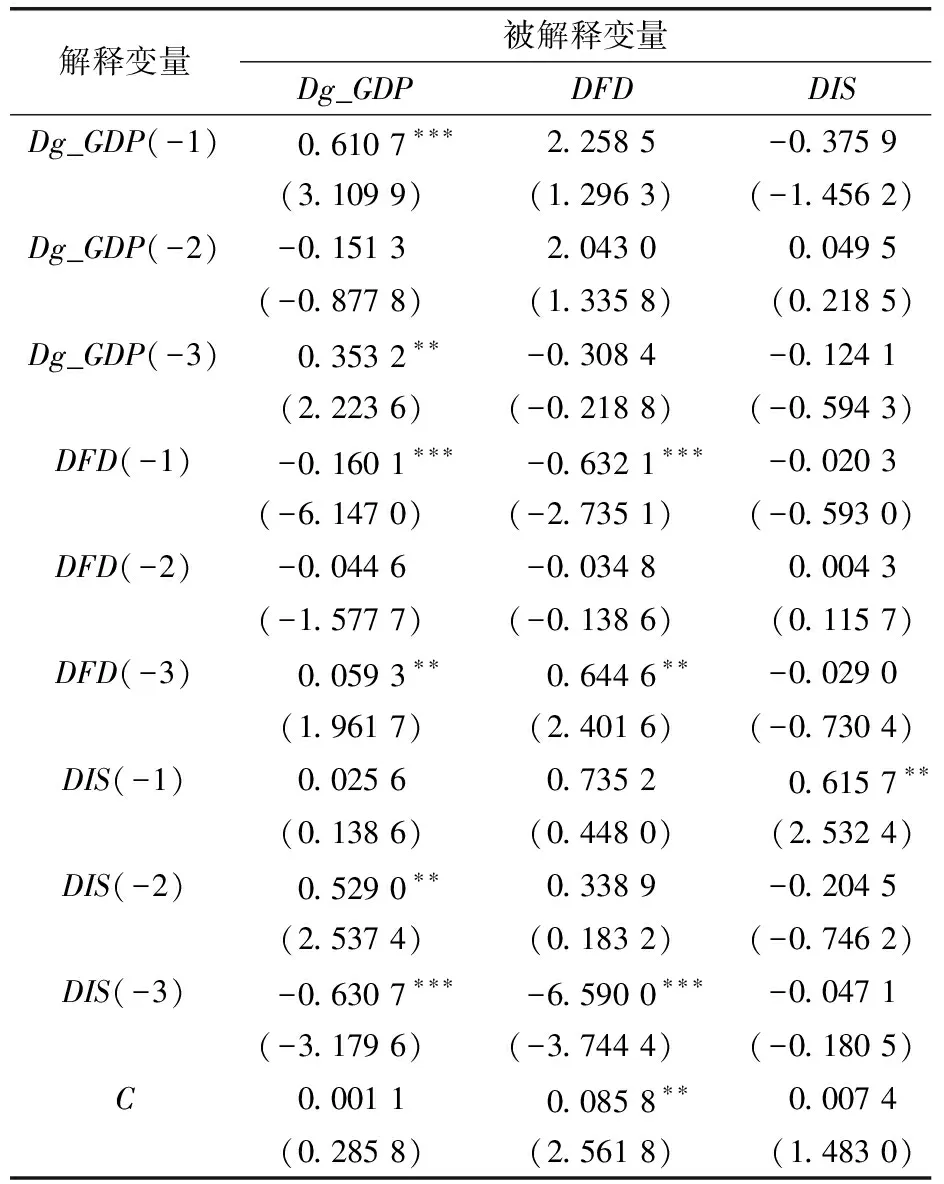

从表4中可以看出,6个检验统计量中,LR和FPE都支持选择滞后3期建模分析较为合理,logL不能得出合理的判断结论,AIC和HQ则选择滞后5期.遵循简化和节省原则,本文选择滞后3期建模分析.建模估计结果如表5所示.

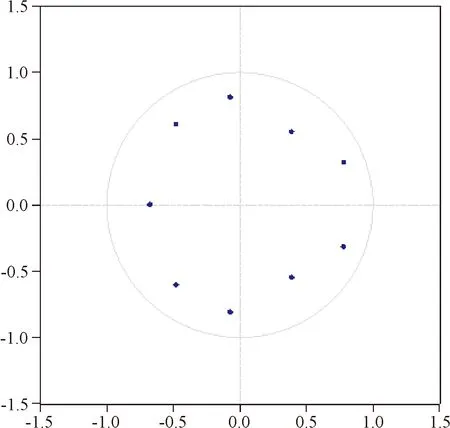

从表5中可知,估计结果中部分变量系数在5%的显著性水平下通过检验,部分变量在10%的显著性水平下都没有通过检验,为了保证模型估计结果解释的可靠,需要检验模型整体的稳定性,故对模型进一步进行稳定性检验.对模型进行单位根检验,结果如图1所示.

表5 VAR模型估计结果

图1 VAR单位根检验结果Fig.1 VAR unit root test results

从图1中可以看出,所有特征根的倒数分布在单位圆内,说明尽管部分滞后变量系数并不能显著地通过检验,但是整个方程的估计结果是平稳的.

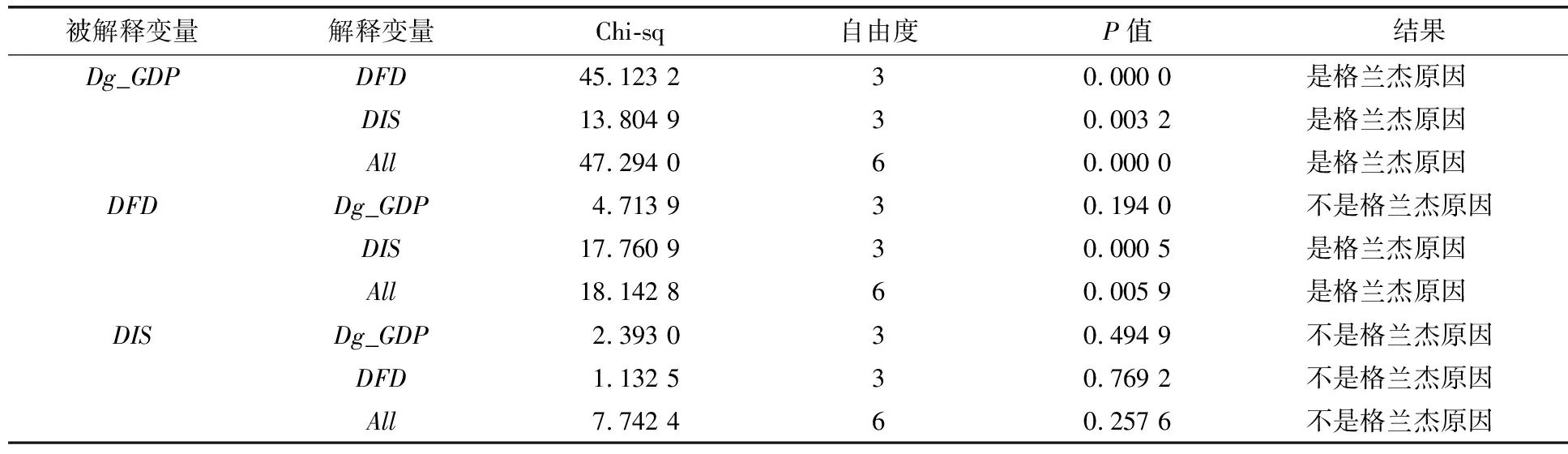

在滞后阶数确定和平稳性检验后,又对变量间进行了格兰杰因果检验,检验结果如表6所示.

表6 格兰杰因果检验

从表6可知,金融发展波动和产业结构变动均与实体经济增长波动存在因果关系,产业结构变动与金融发展波动之间也存在因果关系,而其他变量则不存在因果关系.具体从3个方面进行分析:

(1)当实体经济增长作为被解释变量

实体经济增长的滞后3期对其本身产生的影响较大,其中滞后1期和3期对其本身产生正向影响,而滞后2期的影响系数为负,但绝对值较小,由此表明实体经济增长会进一步促进其本身的增长;而金融发展的滞后1期和2期对实体经济增长的影响效应均为负,滞后3期的影响效应则为正,但系数绝对值相对较小,从而表明现阶段我国金融发展并不能很好地促进实体经济增长,反而会抑制实体经济增长,因此,应当合理调整我国现阶段金融发展规模与结构;产业结构变动对实体经济增长的前1期和前2期效应均为正,前3期的影响效应为负,并且系数是最大的,因而从整体上看,当前的产业结构也并不能很好地促进实体经济增长.

(2)当金融发展作为被解释变量

实体经济增长的前1期和前2期对其产生较大的正向作用,但前3期对其产生较小的负向影响,因而从整体上看实体经济增长对金融发展起到一定促进作用;而金融发展的前1期和前2期对其本身产生负向影响,前3期的影响大小与前一期和前两期的总影响大小基本相同,但是影响效应为正,说明金融发展的波动具有自我调整修正的特征;产业结构变动前1期和前2期对金融发展具有正向影响,但影响较小,而前3期对金融发展具有较大的负向影响,因而产业结构升级并不能很好地促进金融发展,表明当前产业结构与金融发展不相适应.

(3)当产业结构变动作为被解释变量

实体经济增长前1期和前3期对产业结构升级产生较大的负向影响,而实体经济增长前2期对产业结构升级产生较小的正向影响,表明当前实体经济增长不能促进产业结构升级;而金融发展的滞后期对产业结构升级的影响都较小,可认为金融发展对产业结构升级不产生影响;而前1期产业结构变动对其本身产生较大的正向效应,前2期和前3期均对其产生较小的负向效应,表明产业结构升级能够更好地促进其本身升级.

3.3 脉冲响应分析

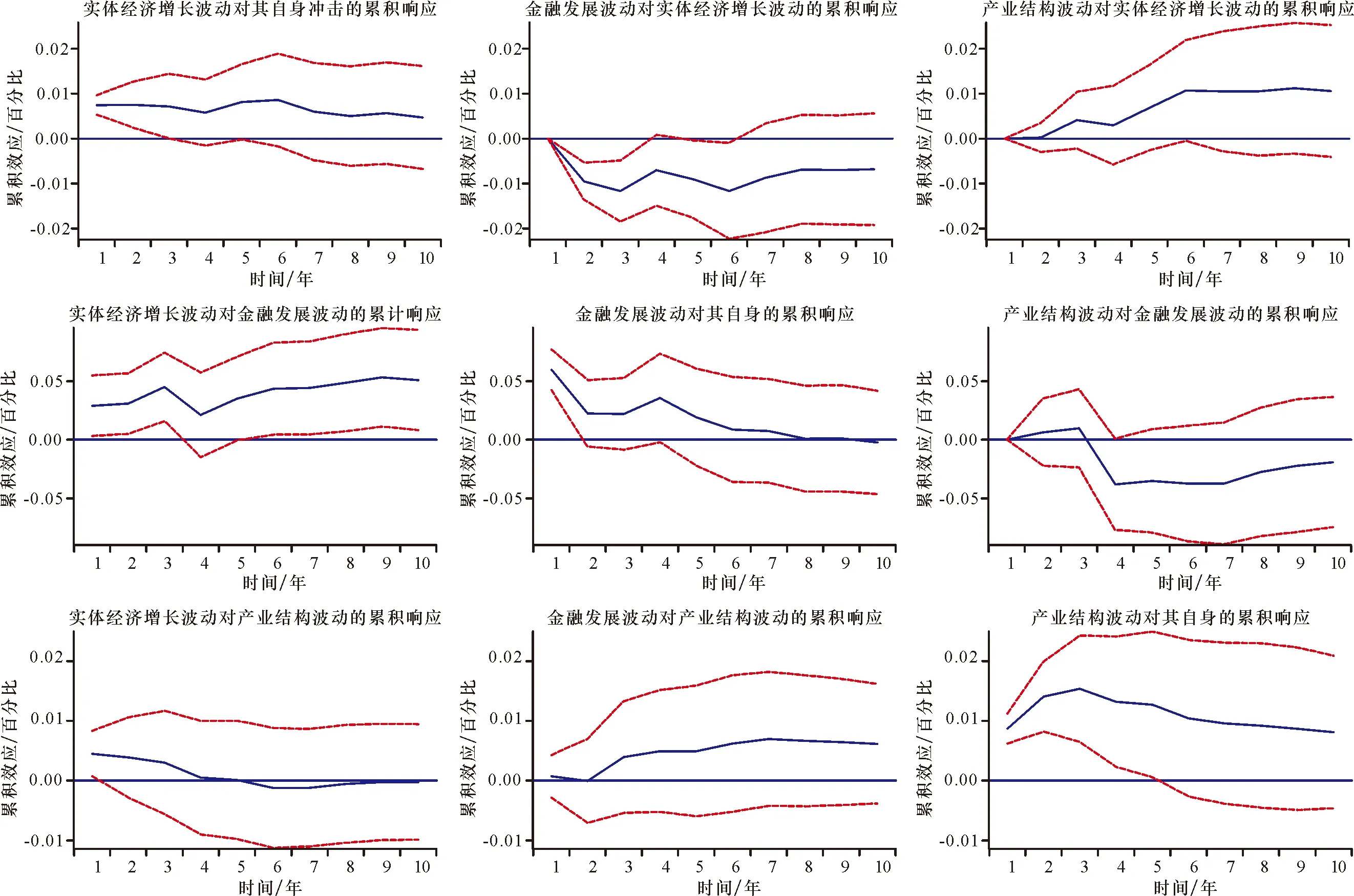

为了分析3个变量联动关系的冲击特征,在VAR模型分析的基础上进一步研究3个变量互相冲击的脉冲特征.图2和图3分别为变量间的脉冲响应关系和累积脉冲响应关系图.

图3 累积脉冲响应图Fig.3 Cumulative impulse response graphs

图2中第1列表示实体经济增长波动对其本身、金融发展波动和产业结构变动的脉冲响应.如果给定实体经济增长波动一个单位的正向冲击,实体经济增长波动本身出现正负交替的反应,但从累积影响上看,由于前2期的正向冲击较大,因此,实体经济增长波动对其本身的累积冲击始终为正,再次表明实体经济增长波动对其自身有正反馈作用.从金融发展对于实体经济增长波动的冲击表现看,实体经济的高速发展将能够带动金融业的快速发展.从实体经济增长波动对产业结构升级的冲击表现看,实体经济增长波动对产业结构的影响表现为先正后负,说明实体经济的高速发展在一开始对产业结构的升级是有一定促进作用的,但随着实体经济的不断发展,第二产业增加值不断增多,导致产业结构比不断下降,从而抑制产业结构升级.

图2中第2列为金融发展对3变量变动的脉冲响应图.给定金融发展波动一个单位的正向冲击,可以看出金融发展波动对实体经济增长波动的冲击,除在第4期、第7期、第8期及第10期有较小的正向冲击外,其余各期的冲击均为负向影响,并且第2期的负向影响较大,整体上的累积影响均为负,表明当前的金融发展会抑制实体经济增长.金融发展波动对其本身在第1期、第4期和第9期均有正向冲击,并且第1期的正向冲击较大,而其他期的负向冲击都较小,整体上对自身有正向的影响,说明金融发展波动对自身也有一定的正反馈作用.金融发展对产业结构变动的冲击基本上都位于0轴上方,表明金融发展能够促进产业结构升级.

图2中第3列为产业结构升级对3变量变动的脉冲响应图,可看出,给定产业结构一单位的正向冲击,对实体经济增长的冲击基本上位于0轴上方,表明如果产业结构能够升级,那么它就能加快实体经济的增长.

图2 3变量的脉冲响应分析Fig.2 Impulse response analysis of three variables

对于产业结构升级对金融发展波动的冲击,除在第4期和第6期为负向冲击外,其余各期均为正向冲击,但负向冲击影响较大,从第4期开始,累积影响均为负,由此表明产业结构升级对金融发展首先表现为正向冲击,之后表现为负向影响.产业结构升级对其自身的冲击表现为前3期均为较大的正向冲击,从第4期开始冲击均为负向,但影响相对较小,表明产业结构升级能够促进其本身进一步升级.

结合上述分析可以看出,3个变量之间的互相影响关系较为复杂,大体的结果如下:①就实体经济而言,实体经济的高速发展以及产业结构升级能够促进实体经济的进一步增长,而金融发展太快会抑制实体经济增长;②就金融发展而言,实体经济的快速发展以及金融发展均能进一步带动金融发展,而产业结构升级则会抑制金融发展;③就产业结构变动而言,金融发展以及产业结构升级均能促进产业结构进一步升级,而实体经济增长则有可能抑制产业结构升级.

4 结论与建议

4.1 结论

本文基于1992-2019年数据为样本,通过构建VAR模型以及脉冲响应函数,分析了实体经济增长、金融发展与产业结构变动3者之间的相互影响.得出如下结论:

(1)实体经济增长、金融发展与产业结构变动3个变量自身均存在正反馈机制,即实体经济的快速增长能够带动其进一步增长,金融发展能够促进其进一步发展,产业结构升级能够带动产业结构的进一步升级.

(2)从实体经济增长与金融发展的相互关系看,两者的作用方向存在差异,即如果实体经济增长存在波动,就会对金融发展产生正向冲击作用.换种说法,即实体经济能够为金融的发展提供坚实的物质条件,同时也对金融的发展提出更高的要求,这也是推动金融发展的外部因素之一.相反,金融发展对实体经济的发展却起到抑制作用,这种情况说明了金融发展服务实体经济的作用没有得到充分的发挥,即其不能满足日益发展的实体经济的需要,这将成为未来金融发展所面临的挑战之一.

(3)从实体经济增长与产业结构变动的相互关系看,两者的作用方向亦不同.首先,产业结构的升级能够带动实体经济的增长,主要在于金融为技术创新提供了重要的支撑与保障条件.金融业产出的增加能够促进技术创新,而技术创新又能带动生产率的提高,从而促进实体经济增长.实体经济增长对产业结构升级首先是促进作用,其后为抑制作用.主要在于实体经济增长带动了实体产业产出的增加,尤其是第二产业增加值的上升,进而会使得第二产业占比增大,导致产业结构升级受阻.

(4)从金融发展与产业结构变动的相互关系看,金融发展能够促进产业结构升级.金融发展带动了金融产业产值的增加,从而导致产业结构升级.而产业结构升级对金融发展首先表现为促进作用,其后是抑制作用.产业结构升级代表第三产业尤其是金融业在全部行业中占比的提升,这也就表明金融业的产出增加,从而带动金融发展.但是金融业的发展也将带来金融结构的提升,从而导致产业结构与金融结构不相适应,出现金融赶超的现象,因而会抑制金融发展,甚至抑制经济增长.

4.2 政策建议

依据以上实证分析,有针对性地提出如下建议:

(1)由于新冠肺炎疫情和国际不稳定、不确定因素的影响,以及国内人口老龄化和科技受限,抑制了我国经济的潜在增长率,因此,在规划中长期目标时,要更加注重经济结构优化,引导各方面把工作重点放在提高发展质量和效益上.

(2)如果要有效解决融资难以及降低实体经济融资的成本,就需要进一步改革金融体制,引导金融资金投资的走向,构建金融有效支持实体经济的机制,提升金融科技水平,增强金融普惠性.

(3)目前,若要使经济增长朝着高质量的方向发展,需要不断提升创新能力,同时支持并不断培育新兴的产业和部门,使产业结构不断改造升级,进而使资本和各种生产要素达到最优,最终提高全要素生产率,形成创新驱动型的经济增长方式,使发展惠及到全体人民,实现我国全体人民对美好生活的向往目标.