2020年我国磷复肥行业运行情况及发展趋势

2021-08-31方俊文

王 莹,方俊文,李 博

(中国磷复肥工业协会,北京 100013)

2020年是极不平凡的一年,新冠肺炎疫情加速改变深处急剧变革和重塑中的世界格局,让“百年未有之大变局”更加充满变数。疫情蔓延导致全球供应链、产业链和价值链遭受重创,停工停产、贸易受阻、投资中断等使世界经济贸易量深度下跌,国际经济形势复杂性陡然增加。

面对新冠肺炎疫情的巨大冲击和复杂严峻的国内外环境,我国政府果断做出了统筹疫情防控和经济社会发展的重大决策,各行业团结奋战,迎难而上,在全国人民的共同努力下,疫情防控取得了重大战略成果,经济增长由降转升,供需关系逐步改善,创造了全球瞩目的发展成绩。

2020年,尽管内外部环境复杂多变,市场竞争更为激烈,但包括我国在内的全球各国均加大对粮食生产的支持力度,磷复肥行业景气度明显改善,盈利能力提升。上游原料价格大幅度波动,下游农产品价格上涨,农业需求提振。我国磷复肥行业整体呈现“三增三降”特点,即产能、产量、出口量下降,效益、价格和消费量提升。

1 2020年我国磷复肥行业概况

1.1 磷复肥行业产能情况

据中国磷复肥工业协会(以下简称协会)统计,2020年我国磷肥产能总体呈下降态势,截至2020年年底我国磷肥总产能降至P2O52 170万t/a,其中,磷铵产能P2O5为1 720万t/a,约占全球总产能的35%。宜都兴发化工有限公司和宜兴申利化工有限公司共计新增磷肥产能P2O525万t/a;江西六国化工有限责任公司、广西鹿寨化肥有限责任公司、湖北春祥化工有限公司等12家企业共退出磷肥产能P2O595万t/a,合计净退出磷肥产能P2O570万t/a。分品种来看,磷酸二铵(DAP)产能降至1 960万t/a,磷酸一铵(MAP)产能降至1 815万t/a(对部分磷酸一铵和磷酸二铵共用装置的产能进行调整)。2020年共计新增磷酸二铵产能30万t/a,退出50万t/a,净退出产能20万t/a;共计新增磷酸一铵产能20万t/a,退出105万t/a,净退出85万t/a。协会统计范围内,仍有江苏豫星化工工业有限责任公司、广东湛化股份有限公司等10家企业共计75万t/a(以P2O5计)能力的装置全年无生产。

我国磷肥产能在2016年达到峰值P2O52 470万t/a,在供给侧改革、环保要求持续加码、行业准入门槛不断提升及下游需求波动的作用下,2017年以后产能持续下降,2017—2020年磷肥产能年均递减4.1%。由于还未实现真正意义上的产能出清,未来磷肥行业仍有很大的向上空间,随着“三磷”综合整治、《中华人民共和国长江保护法》的落地,我国磷肥供给有望迎来新一轮强有力的压缩。淘汰落后生产装置、及时关停持续亏损装置,成为解决产能过剩的重要抓手。受规模、技术和经济实力的限制,磷酸一铵行业受到的冲击要大于磷酸二铵行业。2021—2022年宜昌新洋丰肥业有限公司和中化重庆涪陵化工有限公司的搬迁项目有望投产,仍有部分长江沿线企业或面临搬迁,这些变化在未来2~3年内将会对行业格局产生影响。

2016—2020年我国复合肥年产销量在5 500万~6 500万t。从2016年开始,行业享有的多项优惠政策相继取消,叠加环保政策趋严、原料价格波动、下游需求萎缩等因素,复合肥行业盈利能力不断下降,部分产能相继退出。粗略统计,2017—2020年共计约1 300万t产能退出,并且退出产能规模在100万t/a以下的居多。2019—2020年东北市场高塔复合肥新增产能集中投产,至2020年年底,东北3省已建成高塔装置近20座,高塔复合肥产能达到400万~500万t/a。总的来看,复合肥产能边减边增,退出以中小型规模为主,新增产能以专用肥、高塔肥、缓释肥和水溶肥为主。

1.2 磷肥产量及产品结构

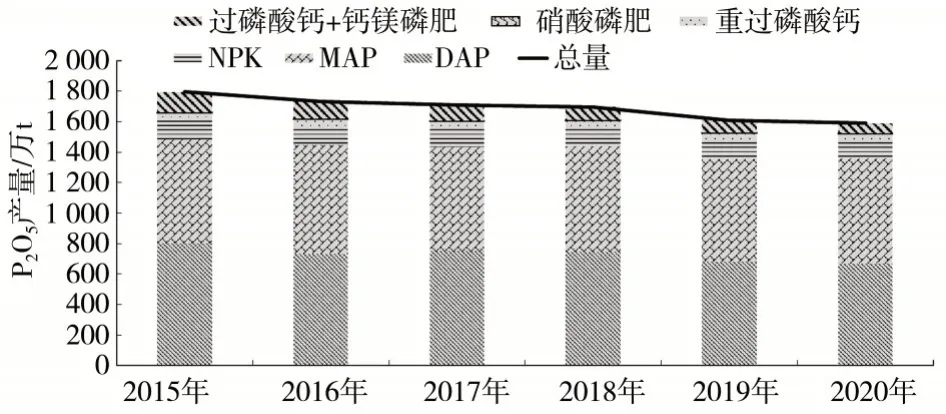

经协会统计,2020年全国磷肥产量(以P2O5计,下同)1 589.1万t,同比下降1.3%,继2019年大幅度下降之后,降幅收窄,产量约占世界磷肥产量的35%,继续保持世界第一大磷肥生产国的地位。其中,高浓度磷肥产量1 524.0万t,同比下降0.5%,占磷肥总产量的95.9%,同比提升0.8个百分点;磷酸一铵、磷酸二铵产量1 357.6万t,同比提升0.1%,占磷肥总产量的85.4%,同比提升1个百分点。低浓度磷肥产量65.1万t,同比下降17.2%,占磷肥总产量的4.1%。值得关注的是,往年磷酸二铵的产量高于磷酸一铵,但随着农民用肥结构改变,复合肥(NPK)用量继续增加,从而使得其原料磷酸一铵用量增加,2020年磷酸一铵产量超过磷酸二铵。2015—2020年我国磷肥产量及产品结构见图1。

图1 2015—2020年我国磷肥产量及产品结构

2020年我国磷酸二铵实物产量1 464.3万t,同比下降2.5%。由于产量下降,销量小幅度提升,年底结转库存下降较多。生产仍主要集中在云南、湖北和贵州3省。云南产量继续保持全国第一,达到P2O5224.8万t,同比增长0.2%;湖北产量增长7.2%,贵州产量下降18.4%,分别居全国第二和第三位;内蒙古产量有所增加。

2020年前10个月磷酸一铵市场延续上年低位走势,11月以后价格走高,总体需求提振,2020年实物产量上升至1 512.8万t,同比增长5.2%。湖北省由于具有明显的区位优势和运输优势,磷酸一铵产量仍保持全国第一,2020年产量达到P2O5332.3万t,占全国总产量的48.2%,同比提升1.0个百分点;云南省和四川省磷酸一铵产量分别同比增加18.8%和4.9%;贵州省和安徽省磷酸一铵产量分别同比下降16.2%和4.3%。

2020年协会统计范围内的复合肥实物产量为3 673.7万t,约占全国总产量的63%,同比增长7.8%;其中磷酸基复合肥实物产量675.3万t,同比增长0.4%。

我国复合肥产量自2015年达到峰值以后,连续4年下降,2020年小幅回升。2020年我国玉米、小麦、粳稻、早稻和大豆价格显著上涨,特别是玉米和大豆涨幅分别将近40%和30%。伴随着玉米价格创10年新高,复合肥消费量回升,行业进入新一轮的景气周期。国家一方面积极推动淘汰落后产能和鼓励行业内并购整合,另一方面取消复合肥产品的出口关税,双管齐下,逐步化解过剩产能的努力在短期内取得一定效果。但中长期看,行业健康发展仍需要通过技术进步与产品研发推动产品附加值提升。

在绿色农业的大背景下,更加环保的新型肥料是复合肥行业发展的关键,工业和信息化部在《工业和信息化部关于推进化肥行业转型发展的指导意见》中表示,鼓励开发高效、环保新型肥料,尤其是掺混肥、硝基复合肥、增效肥料、尿素硝酸铵溶液、缓控释肥、水溶肥、液体肥等;在《产业结构调整指导目录(2019年本)》中,将优质钾肥及各种专用肥、水溶肥、液体肥、中微量元素肥、硝基肥、缓控释肥的生产列入鼓励类。2020年,我国传统复合肥产量占复合肥总产量的80%以上,新型肥料比重不高,发展前景广阔。

1.3 产能利用率

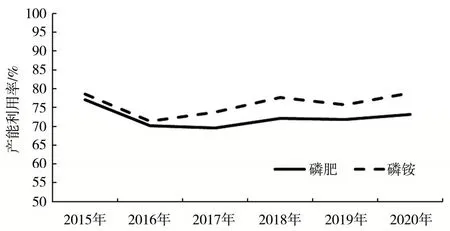

2020年我国磷肥行业整体开工率提升至73.2%,同比提升了1.3个百分点。产能利用率不高直接影响企业的盈利能力,也成为行业运行中突出矛盾和诸多问题的根源。近年来,各级政府坚持采取市场化、法制化手段,严格执行环保、质量、安全等法规标准,化解过剩产能、淘汰落后产能,磷复肥行业结构性去产能取得了初步成效,但行业需要进一步转型突破。2020年磷酸二铵行业产能利用率为74.7%,同比下降1.0个百分点;磷酸一铵行业产能利用率为83.4%,同比提升7.7个百分点。磷酸一铵行业开工率达到近年来较高水平,磷酸二铵行业开工率仍呈下降态势,行业的结构调整正在悄然进行。直接施用的磷酸二铵数量减少,而用作复合肥原料的磷酸一铵产量在不断增加。未来行业将继续以高质量发展为主线,深化供给侧结构性改革,破除无效供给,以处置安全环保不达标企业作为重要抓手,推动化解过剩产能。只有行业供需结构发生深刻变化,行业运行质量和效益才会有明显提升。2015—2020年磷肥行业产能利用率见图2。

图2 2015—2020年磷肥行业产能利用率

1.4 磷复肥产业布局和集中度

我国磷肥企业大多位于云、贵、川、鄂产磷4省。近几年磷肥产能连续退出,再加上大型企业间的兼并重组,国内磷肥产量向资源地集中的趋势更加明显。2020年年初湖北省新冠肺炎疫情比较严重,一季度生产受到影响,但由于具有丰富的生产原料和明显的交通运输优势,以及大型企业产销良好,全年磷肥产量仍稳居全国第一,达到P2O5612.6万t,同比增长3.8%,占全国总产量的38.6%,同比增长1.9个百分点。贵州省全面实施磷石膏“以用定产”,加上大型企业“肥化并举”的战略不断推进,磷肥产量继续下降,在2019年同比下降10.0%的基础上,2020年继续下降11.8%。四川省也在加快推进磷石膏的整治和综合利用,但对磷肥产量影响不大,磷肥产量同比增长0.6%。蓝天保卫战、水污染治理等要求安徽省磷复肥企业在部分时段实行错峰生产,导致其磷肥产量小幅度下滑,2020年产量降至P2O570.1万t,同比下降0.3%。2015—2020年产磷4省磷肥产量及所占比例见图3。2018—2020年我国磷肥产量前5名省份见表1。

图3 2015—2020年产磷4省磷肥产量及所占比例

2020年协会统计的150家有产量的磷肥企业,平均产量仅P2O510.6万t,这些企业分布在全国19个省(直辖市,自治区)。2020年磷肥产量前10名企业产量总计P2O51 126.2万t(见表2),占全国总产量的70.9%,同比增长3.7个百分点。云南云天化集团有限责任公司(简称云天化)仍是国内第一大磷肥生产企业,其次是贵州磷化(集团)有限责任公司(简称贵州磷化)和湖北祥云(集团)化工股份有限公司(简称湖北祥云),其产量分别占全国总产量的20.1%、15.0%和6.8%。湖北鄂中生态工程股份有限公司产量增长,进入全国产量前10名行列。近年来,行业头部企业格局较为稳定,主要对手长期博弈,更易在业内形成良性竞争格局。

表1 2018—2020年我国磷肥产量前5名省份

表2 2020年我国磷肥产量(折纯)前10名企业

2020年我国磷酸二铵产量前10名企业产量总计1 405.5万t,占总产量的96.0%,比上年提升2.6个百分点。磷酸一铵产量前10名企业产量总计1 032.5万t,占总产量的68.3%,同比提升3.8个百分点。协会统计范围内,2020年复合肥产量前10名企业总产量2 101.6万t,同比增长6.3%,约占行业总产量的36%,同比提升1个百分点。

1.5 磷肥进出口情况

尽管新冠肺炎疫情流行,但对国际化肥贸易并未产生重大影响,相反各国更加重视粮食和农业生产,再加上印度和美国等国家的天气状况得到改善,绝大多数地区的肥料消费有所增长,但受到国际新增产能的冲击,我国磷肥出口呈现下降走势。

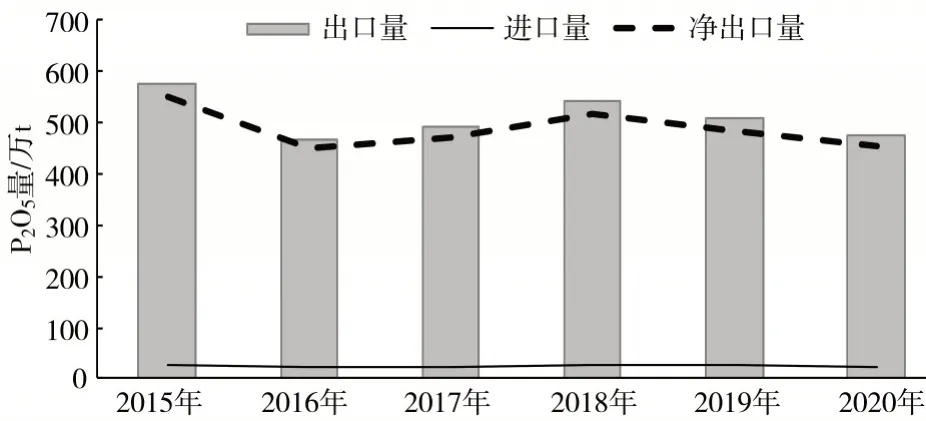

据海关统计数据测算,2020年我国磷肥进出口双双下降,出口量连续2年保持下降走势。全年进口各种磷肥P2O523.9万t,同比下降4.8%;出口各种磷肥P2O5476.9万t(约占全球贸易量的30%),同比下降6.2%,占磷肥总产量的30.0%,同比下降2.2个百分点;全年实现进出口P2O5453.0万t,同比下降6.3%。2015—2020年我国磷肥进出口情况见图4。中长期来看,沙特阿拉伯、摩洛哥等国的磷肥装置产能提升已告一段落,2020年这两个国家的磷肥产量与2019年相差不多,但出口量不断增加。美国对摩洛哥和俄罗斯产品征收关税,使得这两个国家原来发往美国的产品转移到其他市场。尽管受区位限制,我国可能会失去部分印度市场,但如果积极开发其他出口市场,出口份额仍有望保持在一定水平。

图4 2015—2020年我国磷肥进出口情况

2020年我国磷酸二铵、磷酸一铵的平均出口价格分别为318.6、330.0美元/t,同比分别下降22.8%、22.7%。平均出口价格下降的主要原因是由于前三季度原料硫黄和国际磷肥价格均处于低位,四季度以后价格才开始上涨,且大幅上涨出现在2021年以后。2020年我国硫黄平均进口到岸价格为74.4美元/t,同比下降55.5%。2015—2020年我国主要磷肥品种出口情况见图5。

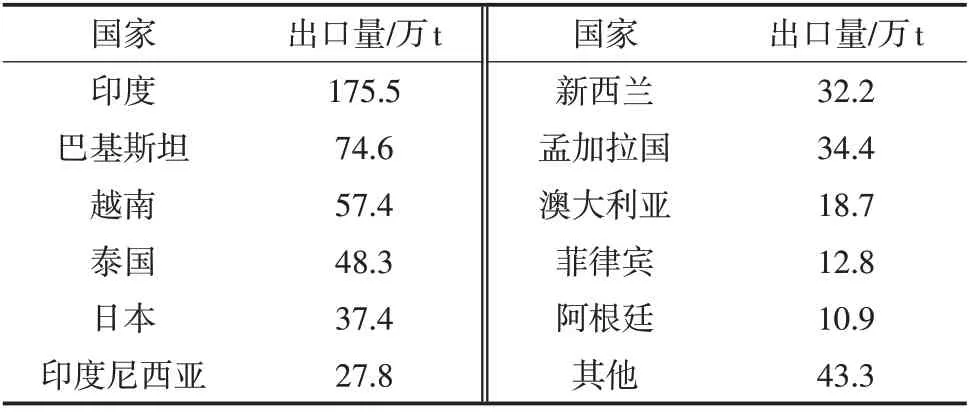

磷酸二铵出口在2018年达到峰值后,2019—2020年连续2年下降,2020年降至573.3万t,同比减少11.5%。印度仍然是我国磷酸二铵的主要出口国,但由于受到国际市场新增产能的冲击,我国出口到印度市场的数量减少,2020年达到175.5万t,同比减少73.1万t,占我国出口总量的30.6%。排名第二和第三的出口目的国分别是巴基斯坦和越南,出口量分别为74.6万t和57.4万t,分别占我国出口总量的13.0%和10.0%。我国磷酸二铵主要出口企业是云天化、湖北宜化集团有限责任公司、云南祥丰实业集团有限公司和贵州磷化等。2020年磷酸二铵分国别出口情况见表3。

表3 2020年磷酸二铵分国别出口情况

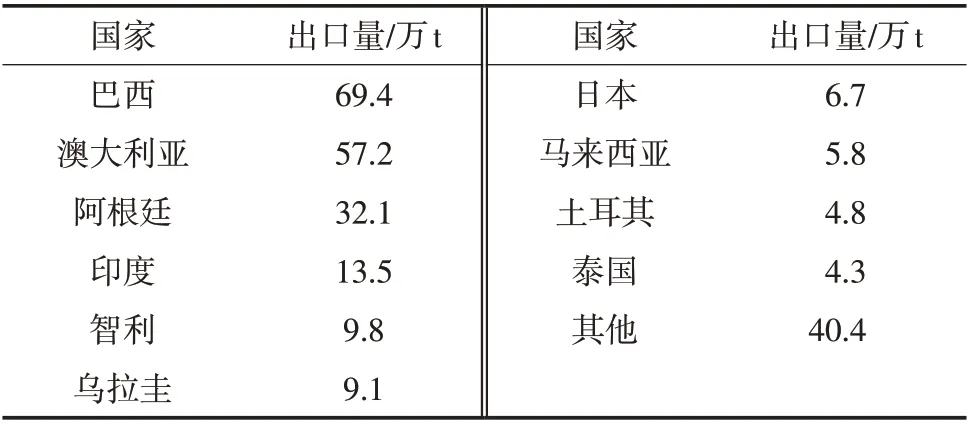

2020年磷酸一铵出口量为253万t,同比增长5.8%,主要是由于出口到南美和澳大利亚的数量都有增加,巴西仍然是我国最主要的出口目的国,出口数量占出口总量的27.4%。继巴西从我国市场采购的磷酸一铵连续2年下降之后,2020年采购量达到69.4万t,同比上涨6.6%;澳大利亚采购量增多,2020年达到57.2万t,同比上涨18.7%;阿根廷、印度和乌拉圭等国采购量变化不大。我国磷酸一铵主要出口企业为云天化、湖北祥云、云南祥丰实业集团有限责任公司和新洋丰农业科技股份有限公司等。2020年磷酸一铵分国别出口情况见表4。

表4 2020年磷酸一铵分国别出口情况

从2019年开始我国三元复合肥的出口关税取消,复合肥出口一直保持增长态势,2020年共出口复合肥114.5万t,较上年增长14.1%。2020年我国三元复合肥共出口到121个国家和地区,较上年增加12个,其中出口至缅甸的数量降至32.6万t,占我国复合肥出口总量的28.5%;出口至菲律宾的数量为23.2万t,占复合肥出口总量的20.3%;排名第三的是莫桑比克,数量为17.0万t,占比为14.8%。另外复合肥出口量在1万t以上的国家还有越南、老挝、坦桑尼亚、泰国、马来西亚、古巴和墨西哥等。

受生产技术、产品品质和施肥习惯等影响,我国每年仍进口复合肥百万吨以上。2020年我国三元复合肥进口量达到140.2万t,同比增长0.6%;平均到岸价格为449.6美元/t,同比下降3.1%。虽然国内复合肥价格前三季度处于较低水平,第四季度的上涨幅度也有限,但进口复合肥与国内通用肥的价差仍达到1 000元/t,甚至更高。

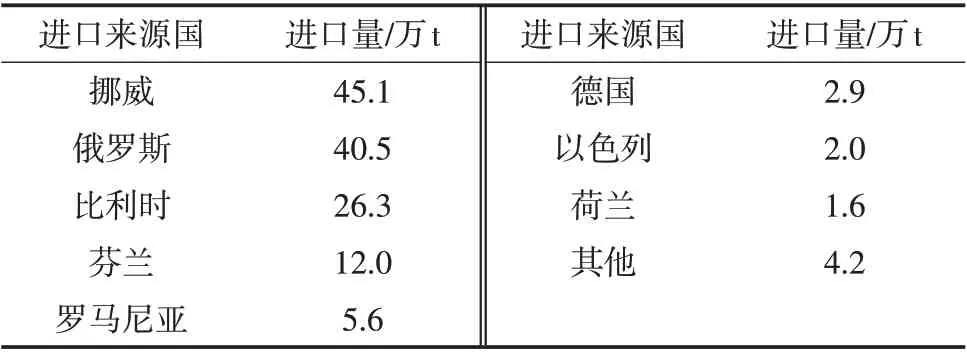

我国三元复合肥主要从欧洲进口,其中挪威、俄罗斯和比利时是我国进口复合肥的三大主要来源国,2020年进口量分别为45.1万t、40.5万t、26.3万t,同比分别为-1.2%、2.5%、-11.3%,分别占我国总进口量的32.2%、28.9%、18.8%。2020年三元复合肥分国别进口情况见表5。

表5 2020年三元复合肥分国别进口情况

1.6 磷肥消费情况

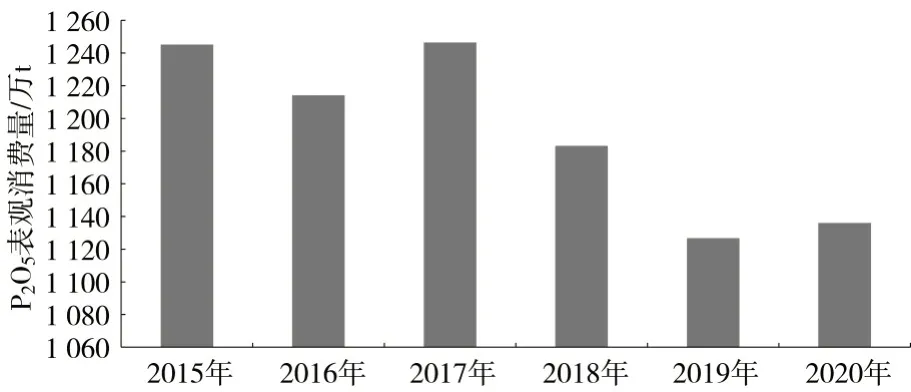

新冠肺炎疫情、全球贸易摩擦等因素导致全球各国重新审视自身的粮食安全政策,宽松的货币政策推动全球农产品价格上行,2020年我国粮食作物播种面积同比增长0.6%,玉米、大豆等作物的价格与化肥比价偏高,农民种植意愿增强,磷肥需求提高,表观消费量由降转升。2020年我国磷肥表观消费量为P2O51 139.3万t,同比增长1.1%,是继2018年以来连续下降2年后的首次增长,约占世界总消费量的25%。2015—2020年我国磷肥消费情况见图6。

图6 2015—2020年我国磷肥消费情况

2015年化肥施用量零增长政策开始实施,在保障粮食产量持续稳定的前提下,我国农用化肥施用总量在2016年实现了零增长,2017年以后稳步下降,到2019年降至纯养分5 403.6万t,2016—2019年年均增长率为-3.3%。其中磷肥施用量在2014年达到顶峰,2015开始逐年下降,2016—2019年年均增长率为-6.4%。2020年中央一号文件提出要继续加大农业面源污染治理力度,开展农业节肥、节药行动,实现化肥、农药使用量的负增长。“负增长”要求的提出,进一步促进了行业的供给侧改革。

据农业农村部数据,2020年我国水稻、玉米、小麦三大粮食作物化肥利用率为40.2%,同比提升1个百分点,比2015年提高5个百分点。化肥利用率提高,一方面减少生产投入,节本增效,另一方面减少排放,同时提高了作物的品质和产品附加值。果菜茶有机肥替代化肥行动试点掀起了有机肥行业发展热潮,近年来有机肥产量达到约1 800万t/a,有机肥的使用替代了部分化肥。2020年果菜茶有机肥替代化肥试点实施范围向长江经济带、黄河流域等区域倾斜,试点作物从苹果、柑橘、蔬菜、茶叶向其他具有地方特色、节肥潜力大的园艺作物拓展。

1.7 磷复肥行业市场情况

在粮食价格的带动下,磷复肥行业从2020年开始进入新一轮的景气周期。农业需求旺盛对化肥价格产生积极影响,单质肥和复合肥价格同比和环比均出现上涨。

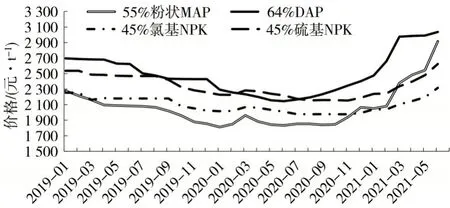

2020年磷酸一铵结束上年末的下行态势,价格稳中上扬,在3月和11月价格出现2次冲高走势。3月价格走高的主要原因是受新冠肺炎疫情影响,企业开工受限,以及运输受阻,部分地区出现短时供应偏紧;11月价格走高,则主要是由于硫黄和合成氨等原料价格上涨和国内需求提振。2020年55%粉状磷酸一铵平均出厂价格为1 881元/t,同比下降184元/t,降幅达到8.96%。最高出厂价格为2 073元/t,最低出厂价格为1 804元/t,波动幅度达到269元/t。2019—2021年55%粉状磷酸一铵、64%磷酸二铵和45%复合肥主流产品出厂价格走势见图7。

图7 2019—2021年主要磷复肥品种出厂价格走势

2020年6月以后,在国际市场的拉动下,磷酸二铵价格开启上行模式;进入四季度原料硫黄和合成氨价格走高,进一步支撑价格。总的来看,虽然磷酸二铵价格上行趋势良好,但是仍处近5年来的低位。2020年64%磷酸二铵平均出厂价格为2 243元/t,同比下降314元/t,降幅达12.3%。最高出厂价格为2 419元/t,最低出厂价格为2 130元/t,波动幅度为289元/t。

2020年复合肥市场整体弱势运行,2月、3月曾出现过上涨,后持续走低至11月,在原料价格推涨和冬储市场需求增加的大环境下,市场开始走强。复合肥市场整体同质化竞争严重,2020年东北地区又有近200万t/a的高塔产能投产,预计后期市场竞争将更加激烈。2020年45%硫基复合肥平均出厂报价为2 206元/t,同比下降244元/t,降幅为10.0%。年内最高价格为2 280元/t,最低价格为2 150元/t,波动幅度为130元/t。

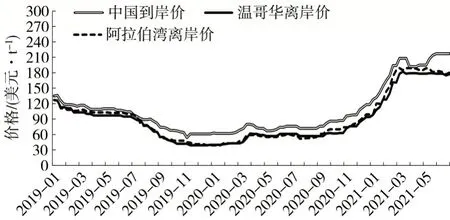

2020年磷复肥市场,特别是磷铵市场出现上行走势的主要原因如下:一是全球新冠肺炎疫情背景下粮食安全的重要性进一步凸显,粮价上涨带动农资消费,化肥需求增加;二是供给侧改革力度加大,再加上安全环保高压态势,磷复肥供应减少;三是原材料价格波动,磷矿石、合成氨和硫黄价格底部反弹。2019—2021年硫黄价格走势见图8。

图8 2019—2021年硫黄价格走势

1.8 磷复肥行业效益

据国家统计局数据,2020年磷复肥行业主营业务利润率为4.5%,同比提升3.0个百分点;其中磷肥行业为4.2%,同比提升2.7个百分点,为近年来较好水平。得益于下游需求的提升,以及企业成本的把控,特别是原料成本的把控,行业整体盈利能力增强。2020年与2019年相比,磷肥行业规模以上企业减少了14家,复合肥行业规模以上企业减少了104家。与2016年相比,5年间磷肥行业规模以上企业减少了75家,复合肥行业规模以上企业减少了432家。

2 国际磷肥市场

2020年全球磷肥总产能与2019年相比变化不大,但天然气价格下跌、通胀上升、汇率波动、贸易紧张局势升级,以及新的贸易保护措施和关税变化,碳减排措施等都对肥料供应产生影响。如美国对摩洛哥和俄罗斯征收关税,越南对磷酸二铵和磷酸一铵实行保障措施,俄罗斯提高国内磷矿的矿产开采税等。

据IFA(国际肥料工业协会)估算,2020年全球加工磷酸盐(MAP、DAP和重过磷酸钙(TSP))产量P2O5约为2 887.6万t,同比下降1.5%;磷养分需求量P2O5约为4 860万t,同比增长3.2%,加上低浓度磷肥的供应,国际磷肥市场仍处于供过于求的状态,但由于主要消费国预期需求有所提升,因此潜在过剩减少。全球加工磷酸盐贸易量P2O5约为1 589万t,同比下降0.6%。2020年摩洛哥和美国的磷酸二铵产量略有增加,其他国家变化不大;印度由于国内产量下降以及需求提升,进口量增加;土耳其则随着新增产能的投产,进口量减少。全球磷酸产能在2019年的基础上增长至P2O55 910万t/a,增长产能主要集中在巴西、突尼斯、印度和俄罗斯等国家。但受新冠肺炎疫情和宏观经济疲软的影响,这部分增长的产能有可能推迟投产。预计2020年全球加工磷酸盐的产能达到P2O54 610万t/a。

磷酸二铵价格在2011年的时候达到上一轮的景气峰值,美国海湾磷酸二铵价格达到610美元/t,随后进入10年的长下行周期,行业内产能一度供过于求,国际磷酸二铵价格在2019年年底跌入谷底,海湾地区离岸报价跌至290美元/t。中国磷酸二铵价格变动趋势与国际价格变动趋势相符,但略有滞后。2020年国际磷酸二铵价格呈现缓慢上升的走势,尤其是进入2021年以后,磷酸二铵价格增速迅速提高,新一轮景气区间已悄然而至。

3 相关原料情况

3.1 硫黄供应情况

据协会统计,2020年我国硫黄总产量791万t,同比上升4.1%。近几年,我国硫黄产量稳步上升,特别是普光气田以外的产量累计增长了46.2%。产量最大的省份是四川省,2020年产量达到210万t;其次分别为辽宁省、江苏省和山东省,产量分别为100万t、70万t和66万t。2020年我国累计进口硫黄854万t,同比下降27.2%;平均进口价格70.8美元/t,同比下降55.5%。阿联酋、韩国、伊朗、沙特阿拉伯、日本、印度是我国最大的进口硫黄来源国。不算库存结余,2020年我国硫黄表观消费量总计1 645万t,同比下降14.9%(虽然2019年表观消费量较高,但大多数都转化成了库存),约占全球硫黄消费量的25.7%。我国硫黄表观消费量呈缓慢下降的走势,2020年比2015年下降了6.9%。

3.2 磷矿石行业情况

随着国内环保政策趋严,近年来国内磷矿石产量总体呈下降态势,2020年同比小幅回升:2020年国内磷矿石产量8 893.3万t(折w(P2O5)30%,下同),较2016年产量1.4亿t下降38%。2020年湖北省磷矿石产量3 828万t,较2015年的5 500万t下降30%,磷矿石供应趋紧,资源战略性优势愈发凸显。

据国家统计局数据,2020年我国磷矿石产量结束下降走势,同比增长1.3%。其中,云、贵、川、鄂产磷4省产量合计8 610.2万t,占总产量的96.8%,同比增加0.1个百分点。

根据美国地质调查局统计,全球磷矿资源基础储量在700亿t左右,我国磷矿资源储量虽排名世界第二,但只有30亿t左右,不足全球的5%;其他资源主要集中在非洲、中东和美洲。2020年全球磷矿石产量为2.1亿t,我国产量全球第一,占全球总产量的42%,同比下降2个百分点。在环保趋严和供给持续收缩下,2020年磷矿石价格小幅度上涨。长期来看,政策层面会更加重视磷矿资源,环境保护力度加大,行业供给难以大幅度回升;下游磷肥需求和磷化工产品需求相对平稳。

3.3 合成氨及氮肥行业情况

据中国氮肥工业协会统计,截至2020年年底,全国合成氨产能6 676万t/a,同比增长2.0%,尿素产能(实物量)6 634万t/a,同比增长0.3%。2020年全国累计生产合成氨5 884.4万t,同比增长2.1%,其中磷铵生产用合成氨512.3万t,占合成氨总产量的8.7%;氮肥产量(折纯,下同)4 032.7万t,同比增长1.0%,其中尿素产量(实物量)5 622.8万t,同比增长2.6%。累计进口氮肥24.2万t,同比下降24.3%;累计出口氮肥630.7万t,同比增长7.9%。2020年我国氮肥表观消费量3 426.2万t,同比增长0.4%,其中尿素表观消费量(实物量)5 078.7万t,同比增加1.5%。

2020年小颗粒尿素平均出厂价格1 648元/t,同比下降8.90%;大颗粒尿素平均出厂价格1 670元/t,同比下降8.29%。

4 行业面临的形势及发展趋势

化肥行业已经迈入发展成熟期,行业竞争趋向于国际化,企业原料结构、产品结构和营销策略都在进行调整和变革,走出一条以化肥产业为基础,优化生产布局,稳步保持基础肥料,同时通过创新研发驱动产业转型升级的发展道路。

4.1 化肥使用量有望维持强劲态势

纵观历史,社会经济秩序发生较大的波动后,化肥施用量都会快速反弹,新冠肺炎疫情流行使得全球主要经济体都推出了宽松的财政政策,超发的货币终会推高农产品价格,进而提升农民的种植意愿;另外由于新冠肺炎疫情以及蝗灾等病虫害的双重影响,全球各国更加重视粮食的供应安全问题;第三石油价格的上行可能,可能会诱发能源作物播种面积增加,进一步增加化肥需求。国内玉米价格由2020年7月的1 900元/t上涨到2021年2月的5 800元/t,作物高涨的价格大大提升了农民的种植热情。尽管化肥利用率在不断提高,但随着播种面积增加和农户种植意愿、施肥意愿的改变,化肥使用量有望维持强劲态势。

4.2 农业现代化发展趋势对肥料品质要求提升

土地流转是促进土地集约化经营、发展高效农业、减轻农民负担、增加农民收入的重要手段,一直为国家高度重视。截至2020年年底,我国家庭承包耕地流转面积超过3 700万hm2(5.55亿亩),全国已有家庭农场超过100万家,农民合作社超过220万家,农业社会化服务组织近90万个,未来在不改变承包权的前提下,通过土地流转实现集约化经营仍然是大趋势。与传统的小农分散经营不同,种植大户、家庭农场和合作社等新型农业经营主体以市场为导向,生产经营规模效应更好。因此对肥料采购更看重性价比、产出比和服务质量,那些在产品、服务和价格方面具备优势,且可为农户创造出经济效益的肥料产品将具有更广泛的市场空间。

4.3 环保政策收紧推动行业绿色发展

2021年《中华人民共和国长江保护法》正式生效,要求对磷矿、磷肥生产集中的长江干支流,实施更加严格的总磷排放管控;国家发展和改革委员会发布的《关于“十四五”大宗固体废物综合利用的指导意见》明确,到2025年需要将磷石膏等大宗固废的综合利用能力显著提升,新增大宗固废综合利用率达到60%;再加上我国提出的“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的要求,将推动行业绿色发展。环境保护区内的磷矿会逐步限采整顿,企业需要强化对尾矿,磷石膏,磷矿中氟、砷等有害物质的综合利用;行业新上项目审批将进一步趋严;能源结构将调整,氢能、天然气、动力电池等清洁能源将迎来新机遇;环保驱动叠加减排需求,磷复肥行业绿色发展将提速。

4.4 出口流向、渠道、结构多元化发展

国际磷肥格局悄然发生变化,北非西亚崛起,美国减产。随着全球磷肥阶段式的产能释放,产能过剩将导致行业竞争压力迅速攀升,成本将成为竞争中的关键因素。面对较为激烈的市场竞争,较高的成本压力将抑制国内企业在传统市场出口份额的增加。多年来,我国坚持推进贸易全球化,通过贸易在全球范围内配置磷复肥资源,国际国内市场联动不断增强。未来我国企业仍会通过促进出口流向、渠道和结构的多元化,维持一定的出口份额,特别是复合肥的出口仍有较好的空间。

4.5 产品向高效新型化发展

近年我国土地经营权的流动和转让推动我国农业向规模化、集约化发展,同时居民膳食结构升级带动经济作物的种植面积扩大,农业生产对肥料,特别是新型肥料,和现代农业服务的需求将进一步增长。随着农民科学施肥观念的不断增长和新型肥料的普及,农业种植业生产对复合肥的需求增长趋势将高于单质肥,且对复合肥产品的肥效提出更高要求。未来添加某些增效物质的特种肥料,由于具有环境友好、养分高效、功能集成、轻简省力等优点,能够充分满足不同区域、不同作物全生长期的营养需求,将具有良好的发展前景。

5 结束语

2021年是“十四五”的开局之年,也是中国共产党建党100周年,全面建设社会主义现代化国家新征程由此开启。随着供给侧改革推进、农业高品质发展、资源环境约束,优化产品结构、提高资源利用率、发展绿色高效产品、提高固废综合利用率是未来行业的发展趋势。新冠肺炎疫情仍在持续,世界经济将面临自20世纪30年代大萧条以来最严重的经济衰退。国内外形势更加复杂,不确定、不稳定因素增多,磷复肥行业面临种种困难和挑战,压力有增无减。供给端将持续受控,需求端长期承压,行业亟须提升创新能力,赋能高质量发展。