新型烟草制品发展对日本公共财政税收的影响研究

2021-08-17赵璐肖燕曾尔庆邓铭

赵璐 肖燕 曾尔庆 邓铭

摘要:本文首先阐述日本公共财政税收的结构及特点,分析了近年日本烟草税收制度及税率制定的现状;并从宏观的角度分析了日本传统烟草与新型烟草制品(NGP)发展。本文采用描述性统计的方法研究了新型烟草制品的发展对日本国内税收的影响,对未来日本国内烟草税收变化进行分析与预测,为中国NGP发展做出税收方面的对策及建议。

关键词:烟草税;日本新型烟草制品;传统烟草

中图分类号:F74 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.24.010

1日本公共财政情况

1.1日本税制特点

日本国内实施中央地方分级管理的税收体制,国会、中央、地方分别有税收立法权、主要税种的管理权、地方税税率确定和减免权,同时日本有被称作“基本的地方政府”这一说法,政府被分成两级—都道府县及市町村,其中市町村是基层地方政府,都道府县是跨区域的“广域地方政府”。

1.1.1税制结构趋于合理

上世纪60年代至80年代期间,日本经济快速增长,国内直接税占比越来越重,这不仅降低了生产效率,甚至在一定程度上直接损害到国民的利益,上世纪80 年代后期对日本开始进行根本性改革,引入消费税并大幅度削减直接税。日本和主要的发达国家一样,采用以直接税为主体的税制结构,其分成三大类,包括所得课税、消费课税和资产课税。

1.1.2税政管理层次清晰

国会制定税法,内阁制定政令兼实施税法,各级地方政府(都府县和市町村)依据政令制定地方条例,在其各级制定程序下依法征收税务。地方可独立管理地方税种,并依据《地方税法》设立相关规定的税种,其他税种并不能随意设立。国税和地方税系统作为负责日本税收征管的主要税务机构,三级政府均有各自的税务机构。

1.1.3税收优惠规范

根据国内经济形势改变以及经济社会发展的需求,日本政府每年会对国内税制进行及时的调整,对于日本国内需要特别支持的领域以及需要鼓励的行业,日本政府将会对税收进行适当的调整,保证过程公开、透明,手续规范、有序。

1.1.4征管体系严格

日本的税收法律体系相对于其他发达国家而言已十分完备,国家和地方各级政府各司其职,依法进行征税和管理。《国税通则法》规定了国税的税务行政以及税收征管,同时《地方税法》对地方税的税务行政以及税收征管做出了规定:主管国税和地方税—财务省国税厅和总务省。

1.2日本的烟草税收制度

国家烟税和地方烟税组成了日本烟草消费税日本烟草消费税有两个明显的特点:第一是从量计征,税赋较重。第二是中央统一确立地方烟税的税种、税率,日本全国上下统一。中央集权型是日本财税体制的明显特点,中央立法规定税收权限,相应的地方会按中央政府相关规定征收,中央政府按法定税目和标准税率来测算,因此,地方政府多征或是少征烟税的情况不会出现。

1.3日本烟草消费税的发展

日本政府于20世纪初实行的《烟草专卖法》使得日本烟草业具有国家高度集中垄断的特点,对烟草的产供销实行独家垄断,国内企业均不被允许经营和销售,同时,日本以高关税政策来严格控制外烟进口。最开始日本实施从量与从价混合计征方法,在日后进行不断地调整政策。目前,日本对卷烟及其他烟草制品(包括进口的)一律按相应税率从量计征烟草消费税。

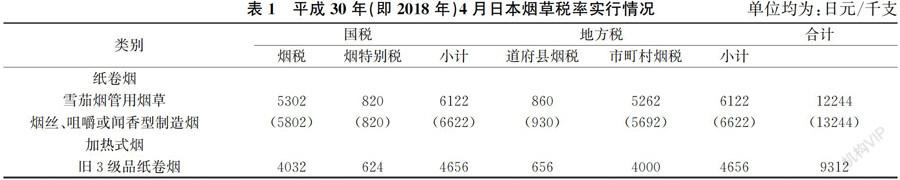

烟草消费税由国税和地方税两个部分构成,而地方烟税又分都道府烟税—相当于省级烟税,和市町村烟税—相当于省级以下烟税两部分,一律由批发商向市町村税务所申报并缴纳,市町村税务部门统一征收后再分解上缴。表1为平成30年4月(即2018年4月)烟草实行的税率情况,表中括号内为平成30年10月1日(即2018年10月)以后实行的税率。

1.4日本传统卷烟与新型烟草制品税率情况

IQOS加热烟草制品自2014年进入日本市场即获得了巨大的成功,与此同时,由于卷烟税率以及其零售价格的增长,加之各类新型烟草制品在日本市场的迅速发展,日本国内市场上传统卷烟销量近年来逐渐下降。

从2018年10月1日起,日本国内市场上出售的卷烟制品分三阶段提税,每支卷烟的税费会增加1日元(1日元约合人民币0.06元)。受日本政府调整烟草制品税费影响,几大跨国烟草公司纷纷表示要调整公司卷烟制品在日本市场上的售价。2019年3月日本市场上的传统卷烟销售均价为440日元/盒,税率约63%,本土企业日本烟草公司(JT)于2019年8月也已获得日本财务省批准提高烟草制品价格,其传统卷烟的新零售价格将于本年10月开始提高。

由于加热烟草制品使用了再造烟叶制成的烟弹,日本政府于2018年4月初向外界宣布政府财政部门计划,将对近年来在日本国内烟草制品市场上出现的加热烟草制品征收烟草税。日本市场上加热烟草制品的典型代表为IQOS、PloomTech、Glo,由于PloomTech使用的烟弹是日本烟草公司(JT)研发的,作为本土企业其烟弹税率获得了一定优惠,仅为15%;而IQOS作为目前日本NGP市场占有率最多的加热烟草制品,其烟弹税率相应较高,为49%;Glo烟弹使用的税率则为36%。

2日本烟草公司对NGP及传统烟草的战略

2.1日本烟草公司传统烟草发展面临拐点

日本烟草公司是四大跨国烟草公司之一,同时也是日本唯一的烟草专卖公司,于1985年转为民营企业。为了扩张其制品业务,日本烟草公司在1999年收购了雷诺公司国际烟草业务,现业务已覆盖多个国家和地区。

随着日本国内卷烟销量持续走低,日本烟草公司由于卷烟销量下降导致传统卷烟收入减少,但是NGP銷量的逐步增长使卷烟结构得以提升,企业整体收入有所增加。为了迎合NGP制品的业务发展,日本烟草公司研发的Ploom Technology+和Ploom S分别于2019年7月和9月在全国发售,该类制品将为日本烟草公司后续布局打开新利润增长点。