全球和我国铀资源供需形势分析

2021-08-16陈军强曾威王佳营马亮杨君

陈军强,曾威,*,王佳营,马亮,杨君

(1.中国地质调查局天津地质调查中心,天津 300170;2.华北地质科技创新中心,天津 300170;3.中广核铀业发展有限公司,北京 100029)

核电作为一种高效、绿色、安全的能源,在世界能源结构中占据重要的地位。截止2018 年底,全球450 座在运核反应堆的总发电容量达到396.4 GW,占全球发电装机容量的5.6%[1]。天然铀作为核电使用的燃料,是一种重要的战略性矿产资源和能源资源。近年来,随着核电技术的日趋成熟和环境问题的日益突出,核电呈现蓬勃发展的态势,世界各国对铀资源的需求也日趋强烈。核电具有高效率运行和零排放的特点[2,3],通过发展核电降低化石燃料比例能大大减少对环境的污染。从能源安全的角度考虑,我国石油和天然气资源短缺,对外依存度分别高达70%和45%[4,5],发展核电降低对石油和天然气的需求,可提高我国能源的安全保障程度。正因如此,近十年来我国大力发展核电,对铀资源的需求以平均每年10.3%的速度增长。到2050 年我国核电装机容量将达到150~500 GW[6-11],对天然铀的需求量将大幅度增加。因此分析全球及我国铀资源的供需现状,预测未来我国铀资源的需求情况,提出铀资源保障方面存在的问题和下一步工作建议,对实现我国能源资源安全保障具有重要意义。

1 全球铀资源供需现状

1.1 全球铀资源状况

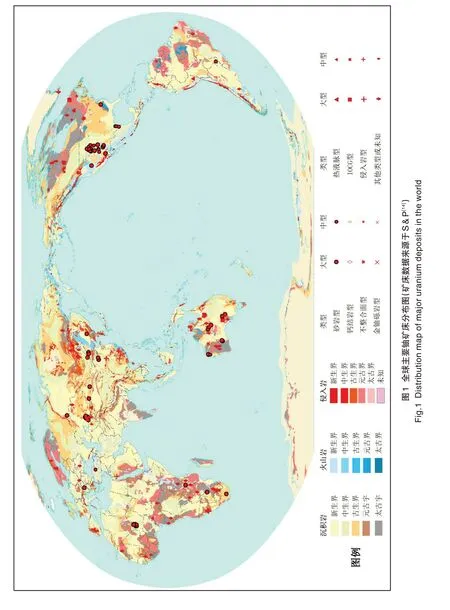

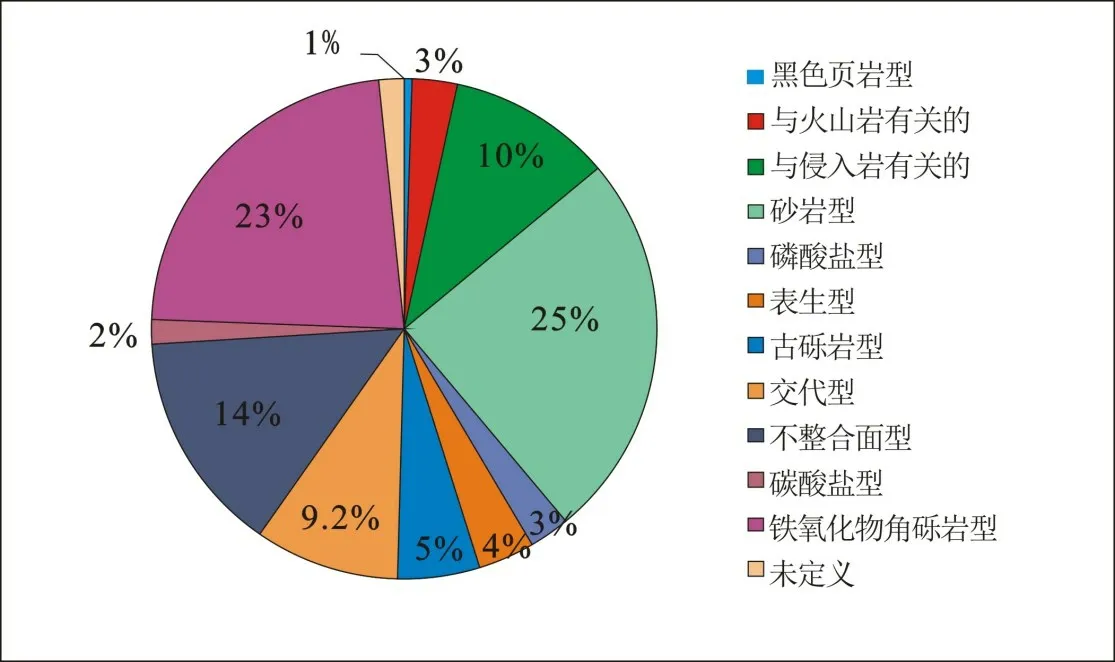

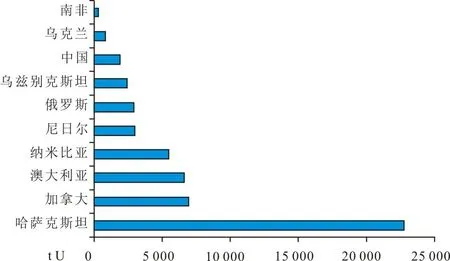

全球铀资源类型以砂岩型、不整合面型、铁氧化物型为主,其次为侵入岩型、古砾岩型和热液脉型(铀矿分类方案据OECD-NEA/IAEA,2016)[12](图1、2)。砂岩型铀矿是中亚、东亚、尼日尔、美国等的主要铀来源,其特点是规模大,品位低,可地浸,开采成本低;不整合面型铀矿主要分布于加拿大和澳大利亚,其矿床品位高,规模大;铁氧化物型主要为分布于南澳的奥林匹克坝铜金铀矿床,规模巨大,作为采铜的副产品回收铀,生产成本低;侵入岩型铀矿以纳米比亚的白岗岩型铀矿为代表,该类矿床品位低,但规模大,可露天开采;古砾岩型矿床主要分布于南非,铀与金伴生,为采金的副产品。截止2019 年数据,全球成本<260 美元/千克铀的合理确定的(reasonably assured resources,以下简称“RAR”)铀资源量(RAR)为481.5万吨,推断的铀资源量(Inferred)为317.3万吨[13]。铀资源量排名前5的国家分别是澳大利亚、加拿大、哈萨克斯坦、纳米比亚和尼日尔(图3),其资源量之和占全球总资源量的65%。其中澳大利亚RAR 铀资源量为140 万吨,占全球资源量的29%;加拿大RAR铀资源量59.3万吨,占全球资源量的12.3%;哈萨克斯坦RAR铀资源量43.5万吨,占全球资源量的9%。我国RAR铀资源量13.7万吨,占全球铀资源量的2.8%,居世界第11位。

图2 不同类型矿床资源量占比(数据来源参考文献[15])Fig.2 Resources of deposits according to types[15]

图3 全球主要铀资源国铀资源量情况(数据来源参考文献[13])Fig.3 Uranium resources of major uranium producing countries in the world[13]

1.2 全球铀生产情况

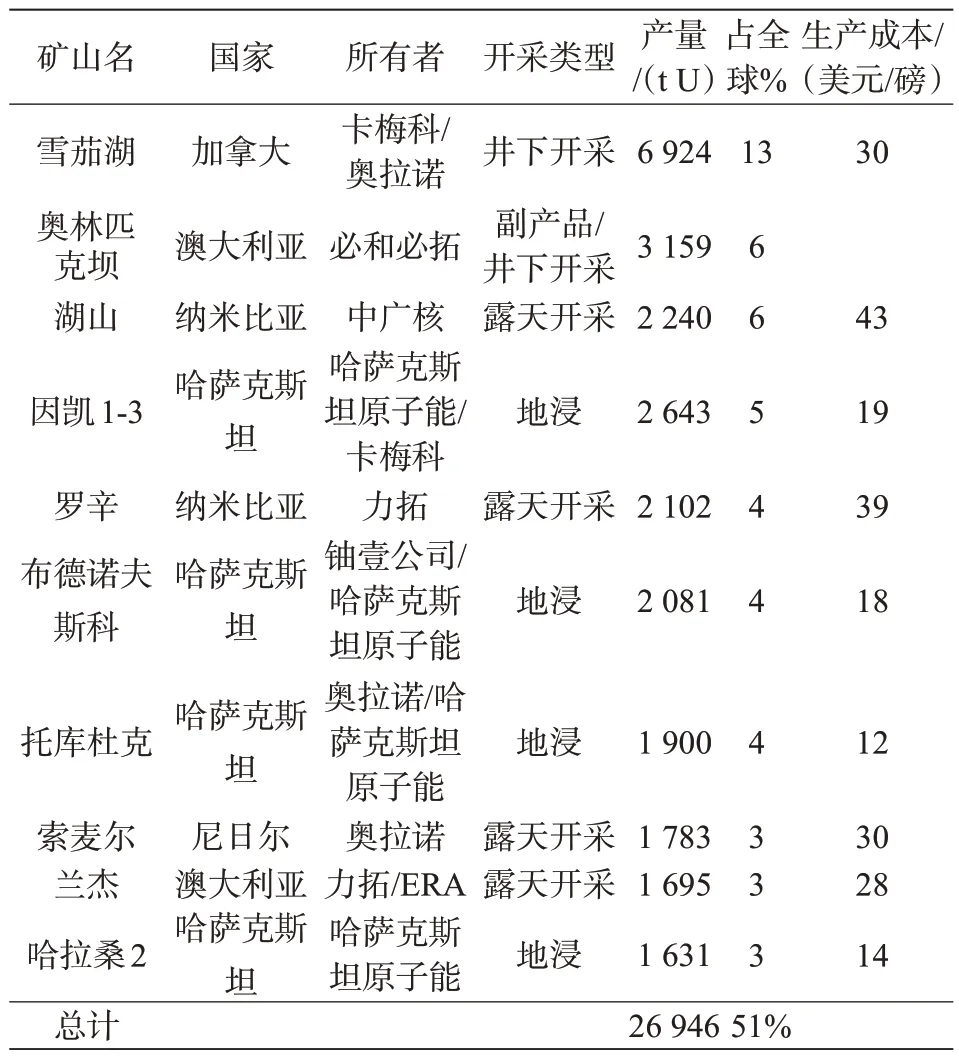

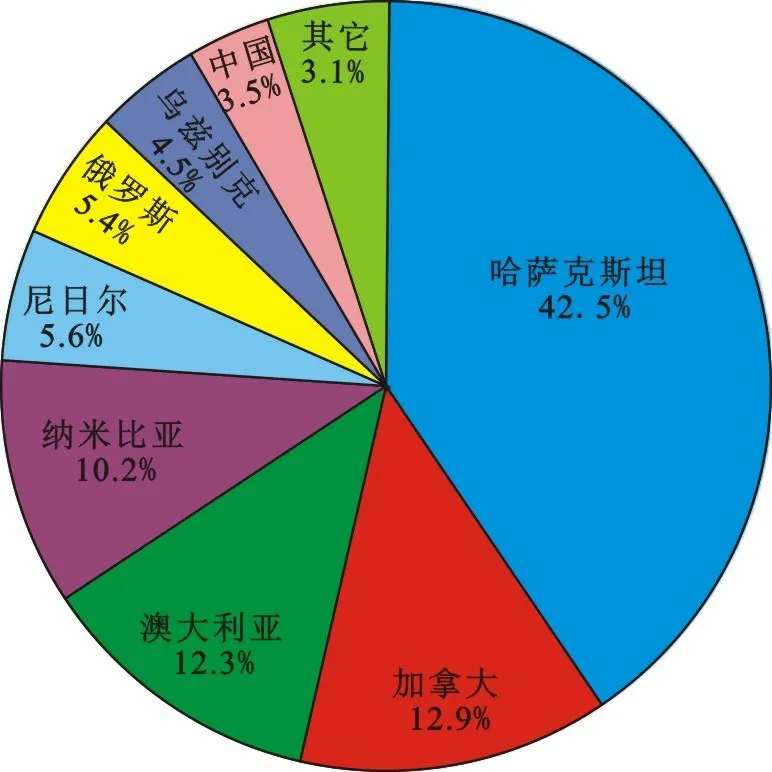

全球铀产能主要集中在哈萨克斯坦、加拿大、澳大利亚和纳米比亚,这四个国家的铀产量占全球铀产量的77.9%[16],世界铀产能集中度非常高(图4)。哈萨克斯坦2019年铀产量22 808 t[16],占全球产量的42.5%,其在世界铀资源供应体系中占据最为重要的位置。全球前十大铀矿山分布于加拿大、澳大利亚、哈萨克斯坦、纳米比亚和尼日尔[14],这十大矿山的产能占全球铀矿产能的51%(表1)。

表1 全球前十大铀矿山产量表Table 1 Output table of the world's top ten uranium mines

图4 各国铀产量占比情况Fig.4 Global uranium production in 2018

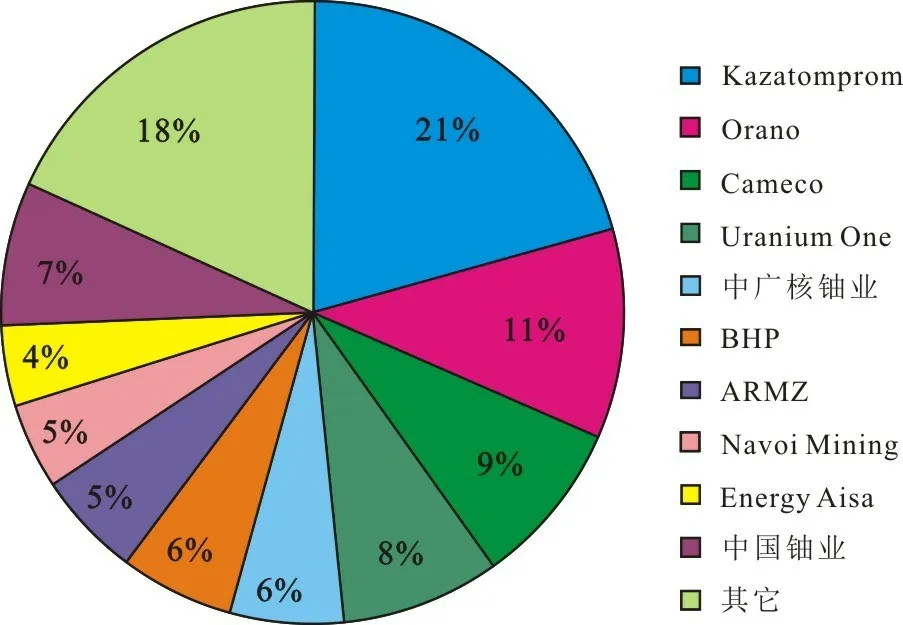

2019 年全球前10 大铀生产商包括哈萨克斯坦国家原子能工业公司、奥拉诺、卡梅科、铀壹公司、中广核铀业、必和必拓、阿姆兹、中国铀业、纳沃伊矿业、亚洲能源[16],其中哈萨克斯坦、法国、加拿大、中国、乌兹别克斯坦、印度各有一家企业,俄罗斯和澳大利亚各有2家企业。这10家公司2019年的铀产量44 322 t,占全球产量的82.8%(图5),全球主要铀产能被国际大公司垄断。

图5 全球前十大生产商铀产量情况(数据来源于参考文献[16])Fig.5 Uranium production of the top ten producers in the world[16]

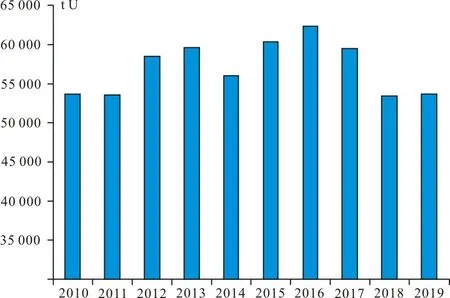

全球铀产量2016 年达到峰值62 379 t,2017—2019年逐年减少,2019年产量减少到53 656 t[16](图6)。铀产量的减少主要是由于2017—2019年国际长协铀价维持在30美元以下的低位,低于大部分铀矿生产成本,导致铀生产商关停了部分矿山或进行减产。如加拿大麦克阿瑟河/基克湖矿山的停产,导致加拿大铀产量减少7 038 t,哈萨克斯坦也关停了部分矿山,其产量减少2 881 t,纳米比亚兰格海音里希矿(Langer Hinrich)于2018 年停止开采。期间也有新的产能出现,如纳米比亚湖山铀矿(Husab)于2016年底产出了第一桶氧化铀,2017年产铀1 196 t,2018年产铀2 240 t。

图6 2010—2019年全球铀产量(据参考文献[16])Fig.6 Global uranium production in 2009-2018

铀的生产形式主要有原地地浸、井下开采、露天开采和从铜金矿的副产品回收。目前占主导地位的开采方式是地浸砂岩型铀矿开采,占全球铀产量的55%,主要分布在哈萨克斯坦和澳大利亚;其次为井下开采和露天开采,占全球铀产量的39%,露天开采的铀矿主要分布于纳米比亚和尼日尔;作为副产品回收的矿床主要分布于南非和澳大利亚,占全球铀产量的7%[17]。

1.3 全球铀资源需求分析

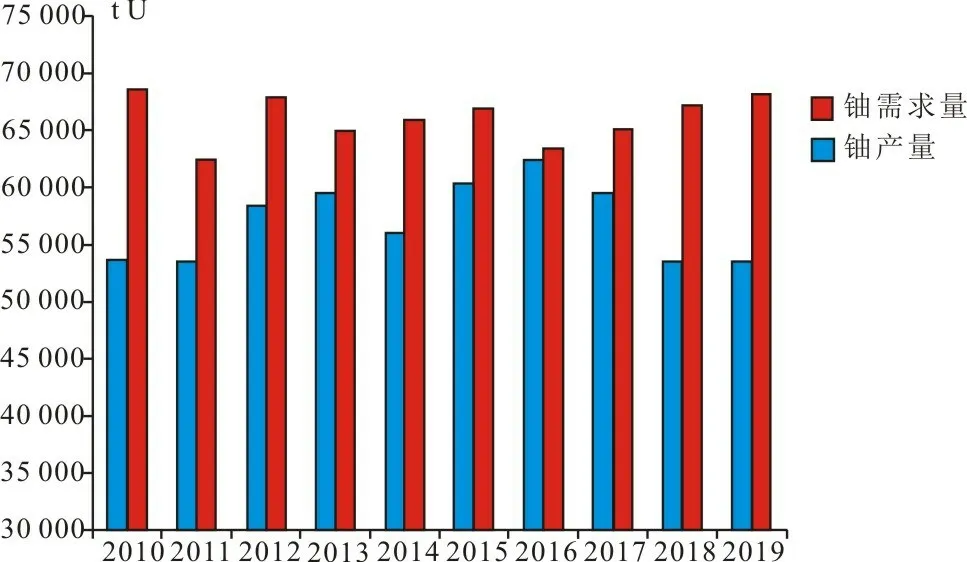

2009—2019 年全球铀需求量波动于62 552 t~68 640吨[17],峰值出现于2010年。2011年3月日本福岛核事故发生后,全球核电发展的进程总体放缓,当年全球铀需求量降至62 552 t。福岛核事故后,铀资源需求的增量主要来源于中国和印度等发展中国家,中国对铀资源的需求已从2010年占全球需求的4%增长到2019年的14.4%,目前已成为世界第二大铀资源需求国。

除矿山生产的铀外,核电所需的铀部分来源于二次铀的补充,包括铀库存、高浓缩铀的转化、回收铀和钋、核电站的二次供应、贫铀尾料的再浓缩。库存铀是为保障国家能源资源安全而由政府或公用事业部门储存的铀,由于商业秘密,具体数字很难获得。铀库存作为一个国家为保障能源资源安全而进行的战略储备,每年有一定消耗后都会进行补充,以保证一定数量的储备,因此在分析铀资源供需关系时可以不考虑这一来源。高浓缩铀的转化主要来源于美国和俄罗斯消减核武器数量,将核武器中的铀转化为核电站能利用的铀,美国的核电燃料中约有10%来源于高浓缩铀的转化,每年这一来源的铀约为2 500 t;回收铀和钋每年大约提供了2 000 t铀;核电厂的二次供应每年提供约3 500~7 000 t铀,这种二次铀来源持续到2021年后结束[18]。贫铀尾料的再浓缩只占铀供应的很少部分,可以忽略。通过以上数据统计,全球每年二次供应的铀约为8 000~11 500 t,中值为9 750 t,但2021年以后,铀的二次供应量将有明显的减少。

1.4 全球天然铀供需分析及国际铀价

全球天然铀资源丰富,按照目前的年平均铀需求量计算,全球现有铀资源量(成本<260 美元/kg铀)足以满足世界核电发展80年所需核燃料。但世界上铀资源的分布极不均匀,导致了供需之间的不平衡。铀资源主要集中在包括澳大利亚、哈萨克斯坦、加拿大、纳米比亚和尼日尔等在内的少数几个国家。许多核电发达的国家(美国、中国、法国、韩国等)铀资源短缺,要依赖国际市场,导致铀资源供求供需失衡的状况。

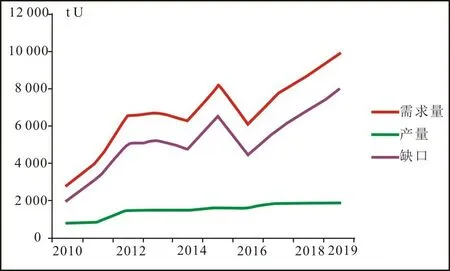

2010—2019年全球每年核电所需天然铀量与矿山产铀量差值分别为14 969 t、9 058 t、9 500 t、5 354 t、9 866 t、6 541 t、1 025 t、5 602 t、13 745 t和14 584 t(图7),缺口被二次供应铀补充。如前所述,全球天然铀每年的二次供应量可以达到8 000~11 500 t,因此,2013年、2015年、2016年、2017年铀的供给出现了明显的过剩,而2010年、2018年、2019年铀供应量不足。这一供需关系直接反应在全球铀价的走势上(图8),铀供应过剩的2013年、2015年、2016年、2017年,铀价均位于下跌通道中;而供不应求的2010年铀价出现迅速上涨,2018年铀价出现小幅反弹。

图7 全球铀资源供需情况(据参考文献[16-18])Fig.7 Global supply and demand of uranium resources

图8 2010年以来铀矿现货价格(据参考文献[19])Fig.8 Spot price of uranium since 2010

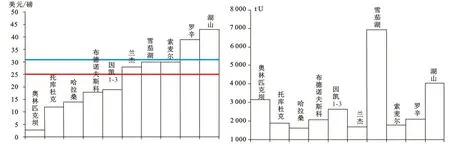

世界核协会认为核电厂过剩铀的二次供应从2020年以后会减少[18],因此在保持现有产量的情况下,笔者预计2020年以后将出现铀资源供不应求的情况,铀价会出现一定程度的反弹。2020年1月以来,国际铀价已从24.63美元/磅涨到了4月份的33.25美元/磅,3个月涨幅35%。国际原子能机构2018年对全球核电装机容量的预测表明,在高增长情景下到2030 年全球装机容量将增长30%(2017 年底为392 GW),即达到509.6 GW,每年保持3%的平均增长率。从图9可以看出,全球十大矿山除可地浸砂岩型铀矿以外,生产成本为28~43 美元/磅,加上所得税及运输成本后约为34~49美元/磅[14]。目前较低的铀价已低于世界上砂岩型矿床以外的多数大型矿山的生产成本,我们认为这种不正常的铀价不会长期保持,铀价回归到成本价以上是未来发展的必然趋势。但由于全球探明的铀资源量巨大,从全球规模来看铀资源并非稀缺资源,而目前有18座矿山因无法承受低铀价而停产或推迟矿山建设,产能达到14 900 t(据S&P数据统计)。一旦铀价回升,这些矿山能够快速的重新投产。因此,我们认为铀价缺乏大幅上涨的基础,只会出现小幅回调,并维持在大部分铀矿山的成本线上方。

图9 全球主要铀矿山生产成本(据S&P数据库[14])Fig.9 Production costs of major uranium mines in the world

2 我国铀资源供需情况分析

2.1 我国铀资源及生产状况

我国已发现的铀矿床类型有砂岩型铀矿、侵入岩型铀矿、热液脉型铀矿和碳硅泥岩型铀矿。其中砂岩型铀矿是我国最重要铀矿类型,占我国已探明资源总量的45.51%,其次为侵入岩型铀矿,占21.84%,热液脉型铀矿占16.38%,碳硅泥岩型铀矿占8.14%,其他类型约占8.13%[20]。我国已查明的砂岩型铀矿资源主要分布于内蒙古、新疆和青海等省[21],侵入岩型铀矿主要分布于江西、广东和广西等省[22]。近十余年来,北方砂岩型铀矿勘查取得重大突破,伊犁盆地、吐哈盆地、鄂尔多斯盆地、二连盆地、巴音戈壁盆地、松辽盆地等已发展成为万吨至数万吨级铀资源基地,新探明了10 多个大型、特大型铀矿床[23,24]。据世界核协会和国际原子能机构数据,我国确定可靠的铀资源量为13.7万吨,确定可靠和推断的铀资源量为37.1万吨[16,25],我国探明铀资源量总体较少,铀资源具有规模小、品位低的特点。

2.2 我国铀资源供给情况

我国天然铀生产始于上世纪60年代,主要用于国防工业,经历了80~90 年代的低谷期,进入本世纪,由于国家的核电发展战略,国内铀资源开发快速增长。据世界核协会(2020)统计,2009—2019年,我国天然铀产量由750 t 增长到1 885 t[26],增长了151%。我国铀产能来自江西抚州、崇义,新疆伊宁,河北青龙,广东韶关,内蒙古通辽和陕西蓝田。未来几年将有新的砂岩型铀矿项目在国内投产,增加我国天然铀产能。

我国自产的天然铀远不能满足核电发展对铀资源的需求。为保障核燃料需求,中国铀业和中广核铀业近年来通过海外并购,获得了部分铀矿权益。这些投资主要分布在纳米比亚、尼日尔、哈萨克斯坦、乌兹别克斯坦和加拿大等国。中国铀业2014年获得纳米比亚兰格海因里希矿山25%的股权,该矿山于2018年暂停生产;2017年中国铀业收购哈萨克斯坦扎尔帕克铀矿49%的股权,2019年中国铀业获得罗辛铀矿68.6%的股权,该矿山正在生产,按目前的产能还能生产8~10年。对国外铀资源的最大投资来源于中广核铀业,2012年中广核铀业联合中非发展基金完成对湖山铀矿90%权益的收购,湖山铀矿于2016年底开始投产,2017年至2019年产量逐渐增加。2009年和2010年,中广核铀业分别获得哈萨克斯坦塞米兹拜和伊尔科尔两个矿山49%的权益,两矿山合计产量不足1 000 t。

海关数据显示,我国2017—2019年天然铀及其化合物进口量为21 678 t、18 657 t、12 817 t(此数据包含境外矿山生产的铀),2019年我国铀资源供给结构中境外矿山生产、国际贸易进口和我国矿山自产分别占比37.8%、49.4%和12.8%,我国自有矿山铀供给量明显占比较低,需加强我国铀矿勘查开发,提高铀资源自给能力。

2.3 我国天然铀需求现状及未来需求预测

由于我国经济高速发展,能源需求不断增长,目前我国大部分能源由化石燃料(主要是煤炭)产生,对化石燃料的依赖导致严重的空气污染。电力需求的不断增长和环境问题的日益突出,加上核电技术日益成熟,使我国有强烈的动力大力发展核电。在过去的十年中,我国核电装机容量增长速度居世界首位。我国2012 年核电装机容量12.6 GW[27],到2019年,核电装机容量增长到46 GW,总装机容量排名世界第三,仅次于美国和法国。中国核能行业协会近期发布《中国核能发展报告2021》蓝皮书显示,截止2020年底我国核电装机容量为50 GW。

核电装机容量的迅速增长,导致铀资源需求量快速增长。2010 年我国铀资源需求量2 875 t,到2019年增长到9 834 t[26],年平均增长率10.3%。而我国铀产量仅从827 t增加到1 885 t[26],铀产量增长缓慢。我国铀资源的对外依存度由2010年的71%增长到2019年80%(图10)。而随着核电装机容量的快速增长,我国铀资源的对外依存度还将逐渐升高。

图10 2010—2019年我国铀供求关系走势Fig.10 Trend of uranium supply and demand in China from 2010 to 2019

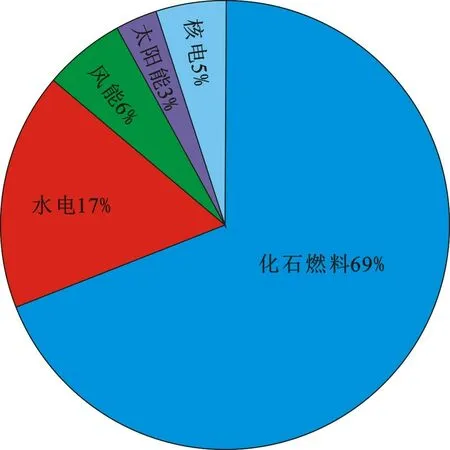

2019年4月1日,生态环境部副部长、国家核安全局局长刘华在“中国核能可持续发展”论坛上介绍,中国将在保证安全的前提下,继续稳定发展核电。由于我国电力需求的日益增长,而煤炭供给侧改革去产能后难以提供足够的增量,因此发展核电,提高核能在我国能源结构中的占比势在必行。2018年我国核电机组发电量占我国发电总量的4%[28-30],到2019年这一比例增长到5%(图11)[31],但仍远低于世界发展核电国家的平均水平17.7%[32],在法国这一比例更是高达70%,美国核电占电力总量的19.3%[33,34],我国核电还有很大的增长空间。我们预计,正常发展情景下,2020—2030年我国核电可以保持以往的增长势头,即平均每年装机容量保持5 GW的增长,到2030 年核电装机容量将达到101 GW。2015年4月中国核能协会表示,到2030年,我国核电装机容量将达到160 GW,提供10%的电力。因此,在高速发展情景下,本文将2030年中国核电装机容量设置为160 GWe。

图11 我国能源结构占比Fig.11 Proportion of China's energy structure

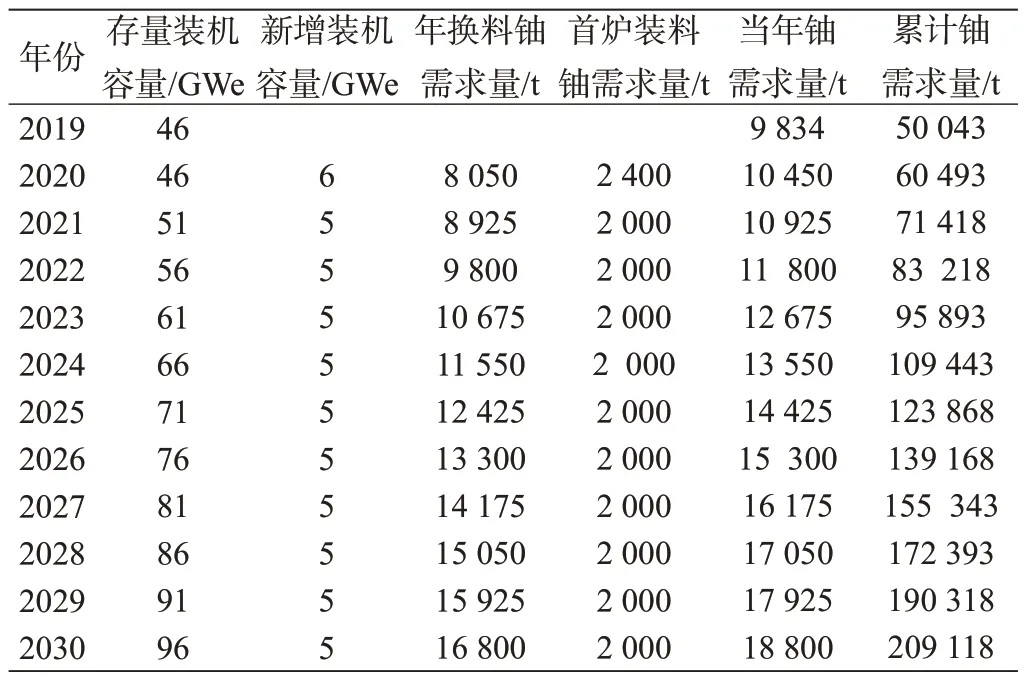

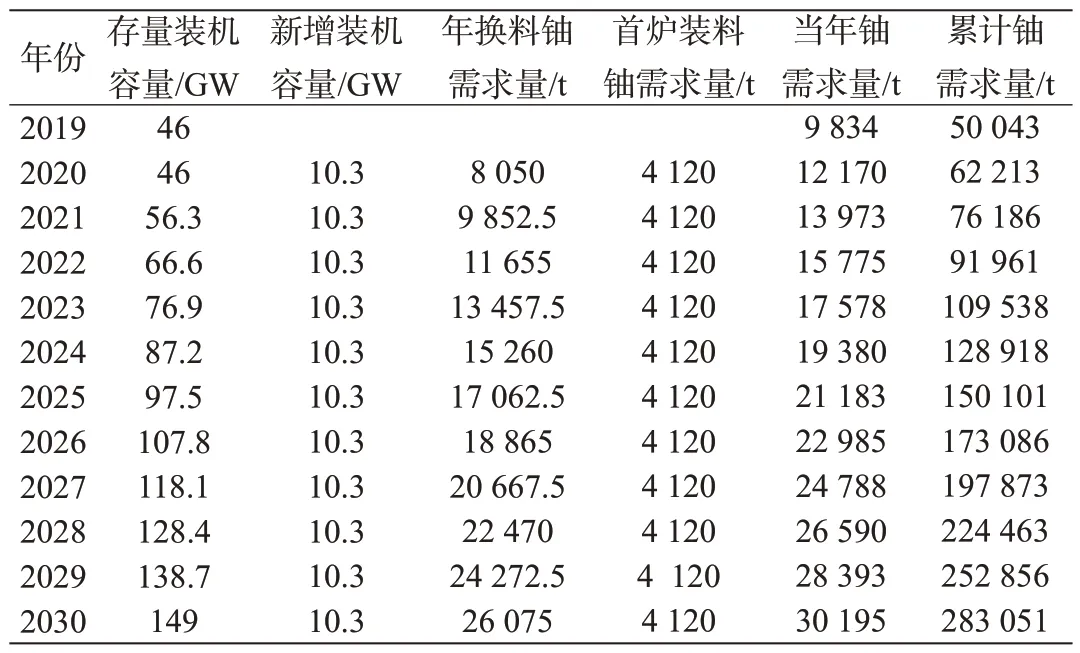

据潘自强等(2016)[27],压水堆每100万千瓦首炉装料需要天然铀当量400 t,年换料需要天然铀当量175 t。正常情景下,以2019年我国天然铀需求量为9 834 t,累计铀需求量50 043 t 为基数进行计算,到2025 年我国当年天然铀需求量为14 425 t,累计天然铀需求量为123 868 t;2030年当年天然铀需求量为18 800 t,累计天然铀需求量为209 118 t(表2)。高增长情景下,2025 年当年天然铀需求量为21 183 t,累计天然铀需求量为150 101 t,2030年当年天然铀需求量为30 195 t,累计天然铀需求量为283 050 t(表3)。

表2 我国2020—2030年天然铀需求量预测表(正常情景)Table 2 Forecast of natural uranium demand in China from 2020 to 2030(normal scenario)

表3 我国2020-2030年天然铀需求量预测表(高速发展情景)Table 3 Forecast of natural uranium demand in China from 2020 to 2030(rapid development scenario)

一般核电机组的寿命为60年[27],通过计算,正常情景下我国2030年建成的核电机组全寿期天然铀需求量为108.6万吨。按70%的资源回收率,需要155.1万吨的铀资源量。高速发展情景下,累计需要天然铀量为184.3万吨,需要铀资源量为263.2万吨。而我国目前合理可靠铀资源量为13.7万吨,合理可靠推断出的铀资源量为37.1万吨[16,25],国内已发现的铀资源量远远不能满足我国核电长期发展的需求。据全国铀矿资源潜力评价,我国铀资源潜力为200余万吨[35],可见我国铀资源成矿地质条件较好,资源潜力巨大。但要将资源潜力转化为可利用资源储量,需要大量的勘查投入,任重而道远。因此,为保障我国能源资源安全,提高铀资源的国内保障程度,必须大力加大铀矿勘查力度,新增合理可靠的资源量,为我国核电事业发展、优化能源结构提供资源支撑。

3 存在问题和建议

我国目前核电发展规模仅次于美国和法国,居世界第三位。但我国探明的铀资源量与核电发展规模不相称,国内铀资源保障程度明显偏低。从目前查明的铀资源来看,与加拿大、哈萨克斯坦和澳大利亚相比,资源品位偏低,规模较小[36]。一方面,国内铀矿勘查程度偏低,勘查资金投入不足。据张金带等(2019)[21]介绍,国内有近50%的铀矿可勘查面积处于很低的工作程度,500 m以深的绝大多数地区仍处于空白。另一方面,我国走出去进行铀矿资源投资和开发的时间较晚,目前在国外掌控的权益资源、权益产能规模较小,资源品质不高。第三,我国对铀矿成矿理论和勘查技术方法研究还不够深入,对成矿模式和找矿模型的总结不够系统,制约了找矿工作的进展。针对我国铀矿资源保障存在的以上问题,我们提出了如下三方面的对策和建议。

一是要以科技创新为引领,指导铀矿勘查和开发。科技创新既包括成矿理论的创新,也包括勘查技术方法和采选冶技术方法的创新。成矿理论的创新是基础,尤其要加强北方砂岩型铀矿成矿理论的研究工作。近十余年来,自然资源部中国地质调查局利用煤油田资料二次开发的技术方法在鄂尔多斯盆地、二连盆地、准噶尔盆地、柴达木盆地、松辽盆地新发现十余处铀矿产地,其中包括塔然高勒等5处大型矿产地,这些新发现为我国砂岩型铀矿成矿理论的研究提供了很好的基础。通过深入的控矿因素分析、矿化富集机制和成矿作用过程研究,提出适合中国北方砂岩型铀矿的成矿模式和找矿模型[37,38,39],指导下一步找矿工作意义重大。以成矿理论为指导开展铀矿成矿预测和潜力评价工作,深化对区域铀成矿条件的认识,圈定成矿远景区,从国家层面整体部署铀矿勘查工作,这样可避免资金和资源的浪费。成矿理论的创新必然带动勘查技术方法的进步,近年来天津地质调查中心的找矿实践表明,利用煤田和油田钻孔资料进行二次开发,通过综合研究和三维编图,能够快速定位盆地内砂岩型铀矿找矿靶区,大大提高找矿效率,节约勘查资金。采选冶技术方法的进步不仅可以提高铀资源利用效率,增加新的可利用的铀资源。应加强铀矿采选冶基础理论研究和采选冶技术方法试验,充分利用新技术和新工艺来就地浸出、堆浸以及就地爆破和浸出来提高铀的回收率。

二是要加强国内铀矿勘查和开发力度。2012年完成的全国铀矿资源潜力评价表明我国500 m以浅铀矿资源潜力200余万吨[34,40],但目前探明的资源量仅13.7万吨[16,25]。要将预测资源量转换为铀矿资源储备,必须加强铀矿勘查工作,增加勘查资金投入。同时要进一步做好全国铀矿资源潜力评价,形成资源潜力评价的动态更新机制。在资源潜力评价的基础上,做好顶层设计,遵循从易到难、由浅入深、从已知到未知的原则,做好铀矿勘查总体部署,同步推进北方砂岩型铀矿和全国硬岩型铀矿勘查,提高勘查资金利用效率。专业铀矿勘查开发队伍、中国地质调查局、煤田、油田应积极开展合作,发挥各方优势,共同推进北方砂岩型铀矿调查和勘查,加快剩余煤油田资料的开发利用,提高找矿效率,并加快新发现铀矿的产业化步伐,提高我国天然铀资源的自给能力。

三是要积极走向全球,掌握国外优质铀资源,实现多元化的进口来源,提高我国铀矿企业在全球铀资源竞争格局中的话语权。我国目前参与的境外铀矿山最主要集中在纳米比亚,在哈萨克斯坦、加拿大、尼日尔虽然也有布局,但权益产能均较小。综合考虑铀矿资源禀赋、生产成本、投资环境和全球布局等因素,我们认为首先要加强对哈萨克斯坦、蒙古、乌兹别克斯坦等一带一路国家的铀矿投资。这些国家均有丰富的铀矿资源,且以砂岩型铀矿为主,开采成本较低,与我国关系友好,政局稳定,利于我国企业走出去与其开展合作。其次要继续与非洲国家合作,加强纳米比亚、尼日尔、博茨瓦纳、南非、坦桑尼亚、马拉维铀矿信息资料收集和综合研究,寻找优质矿业项目和勘查靶区,进行投资和产能合作。另外,要努力开拓加拿大、澳大利亚等铀矿资源强国的市场。这两个国家拥有丰富和优质的铀资源,本国有大型铀矿企业,掌握先进的铀矿地质勘查和采选冶技术,并在国外拥有大量优质铀矿山,我国企业应充分利用资金优势,抓住目前天然铀市场低迷的契机,与加拿大和澳大利亚铀矿公司合作开发优质铀矿资源。在进行中亚和非洲的投资时,也应加强与西方国家的大型企业进行合作形成矿业命运共同体和利益共同体,共同面对国际政治风险。

4 结论

(1)全球探明铀资源量巨大,但主要分布在哈萨克斯坦、澳大利亚、加拿大、纳米比亚、尼日尔等少数产铀国家,5 国铀资源量之和占全球总资源量的65%,多数发展核电的国家铀资源短缺,导致全球铀资源供需失衡。全球前10大铀业公司铀产量占全球产量的82.8%,产能非常集中。

(2)我国探明铀资源量有限,铀资源对外依存度达80%。核电高速发展,预测我国2030年当年铀需求量达18 800 t,而国内铀矿山产量增长有限,我国铀资源对外依存度将进一步提高。铀资源供给结构中贸易进口和境外矿山产能占比高,资源自给能力不足。

(3)对我国铀资源可持续发展提出三方面的对策和建议:一是以科技创新为引领,指导铀矿勘查和开发;二是加强国内铀矿勘查和开发力度;三是积极拓展中亚和非洲铀矿投资,掌握国外优质铀资源,提高我国铀矿企业在全球铀资源竞争格局中的话语权。