企业财务管理能力构成框架与评价指标构建

2021-07-25韦德洪范丽靖

韦德洪 范丽靖

【摘要】企业财务管理活动包括筹资活动、投资活动和经营活动, 企业财务管理能力包括筹资活动管理能力、投资活动管理能力、经营活动管理能力和财务管理综合能力。 其中: 筹资活动管理能力主要采用筹资计划完成率、筹资按时完成率、筹资目标成本实现率以及筹集资金当年使用率等指标评价; 投资活动管理能力主要采用投资项目按期开工率、投资项目按期完工率、投资金额计划完成率、完工项目投资预算完成率、投资项目违法违规率、投资项目安全事故发生率、投资项目按期投产率等指标评价; 经营活动管理能力主要包括销售管理能力、生产管理能力、采购管理能力、研发管理能力、分配管理能力, 每个方面的能力都有相应的指标评价; 财务管理综合能力主要包括传统的偿债能力、盈利能力、周转能力、成长能力, 每个方面的能力也都有相应的指标评价。

【关键词】财务管理能力;筹资活动管理能力;投资活动管理能力;经营活动管理能力

【中图分类号】 F276.1 【文献标识码】A 【文章编号】1004-0994(2021)09-0048-8

一、相关概念辨析

(一)“财务管理能力”还是“财务能力”

关于“财务管理能力”的称谓, 国内有的学者称为“财务管理能力”, 也有不少学者称为“财务能力”。 那么, 究竟应该称为“财务管理能力”还是“财务能力”? 本文认为, 应该从汉语词组的结构来进行界定。 《现代汉语词典》(商务印书馆,2012; 下同)将“财务”一词解释为“机关、企业、团体等单位中有关财产的管理或经营以及现金的出纳、保管、计算等事务”, 因此, 从词性角度来看, “财务”是一个名词, “能力”也是一个名词, 两者如若组成词组“财务能力”, 则是“名词+名词”形式的并列词组结构, 两个名词之间彼此地位平等、没有轻重主次之分, 无法体现出“该能力是企业财务管理活动所具有的”这一属性要求。 而“管理”是一个动词, 与“能力”這个名词搭配可以组成动宾结构的词组“管理能力”, 再加上“财务”这个修饰词, 组成了“财务管理能力”这个“名词+动词+名词”的复合式词组。 这样的词组才符合汉语词组的组成规范, 也才能体现出与财务管理活动相对应的能力。 因此, 本文采用“财务管理能力”而不采用“财务能力”这个称谓来描述财务管理所应具备的能力, 但鉴于不少学者采用“财务能力”这个称谓, 为表示尊重, 本文在介绍他们的文献时保留了其原有的称谓。

(二)“财务管理活动”还是“财务活动”

关于“财务管理活动”的称谓, 国内学者大都将其称为“财务活动”。 在《现代汉语词典》中, “活动”一词既可以用作动词, 也可以用作名词, 还可以用作形容词。 用作动词时, 其意有四: 一是(肢体)动弹、运动; 二是为达到某种目的而行动; 三是动摇、不稳定; 四是钻营、说情、行贿。 用作名词时, 其意是为达到某种目的而采取的行动。 用作形容词时, 其意是灵活、不固定。 本文认为, 当“财务”一词与“活动”一词在一起组成“财务活动”这个词组时, “活动”属于名词。 与“财务能力”不能成为一个规范的汉语词组一样, “财务活动”也不能成为一个规范的汉语词组。 只有在“财务”与“活动”之间加入一个动词“管理”, 才能组成一个规范的汉语词组“财务管理活动”。 因此, 应该采用“财务管理活动”而不是“财务活动”来描述财务管理过程中为达到某种目的而采取的一系列行动。

(三)财务管理活动包括哪些活动

杨雄胜[1] 认为企业的财务活动应概括为企业资金的配置活动, 包括以下环节: 资金估量、资金筹集、资金使用、资金分配以及资金投放。 罗福凯、夏鑫[2] 提出, 企业财务活动泛指企业生产经营过程中因资金周转运行而产生的各种经济活动, 包括资金筹集与投放、资金耗费与补偿、资金增值与分配等。 王关义等[3] 、庾安勤和杨明娜[4] 、马桂顺[5] 等学者均支持财务活动的“三活动论”观点, 即认为企业财务活动可以归结为筹资、投资和利润分配三个方面。 陆正飞[6] 、潘兆国和东育[7] 将企业财务活动分为筹资管理、投资管理、利润分配管理和营运资金管理, 简称“四活动论”。 彭韶兵[8] 则认为, 企业财务活动应分为筹资活动、投资活动、耗资活动、回收活动和分配活动, 简称“五活动论”。 谷褀和刘淑莲[9] 将企业财务活动分为长期投资管理、长期筹资管理和营运资本管理。 胡振兴[10] 将筹资和投资的内容进行整合, 认为企业财务活动包括资本预算、资本结构优化、营运资本管理和证券投资四个相互独立的部分。

本文认为, 根据《现代汉语词典》的解释, “财”有一种字义是“钱和物资的总称”, “务”有一种字义是“事情”, “财务”就是那些“跟钱和物资有关的事情”。 而钱是货币性资产, 物资是非货币性资产, 两者合称为“资产”。 因此, 从汉字的字义去理解, 财务本质上就是那些“跟资产有关的事情”, 财务管理本质上就是“对那些跟资产有关的事情所进行的管理”[11] 。 跟资产有关的事情大致可分为三类: 资产的取得、资产的耗用和资产的保全。 这些都离不开筹资活动、投资活动和经营活动[11] 。 可见, 财务管理活动应该包括筹资活动、投资活动和经营活动这三大活动。 本文就是基于这三大财务管理活动的视角, 探讨企业财务管理能力的构成框架与评价指标, 以期为有关各方更加全面地评价企业的财务管理能力提供参考。

二、国内关于财务管理能力构成框架的文献综述

鉴于国内有学者采用“财务管理能力”这个称谓, 也有学者使用“财务能力”这个称谓的现实, 为了更加清晰地反映相关文献的观点, 本文把收集到的文献划分为采用“财务管理能力”称谓的文献、采用“财务能力”称谓的文献以及探讨财务管理能力与财务能力之间关系的文献三类。

(一)采用“财务管理能力”称谓的文献的主要观点

采用“财务管理能力”称谓的文献的主要观点有: 张文康[12] 认为, 企业财务管理能力的基本构成要素为学习能力、金融关系能力、财务控制能力、信息处理能力; 刘永丽[13] 指出, 企业财务管理能力是企业能力体系的一个分支, 包括传统的财务治理能力、财务表现能力、资本运作能力和产融结合能力四个方面; 秦素霞[14] 认为, 企业财务管理能力包括财务管理基础分析能力、财务管理活动分析能力、财务管理效果分析能力三个方面; 高宇茜[15] 提出, 企业财务管理能力的构成要素包括财务治理能力、财务活动能力、财务控制能力、财务贡献能力四个方面。

(二)采用“财务能力”称谓的文献的主要观点

采用“财务能力”称谓的文献的主要观点有: 褚秉衷、蔡晓玉[16] 认为, 企业财务能力由偿债能力、营运能力和盈利能力三大类构成; 荆新、王化成[17] 在此基础上添加了“发展能力”为第四大类构成; 李晓等[18] 则认为, 第四大类能力构成应为“现金获取能力”; 朱开悉[19] 指出, 财务能力除三大类构成之外还应包括成长能力与社会贡献能力; 随后朱明[20] 将筹资能力添入其中构成财务能力的六个方面; 赫连志巍[21] 依据企业突变式转型要求, 将财务能力确定为财务战略管理能力、融资能力、投资能力和财务风险控制能力四个维度。

(三)探讨财务管理能力与财务能力之间关系的文献的主要观点

关于财务管理能力与财务能力之间的关系, 在本文所收集到的文献中, 学者们一致认为财务管理能力是财务能力的一种或者是形成财务能力的基础之一。 比如, 牟文、程宏伟[22] 认为, 财务管理能力是形成财务能力的基础之一, 财务管理能力的基本构成要素包括学习能力、金融关系能力、财务控制能力、信息处理能力、财务预警能力。 张星文[23] 提出, 企业财务能力由财务管理能力、财务活动能力、财务表现能力构成, 其中财务管理能力主要包括财务决策能力、财务控制能力、财务协调能力、财务规范能力和财务创新能力。 谢全胜[24] 则认为, 财务能力包括财务营运能力、财务管理能力和财务应变能力, 其中财务管理能力包括财务预测能力、财务决策能力、财務计划能力、财务控制能力、财务分析能力。 朱华建[25] 指出, 财务管理能力是形成财务能力的坚实基础, 包括财务战略管理能力、学习创新能力、内部资源配置能力、外部资源整合能力、风险管理能力、财务结果表现(价值创造)能力六个方面。

(四)文献的简要述评

国内关于财务管理能力或财务能力的文献大致上呈现出以下四个特征: 第一, 在采用“财务管理能力”这个称谓的文献中, 有关企业财务管理能力构成框架的观点相对分散, 可谓百花齐放、百家争鸣。 第二, 在采用“财务能力”这个称谓的文献中, 有关企业财务能力构成框架的观点则相对集中, 认为企业财务能力主要由盈利能力(获利能力)、偿债能力、营运能力、成长能力(发展能力)等构成。 第三, 在财务管理能力与财务能力之间的关系这个问题上, 学者们一致认为财务管理能力是财务能力的一种或者是形成财务能力的基础之一。 第四, 几乎没有文献从企业财务管理活动(包括筹资活动、投资活动和经营活动)这个视角来讨论企业财务管理能力的构成框架, 这给本文的研究留下了弥足珍贵的空间。

三、基于财务管理活动视角的企业财务管理能力构成框架

研究企业财务管理能力构成框架, 目的是让有关各方更好地评价企业的财务管理能力, 因此, 搭建企业财务管理能力构成框架, 必须遵循一个原则, 即所搭建的框架内的每一种财务管理能力都必须具有可计量性和可评价性, 否则所构建的财务管理能力构成框架就会因为不具有可操作性而失去实际意义。

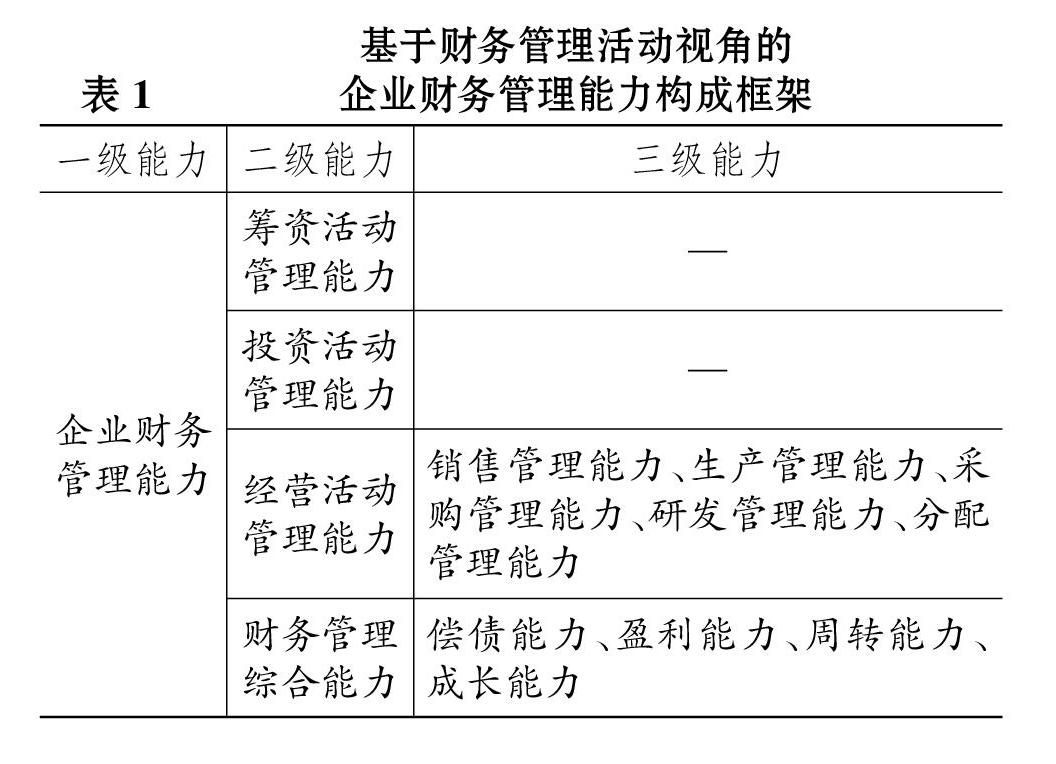

如前文所说, 企业财务管理活动包括筹资活动、投资活动和经营活动, 因此, 财务管理能力的构成框架中就应该包含筹资活动管理能力、投资活动管理能力以及经营活动管理能力三个部分。 其中, 经营活动管理能力主要包括销售管理能力、生产管理能力、采购管理能力、研发管理能力、分配管理能力等。 此外, 为了综合体现企业财务管理活动的整体财务状况、经营成果和发展水平, 财务管理能力中还应该设置财务管理综合能力这一种能力, 它主要包括传统的偿债能力、盈利能力(或获利能力, 下同)、周转能力(或营运能力, 下同)、成长能力(或发展能力, 下同)。 至此, 本文基于财务管理活动视角所搭建的企业财务管理能力构成框架已经形成, 如表1所示。

四、基于财务管理活动视角的企业财务管理能力评价指标

(一)筹资活动管理能力评价指标

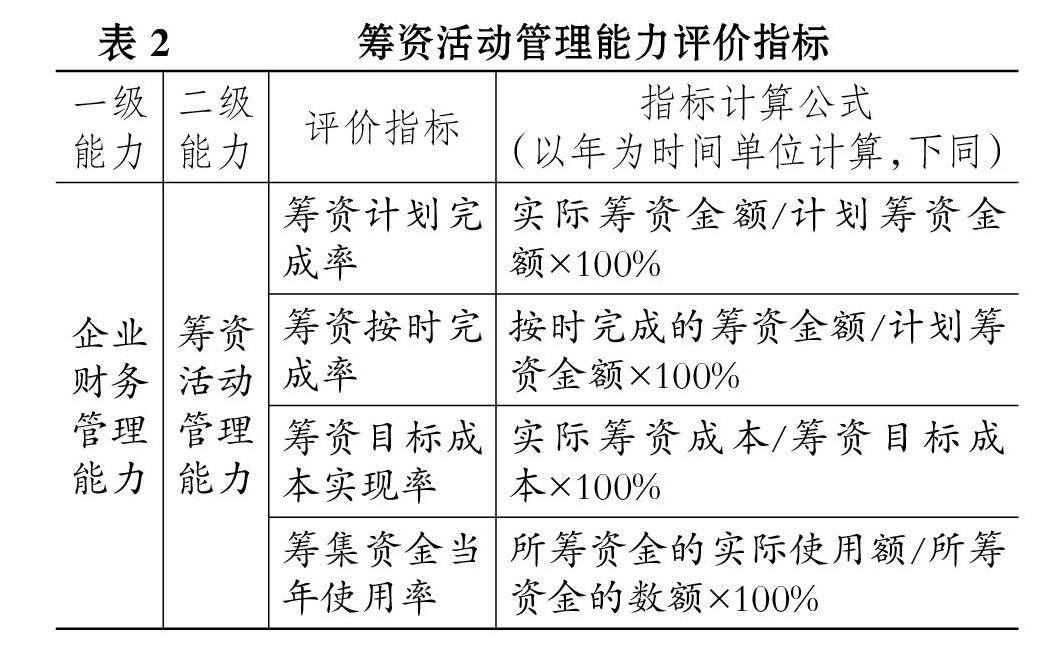

筹资活动管理能力评价指标主要有筹资计划完成率、筹资按时完成率、筹资目标成本实现率、筹集资金当年使用率。

1. 筹资计划完成率。 该指标反映企业当年计划筹集的资金数额的实际完成情况。 实际工作中, 企业既有可能未完成筹资计划, 也有可能超额完成筹资计划, 筹资计划完成率能够客观地反映出企业对筹资活动进行管理的能力。 该指标值越大, 说明筹资活动管理能力越强; 反之则越弱。

2. 筹资按时完成率。 该指标反映企业当年筹资计划的按时完成情况。 实际工作中, 企业不一定都能够按时完成筹资计划, 比如, 企业计划在某年10月份筹集到一笔资金, 但由于各种因素的影响, 直到当年12月份资金才筹集到位, 这就反映出企业的筹资活动管理能力存在问题。 该指标值越大, 说明筹资活动管理能力越强; 反之则越弱。

3. 筹资目标成本实现率。 该指标反映企业当年筹资的目标成本的实现情况。 企业在筹资活动管理的过程中通常会对筹资成本设定一个目标, 筹资目标成本的实现情况体现了企业对筹资成本的实际管控能力。 该指标值越小, 说明筹资活动管理能力越强; 反之则越弱。

4. 筹集资金当年使用率。 该指标反映企业当年筹集到的资金在当年的实际使用情况。 实际工作中, 有的企业可能会过度筹资, 造成资金的浪费, 设置这个指标就是为了考察企业制定筹资计划的合理性与科学性, 避免过度筹资所导致的资金浪费。 该指标值越大, 说明筹资活动管理能力越强; 反之则越弱。

综上, 筹资活动管理能力评价指标及其计算如表2所示。

(二)投资活动管理能力评价指标

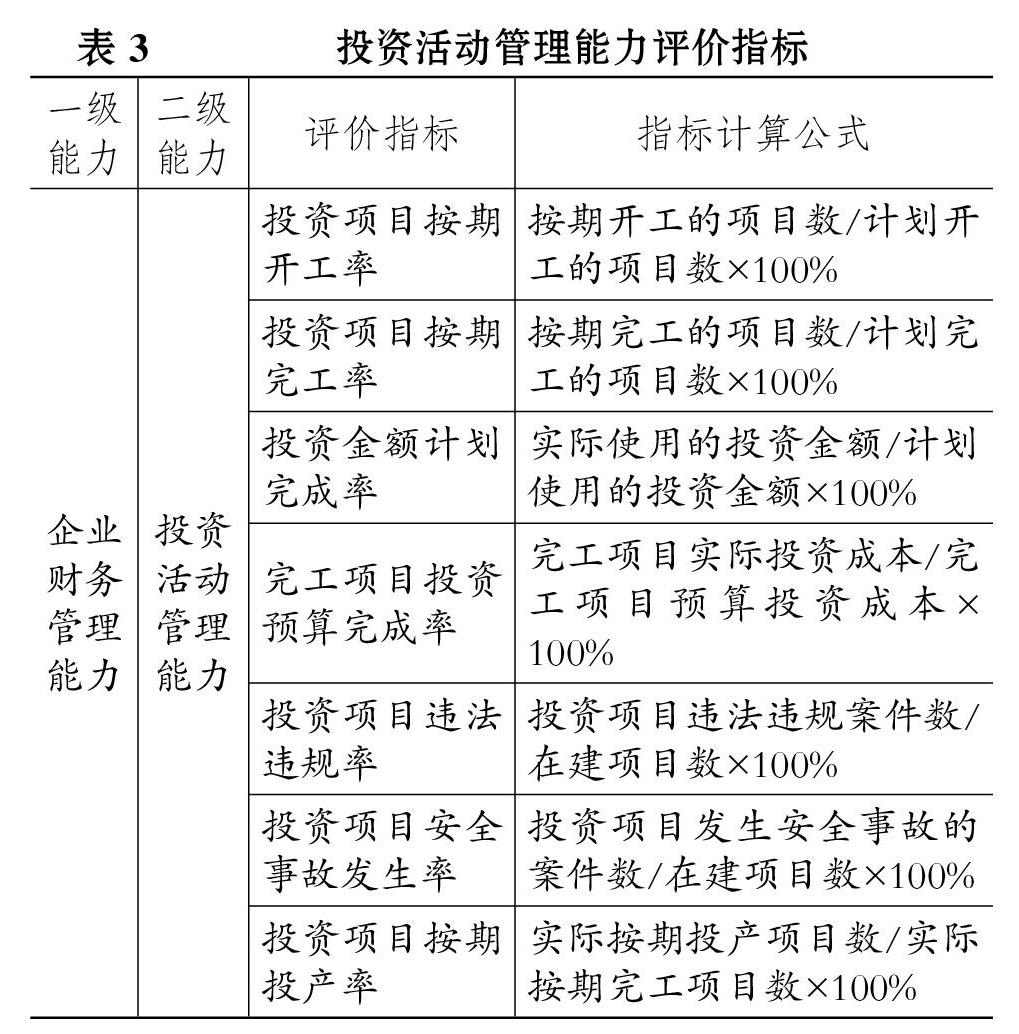

投资活动管理能力评价指标主要有投资项目按期开工率、投资项目按期完工率、投资金额计划完成率、完工项目投资预算完成率、投资项目违法违规率、投资项目安全事故发生率、投资项目按期投产率。

1. 投资项目按期开工率。 该指标反映企业当年计划开工的投资项目的按期开工情况。 实际工作中, 有的项目由于各种因素的影响而不能按期开工, 从而削弱了企业投资活动管理能力。 该指标值越大, 说明投资活动管理能力越强; 反之则越弱。

2. 投资项目按期完工率。 该指标反映企业当年计划完工的投资项目的按期完工情况。 实际工作中, 由于各种因素的影响, 很多项目不能按期完工, 从而削弱了企业投资活动管理能力。 该指标值越大, 说明投资活动管理能力越强; 反之则越弱。

3. 投资金额计划完成率。 该指标反映企业当年计划使用的投资金额的实际使用情况。 实际工作中, 企业当年计划使用的投资金額也会因为各种因素的影响而未能用完, 从而降低了企业投资活动管理能力。 该指标值越大, 说明投资活动管理能力越强; 反之则越弱。

4. 完工项目投资预算完成率。 该指标反映企业当年完工的投资项目的投资预算完成情况。 实际工作中, 完工的投资项目既有超预算完工的, 也有在预算范围内完工的。 完工项目投资预算完成率可以评价企业投资预算的编制水平、编制质量和控制效果。 理论上说, 该指标值以100%为最佳。

5. 投资项目违法违规率。 该指标反映企业当年投资项目的违法违规情况。 中央和地方政府关于投资项目建设的法律规章很多, 企业稍有不慎就有可能因违法违规而受到处罚。 该指标值有可能等于100%, 也有可能大于或小于100%。 指标值越小, 说明投资活动管理能力越强; 反之则越弱。

6. 投资项目安全事故发生率。 该指标反映企业当年投资项目发生安全事故的情况。 投资项目发生安全事故在所难免, 管理得好, 事故就少; 管理得不好, 事故可能就多。 投资项目安全事故发生率反映了企业管理投资活动能力的大小。 该指标值有可能等于100%, 也有可能大于或小于100%。 指标值越小, 说明投资活动管理能力越强; 反之则越弱。

7. 投资项目按期投产率。 该指标反映企业当年投资项目按期投产的情况。 实际工作中, 有些投资项目虽然完工了, 但由于某些原因而不能按期投产, 削弱了企业的投资活动管理能力。 该指标值越大, 说明投资活动管理能力越强; 反之则越弱。

综上, 投资活动管理能力评价指标及其计算如表3所示。

(三)经营活动管理能力评价指标

企业经营活动管理能力主要包括: 销售管理能力、生产管理能力、采购管理能力、研发管理能力、分配管理能力等。

1. 销售管理能力评价指标。 由于一家企业往往同时销售若干种商品, 因此, 在计算销量指标(如采用销量计算销售计划完成率)时需要将其中一种商品作为标准商品, 然后采用适当的方法将其他商品的销量换算为标准商品的销量(约当销量)。 销售管理能力评价指标如下: ①销售收入增长率。 该指标反映企业销售收入的增长情况。 指标值越大, 说明销售管理能力越强; 反之则越弱。 ②销售计划完成率。 该指标反映企业销售计划的完成情况。 指标值越大, 说明销售管理能力越强; 反之则越弱。 ③目标销售费用实现率。 该指标反映企业目标销售费用的实现情况。 理论上说, 指标值以100%为最佳。 ④销售金额收回率。 该指标反映企业销售金额的收回情况。 指标值越大, 说明销售管理能力越强; 反之则越弱。 ⑤销售合同违约情况发生率。 该指标反映企业销售合同的违约情况。 指标值越小, 说明销售管理能力越强; 反之则越弱。 ⑥销售违法违规情况发生率。 该指标反映企业在销售商品的过程中发生违法违规行为的情况。 指标值越小, 说明销售管理能力越强; 反之则越弱。

2. 生产管理能力评价指标。 由于一家企业往往同时生产若干种商品, 因此, 在计算产量指标(如采用产量计算生产计划完成率)时需要将其中一种商品作为标准商品, 然后采用适当的方法将其他商品的产量换算为标准商品的产量(约当产量)。 生产管理能力评价指标如下: ①生产计划完成率。 该指标反映企业生产计划的完成情况。 指标值越大, 说明生产管理能力越强; 反之则越弱。 ②目标生产成本总额实现率。 该指标反映企业目标生产成本总额的实现情况。 理论上说, 指标值以100%为最佳。 ③目标单位生产成本实现率。 该指标反映企业目标单位生产成本的实现情况。 理论上说, 指标值也是以100%为最佳。 ④商品缺货率。 该指标反映企业生产的商品不能满足销售发货需要的情况。 指标值越小, 说明生产管理能力越强; 反之则越弱。 ⑤意外停工率。 该指标反映企业生产过程中意外停工的发生情况。 指标值越小, 说明生产管理能力越强; 反之则越弱。 ⑥废品损失率。 该指标反映企业生产过程中废品损失的发生情况。 指标值越小, 说明生产管理能力越强; 反之则越弱。

3. 采购管理能力评价指标。 由于一家企业往往同时采购若干种物资, 因此, 在计算采购量指标(如采用采购量来计算采购计划完成率)时需要确定其中一种物资为标准物资, 然后采用适当的方法将其他物资的采购量换算为标准物资的采购量(约当采购量)。 采购管理能力评价指标如下: ①采购计划完成率。 该指标反映企业物资采购计划的完成情况。 指标值越大, 说明采购管理能力越强; 反之则越弱。 ②目标采购成本总额实现率。 该指标反映企业目标采购成本总额的实现情况。 理论上说, 指标值以100%为最佳。 ③目标单位采购成本实现率。 该指标反映企业目标单位采购成本的实现情况。 理论上说, 指标值也是以100%为最佳。 ④采购计划按时完成率。 该指标反映企业采购计划的按时完成情况。 指标值越大, 说明采购管理能力越强; 反之则越弱。 ⑤领料满足率。 该指标反映企业采购的物资对各个耗用部门领用物资的满足程度。 指标值越大, 说明采购管理能力越强; 反之则越弱。

4. 研发管理能力评价指标。 研发管理能力评价指标如下: ①研发支出率。 该指标反映企业当年的研发强度。 指标值越大, 说明研发管理能力越强; 反之则越弱。 ②研发支出资本化率。 该指标反映企业当年研发支出资本化的程度。 指标值越大, 说明研发管理能力越强; 反之则越弱。 ③研发支出专利产出率。 该指标反映企业当年每万元研发支出获得的专利数量。 指标值越大, 说明研发管理能力越强; 反之则越弱。 ④专利申请成功率。 该指标反映企业当年成功申请到的专利所占的比例。 指标值越大, 说明研发管理能力越强; 反之则越弱。

5. 分配管理能力评价指标。 关于分配, 学术界有广义分配观和狭义分配观两种观点。 其中, 广义分配观是指对企业所有的利益相关者进行利益分配, 狭义分配观仅仅是指对股东进行利润分配。 本文尝试从广义分配观的角度来探讨分配管理能力评价指标。 企业的利益相关者主要包括职工、非客户债权人(如银行、企业债券持有者等)、上游客户、下游客户、政府部门、社会公众(环境利益共享者)、股东等。 对应以上利益相关者, 本文认为, 分配管理能力评价指标如下:

(1)对职工利益分配的管理能力评价指标。 对职工利益分配的管理能力评价指标如下: ①营业收入薪酬率。 该指标反映企业当年职工薪酬总额占营业收入的比重。 指标值越大, 说明企业对职工利益分配的管理能力越強; 反之则越弱。 ②薪酬按期支付率。 该指标反映企业当年按期支付职工薪酬的程度。 指标值越大, 说明企业对职工利益分配的管理能力越强; 反之则越弱。

(2)对非客户债权人利益分配的管理能力评价指标。 对非客户债权人利益分配的管理能力评价指标主要是债务按期偿付率, 该指标反映企业当年按期偿付银行、债券持有者等非客户债权人债务的程度。 指标值越大, 说明企业对非客户债权人利益分配的管理能力越强; 反之则越弱。

(3)对上游客户利益分配的管理能力评价指标。 对上游客户利益分配的管理能力评价指标主要是货款按期支付率, 该指标反映企业当年按期支付上游客户货款的程度。 指标值越大, 说明企业对上游客户利益分配的管理能力越强; 反之则越弱。

(4)对下游客户利益分配的管理能力评价指标。 对下游客户利益分配的管理能力评价指标如下: ①商品按期发货率。 该指标反映企业当年销售商品按期发货的程度。 指标值越大, 说明企业对下游客户利益分配的管理能力越强; 反之则越弱。 ②所售商品合格率。 该指标反映企业当年所售商品的合格程度。 指标值越大, 说明企业对下游客户利益分配的管理能力越强; 反之则越弱。

(5)对政府部门利益分配的管理能力评价指标。 对政府部门利益分配的管理能力评价指标如下: ①营业收入税费率。 该指标反映企业当年实际缴纳的税费金额占营业收入的比重。 指标值越大, 说明企业对政府部门利益分配的管理能力越强; 反之则越弱。 ②税费按期缴纳率。 该指标反映企业当年按期缴纳税费的程度。 指标值越大, 说明企业对政府部门利益分配的管理能力越强; 反之则越弱。

(6)对社会公众利益分配的管理能力评价指标。 对社会公众利益分配的管理能力评价指标如下: ①环境治理投入强度。 该指标反映企业当年用于环境治理的投入占营业收入的比重。 指标值越大, 说明企业对社会公众利益分配的管理能力越强; 反之则越弱。 ②环境处罚强度。 该指标反映企业当年因环境问题被政府有关部门处罚的金额占营业收入的比重。 指标值越小, 说明企业对社会公众利益分配的管理能力越强; 反之则越弱。

(7)对股东利益分配的管理能力评价指标。 对股东利益分配的管理能力评价指标如下: ①利润分配率。 该指标反映企业当年实际分配的利润金额占可供分配利润金额的比重。 指标值越大, 说明企业对股东利益分配的管理能力越强; 反之则越弱。 ②每股现金股利。 该指标反映企业当年每股现金分红的强度。 指标值越大, 说明企业对股东利益分配的管理能力越强; 反之则越弱。

综上, 经营活动管理能力评价指标及其计算如表4所示。

(四)财务管理综合能力评价指标

财务管理综合能力是综合体现筹资活动管理、投资活动管理、经营活动管理的整体财务状况、经营成果和发展水平的能力, 主要由传统的偿债能力、盈利能力、周转能力、成长能力所构成。 由于人们对这四个传统的财务管理能力比较熟悉, 也比较认可, 故本文不再对其进行赘述, 仅列表反映, 如表5所示。

五、总结与展望

(一)总结

企业财务管理活动包括筹资活动、投资活动和经营活动, 因此, 企业财务管理能力就应由筹资活动管理能力、投资活动管理能力、经营活动管理能力和财务管理综合能力四种能力构成。 其中: 筹资活动管理能力是指企业对筹资活动进行管理所应该具有的能力, 主要采用筹资计划完成率、筹资按时完成率、筹资目标成本实现率以及筹集资金当年使用率等指标进行评价; 投资活动管理能力是指企业对投资活动进行管理所应该具有的能力, 主要采用投资项目按期开工率、投资项目按期完工率、投资金额计划完成率、完工项目投资预算完成率、投资项目违法违规率、投资项目安全事故发生率、投资项目按期投产率等指标进行评价; 经营活动管理能力是指企业对经营活动进行管理所应该具有的能力, 主要包括销售管理能力、生产管理能力、采购管理能力、研发管理能力、分配管理能力等, 每个方面的能力都有相应的评价指标; 财务管理综合能力是综合体现筹资活动管理、投资活动管理、经营活动管理的整体财务状况、经营成果和发展水平的能力, 主要由传统的偿债能力、盈利能力、周转能力、成长能力所构成, 每个方面的能力也都有相应的评价指标。

(二)展望

本文从财务管理活动的视角进行探讨, 所搭建的企业财务管理能力构成框架和评价指标有一定的创新性和可操作性, 可供理论界和实务界商榷或尝试应用。 除了从财务管理活动的视角探讨企业财务管理能力构成框架和评价指标的搭建, 还可以从财务管理客体、财务管理手段、财务管理工具等视角进行探讨。 此外, 筹资活动管理能力和投资活动管理能力是否能细分出三级能力也值得探讨。 这些或许就是未来可期的研究方向。

【 主 要 参 考 文 献 】

[1] 杨雄胜.财务本质的重新认识[ J].财政研究,1993(11):21 ~ 26.

[2] 罗福凯,夏鑫.论财务活动的理论框架[ J].财贸研究,1993(6):46 ~ 49.

[3] 王关义,华宇虹,何志勇.财务管理[M].北京:经济管理出版社,2007:1 ~ 385.

[4] 庾安勤,杨明娜.财务管理[M].成都:电子科技大学出版社,2008.

[5] 马桂顺.财务管理[M].北京:旅游教育出版社,2008:1 ~ 278.

[6] 陆正飞.财务管理[M].大连:东北财经大学出版社,2001:1 ~ 416.

[7] 潘兆国,东育.财务管理[M].厦门:厦门大学出版社,2012:1 ~ 520.

[8] 彭韶兵.财务管理[M].北京:高等教育出版社,2003:1 ~ 455.

[9] 谷祺,刘淑莲.财务管理[M].大连:东北财经大学出版社,2007:1 ~ 424.

[10] 胡振兴.企业财务活动论的评述和反思[ J].中南财经政法大学学报,2012(5):121 ~ 126.

[11] 韦德洪.中国特色财务管理学科的构建:我的几点主张[ J].会计之友,2011(14):4 ~ 8.

[12] 张文康.财务管理能力的构成要素[ J].山西财税,2002 (1):45.

[13] 刘永丽.企业财务管理能力评价体系之我见[ J].财务与会计(理财版),2013(11):64 ~ 65.

[14] 秦素霞.加强企业财务管理能力评价体系构建的分析[ J].中国经贸,2015(13):187 ~ 188.

[15] 高宇茜.企业财务管理能力认证体系构建[ J].财会通讯, 2018(8):79 ~ 82.

[16] 褚秉衷,蔡曉玉.试论企业财务能力[ J].煤炭经济研究, 1994(4):61 ~ 62.

[17] 荆新,王化成.财务管理学[M].北京:中国人民大学出版社,2000.

[18] 李晓,李娜,余玉苗.企业财务能力评价模型及其运用[ J].财会通讯(学术版),2005(7):70 ~ 73.

[19] 朱开悉.财务管理目标与企业财务核心能力[ J].财经论丛(浙江财经学院学报),2001(5):50 ~ 56.

[20] 朱明.基于熵权法和灰色系统理论的企业财务能力评价[ J].统计与决策,2009(23):182 ~ 184.

[21] 赫连志巍.财务能力对企业突变式转型影响评价[ J].企业经济,2020(12):38 ~ 46.

[22] 牟文,程宏伟.论财务管理能力[ J].经济体制改革,2002(3):56 ~ 58.

[23] 张星文.企业财务能力诊断指标体系的构建[ J].财会月刊,2003(23):12 ~ 13.

[24] 谢全胜.谈企业核心竞争力的另类源泉——财务能力[ J].金融与经济,2005(5):78 ~ 79.

[25] 朱华建.中国企业财务管理能力体系构建与认证研究[D].大连:东北财经大学,2013.