商业变现未稳、用户留存难 Keep上市有几成把握?

2021-07-07张书琛

张书琛

拿什么留住用户?

疫情加快了多个行业的发展,线上+线下的健身赛道就是其中之一。其中的佼佼者Keep以惊人的速度发展成为互联网健身行业的独角兽,3月以来,刚完成F轮融资的Keep即将冲刺美股IPO消息频传。Keep的成长轨迹并不复杂,2014年以公众号形式出道,迅速积累起原始用户之后,2015年便上线了App。2020年,3亿用户在Keep上消耗了1913亿卡路里,但这款App已经不能简单地用“健身工具”来诠释。

“应用越来越复杂了。”注册Keep四年的小安最近发现Keep变“重”了,“以前很简单打开就能练习,现在仅仅是找到适合自己的课程就很费事,心仪的课程一般是会员专用,或者选到的课程根本不适合自己的身体状况。”

小安疫情前一直处于下载Keep、再卸载的轮回中,真正连续使用还是在家隔离期间,“闲着也是闲着不如锻炼下身体”。

林盖也是其中一员。疫情期间,线下健身房纷纷关店,一周要去四次健身房的深度健身迷林盖只好自己在家里活动。可惜家里缺少器具,又没有健身房氛围,被朋友推荐开始用起了Keep。

用了一段时间林盖发现Keep的课程对于日常的锻炼倒是够了,可是强度以及塑形等功能却难成线下健身房的代餐,“软件里面的课程是针对有点运动基础,或健身要求并不高的用户,专业一点的很难找到适合自己的。比如我想增肌,就必须有器械,Keep倒是会推荐到商城购买,但是专业的运动品牌,口碑好、便宜的有那么多,比如迪卡侬,为什么我要在Keep商城买呢?况且放家里还占地方,不是首选。”

还有一个变化让小安很无奈,原本免费的课程,不知何时被划至付费会员服务中。比如之前的跑步计划,“我能理解商家需要收入支撑运营,但这个跑步计划并没有什么特别之处,任何人都可以自己制定,不知道为什么成了会员专享。”

为了获得更专业、有效的课程,也为了激励自己,小安还是选择了最高档价值218元的年卡会员。但是小安充值后又发现,很多所谓的会员专享权益比较鸡肋,“会员课程包含的主要动作都和免费课程基本重合; 动作精讲也很多余,一方面非会员可以根据图示和说明矫正动作,另一方面动作精讲着实太长了,会员都不一定有耐心看下去……”

尤其是疫情好转,日常工作恢复后,三天打渔两天晒网的运动频率,让她产生了放弃的想法,最终还是将年卡挂上闲鱼。

会员专属课程的价值受到质疑

社区动态的推荐忽略了时效性(截图日期为2021年4月28日)

“Keep的付费课程相比于B站健身视频,或者KOL自己的视频并没有什么特别的个性化和针对性,仍然是基于算法的模式训练视频拼凑,没有真人私教的带练感。”另一位资深健身爱好者告诉电脑报,去年上线的直播课虽然在一定程度上提高了用户和教练的互动,但更多的还是教练单向的传输,和录播课程相似度很高,更不会让人有复购的欲望。

虽然如此,会员费用仍然是Keep的营收三驾马车之一。平台没有透露过会员费用的具体利润,但据Keep合伙人及副总裁刘冬透露,目前线上业务是Keep最大的投入,而会员这一高毛利的互联网产品和服务,“足够cover线上费用”。

在用户不满的另一边,是人们对健身不断上涨的热情。根据Keep官方数据,截至2021年3月,其拥有3亿注册用户、4000万MAU(月活跃用户数量)和600万DAU(日活跃用户数量);而在疫情期间,Keep的月活量曾一度超过800万。

这样的成绩对于一个工具类App来说非常难得。但工具类App的局限,加之作为“反人性”的运动健身功能,Keep并不能像抖音、快手等短视频App一样带有天然的上瘾性质。但高月活量意味着高流量,这是吸引投资人最重要的资本之一,也是平台进而实现商业变现的基础。

为了增强用户与平台的黏度,Keep和所有互联网企业一样,打起了社交的主意。在Keep社区频道,有关注、动态、圈子三个子频道,和众多主打社区文化的App并无不同 。

但这种社区模式难以抗衡用户黏度極高、拥有上亿流量池,并且免费的B站。打开Keep的社区分栏,也就是每天有300万访问量的最重要页面,至今依然挂着三个月前甚至半年前的陈旧内容。这说明社区内容是经过筛选的,但是这种精选后尴尬的社区氛围或许说明,Keep这个平台上,能够输出优质内容的个人用户少之又少,用户也很少选择在这里建立社交联系。

“如果想分享还是会选择微信这类软件,我打开Keep是为了健身不是想社交。”林盖直言很少会翻阅社区消息,如今线下健身房已经恢复,自己使用Keep的频率更低了。

商业变现症结难破

留住用户曾经是Keep的强项。2014年,当健身的概念刚刚兴起的时候,国人主要选择的运动是简单的跑步、球类运动;专业健身房虽然不断增多,但高价和强制办卡的痼疾又让人望而却步;移动通信市场虽有咕咚、悦动圈等各类运动App,但都比较专业,关注更加细分的领域。为体型所苦、却又没闲钱去健身房的健身小白们只好自寻门路。Keep创始人兼CEO王宁就是其中之一。

当时还在各个互联网公司辗转实习的王宁体重接近180斤,在毕业前夕的空余时间利用网络搜集的资料,自行减肥瘦到128斤,成了朋友口中的“健身icon”,纷纷求教。看到广大运动小白需求的王宁,2015年推出优质内容为主要卖点的Keep,以解决个人健身动作不专业、健身无计划等问题为目标,迅速占领市场,用户数突破一亿仅用了不到3年。

很快王宁就意识到,有了用户,但获得用户长久的关注却是一个难题。QuestMobile数据显示,2015年到2019年,Keep的活跃用户数据虽然在上升,用户使用时长却一直呈下跌趋势,其间虽有短暂上升,但又马上跌回2016年的数值。

尽管如此,Keep仍然长期处于线上健身领域用户量的龙头地位。数据显示,2021年2月,Keep在运动类App中活跃用户数排名第一,是第二名的四倍左右。

Keep的月活量一直是同品类龙头(制图:QuestMobile数据)

以智能動感单车为例的消费品,Keep并不是首选

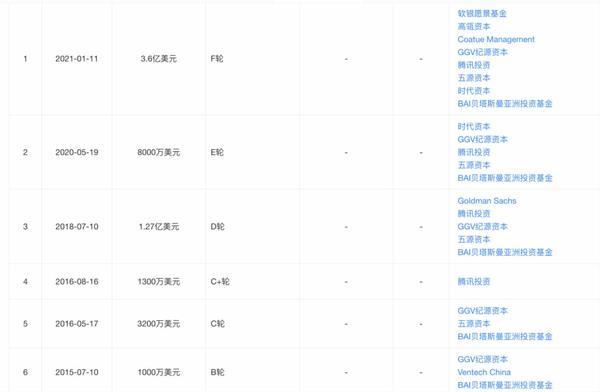

Keep F轮融资后终于传出上市消息(图源:天眼查)

但长久以来一直难以突破百万量级的日活数据,以及一系列商业变现尝试都难有水花的情况,一度让资本对整个行业望而却步。

五年来,Keep一直在尝试的多元化商业变现,究其根本,与互联网产业普遍的变现模式并无不同:广告、会员及内容付费以及电商(即消费品)。2017年,Keep正式切入电商,围绕健身用户需要的“吃、穿、用、练”四个场景推出产品,涵盖了硬件、商城、线下运动空间Keepland以及轻食。

但问题是,这些商业变现尝试总是不了了之,难以持续。比如,Keep曾尝试线上售卖沙拉等鲜食,不过在半年多后就下架了。内部人士透露,是因为Keep的量太小,无法支持要求较高的鲜食冷链运输,所以后来只做预包装食品,但同质化产品多,市场竞争力不强。

还有Keep从2018年初开始做的线下健身房Keepland,对标超级猩猩等细分领域公司,收费模式也同样是照搬,为按次收费的团课。但健身房是重资产运营,且早已是一片红海,Keepland扩张速度缓慢。2019年底,多家门店“出于运营效率的考虑,决定闭店暂做休整”,如今,打开Keepland小程序可以看到仅剩北京的9家门店仍在安排团课。

随着多方面的商业化探索,2018年成为Keep快速扩张的一年。据了解,当年Keep的团队规模从200多人增加到800多人,而在Keep不断试错后,部分员工又马上成为被“优化”的对象。2019年,Keep裁员100多人。

有内部员工在网上吐槽,当时的裁员是可以预料的,“Keep把一个小而美的垂直领域功能性App扩张成一个近千人的大公司,没几个部门真正创造利润,用户和营收都在下降但运营成本翻了上百倍。App越来越臃肿、基本功能面目全非,用户不满意,员工又有什么价值?”

资本等不及了?

但商业变现已然成为Keep不得不完成的任务。

4月21日,刘冬在新品发布会上宣布,虽然会员费用利润最大,但“Keep的消费品在线上的年销售额已超过10亿元,是Keep营收贡献最大的业务”。显然,消费品业务包括智能动感单车、跑步机等,是接下来商业化的重点。

但是利用消费品变现的道路真的好走吗?以智能动感单车和跑步机为例,不仅有来自同赛道企业的竞争,还有像小米、华为、苹果这样的互联网公司降维打击,考虑技术优势和性价比,Keep都不是首选。

转机伴随着“黑天鹅”到来。

2020年,疫情让家庭健身话题掀起一波热潮,也让全民健身与科技健身成为加速赛道,连带着也让处于危机边缘的Keep搭上了快车道,助其摆脱了像墨迹天气一样泯然于众人的命运。

资本的青睐是最好的证明。今年1月11日,Keep宣布完成3.6亿美元F轮融资,由软银愿景基金领投,高瓴资本、高都资本跟投,GGV纪源资本、腾讯等老股东继续追加投资,而此时距离E轮投资不过半年。F轮融资过后,Keep的估值也翻番达到20亿美元,成为国内运动健身赛道绝对的独角兽。

而在F轮融资之后,Keep即将上市的消息甚嚣尘上。近日,市场又传出风声:Keep最早将在今年4月底在美国递表,可能于第三季度上市。

Keep筹备上市也在市场意料之中。

当下,随着移动互联网红利消失,资本寒冬让市场变得更“冷静”,投资人普遍对投资回报慢的企业开始失去耐心,变现取代增长成为新的关键词。

“回报快正是投资机构首选互联网行业的主要原因。”长期追踪运动类App的行业分析师曹健认为,趁着市场正热,融资上市、冲刺IPO的选择对于投资人来说肯定更有利,毕竟“投资人也要回报,比如GGV纪源资本这样陪跑七年的老股东,肯定不想再继续这种无限游戏了”。

一旦上市,没有了包容的投资人,而是面向整个市场,还没有探索出可靠的商业变现模式的Keep该如何避免“流血上市”?

警惕过度营销下的断流

近年来,随着人们健康意识的觉醒,健身市场各类细分赛道都跑出了一定体量的企业。服装类有靠瑜伽裤起家的Lululemon;器械类有“家庭健身第一股”Pelonton;健身房类有超级猩猩、乐刻运动等以O2O平台+器械运动为核心服务的健身运动空间,均已获得多轮融资;代餐品牌WorldLab也已经完成第四轮融资;工具类App除了Keep外,还有薄荷健康、成立于2009年的咕咚体育、悦动圈等等。

健身赛道在疫情后成为新的热点。4月,来自成都的家庭健身品牌FITURE公司完成B轮3亿美元融资,集齐了14家头部VC,估值超过10亿美金。可以得见,作为运动健身方面的垂直类线上平台,Keep的商业化既要面临外部竞争,还要面临活跃用户的天花板和商业变现的不确定性。

无论是着重线上内容还是线下门店,在运动健身赛道,“用户”都是核心资产——用户会带来营收、产生社交裂变、带来流量。总而言之,用户数量和续费率(复购率)是行业的生命线。

而留住用户最重要的是提供有价值的优质内容,换句话说,只有优质的专业内容才是Keep们的“护城河”,才能让用户心甘情愿留下来。“内容本身能带来品牌溢价,获取优质内容的用户也愿意为消费品买单,带来更高的毛利。”曹健评价,如果想取得好的商业回报,Keep如今的重点应该是客户的留存,而非一味追求变现,与自己“没必要过度电商化、广告化破坏用户关系“的价值观相冲突。

Keep能否借助疫情背景下积蓄的力量,突破瓶颈、找到稳定的变现方式的同时,平衡与用户的高黏度、培养核心用户的好感度,打破商业变现桎梏,都是冲刺上市前急需解决的问题。