如何利用现金流量信息进行财务分析

——以宁波富达股份有限公司为例

2021-07-03杨雨西安财经大学

杨雨(西安财经大学)

前言

改革开放以来,我国经济得到快速发展,尤其是近年来,随着市场经济体系的建立,为我国大部分企业的发展带来了契机,使企业在发展中把握了更加主动的决策权。然而,在传统的财务分析指标体系中,其内容在一定程度上存在不完整性,使用其分析得出的结论不能全面地反映出企业的运行情况,难以满足信息使用者的需求。因此,对于信息使用者来说,要想更详细地了解公司的经营现状和财务发展状况,则需要一套更完善的财务指标分析体系。

公司背景简介

宁波富达股份有限公司,简称富达公司,该公司创建于1989年,其前身是宁波富达电器股份有限公司,主营业务为电器产品。1996 年,该公司正式上市,此后,公司利用上市优势,并购了数家企业,构造了“房产、家电、水泥建材、垃圾发电、制水”等多重产业布局。2009年,公司重大资产重组方案经过多轮修改、完善,于3月31日通过中国证监会批准,重组后,公司总资产为56.3亿元,被宁波市人民政府列为重点培育的“宁波市大集团”之一。

基于现金流量指标体系的分析

根据富达公司2016年、2017年和2018年的现金流量表、资产负债表和利润表,分别计算出以下现金流量指标,进一步分析和评价该公司的经营成果和财务状况。

(一)盈利能力分析

盈利能力体现在两个方面:一是企业获得利润的能力,是通过传统财务指标的分析而知道的;二是收益质量。分析收益质量时,需要结合现金流量表,目的是要确认企业获取的收益是否已经实现。将现金流量的利润质量一起加以考核,可以有效地弥补传统盈利能力分析的劣势。

分析表1中的指标可得,富达公司2018年的净资产现金收益率为0.75,可以看出在2018年,富达公司通过其原有资本获取收入的能力较强,因此相应的债权人权益保障程度也较高,就同行业的盈利能力而言,所处地位是偏高的。总资产现金报酬率为0.2,比前两年略大,说明全部资产获取现金的能力有提高,盈利能力也相应增强。主营业务现金利润比为0.39,比2017年低,该指标表明企业从主营业务中收入获得现金的能力减弱,因而难以形成企业的最终利润,企业的收益难以得到保障。

表1 现金流量指标体系盈利能力分析表

(二)偿债能力分析

由表2我们可以看出,近三年来,在富达公司的经营过程中,现金净流量为正值,由此计算得出的偿债能力指标也均大于零。现金负债率和现金流动负债率相差越来越大,说明企业负债总额中长期负债占的比重越来越大,而流动负债的占比较小。要想解决流动负债的问题,则要求企业资产的流动性强,因为其偿还期限一般来说都在一年内。富达公司现金流动负债比率为正值,表明其经营过程中产生现金净流入的能力较强。从经营活动产生的现金能力角度来看,富达公司的偿债能力持续变好。

表2 现金流量指标体系偿债能力分析表

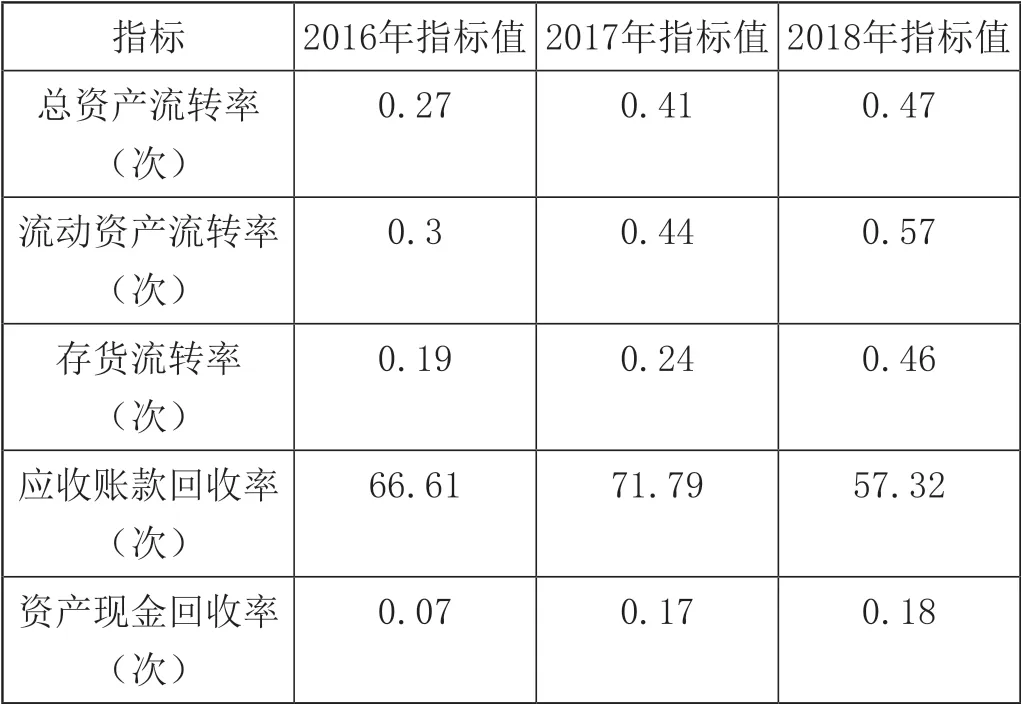

(三)营运能力分析

表3主要从现金流量这方面来分析富达公司2018年的资产营运效率。富达公司近三年总资产流转率和流动资产流转率持续增加,但是总体来看其营运能力依然较弱。存货流转率也逐年变大,2018年达到0.46次,但对于存货的管理仍需加强,努力提高其变现能力。应收账款回收率为57.32次,该比率较高,表明公司应收账款的回收期短,回收速度快,资产的流动性较强,可以避免一定的坏账损失。

表3 现金流量指标体系营运能力分析表

综合分析2018年富达公司的运营效率,与自身前两年相比,各项指标都有所提高,但是如果深入其同行业进行纵向比较的话,各项比率仍处于低水平。因此说明企业对于资产的利用仍然不够充分,营运效率低,对现金流入和流出的控制与管理也不够强,所以在以后年度,充分发挥管理层的作用,加强公司财务管理,减少风险,使公司发展得更稳固。

(四)发展能力分析

在分析企业的发展能力时,将现金流量表加入传统的分析体系中可以分析的更全面。根据表4,富达公司2018年反映发展能力的指标如下:净利润增长率为2.03,与2017 年的-4.28相比有明显提高,体现了企业未来有不错的发展潜能;经营现金流量增长率为-0.24,较2017年和2016年均下降,说明该企业入不敷出,经营现金净流量的状况并不乐观。足够的现金流量是企业未来发展的重要基础,因此积累现金净流入有利于企业的发展。

表4 现金流量指标体系发展能力分析表

从2018年富达公司的经营效果来看,其发展潜力偏低。与传统发展指标相比,分析现金流量的发展能力指标时,将通货膨胀因素、现金流量因素都考虑进去,可以更全面地反映企业的发展能力。

分析结果及启示

本文认为根据现金流量财务指标,对富达公司分析的结果更贴近事实。在传统财务指标体系中,引入现金流量指标,并且提升到相对高度,能够更完整、更全面地了解企业的真实经营状况,帮助企业更好地发展。提倡富达公司使用新的财务指标,并不是完全否定原来的指标体系,以权责发生制为基础的会计利润在财务分析时也有超越现金流量指标的一面,二者具有较强的互补性。现金流量与公司资本结构的确定紧密相关,对投资决策起决定性作用。此外,现金流量状况的好坏决定企业的经营状况。

总结

综上所述,现金流量财务指标体系的使用,无论是对富达公司的财务进行了解,还是对富达公司的财务预警、生产经营及发展,都会产生积极的作用。