投入产出视角下的江苏产业资本投资效益研究

2021-06-22李亮杨亚娟

李亮 杨亚娟

[摘要]优化资本配置、提升投资效益是促进经济平稳健康可持续发展的重要举措之一。利用江苏2002、2007、2012以及2017年42个部门的投入产出表,构建投入产出模型并估算江苏42个部门的行业影响力系数、感应度系数、投资诱发系数以及投资贡献率,此外对制造业、服务业各细分行业进行了比较分析。研究结果显示:制造业仍然是江苏经济的主要支柱产业,行业投资贡献率排名居前;重化、能源等传统基础性工业对经济发展具有辐射和制约的双重属性。

[关键词]投入产出模型;行业投资效益;固定资本形成;感应度;投资诱发系数

一、 引言

资本作为推动经济持续增长的基本要素之一,是资源要素配置的重要手段之一,也是推动经济社会发展的源动力。作为宏观经济强力调控的措施被世界各经济体推崇,资本投入效益也一直以来是投资领域的经典选题,国内外学者给予了较多关注和研究。各国历史发展经验和研究表明,投资是拉动经济增长的重要引擎,经济持续稳定增长离不开资本投入,但投资规模只是必要非充分条件。Brander[1]对116个经济体近30年平均投资率和人均经济增长率的实证研究表明,高投资未必带来高增长。

改革开放以来,以投资驱动为主的经济增长模式推动江苏经济高速发展,投资成为拉动经济增长、优化结构、改善民生的重要力量,对于推动经济增长和社会发展发挥了关键作用。但是这种资本规模扩张粗放型增长模式,在创造快速增长的同时,也对生态环境造成不小冲击,可持续发展面临较大挑战。特别是自“十三五”以来,全球正处于百年未有之大变局,经济发展进入了新阶段,处在历史转折的关键时刻,面临的内外部环境和条件发生深刻变化。在国际贸易摩擦、经济结构转型、新冠肺炎疫情、环境承载压力的多重冲击下,江苏经济转型与结构调整的压力陡增,经济社会发展各类矛盾凸显。沈坤荣[2]认为,大规模粗放型投资模式导致环境压力加大,投资结构性失衡。Rawski[3]认为,投资效益有可能成为制约中国经济发展的“阿喀琉斯之踵”。经济稳定可持续增长不是取决于资本投入规模,而是取决于资本有效配置、资本效益优化。韩延春[4]通过分析证明,单一的数量扩张不可持续,应重视投资效率与质量。在投资大幅回落,中长期经济增长逐步从投资拉动型向消费拉动型转变,投资增速难以保持过往高速增长的背景下,提高投资效益将是未来一个时期投资发展的关键词。那么,江苏资本投资效益如何?行业资本贡献率如何?全面分析江苏细分行业投资效益,从而进一步优化资本投入配置,提升投资效益,保障江苏经济持续健康高质量增长,对经济转型与结构调整具有十分重要的现实意义。

二、 文献综述

随着经济社会发展转入高质量阶段,投资高质量的重要环节之一即为投资效益。国外系统研究宏观投资效益的甚少,樊潇彦[5]认为,国外发达经济体市场经济体制机制成熟度高,投资更多是企业行为,完全市场化行为导致投资效率问题在发达国家并不突出,因此很少见到系统、权威的研究。国外投资效益问题研究更多集中在微观层面。夏培林等[6]认为,得益于数据资料获取的便利性,国内外学者对微观企业个体投资效率研究成果颇多。与国外发达经济体相反,在计划经济时期的我国以及政府干预力度较大的新加坡等东南亚国家,宏观投资效益以及资本配置效率研究颇多,主要集中在以下三个方面:其一,资本投资与经济增长的关系;其二,资本投资宏观效益评价及方法;其三,资本投资效益的主要影响因素。

关于投资与经济增长的关系。国内外学者进行了充分研究,对二者之间的关联性尚未达成一致结论,但都认为存在较强的关联性,基础设施、机器设备等固定资产投资对经济有较强的促进作用,有利于经济持续增长[7-8]。但是经济增长与资本投资非简单的单向促进关系,快速的经济增长导致快速的资本形成,存在实际产出对投资需求的反向影响,Elena Podrecca等[9]通过研究英国固定资产投资与经济增长的关系,发现经济增长能够有效地增加固定资产投资。陈朝旭等[10-11]的实证研究结论也表明存在实际GDP对固定资产投资的影响,他们利用安徽1978—2011年的数据,采用协整分析和格兰杰因果检验对固定资产投资与经济增长的关系进行实证研究,结果表明在安徽固定资产投资与经济增长呈现正相关性。

关于投资效益影响因素。资本投资效益影响因素方面,国内外鲜有研究。国外更多的是从单一因素来研究,认为政府财政投入减少导致投资收益下降。也有的从社会层面进行研究,比如居民收入對投资效益的影响,曼昆[12]将人力资本因素纳入索罗增长模型。还有的学者从微观层面来剖析影响因素,发现企业委托代理制度、资源配置、研发投入等均影响微观投资效益,进而对宏观效益产生影响[13-14]。这些研究均依托于某一领域或某一行业,缺乏系统性、全局性。投资效益影响因素可以归纳为两类:一是投入层面,即资本在不同部门、行业、领域之间的配置投入,回报率高的行业部门投入资本多,投资效益自然就高;二是生产层面,主要包括技术和制度两个维度,相同的资本配置在不同的技术下、不同的制度安排下,产出效益大不相同。

关于资本投资效益评测。资本的本性是逐利的,从效率低的行业、部门流向效率高的行业、部门,准确研究行业资本效益,有利于主动调整资本配置,从而提高整体投资收益。随着投资与经济增长关系研究的深入,量化资本投资效益主要有以下几个方向:一是通过生产函数法量化投资效益,其中C-D函数应用最为广泛,将边际资本产出、边际资本收益作为衡量指标,分析I/Y、K/Y、ICOR,通过纵向的历史数据变化趋势、与其他经济体的横向对比来评价资本投资效益[12-13]。一个层次是在不同要素之间(资本、人力、制度、创新等),边际效应达到均衡为最佳配置点;另一个层次是在不同行业部门之间,资本边际效益达到均衡点。二是运用多指标评价,相比单一的宏观指标,近年来也有为数不多的研究探索构建一套资本投资效益评价指标体系[14-15],但仅通过某一个时期的节点数据来评价投资效益,缺乏时序性,难以看出资本配置长期的变化趋势。三是通过估算资本回报率来评价资本投资宏观效益。20世纪70年代,Afonso等[16-17]以不变价为基础构建回归模型估算资本回报率,采用DEA模型对葡萄牙和澳大利亚政府的投资支出效率进行测算,陈诗一等[18]采用改进的两阶段DEA-Tobit模型对中国地方政府的财政支出效率进行了研究。但是,资本回报率的方法存在对公共投资挤出效应,一些公共基础设施投资具有公益属性,无法通过收费来完成资本回报,但其产生的效益不能以经济回报来衡量,有可能低估资本回报率。四是利用投入产出表分析投资效益。Wurgler[19]在2000年发表的一篇文献中提出采用投入产出系数来衡量资本的配置效率,核心思想是以资本投入和行业盈利作为自变量和因变量,构建双对数经典模型,或采用投资增加值衡量增长的反应系数,此后该方法被国内外学者广泛采用。

综上所述,首先,已有的资本投资效益研究大多数集中在投资与经济增长,无论是从相互关系、评估测算,还是从影响因素等方面,均立足于宏观经济层面。在中观层面的行业的影响研究甚少,已有研究大部分集中在三次产业的投资效益,鲜有具体到细分行业的研究。其次,在指标核算过程中,没有理解固定资本形成总额、资本存量以及固定资产投资总额等指标的关系和区别,选择的指标不尽相同导致研究结论存在不同,基于不同结论的对策建议适用度、针对性和可操作性不高。本研究基于2002、2007、2012以及2017年江苏42个部门的投入产出表,聚焦细分行业资本投资效益,首次分析江苏中观细分行业领域之间的资本投资效益差异,为新形势下的资本配置方向、行业优先发展方向提供参考依据。

三、 数据来源、概念界定与指标辨析

1. 数据来源

利用投入产出表分析投资效益和资本配置,可以将资本投入效益分析具体到细分行业领域,对投资结构优化调整、投资总体效益提升以及经济稳定持续增长有着重要意义。本文数据主要来自江苏2002、2007、2012和2017年投入产出表以及江苏统计年鉴。

2. 投资主要指标概念界定

(1)固定资产投资额,即某个时期某个区域以货币形式表现的建造和购置固定资产的价值及相关费用总额,是反映固定资产投资规模大小、比例关系和投资方向的综合指标。(2)固定资本形成总额,指常驻单位一定时期内通过购置、转入和自产自用等形式得到的固定资产,扣除销售、转出后的价值净额,主要包括固定资产投资额、商品房销售增值、矿藏勘探形成的固定资产、经济林木生长和大牲畜增重形成的固定资产以及土地改良投入费用等。

3. 固定资本形成和固定资产投资辨析

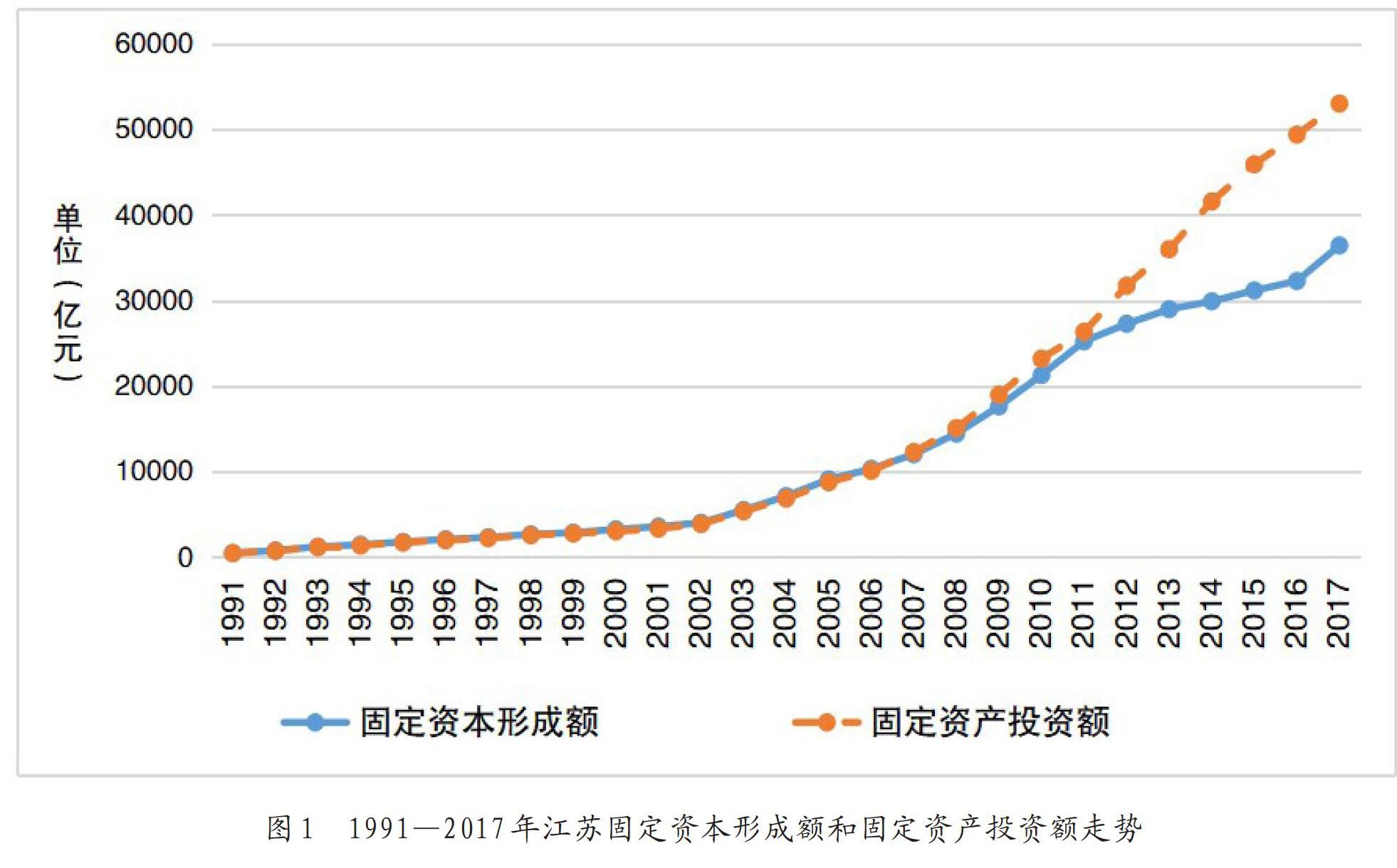

在研究投资和经济增长的关系、投资效益等文献中,大多数采用固定资产投资额作为投资指标、地区生产总值作为经济增长指标,但是支出法GDP核算中投资指的是资本形成总额(固定资本形成和存货),在固定资本形成和固定资产投资额尚未有显著差距的情况下,近似处理对分析结果影响不大。但21世纪以来,随着城镇化建设步伐加快,城镇化率不断提升,土地拆迁征用、购置、迁移补偿费以及其他不形成固定资产的费用支出大幅增加。这部分均纳入固定资产投资额统计口径中,但不形成固定资本形成额,进而导致固定资产投资额与固定资本形成额的差距呈现逐年扩大趋势(如图1所示),相比固定资产投资额而言,固定资本形成额更能反映资本投入的真实水平。此外,随着知识经济、数字经济的发展,无形资本越发重要,固定资本形成总额包含部分无形资产。因此,在反映行业资本投入情况上,固定资本形成总额更具有代表性1。

四、 基于投入产出模型的江苏行业投资效益分析

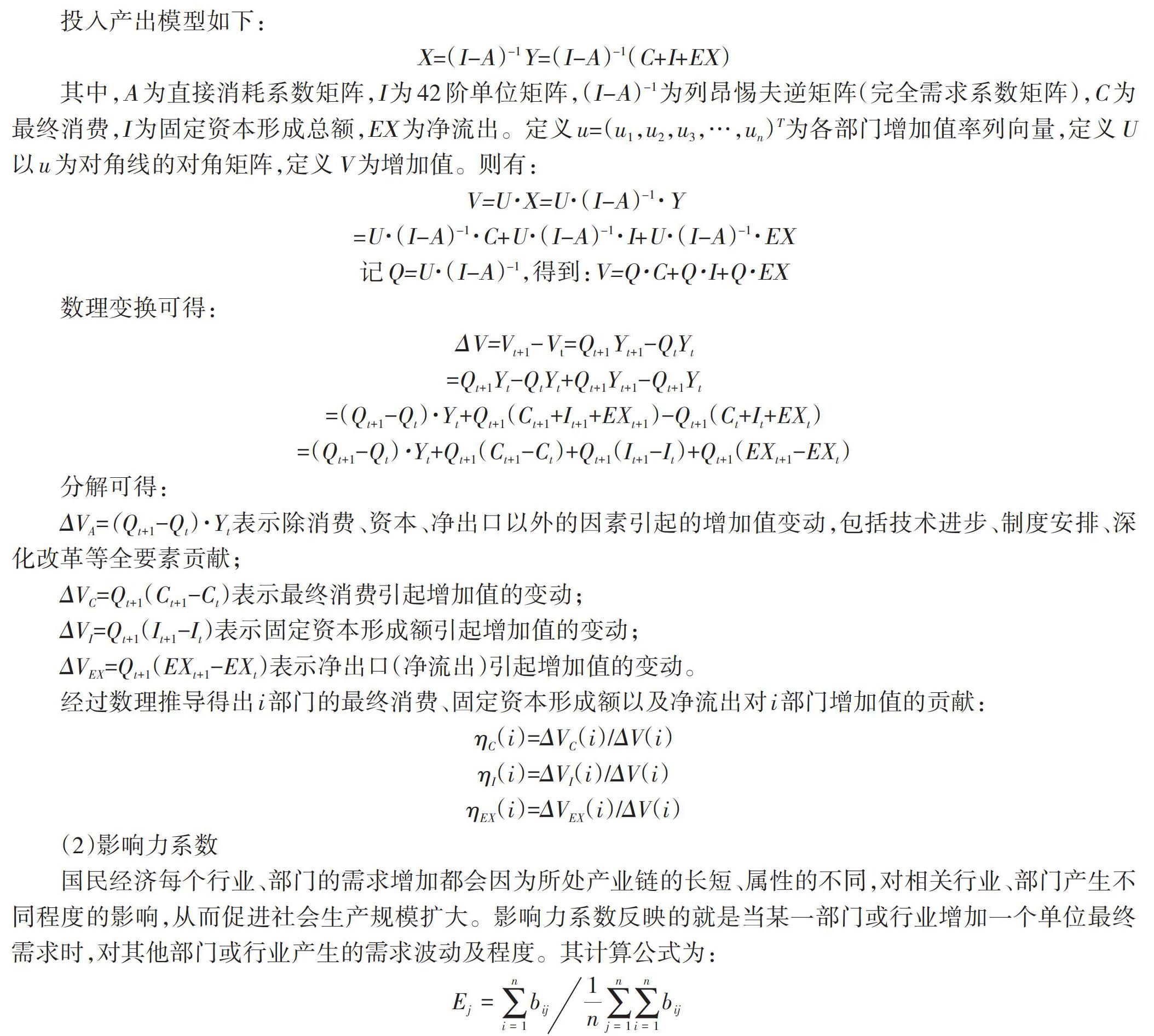

为了更加凸显行业投资取向和投资效益,利用2002年、2007年、2012年和2017年江苏42个部门的投入产出表,通过数理推演将投入产出模型的总产出分解为全要素、资本、消费和净流出四部分,测算细分行业、部门的投资贡献率,通过“投入产出模型”列昂惕夫逆矩阵1计算行业影响力系数、感应度系数(推动力系数)以及投资诱发系数,作为重点行业资本投入导向的参数。

1. 模型构建

(1)行业投资贡献率

投入产出模型能更加精准地测算出中观行业层面投资对经济的贡献大小,进一步分析国民经济各细分行业、部门投资贡献,对投资结构调整具有建设性意义,本节利用2002年、2007年、2012年以及2017年江苏投入产出表测算投资贡献和效益较大的部门。

投入产出模型如下:

其中,A为直接消耗系数矩阵,I为42阶单位矩阵,(I-A)-1为列昂惕夫逆矩阵(完全需求系数矩阵),C为最终消费,I为固定资本形成总额,EX为净流出。定义u=(u1,u2,u3,…,un)T为各部门增加值率列向量,定义U以u为对角线的对角矩阵,定义V为增加值。则有:

(2)影响力系数

国民经济每个行业、部门的需求增加都会因为所处产业链的长短、属性的不同,对相关行业、部门产生不同程度的影响,从而促进社会生产规模扩大。影响力系数反映的就是当某一部门或行业增加一个单位最终需求时,对其他部门或行业产生的需求波动及程度。其计算公式为:

其中bij是第j部门对第i部门的完全消耗系数,分子是列昂惕夫逆矩阵的第j列元素之和,表示第j部門生产一个最终产品对国民经济各部门的需求,即第j部门对国民经济整体的影响力。分母为列昂惕夫逆矩阵各列平均数,表示所有行业、部门增加一单位最终产品,对国民经济产出的平均影响力。当Ej=1,说明第j部门对国民经济影响程度与各部门平均影响力相同;当Ej<1,说明第j部门对国民经济的影响程度小于各部门平均影响力;当Ej>1,说明第j部门对国民经济的影响程度大于各部门平均影响力。Ej越大,对各部门产出的拉动作用越大。

(3)感应度系数

感应度系数主要用来测度当一个经济体各个部门行业增加一单位最终需求,与之相关部门行业由此而受到的需求感应度,称为感应度系数,即需要该部门为其他部门行业正常生产运行所要提供的产出量。其计算公式为:

其中dij是第i部门对第j部门的完全分配系数1,当Si=1,说明第i部门对各部门或行业的感应程度与平均感应度水平相当;当 Si<1,说明第i部门对各部门或行业的感应程度低于部门平均感应度水平;当 Si>1,说明第i部门对各部门或行业的感应程度高于部门或平均水平。Si反映了当各个部门都增加一单位最终产出时,第i部门提供的供给程度与各部门平均水平的比较。Si越大,说明该部门对各部门最终需求的反应程度越大,对经济发展的推动作用越大。感应度系数大的部门具有一定的基础产业和瓶颈产业属性。

(4)生产诱发系数

生产诱发主要指在支出法核算下最终需求(最终消费、资本形成、净出口等)对各部门、行业生产经营的影响和诱导,当最终需求发生变化时,通过部门、行业关联对各部门产生不同程度的影响。生产诱发系数即各部门最终需求导致的生产诱发额与相应最终需求和的比值,主要说明最终需求对部门、行业生产发展的影响以及影响程度,固定资本形成诱发系数计算公式如下:

Xi表示i部门或行业由固定资本形成所诱发的产值,由列昂惕夫逆矩阵第i部门对应数值乘以固定资本形成列向量,得到投资诱发的第i部门生产额,即投资生产诱发产值,分母表示各部门投资总和。资本投入可以拉动经济增长,投资生产诱发系数表示资本投入对各部门的拉动程度,资本生产诱发系数越大,表明资本投入对该部门、行业的生产波及效果也越大,投资效益也就越好。

2. 结果分析

(1)影响力和感应度系数分析

从2002年、2007年、2012年以及2017年江苏42个部门投入产出表影响力系数看,工业影响力系数普遍较高(表1)。2017年电力、热力的生产和供应业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化、办公用机械制造业,通用、专用设备制造,金属制品,交通运输设备制造等高端制造业影响力系数位居前列,而影响力系数大于1的行业中工业制造业占比均超过90%,说明工业仍然是江苏经济的支柱产业,在经济环境不景气、处于复苏阶段时,加大对这些部门的最终需求刺激,有利于加速经济复苏增长。

2002年、2007年、2012年以及2017年江苏42个部门的投入产出感应度(推动力)系数较高的均集中在重化工业(表2),2017年燃气、石油、天然气、煤炭、电力等行业位居前列,传统重化工业主要为其他行业提供中间产品和生产资料,是工业中的基础工业。从供给角度看,这些部门对经济发展起着制约的瓶颈作用,特别在经济过热或高速发展过程中,社会生产需求加大对供给造成一定压力,易产生供需不足。

(2)生产诱发系数分析

对42个部门的固定资本形成额的增加值和生产诱发系数进行分析(表3和表4),发现投资对化工、金属冶炼、通用和专用设备制造、电子通信设备制造的生产诱发程度较高。从4个年度的变化趋势看,服务业的投资生产诱发系数进入前二十的行业数量稳步提升(5个、5个、6个和8个)。从单位投资的增加值诱发系数看,单位投资在四年中引发的二、三产业增加值分别为0.950、0.975、0.979和0.987,投资诱发效应较为稳定。但行业间的变化较为显著,2017年固定资本形成额增加值诱发系数排名前四的均为服务业(租赁商务服务、邮政、房地产和批发零售贸易),第五为金属冶炼延压,2017年第三产业投资增加值诱发系数进入前二十的行业有9个,占比达45%,高于2002年15个百分点,第三产业增加值诱发效应在持续上升。

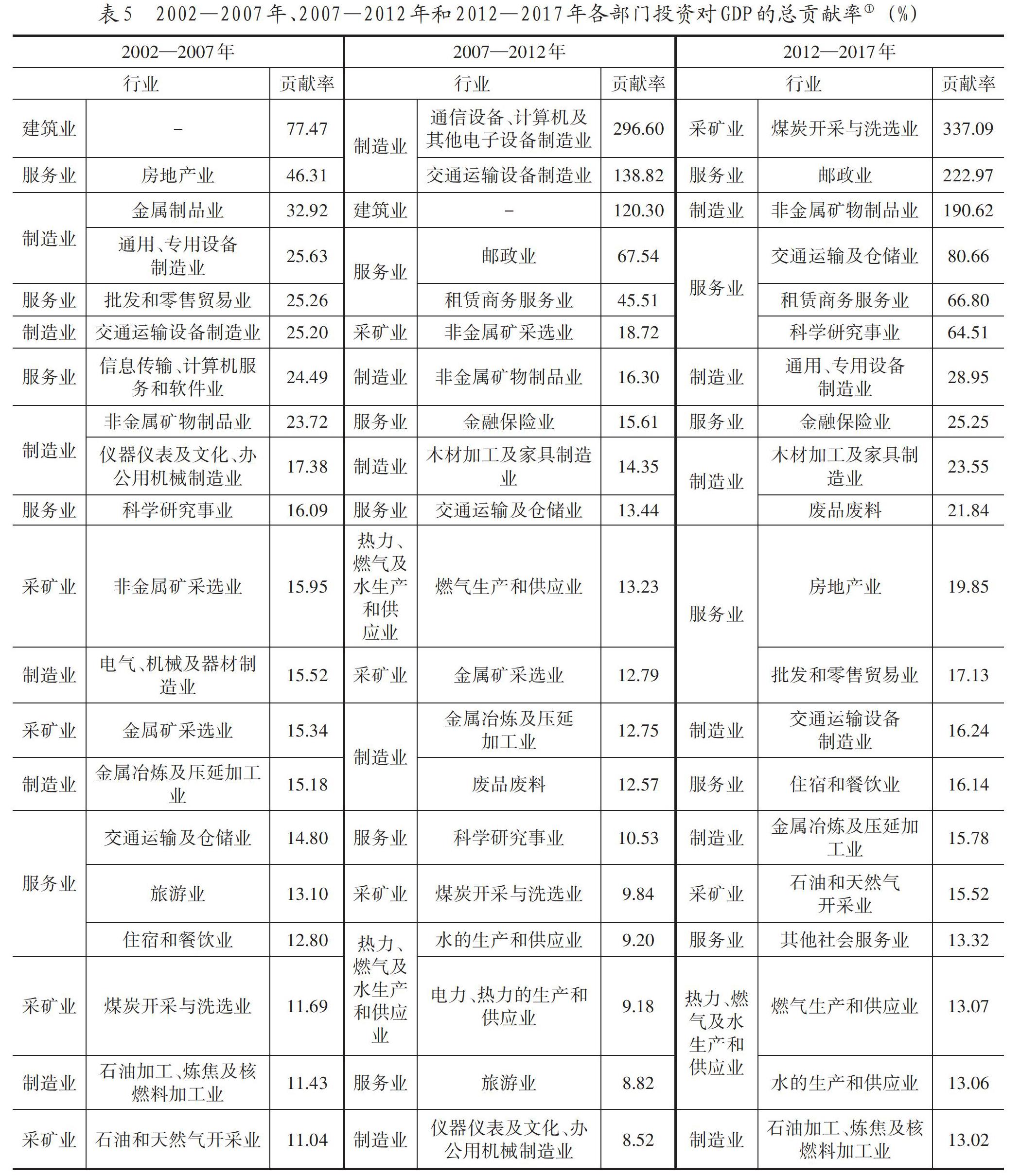

(3)行业、部门投资增长对地区生产总值的贡献分析

从各部门投资(固定资本形成)对GDP每5年的总贡献率来看(表5),工业制造业仍然是推進江苏经济快速稳定增长的主要动力之一,虽然服务业行业部门投资贡献率进入前二十的占比稳步提升,2012—2017年占比达到45%,但制造业总体仍然保持50%以上的占比。工业制造业整体投资效益高于服务业行业,投资对GDP贡献率较高的前十头部行业中,煤炭开采、非金属矿物制品、通用专用设备制造、木材加工以及废品废料等工业行业占据半壁江山。

五、 主要结论和简要建议

1. 主要结论

(1)工业制造业仍然是江苏经济的主要支柱产业,是决定江苏综合经济实力的重要因素。工业体系的完善升级以及工业科技补短板会是支撑江苏经济可持续稳定增长的重要动力。

(2)投入产出模型显示制造业的整体投资效益高于服务业行业,服务业投资效益呈现稳步上升趋势,二者并非非此即彼、零和博弈的关系,而是协同促进的关系。江苏作为制造业大省,2017年生产性服务业1占服务业比重达53.8%,若没有高质量的工业为基础,服务业只是空中楼阁、无源之水、无本之木。

(3)重化工业等传统基础性工业对经济发展具有辐射和制约的双重属性,特别在经济低迷或高速发展阶段有着重要作用。

(4)通信设备、计算机及其他电子设备制造业,仪器仪表及文化、办公用机械制造业,通用、专用设备制造等高端制造业的影响力系数在4个年度的投入产出表中均保持较高水平。

(5)服务业行业投资效益稳步提升,其中仓储物流(邮政、交通运输仓储)、租赁商务服务、科研、金融保险等行业投资对经济的贡献率已位居42个部门、行业的第一梯队。

2. 简要建议

(1)优先发展先进制造业。充分发挥江苏制造业优势,加大先进制造业投资力度,实施工业强基行动,加强核心基础零部件、关键基础材料、先进基础工艺、产业技术基础和基础软件等“五基”领域重点技术和关键环节的投资力度。向自主创新、加大芯片制造等“卡脖子”核心领域关键技术的投资倾斜,在信息技术、高端装备、生物医药、新材料、新能源等重点领域谋划投资建设一批重大项目,实施一批重大工程、示范项目,提升先进制造业集群建设水平,加快产业调高调优。逐步形成以高新技术行业为先导、高端智能制造装备为骨干、资源型生产资料行业为基础的工业体系。优化行业资本配置,提升行业投资效益,以投资效益的提高弥合投资速度的回落,稳定经济增长。

(2)加快传统产业升级改造。加大传统产业技术改造投资力度,深入实施智能制造工程,支持推进产品技术、工艺装备、服务能力等方面的智能化改造升级。加大对传统重化工业、煤炭等资源型工业、基础性工业数字化、网络化、智能化的投资力度,鼓励冶炼、化工、石油煤炭基础能源等行业企业实现关键工序核心装备的升级换代。大力推进产业强链,淘汰整治低端低效产能,提升传统产业投资效益和质量。

(3)构建现代完备工业体系。充分把握新一轮科技革命和产业变革,抢抓机遇,将提高投资效益与推进供给侧结构性改革有效结合,加大工业投资力度和政策倾斜,推进工业高质量投资,推进产业基础高级化和产业链现代化,推动全产业链优化升级,逐步形成以高新技术行业为先导、高端智能制造装备为骨干、资源型生产资料行业为基础的工业体系。优化行业资本配置,推动资本向基础行业、关键环节、重点领域集中,向战略性、创新性产业集中,向产业链、价值链中高端集中,提升行业投资效益,以投资效益的提高弥合投资速度的回落,稳定经济增长。

(4)加快服务业投资效益头部行业发展。聚焦服务业优势领域、特色板块,优化投资结构,提升投资效益。加强优势服务业项目建设,提高综合影响力、感应度、行业投资效率,优先发展交通运输、仓储,信息传输、软件和信息技术服务、金融保险、商务服务、科研技术服务等生产性服务业,提高服务实体经济的能力和扩大服务半径,实现生产性服务业投资贸易的循环。着力推进新型服务业态发展,加大工业互联网、人工智能与数据服务、工业设计、集成供应服务等新兴服务业态投资,支持建设一批工业互联网基础服务平台、研发设计平台、生产性服务平台和信息交互平台。

(5)深化工业与服务业两业融合。服务业发展的根本目的为更好地推动一产和二产发展,充分发挥市场配置资源的决定性作用,加快制造业和服务业融合步伐。依托江苏工业基础优势,深化流程再造创新,推动工业部门由生产环节向技术研发和市场服务微笑曲线两端延伸。积极探索重点行业和关键领域的融合方式,鼓励仓储物流等投资效益头部服务业行业与制造业协同发展,重点打造一批工业和服务业融合发展示范项目,培育一批处于价值链顶端、具有号召力和影响力的龙头企业,引领两业深度融合和提升。

参考文献:

[1] Brander J A.Comparative Economic Growth:Evidence and Interpretation[J].The Canadian Jour- nal of Economics,1992,25(4):792-818.

[2] 沈坤荣,孙文杰.投资效率、资本形成与宏观经济波动——基于金融发展视角的实证研究[J].中国社会科学,2004(6):52-63.

[3] Rawski T G.Will Investment Behavior Constrain China′s Growth[J].China Economic Review,2002,13(4):361-372.

[4] 韩延春.金融发展与经济增长:经验模型与政策分析[J].世界经济,2001(06):3-9.

[5] 樊潇彦,袁志刚.我国宏观投资效率的定义与衡量:一个文献综述[J].南开经济研究,2006(1):44-59.

[6] 夏培林,崔健.一个综述:关于投资效率[J].时代经贸,2018(18):86-87.

[7] Aschauer D A.Is Government Spending Productive[J].Journal of Monetart Economics,1989(23):177-200.

[8] 郭庆旺,贾俊雪.基础设施投资的经济增长效应[J].经济理论与经济管理,2006(3):36-41.

[9] Podrecca E,Carmeci G.Fixed Investment and Economic Growth:New Results on Causality[J].Applied Economics,2001(33):177-182.

[10] 陈朝旭,张文,赵宇飞.我国固定资产投资规模与宏观经济关系的实证分析[J].工业技术经济,2005(6):130-132.

[11] 胡珀.安徽省固定资产投资与经济增长的实证分析[J].经济视角(下),2011(7):19-20.

[12] Gregory M N,David R,Weil D N. A Contribution to the Empirics of Economic Growth[J].Quarterly Journal of Economics,1992,05:408-431.

[13] Zhang J.Investment,Investment Eiffeieney and Eeonomic Growth in China[J].Journal of Asian Economics,2003,14(5):713-734.

[14] 李治国,唐国兴.资本形成路径与资本存量调整模型[J].经济研究,2003(2):34-42.

[15] 汲凤翔.宏观投资效益评价指标体系研究及实证分析[J].统计研究,2007(9):61-64.

[16] 崔光莲.新疆固定资产投资效益评价[M].乌鲁木齐:新疆人民出版社,2009.

[17] Afonso A,Fernandes S.Assessing and Explaining the Relative Efficiency of Local Government[J].Journal of Socioe-Economics,2008,37(5):1946-1979.

[18] Worthington A C. Cost Efficiency in Australian Local Government:A Comparative Analysis of Mathematical Programming and Econometric Approaches[J].Financial Accountability & Management,2010,16(3):201-223.

[19] 陳诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4):65-78.

[20] Wurgler J.Financial Makrets and the Allociaton of Capital[J].Journal of Financial Economics,2000,58(1):187-214.

Industry Investment Efficiency from Input-Output Analysis:A Case Study of Jiangsu Province

Abstract:Optimizing capital allocation and improving investment efficiency are important measures to keep economics stable, healthy and sustainable. Based on the Jiangsu input-output tables of 42 industries from 2002 to 2017, this paper estimates the influence coefficient, sensitivity coefficient, investment induced coefficient and investment contribution rate of input-output model. The study finds that the top investment contribution rate is dominated by manufacturing industries, also traditional basic industrial, including which provide intermediate products for other industries, has the dual properties of radiation and restriction on economic development.

Key words:input-output model;investment efficiency;groos fixed capital formation;sensitivity coefficient;induction coefficient

基金项目:江苏省2020年度一般财政预算课题重点项目“江苏省固定资产投资效益分析与对策研究”(项目编号:JSDRC2020-36)。

作者简介:李亮(1985-),男,硕士,江苏省战略与发展研究中心投融资研究所副所长,高级经济师,研究方向为产业转型,投资经济;杨亚娟(1986-),女,硕士,江苏經信智库咨询有限公司中级研究员,中级经济师,研究方向为产业发展分析。

(收稿日期:2021-01-20 责任编辑:顾碧言)