央行上调金融机构外汇存款准备金率

2021-06-06

东吴证券:我们认为,央行此举有助于缓解人民币过快升值的压力。静态来看,在外汇存款总额固定的情况下,外汇存款准备金的上调会导致整体金融机构对于美元流动性的需求上升(央行规定除港币外,其他币种的外汇存款须折算成美元交存),金融机构要补充美元头寸主要有购汇(用人民币购买美元)和借贷两种方式,前者会导致汇率市场上人民币相对美元升值压力放缓或贬值压力上升,后者则可能导致境内美元利率上涨(在金融对外开放的情况下,这一影响会逐步减弱),增加做多人民币、做空美元的成本。此外,央行近期连续出手有助于为人民币升值的市场预期降温。

国泰君安:和直接投放基础货币对冲相比,央行选择提高外汇准备金率,一方面是对国内的流动性影响有限,不会通过外汇占款投放释放新的流动性;另一方面,信号意义显著,警示人民币单边升值预期,而且上调之后,外汇银根收紧,也起到给人民币汇率降温的作用。复盘历次外汇存款准备金率上调,我们认为本次上調收拢外汇200亿美元的影响有限,人民币汇率走势会有所缓和但方向并不会因政策最终发生改变。未来,我们认为三季度后人民币汇率大概率出现下行压力,主要来自美元流动性出现边际拐点、中国经济基本面相对优势收窄两个原因。长期来看,人民币国际化是自然过程,经济增长和资本流入支撑人民币长期升值。根据国际经验,跨越中等收入陷阱后,中国经济增速的优势将更多反映到汇率上,外资也将持续流入并配置中国资产,这些因素都是人民币升值的长期推动力。从“大宗喊话”到“汇率喊话”,再到眼前外汇准备金率的调整,我们觉得政策环境以稳为主的基调越发明显。

申万宏源:我们认为这一政策变化,反映出两个关键点值得关注:其一,此举并非意在防范人民币升值,反而实际上是直指人民币短期升值过快之后可能出现的“赌贬值”的集中交易行为,近期外汇交易自律机制会议实际上已经为这一问题敲响警钟。近期全国外汇市场自律机制第七次工作会议也提出,“汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为”。其二,这一操作也说明,央行并不认为近期的人民币汇率升值过程将会持续,反而更担忧因经济基本面复苏过程存在的潜在不确定性,而可能在下半年引发的人民币汇率贬值的风险。

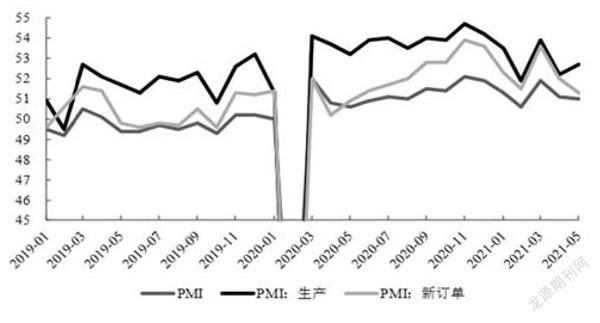

图说

整体上,5月PMI变化不大,小幅下行。具体的,整体表现为生产走强,需求较弱,价格高升,库存去化。这反映企业生产加速,但补库意愿较低,可能说明企业对价格高企的持续性存在疑虑,倾向于快速生产,快速出货,减少库存。生产经营活动预期指数小幅下行也能说明企业对未来的生产经营保持谨慎态度。

——摘自首创证券宏观经济研究报告