论印度政府债务的可持续性及对中国的启示

2021-05-28蒲诗璐罗文宝

蒲诗璐 罗文宝

〔摘要〕根据“财政疲劳”思想和跨期预算约束理论构建模型测算出印度政府负债率上限为80.3%,而其历年负债率实际值位于37.7%-82.1%之间,多数年份实际负债率低于负债率的理论上限,这表明印度政府债务具有一定的可持续性。采用情境模拟方法对印度政府债务可持续性的影响因素进行分析,结果表明财政支出缺口、债务偿付利率与政府债务可持续性之间成负相关关系,而经济增长率、经济产出缺口与政府债务可持续性之间呈正相关关系。据此为中国政府债务管理和在印中资企业风险防范提出了相关建议。

〔关键词〕印度政府债务;可持续性;财政疲劳

〔中图分类号〕F113;F811.5〔文献标识码〕A〔文章编号〕1000-4769(2021)03-0067-09

〔作者简介〕蒲诗璐,四川大学经济学院博士研究生,四川大学出国留学人员培训部讲师,四川成都610064;

罗文宝,长江师范学院管理学院副教授,重庆408000。

政府债务已成为现代经济不可或缺的融资手段和调控工具,在各国经济发展中发挥的作用越来越大。但政府债务也是一把双刃剑,如果累积水平过高以致于超过政府所能承受的范围,就可能成为引爆经济动荡甚至债务危机的导火索。据国际金融协会报告,2020年全球债务规模达到281万亿美元的新高,全球债务与GDP之比超过355%①,表明债务高企已成为困扰全球经济的重大问题,COVID-19疫情又使全球债务问题雪上加霜,全球经济正在债务上走钢丝。国际货币基金组织(IMF)、世界银行(WB)等国际组织纷纷预测,爆发世界性债务危机的可能性将大幅增加。印度是新兴发展中大国,近年来工业化进程突飞猛进,经济增长明显提速。但是印度政府债务规模也在持续攀升,在当前全球债务日趋严峻的背景下,印度政府债务问题已成为国际社会广泛关注的焦点。因此,本文聚焦印度政府债务可持续性,测度、分析其安全阈值,模拟识别其影响因子,既可以为我国政府加强财政和债务管理提供经验借鉴,同时也可以为深入印度市场拓展的中资企业准确识别和科学防范债务风险及其他风险提供决策参考。

一、文献综述

有学者研究表明印度政府债务可持续性较好。RajanGoyal等以政府跨期预算约束理论为基础,分别对印度中央政府、邦政府财政和债务趋势进行分析后认为,印度公共财政具有可持续性。②SanhitaSucharita从债务利率和经济增长率的成本—收益比较视角构建了债务可持续性测度指标,对中央和邦的债务构成及其演变趋势分别进行了分析,认为印度公共债务水平是可持续的。③KrishanuPradhan基于时间序列数据的单位根检验和协整分析方法对印度公共债务的可持续性进行了评估,认为印度公共债务具有可持续性。④但大多数学者认为印度政府债务不具有可持续性。TahirMahmood等采用傳统债务比率方法构建了政府债务可持续性的充要条件,对南亚区域合作联盟的巴基斯坦、印度、斯里兰卡和孟加拉国公共债务可持续性的分析结果显示,四国均面临债务不可持续问题。⑤AnthonyJ.Makin等采用综合指标法测算表明,印度政府债务水平远高于主要新兴发展中国家的平均水平,其可持续性较差。⑥罗文宝和代振东通过构建政府内债和外债动态方程(指标)分别对印度政府内债和外债进行测算,结果表明无论是内债还是外债的可持续性在总体上均欠佳,但不同时段其表现特征又有所差异。⑦关于印度政府债务成因的研究,有学者认为主要是印度政府的财税政策导致的。例如,AntraBhatt认为主要原因在于财政支出结构不合理。⑧也有学者认为是金融政策造成的。例如,TanweerAkram等认为与短期国债名义收益率和长期国债收益率的变动有关。⑨

综上,现有研究成果在内涵界定、指标测度、实证检验、成因挖掘等方面为进一步探究印度政府债务可持续性问题提供了指导,但尚需拓展性研究。一是不同国家政府债务的政治经济社会背景及成因不同,仅借助指标(体系)值的比较难以对债务可持续性作出准确判断;二是现有研究通过政府收入与财政支出、基本财政状况与负债率等变量间的协整分析对债务可持续性进行评估在一定程度上弥补了指标研究法的不足,但又面临线性假设与实际经济关系非线性可能性之间的矛盾、市场利率低于经济增长率可能导致“庞氏骗局”下的债务可持续假象、政策意义较差等新问题。正基于此,本文借鉴AtishR.Ghosh等的“财政疲劳”研究思路和方法对印度债务的可持续性进行研究以弥补传统研究的不足。⑩

“财政疲劳”是经济体基本财政与债务负担之间非线性关系的概念化,即政府债务负担率的持续提高并不会始终导致基础财政盈余或赤字率的持续提高,相反,当政府债务负担率提高到一定程度后,基础财政盈余或赤字率不再提高反而下降。这种经济现象最早被JonathanD.Ostry等刻画为“财政空间”(FiscalSpace),即当前债务水平与债务可持续上限之间的距离。B11AtishR.Ghosh等在JonathanD.Ostry等人研究的基础之上,采用政府债务率的三次方函数(即倒U型财政反应函数)拟合发达国家基本财政同政府债务率之间的非线性特征。这种研究思路和方法是对债务可持续性指标研究方法的有益补充。因此,本文创新之处主要在于以“财政疲劳”思想为基础构建倒U模型对政府债务可持续的上限值进行测度,继而通过变量赋值模拟法对政府债务的成因进行探讨。

二、模型构建

(一)理论模型构建与推导

三、政府债务可持续性测度

(一)变量、样本与数据说明

1.变量及样本。被解释变量:印度基础财政盈余或赤字率b,b定义为印度基础财政盈余或赤字额/现价GDP。此处的基础财政盈余或赤字额是指不含债务性收入的财政总收入与不含利息支出的财政总支出的差额。解释变量:印度政府负债率d,d定义为印度政府债务余额(含内债和外债)/现价GDP;此外,根据“财政疲劳”思想,dt-1、d2t-1、d3t-1均为实证模型的解释变量。控制变量:影响印度政府基础财政盈余或赤字率的其他因子X。参考现有研究文献,此处选择印度名义GDP增长率g、印度经济产出缺口gc、印度政府财政支出缺口ec、债务偿付利率等变量进入实证模型。本文样本的时间跨度为1970-2018年。

2.数据来源与处理。本文中印度GDP、印度财政收入、财政支出、政府债务等数据来自印度政府财政部(MinistryofFinance)公开出版物《印度公共财政统计年鉴2017-2018》、印度《经济调查(统计附表)2019-2020》以及印度《政府债务报告2017-2018》;1970至2003年印度政府债务利息支付数据来自《印度公共财政问题》B12,其他年份债务利息支付数据来源于《印度公共财政统计年鉴》(2004至2018年)。根据基础数据计算政府债务利率:政府债务利率=政府债务利息支付额/政府债务总额。

(二)检验及结果分析

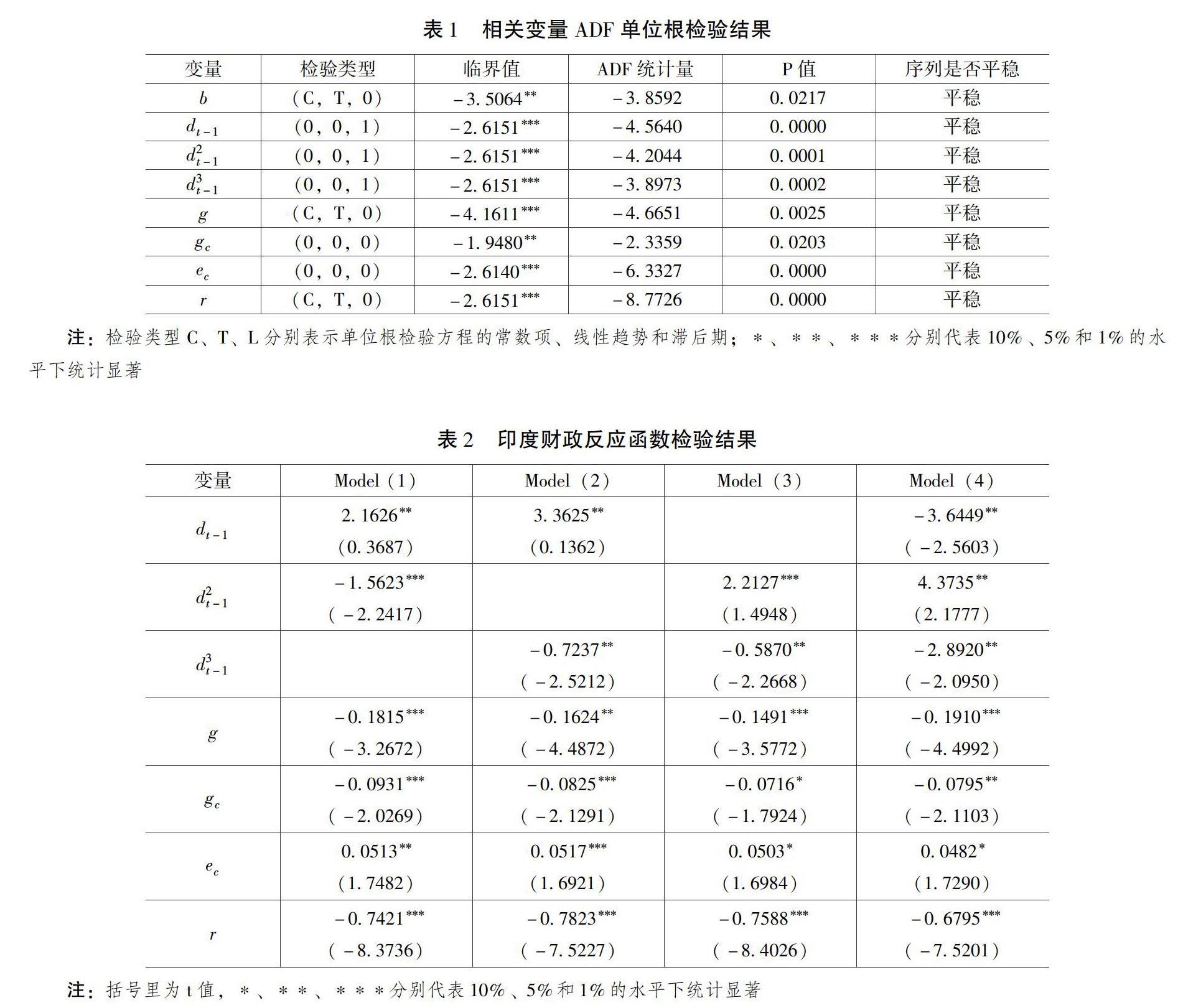

估计财政反应函数中相关变量对基本财政赤字状况的影响关系,首先需对基础财政赤字率(b)、政府负债率(d)、政府负债率二次项(d2)、政府负债率三次项(d3)、名义经济增长率(g)、经济产出缺口(gc)、财政支出缺口(ec)、债务偿付利率(r)等8个时序数据进行平稳性检验,以避免出现时间序列的“伪回归”现象。本文采用ADF单位根方法进行检验,其检验结果见表1。

从ADF检验结果可以看出,基本财政赤字、经济增长率、经济产出缺口、财政支出缺口以及债务偿付利率等变量为0阶平稳,而政府债务率、政府债务率二次项和政府债务率三次项均为一阶差分平稳。根据上述ADF检验结果对式(10)的参数进行估计,在参数估计时,从d3t-1、d2t-1、dt-1等3个变量中逐一减少变量个数构建了4个估计模型,并采用Eviews9.0进行回归分析,同时分别对4个模型的残差项进行平稳性检验以进一步验证参数估计结果的可靠性。从拟合过程来看,政府债务率、政府债务率二次项、政府债务率三次项通过显著性检验,表明印度经济存在“财政疲劳”现象;经济增长率、经济产出缺口、财政支出缺口、债务偿付利率等解释变量总体有效;基础财政赤字率的滞后项bt-1和常数项没有通过显著性检验。回归分析结果见表2。

观察表2可以发现,经济增长率、经济产出缺口、债务偿付利率同基本财政赤字成反向关系,而财政支出缺口与基本财政赤字成正向关系。Model(1)(2)(3)(4)结构不同的4个方程的模拟结果差别不大,均通过了显著性检验。Model(4)包括所有3个工具变量的估计结果,为了进一步深入考察所有变量对印度基本财政赤字率的影响,以Model(4)的估计结果为基础对印度政府债务率的上限进行测算以考察印度政府债务的可持续性。

(三)政府债务负担率上限测度及分析

下面根据(11)式以及表2印度财政反应函数Model(4)拟合结果测算印度政府债务率上限。如果实际政府负债率水平没有超过所测算的政府债务率上限值,则表明政府债务具有可持续性。(11)式可以正规化为:

(12)式是求解印度政府债务率上限水平的一元三次方程,方程中变量dt-1根的最大值就是印度政府负债率的上限值。此处可以采用印度1971-2018年各个变量48个观察值的均值对相关变量进行赋值求解48年间印度政府债务负担率上限,也可以以各个变量48年观察值直接对相关变量进行赋值求出相关年份的政府债务负担率上限值,再从所求得的48个上限值中选择最大值作为印度政府债务率上限。在各个变量标准差较小的情况下,两种方法测算的债务率上限值差别比较接近。比较而言,后一种方法测算的债务上限更为精确,因此本文采用后一种方法进行测算。由于连续两年的债务利率相差较小,为计算方便,令rt=rt-1对方程(12)进行简化。通过rt、g、gc、ec等变量赋值,解关于dt-1的一元三次方程求得1971-2018年间每一年的债务率,并取其最大值80.3%作為当年印度政府债务负担率的上限值。从理论上看,通过解方程得到了48个对应年度印度政府债务率的上限值(见表3)。

可从表3分析印度政府债务可持续性的演变趋势。自1970年代以来,印度政府债务负担率理论上限最大值为80.3%(除4个“无解”年度外),虽然小于政府负债率实际最大值83.2%,但实际值超出理论值的幅度不大;同时,负债率理论上限的均值为68.1%,远高于同期实际负债率均值62.2%,可见,从总体来看,印度政府债务的可持续性不算差。分阶段来看,1980年代中期以前,政府债务可持续性较好,负债率的理论上限均高于负债率的实际值。1980年代中期开始,印度政府负债水平迅速提高;到1990年代初,实际负债率水平已超过理论负债率上限,表明政府债务可持续性开始变差,这可以从1990年代初印度外债危机事件得到印证,不过,该状况在1990年代中后期有显著改善。21世纪初印度政府负债率实际值再次超过理论值上限,但这种不良势头迅速得到了遏止,债务可持续性状况变好可能与2003年印度政府颁布并实施《财政责任与预算管理法案》有密切关系。2008年金融危机爆发至今,印度政府债务可持续性有一定程度改善。一方面,印度政府债务水平尚处在可持续阈值内,政府债务带给社会经济的风险还相对较小;但另一方面,政府进一步提高债务水平的财政空间也越来越小,如果政府最终所承担债务或者或然债务在总债务中的比重进一步提高,或者遇到突发事件导致财政支出大幅度增加,印度政府的真实债务负担率很可能非常接近甚至迅速超过理论债务负担率上限。

四、政府债务可持续性影响因子识别

(一)研究情境设计

采用工具变量数值情境模拟方法对印度政府债务水平变化的影响因素进行进一步研究,即根据方程式(12)中名义经济增长率、经济产出缺口、财政支出缺口、债务偿付利率水平等四个变量的变化情况设计不同的研究情景,进而计算出单个变量各个赋值情境假设下的印度政府负债率上限,最后观察政府负债率上限的变化趋势和特征,从趋势分析中就可以判断印度政府对债务的承受能力的大小和变化方向,从而就可以了解印度政府债务水平变化的影响因素及其影响程度。具体来说有如下四种情景。

名义经济增长率变动情境模拟。经济增长越快,为政府提供的税收收入或非税收入的可能性就越大,当政府支出增长不变或慢于收入增长时,债务可持续性增强;相反,债务可持续性变弱。1970年代以来印度名义GDP增长率在21.7%~6.8%之间变动,因此设定增长率上限为24%、变动级差为2%、增长率下限为-2%的情境进行模拟。本情境仅考察印度名义GDP增长率变动对政府负债率上限的影响,因此还需假设其他变量保持不变。

经济产出偏离情境模拟。一般而言,经济产出缺口越大,实际产出越大,财政赤字越小,经济运行风险就越小,政府承担债务风险的能力就越强,债务可持续性就越好;相反,经济产出缺口越小,实际产出越小,财政赤字就越大,经济运行风险就越大,政府承担债务风险的能力就越弱,债务可持续性较差。采用HP滤波法得到1970年代以来印度经济产出缺口在-17.9%~6.5%之间,据此,选择8%作为情境模拟的下降起点值,变动级差为2%,-18%作为模拟的下降终点值,假设其他变量保持不变。

财政支出偏离情境模拟。财政支出缺口越大,财政赤字越大,政府面临的债务风险就越大,债务可持续性就越差;相反,财政支出缺口越小,财政赤字越小,政府面临的债务风险就越小,债务可持续性就越好。采用HP滤波法得到1970-2018年间印度财政支出缺口值位于19.7%~-10.4%之间(去除离群点)。据此选择20%作为情境模拟的上限值,-12.5%作为情境模拟下限值,变动级差值为2.5%,假设其他变量保持不变。

平均利率变动情境模拟。较高的债务偿付利率将导致较高的利息负担,如果利息长期累积得不到及时偿付又将转化为本金而产生更多的利息,這可能成为债务可持续性恶化的致命诱因。因此,一般来说,利率水平越高债务可持续性越差;相反,债务利率水平越低债务可持续性就越好。通过计算,1970-2018年印度债务偿付利率位于7.78%~3.25%之间。在此情景设计中,假设平均利率最大值取8%,最小值取1.5%,变动级差0.5%,假设其他变量保持不变。

(二)影响因子识别与分析

根据以上四个情境假设,结合模型式(12)及其各参数值,可以分别计算出每种情境假设下,印度政府债务负担率的上限值,测算结果见表4。

观察表4“名义经济增长率”一栏可以发现,当假设的名义经济增长从24%下降到-2%时,印度政府负债率上限值从85%下降到49%。这表明印度政府负债率上限与名义经济增长率之间成正相关关系,即名义经济增长率越快,政府负债率上限值越大,债务可持续性就越好;相反,政府债务可持续性就越强。当名义经济增长为0时,政府负债率的理论上限为52%。2018年印度名义经济增长率为11%,对应的债务率理论上限水平大约为70%,而当期印度政府债务负担率实际水平为67.3%,低于负债率的理论上限值,表明仅从名义经济增长率来看,印度政府债务具有可持续性。

观察表4“经济产出缺口”一栏可以发现,当假设的经济产出偏离稳态值的程度从8%下降到-18%时,印度政府负债率的理论上限从84%下降到53%。这表明印度政府负债率的理论上限与经济规模偏离稳态值之间成正向关系,即经济产出对稳态值的正向偏离程度越大,政府负债率的理论上限就越高,政府债务的可持续性就越好;相反,经济产出对稳态值的负向偏离程度越大,政府负债率的理论上限就越低,政府债务的可持续性就越差。2018年,印度经济产出对稳态值的偏离程度为5%,对应的负债率理论上限为73%,高于实际负债率67.3%,表明仅从经济产出缺口来看,印度政府债务仍然具有可持续性。

观察表4“财政支出缺口”一栏可以发现,当假设的印度财政支出偏离稳态值的程度从20%下降到-12.5%时,印度政府负债率的理论上限从53%上升到88%。这表明印度政府负债率的理论上限与财政支出偏离稳态的值之间成负向关系,即财政支出对稳态值的正向偏离程度越大,则政府负债率的理论上限就越低,政府债务的可持续性就越差;相反,如果财政支出缺口负向偏离程度越大,政府债务可持续性就越强。2018年,印度财政支出对稳态值的偏离程度为7%,对应的负债率理论上限为69.6%,高于实际负债率67.3%,这表明仅从财政支出偏离来看,印度政府债务仍然处于可持续的阈值范围内。

观察表4“债务偿付利率”一栏可以发现,当假设的债务偿付利率从8%下降到1.5%时,印度政府负债率上限值从55%上升到79%。这表明印度政府负债率上限与债务偿付利率水平成反向关系,即债务偿付利率越高,政府负债率上限值越低,债务可持续性越差;相反,如果债务偿付利率越低,政府负债率上限值越高,政府债务可持续性就越强。近年来,印度1年期存款和贷款利率一直高企,拉高了政府债务偿付利率水平,从而导致政府需要支付更多的债务利息。2018年政府债务偿付利率为6.9%,所对应的负债率理论上限值约为60%,低于当期负债率实际值67.3%,毋庸置疑,仅从债务偿付利率来看,利率长期高企已给印度政府债务的可持续性造成一定影响。

总体来看,印度名义经济增长率、经济产出缺口、财政支出缺口以及债务偿付利率等因素均对政府债务的可持续性产生了重要影响,是政府从事债务管理的重要政策变量。当前,从印度名义经济增长率、经济产出缺口、财政支出缺口角度来看,政府负债率的实际值均低于负债率的理论上限值,表明印度政府债务具有一定可持续性;但从债务偿付利率来看,高企的利率水平已经给政府债务的可持续性产生一定冲击,因此,政府加强债务利率管理、降低政府债务利息支出在财政总支出中的比重,这对增强印度政府债务可持续性是必要的。

五、结论与启示

(一)主要结论

根据跨期预算约束理论和“财政疲劳”思想构建理论及实证模型,测算出印度政府债务负担率上限为80.3%,而历年政府负债率实际值位于37.7%-82.1%之间,大多数年份的实际负债水平低于理论上限,表明印度政府债务具有一定可持续性,其时间分布有所不同。分时段来看,1980年代中期以前,印度政府债务可持续性整体较好,但1980年代中期以后,政府债务可持续性在不同时段的差异较大。1990年前后和2003年前后两个时段,实际债务率超过负债率理论上限的年份较多,表明这两个时段政府债务可持续性较差;除此之外的其他时段,实际负债率小于债务率理论上限的年份较多,表明这些时段印度政府债务的可持续性相对较好。最近几年,政府负债率理论上限有所下降,虽然实际负债率也有所下降,但下降幅度非常有限,因此财政空间有收缩趋势。

采用变量数值情境模拟方法对印度政府债务可持续性的影响因子进行分析,结果表明名义经济增长率变动同政府债务可持续性之间是正相关关系,即名义GDP增长越快,政府负债率的理论上限就越高,政府债务可持续性就越强;反之,政府债务的可持续性就越弱。经济产出缺口与政府债务可持续性之间成正相关关系,即经济产出缺口越大,负债率的理论上限就越高,债务可持续性增强;相反,经济产出缺口越小,负债率的理论上限就越低,债务可持续性就变差。财政支出缺口同政府债务可持续性之间成负相关关系,即财政支出缺口越大,债务率的理论上限就下降,债务可持续性变差;相反,财政支出缺口越小,债务率的理论上限就提高,政府债务可持续性就向好。债务偿付利率水平的变动与政府债务的可持续性之间成负相关关系,即债务偿付利率水平越高,政府负债率的理论上限就越低,债务的可持续性就越差;反之,债务可持续性就越强。

(二)对中国的启示

我国也是债务型国家,债务规模已达新兴经济体的最高水平。印度政府债务可持续性问题及其治理举措可在财政管理、债务管理等方面为中国提供参考和借鉴。

第一,加强财政支出和赤字管理,合理确定债务规模,防范债务风险或危机。印度在财政预算和债务管理上遵循黄金法则,严格执行经常性和资本性“绝缘”的复式财政预算制度,即由国内外借款形成的债务资金不得用于一般民用、国防和对外援助等经常性开支。相关规定对维持印度政府债务的可持续性具有重要意义。“十四五”是开启我国现代化建设新征程的第一个五年计划,在收入增速减缓、支出加大的背景下,政府财政将面临更大的压力。因此,高度重視政府财政和债务管理的黄金法则,确保债务资金只用于资本性支出而不用于一般性开支,进一步理顺一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算(即“四本预算”)之间的关系,形成既独立、又衔接的管理体系,这是防范财政和债务危机的重要基础。此外,推行全口径赤字管理也是我国防范债务风险或危机的重要思路。印度《财政责任与预算管理法案(2003)》关于规范财政赤字目标和债务规模管理的相关规定对防范债务风险或危机发挥了重要作用。目前,我国财政赤字管理的基础主要还是一般公共预算,与大多数国家的赤字统计口径不一致,这既不利于国际间的横向比较,也不方便政府进行财政和债务管理的政策抉择。“十四五”时期,政府可适时推行全口径财政赤字管理,实现财政和债务管理的公开性和透明化,合理确定债务规模,动员各种力量共建“安全财政”。

第二,防范政府债务因经济下滑而出现较大风险。本文研究表明,政府债务可持续性与经济增长呈显著正相关关系,因此如果中国经济增长遭遇重大冲击而出现下滑,这将严重制约政府财政收入从而致使债务面临较大风险。当前,国内经济和社会结构性矛盾依然突出,特别是全球遭受新型冠状病毒肺炎疫情以来,美国对中国高科技产业进行全方位打击,在全球经济遭遇贸易保护主义、经济民粹主义、政治孤立主义和经济全球化面临重大挫折的背景下,除了继续秉持多边主义理念,坚持经济全球化朝着开放、包容、普惠、平衡、共赢的方向发展,奋力推动建设开放型世界经济之外,更应该深入梳理并补齐国内经济循环的短板,大力扶持“卡脖子”产业或行业,立足国内经济循环,推动产业结构升级,构建完整的产业链和供应链,降低经济的外向度,提高国内经济循环产业链、供应链的安全性,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,防止我国经济因对外依存度过高而遭遇重大不确性冲击后出现的雪崩式下滑现象,从而规避政府财政收入因经济急速下滑导致赤字高企以致积聚债务风险甚至引发债务危机的可能性。

第三,推动金融和债务管理改革,降低政府债务成本和风险。利率市场化是市场经济的内在逻辑和发展趋势,过度管控利率引起金融市场扭曲将导致高昂的债务融资成本,增加政府债务负担。印度政府推进的利率市场化改革比较成功。中国可以借鉴印度经验,在债务风险总体可控的前提下,逐步放开金融市场,推动利率市场化改革,依靠市场机制引导社会闲散资金流向生产效率较高的行业、部门和领域,充分发挥政府债务资金对经济增长和发展的促进作用。同时也可以在外汇市场上,依靠大数据、人工智能、区块链技术,进一步推动人民币定价机制市场化和国际化,降低外债融资成本。此外,在确定合理债务规模的前提下,还要不断优化政府债务结构,包括内外债的期限结构、债务的央地构成、债务的利率结构、外债的币种结构、内外债的债权人结构等,防控债务风险,增强债务的可持续性。

第四,在印度的中资企业当以防范政治风险而非债务风险为主。中国“一带一路”构想和实践,旨在帮助沿线国家或地区发展经济和加强公共服务建设,提高当地人民生活福祉。该倡议尽管得到全球150多个国家或国际组织的支持,但仍有个别国家坚持“零和博弈”和“冷战思维”,用“债务陷阱论”等说辞恶意抹黑“一带一路”。印度虽然是“一带一路”沿线重要国家,但因顾虑中国借“一带一路”介入其势力范围而拒绝参与其中,并最早提出“债务陷阱”新词污名化中国。然而本文研究发现,无论从历史还是就当前来看,印度政府债务可持续性虽算不上很好,但其风险总体可控,远没有到达爆发债务危机的程度。在印度的中资企业面临的最大不确定性并不是政府债务违约风险,而是印度政府通过限制中国投资、禁用中国手机应用程序、授意民众抵制中国商品等种种方式不断掀起反华浪潮所带来的政治风险。因此,在当今国际政治大环境尚未得到有效改善之前,在印中资企业当以防范和规避政治风险为头等大事。

①GlobalDebtMonitor:COVIDDebtSurgeStabilizationAhead?February17,2021,https://www.iif.com/Research/Capital-Flows-and-Debt/Global-Debt-Monitor,April12,2021.

②RajanGoyal,J.K.KhundrakpamandParthaRay,“IsIndiasPublicFinanceUnsustainable?Or,AretheClaimsExaggerated?”JournalofPolicyModeling,vol.26,no.3(April2004),pp.401-420.

③SanhitaSucharita,“DebtSustainabilityOfIndia,”JournalofPublicAdministration,FinanceandLaw,no.6(2014),pp.208-224.

④KrishanuPradhan,“IsIndiasPublicDebtSustainable?”SouthAsianJournalofMacroeconomicsandPublicFinance,vol.3,no.2(2014),pp.241-266.

⑤TahirMahmood,MuhammadFarooqArbyandHumeraSherazi,“DebtSustainability:AComparativeAnalysisofSAARCCountries,”PakistanEconomicandSocialReview,vol.52,no.1(summer2014),pp.15-34.

⑥AnthonyJ.MakinandRashmiArora,“FiscalSustainabilityinIndiaatStateLevel,”PublicFinanceandManagement,vol.12,no.4(2012),pp.350-367.

⑦罗文宝、代振东:《独立以来印度公共债务可持续性实证研究》,《南亚研究季刊》2020年第2期。

⑧AntraBhatt,“RevisitingIndicatorsofPublicDebtSustainability:CapitalExpenditure,GrowthandPublicDebtinIndia,”MPRAPaper,no.27422,2010,https://mpra.ub.uni-muenchen.de/27422/,January12,2021.

⑨TanweerAkramandAnupamDas,“TheLong-runDeterminantsofIndianGovernmentBondYields,”AsianDevelopmentReview,vol.36,no.1(2019),pp.168-205.

⑩AtishR.Ghosh,JunI.Kim,EnriqueG.Mendoza,JonathanD.OstryandMahvashS.Qureshi,“FiscalFatigue,FiscalSpaceandDebtSustainabilityinAdvancedEconomies,”TheEconomicJournal,vol.123(February2013),pp.4-30.

B11JonathanD.Ostry,AtishR.Ghosh,JunI.Kim,andMahvashS.Qureshi,“FiscalSpace,”IMFWorkingPaper,September1,2010,http://dx.doi.org/10.5089/9781455228010.004,January12,2021.

B12D.K.Srivastava,IssuesinIndianPublicFinance,NewDelhi:NewCenturyPublications,2005,pp.148-154.

(責任编辑:黄进)