个税年度汇算要注意啥

2021-05-17陈悦

陈悦

文前提要:即日起至2021年6月30日,纳税人可采用多种方式办理个税年度汇算,也是新个税方案正式实施以来的第二次年度汇算。纳税人在办理过程中,需要注意些什么问题呢?

新个税方案实施以后,纳税人每月收入先经过单位预扣个税,但在这个过程中,有的人扣多了,有的人扣少了,年终以后,多扣的可以退回来,少扣的要补缴,这就是汇算清缴,即“查遗补漏,汇总收支,按年算账,多退少补”。

3月1日,本刊公众号介绍了通过个人所得税APP进行年终汇算的基本方法,本篇将进一步梳理在个税汇算过程中的注意事项。

综合所得如何计税

首先,在时间范围上,年度汇算的“年度”即为纳税年度,也就是公历1月1日起至12月31日。如果是2019年12月的工资在2020年1月发放了,也要计入2020年的年终汇算,以收入的实际发放时间为准。

其次,根据新个税方案的规定,综合所得共包括4项:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。不过,并不是所有税前收入都要计个税。对于工薪收入而言,全部税前收入减去个人缴纳的“三险一金”、专项附加扣除项目、以及全年6万元等免税金额,才是需要纳税的收入基数。

按表格中的方法算出的金额,再减去“三险一金”等免税项目,就是需要纳税的收入基数。

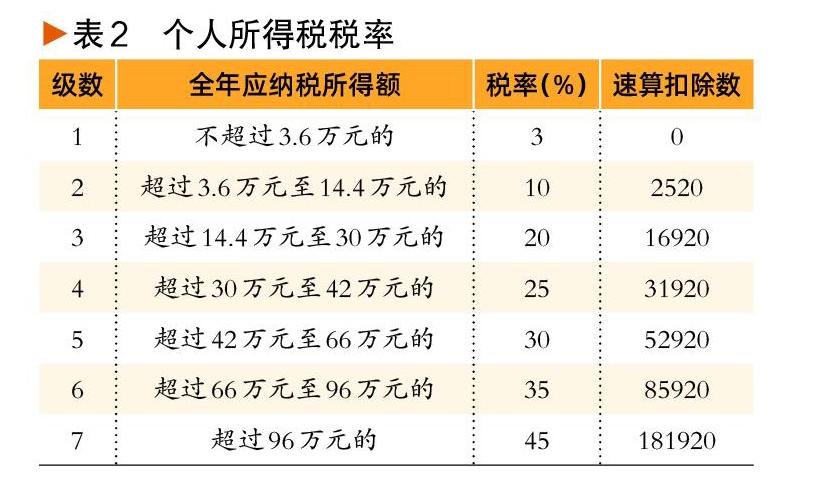

将算出来的需要纳税的收入,对照税率表(表2),就可以算出应该缴纳的个税金额是多少。如果单位预扣的个税比计算结果更高,可以获得退税;如果预扣的个税少于计算结果,就需要补税。

那么,怎么知道单位预扣的个税金额是多少呢?其实,纳税人只需要登录个人所得税APP,进入年度汇算页面,找到“查看收入纳税数据”一项,就可以看到每个月的税前收入金额、三险一金的缴纳情况,以及专项附加扣除项目等。

专项附加扣除有哪些项目

对于每月收入起伏不大的普通工薪族而言,大多不会涉及到退税或补税的情况,因为单位预扣预缴的税额,与全年应缴纳的税额基本一致。但在年终汇算的时候,还是需要做一件事——检查自己的专项附加扣除项目有没有遗漏。

6项专项附加扣除项目,可以用来抵税,什么意思呢?比如,一个月的工资扣除“三险一金”后是8000元,再减去5000元的免税额等于3000元,这3000元都需要计税,税率为3%,也就是说,这个月要缴纳90元的个税。

然而,如果纳税人有赡养老人、继续教育、子女教育等支出,就可以减少扣税的基数。比如赡养老人为每月2000元,则3000-2000=1000元,算上以后需要计税的金额就只有1000元,该月只需缴纳30元的个税。

如今6项专项附加扣除的政策已经实施了2年,在每年年初的时候申报,但也有人不知道或没有申报。如果有遗漏,可以在年终汇算的时候补充申报,这样就可以获得退税。此外,如有大病医疗的专项扣除,也需要在年终汇算的时候进行申请,才能获得退税。

那么,6项专项扣除分别是什么?扣除金额是多少?如果还不知道的话,就得快点补课啦!如表3所示:

年终奖要不要合并计算

对于有年终奖的纳税人,在办理年度汇算时,个人所得税APP会出现“存在奖金,请在详情中进行确认”的提示,可以选择“全部并入综合所得计税”或者“单独计税”。

在APP系统中,或者是单位预扣个税时,一般而言会默认“单独计算”,也就是平时的收入管平时收入计税,年终奖单独计税。如果有多笔年终奖的,只能有一笔单独计税,其余的必须合并计算。

那么,哪一种对纳税人更优惠呢?很多文章在提到这个问题时,都会让纳税人“选择适合自己的方式”,但又不说清楚哪一种方式对哪类人才是合适的。

实际上,年终奖单独计算,是新个税方案出台以后的一项过渡政策,2021年也仍在过渡期,如果后续没有延续过渡政策,那么从2022年度开始,这个政策就会被取消,奖金全部纳入综合所得合并计算。需要注意的是,这既是一项过渡政策,也是一项优惠政策——即,选择“单独计算”对纳税人更优惠!

这是为什么呢?因为,如选择单独计算的话,年终奖的计税方式还适用于新个税方案之前的老方法,先将年终奖除以12,再按税率表计税。而如果选择合并计算,就需要把年终奖和综合收入一起算,提高了稅级。

举例而言,假设是5万元的年终奖,那么除以12个月以后适用的税率为10%。年终奖部分的应纳税额为50000×10%-210=4790元(210为速算扣除数)。

然而,如果选择合并计算的话,就要将这5万元加入全年的综合所得,无论原来的税率是多少,加入了5万元以后,都会导致适用税率不小于10%。假设综合收入9.6万元,应纳税额为3.6万元,适用税率为3%,加入5万元年终奖以后,应纳税额就变成了8.6万元,适用税率为10%。但是年终奖部分个税就变成了5000元。

如果综合收入更高,假设为20.4万元,应纳税额为14.4万元,适用税率为10%,加入5万元年终奖后,应纳税额变成了19.4万元,适用税率上升到了20%。也就是说,在这种情况下,如果选择了“全部并入综合所得计税”,那么5万元就会被收取20%的税,即1万元。

以上3种情况比较而言,我们很明显可以看出,年终奖分开计算会优惠得多。

其中原因主要是与累进税的计算方法有关。如果数学太复杂的话,也可以这样理解:计税就像是搭积木,“收入”搭得越高,税率就越高,合并计算就相当于是把积木搭高了,因此在过渡期间应选择年终奖的单独计税。