出口退税的贸易效应研究

——来自中国服装出口的经验评估

2021-05-14徐赟

徐 赟

(中央财经大学,北京,100081)

改革开放以来,出口贸易在推动我国经济增长、增加社会就业方面一直发挥着重要作用。因此,稳定出口增长、优化出口结构成为政府长期致力实现的一项重要目标。在政府鼓励和支持出口的诸多政策中,出口退税功不可没。我国实行有区别的出口退税政策,不同产品类别、同一类别下的不同特征产品,适用不同退税率。由此,出口退税政策可以根据国内外经济形势和国家产业政策变化,对退税产品的范围和税率进行及时调整,这种灵活性和易操作性赋予其积极的财政杠杆职能,成为我国最重要的一项出口调节政策。

一、文献综述

对出口退税政策经济效应的评价,学界已有诸多研究。多数学者认同出口退税对出口和整体经济发展具有积极作用。陈平和黄健梅(2003),刘穷志(2005),万莹(2007)等构建不同的分析框架,大多得出相同结论,即提高退税率可促进出口、税收收入、GDP 等一系列经济变量的增长[1-3]。但在是按照税收中性原则实行彻底退税,还是结合我国国情采取非中性原则适度退税,以及如何合理选择退税产品等问题上,存在诸多讨论。按照理论分析,出口退税应是消除出口歧视的中性措施,但如果出口货物在国际市场上具有垄断地位,出口国政府可以对出口货物“多征少退”而不影响出口优势。另外,不彻底的出口退税可以用来纠正生产的负外部性,消除由负外部性所造成的社会福利损失(沈光生,2016)[4]。

我国实施的是区分产品的、差别化的出口退税政策。产品差别化的出口退税政策也为其政策效果考察提供更多思路:避免笼而统之的研究,注重产品结构差异,以具体行业为研究对象,揭示出口退税对不同产品出口的影响。董皓和陈飞翔(2004)研究认为,出口退税的贸易效应具有行业特征,对工业制成品出口的影响大于初级产品,对机电产品出口的影响大于高新技术产品[5]。王孝松等(2010)以我国纺织品对美出口为例,将纺织品分为出口退税率调整和未调整两大类进行对比研究,结果显示,2008 年8 月纺织品出口退税率的上调显著提高了中国纺织品的对美出口[6]。耿纯(2019)研究了2014 年国家上调部分产品出口退税率对出口的影响,结果表明,出口退税率调整对产品出口的影响存在明显差异,退税率上调没有增加纺织品服装类产品的出口,而对高附加值产品的出口有显著促进作用[7]。

二、服装产品与出口退税

服装产品,作为纺织业的主要组成部分,在我国出口贸易中始终占据重要地位,多年来,其出口总额一直保持上升趋势。海关统计数据显示,2018 年我国商品出口总额为24867 亿美元,纺织原料与制品出口总额为2660 亿美元,其中服装出口总额为1446 亿美元。作为具有比较优势的传统产业,服装行业在繁荣市场、吸纳就业、推动城镇化发展等方面具有无可替代的地位。为分析出口退税政策对我国劳动密集型产品出口的影响,对传统劳动密集型产业中的服装及衣着附件进行分析,涉及产品包括《商品名称和编码协调制度》(HS)编码第十一类中第61 章(针织或钩编的服装及衣着附件)和第62 章(非针织或非钩编的服装及衣着附件)的所有商品。

我国出口退税率一直在随着国内外经济形势和产业结构的变化不断调整。在历年出口退税政策调整中,服装业的调整频率和幅度在各行业中最为突出。图1 展示了1995 年7 月-2020 年12 月我国服装产品的出口退税率。由图1 可知,出口退税调整经历了两次大幅下调期(1995 年与2004 年)和两次频繁上调期(1998-1999年与2008-2009 年)。具体分析,政府为解决中央财政拖欠企业出口退税问题而下调服装业出口退税率,如1995 年7 月和1996 年1 月;因税制改革下调退税率,如2004 年1 月;为应对金融危机、调整产业结构或维持出口规模等因素提高服装业出口退税率,如1998 年1 月,1999 年1 月和7 月,2008 年8 月和11 月,2009年2 月和4 月。需要特别指出的是,WTO 所允许的出口退税率以不超过征税率为限,因此,2018 年5 月,我国在下调增值税税率的同时,原适用17%增值税率且出口退税率为17%的出口货物,出口退税率调整至16%。2019 年4 月,出口退税率再一次跟随增值税率调整而下调至13%。

图1 1995 年7 月-2020 年12 月行业出口退税率变化

历次出口退税政策的变化,是否促使出口按政策导向做出调整,实现政府在出口贸易增长和产业结构优化等方面的政策目标,是后续调整和完善相关政策时极为关注的一个重点。表1 显示了1995 年-2020 年服装产品的进出口额与贸易竞争力指数的变动情况。服装产品的出口额变动以2014 年为节点,1995-2014 年间出口额持续上涨,尽管1998 年和2008 年出现金融危机,但该产品出口的增长趋势非常稳健,但2015 年起,出口额开始逐年下降。结合出口退税率数据,2015 年1 月起我国对服装类产品实行了增值税全额退税,即退税率高达17%,之后均实行全额退税,仅仅因为增值税率下调而降低出口退税率,由此,自2015 年起出口额下降更多是因为产业结构调整和国际市场需求疲软等因素发挥作用。服装进口额变动趋势略显不同,2009 年和2016 年出现短暂下调,其他年份均为增长趋势,这说明国内对境外服装类产品的进口需求在逐年增加。贸易竞争力指数在1995 年0.92 的基础上持续增长,在1998年金融危机发生后,依旧保持其竞争力,并在后续年份逐渐提高,并于2007-2009 年间达到峰值。这说明在一定程度上,出口退税政策的调整有助于服装产品的竞争力的形成,但是服装及衣着附件行业的竞争力自2010年呈现下降趋势的现象值得关注。

表1 服装类产品贸易额与贸易竞争力指数变动

数据来源:中经网

三、模型设置与数据来源

利用引力模型研究出口退税的贸易效应,具体表述如下:

其中,j 代表中国的贸易伙伴国,t 代表时间,xjt为中国出口至j 国的服装类产品的出口额,yt和yjt分别表示我国和贸易伙伴国的GDP,dj为我国与贸易国之间距离,TRt为我国服装类产品的出口退税率,REERjt为实际有效汇率,δj是衡量多边贸易壁垒的贸易伙伴的国别虚拟变量。贸易伙伴国选取了OECD 国家中与中国服装贸易较为密切的10 个代表性国家,包括日本、韩国、英国、德国、法国、意大利、荷兰、西班牙、加拿大和美国。服装出口额为以美元计价的月度数据,时间跨度为1995 年7 月-2019 年12 月。所有国家GDP 均以美元计价,由于GDP 数据没有月度数据,将季度GDP 简单平均获得月度数据。出口退税率采用图1 中所显示的数据,出口退税率的变化经常以某月月初为通知生效的时间,因此月度数据比年度数据能更准确地体现政策变化和衡量政策效果。实际有效汇率是衡量货币相对购买力的重要指标,该指标以贸易伙伴国实际有效汇率指数(基于CPI)相对于人民币实际有效汇率的比值表示,度量了伙伴国货币购买力相对人民币购买力的波动状况。

自2008 年爆发金融危机以来,我国连续多次提高出口退税率以稳定出口。但在国际大萧条背景下,国际市场需求受制于消费者可支配收入的降低,会大幅减少进口商品需求(Eaton 等,2016) [8]。出口退税降低了出口商品成本,价格优势能否抵抗全球贸易刚性下滑的负向影响,促进出口贸易的真实增长;出口退税在发挥贸易促进效果的同时,会不会引起出口骗税现象的兴起。刘舜佳和张雅(2018)以2008 年金融危机期间我国纺织品出口退税政策调整为研究对象,实证结果显示:出口退税与纺织品虚假出口之间构成因果关系,出口退税率的提高带来纺织品虚假出口金额和虚假出口数量显著上升[9]。出口骗税造成的贸易虚高使原本所期望的贸易促进效果大打折扣,因此将剔除虚假贸易的真实出口贸易纳入出口退税贸易效应的研究范畴,有助于更为准确地评估贸易政策效果。

与出口国海关统计的商品出口额相比,进口国海关统计的商品进口额可能更为准确,其原因在于进口国海关负责对进口商品征税,同时发挥保护本国进口替代行业的屏障作用,因此,有动力精准统计商品进口额。已有研究采用进口国报告的进口额来衡量出口贸易,探讨出口退税的经济效应,如王孝松等(2010)[6]。理论分析,一国商品出口额等于其贸易伙伴国进口额减去国际运输和保险费用,因此,进口国海关统计的商品进口额一般大于出口国海关统计的商品出口额,但如果剔除贸易成本后,两者差距理应不大。根据Fisman 和Wei(2004) [10]估算贸易成本的方法,测算了中国服装产品的真实出口额,以贸易双方的地理距离估算贸易成本在进口额中的占比:

dCHN-j是中国(CHN) 与j 国之间的地理距离,max和min 分别表示与中国发生贸易的国家地理距离的最大值和最小值。利用上式计算出贸易成本在进口额当中的占比,结合进口国的进口数据、扣除贸易成本后就可以估算真实出口额。由于各进口国月度进口数据获得受限,对真实出口额的研究基于年度数据。月度出口退税率以月度出口贸易额为权重加权平均为年度数据。

我国服装产品出口额、各国GDP 数据以及实际有效汇率数据来自中经网。出口退税率来自对财政部与税务总局历年相关政策发文的统计。贸易伙伴国对中国的服装进口年度数据来自联合国Comtrade 数据库。与贸易国距离数据来自CEPII 数据库。

四、回归结果

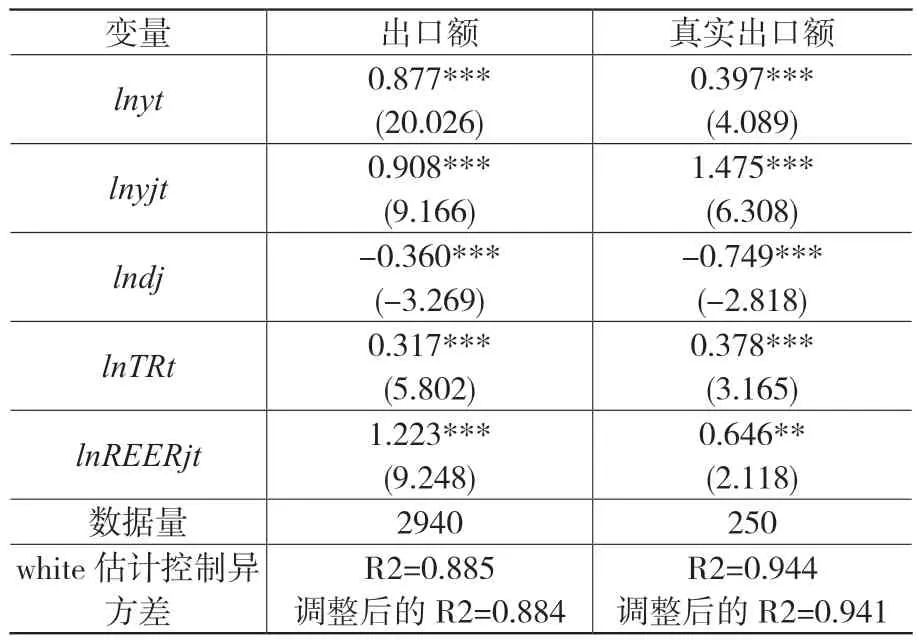

根据引力模型的设定,出口国GDP 反映了潜在的供给能力,进口国GDP 反映了潜在的需求能力,在其他条件一定的情况下,供给能力和需求能力的提高都会增加两国间的贸易额,因此,GDP 对贸易量呈正向影响。贸易国间距离(运输成本)构成两国间贸易的阻力,物理距离远则导致国家间的贸易量减少。理论一般认为,旨在调节服装出口的出口退税政策应促进出口贸易,贸易伙伴国货币购买力相对人民币购买力的提高将增加对我国产品的出口需求。模型估计结果见表2。表2 中第二列为以我国海关统计的出口额为因变量,研究出口退税对我国服装产品出口的影响。可以看出,反映经济规模、经济发展程度和需求水平的我国GDP 和出口目的地的GDP 都与我国服装出口额呈显著正相关关系;两国间物理距离与出口额呈显著负相关关系,这一相关性反映在控制其他变量的前提下,出口国更倾向于出口给离自己相对较近的国家或地区。服装出口退税率的系数为0.317,退税率与出口额显著正相关,服装出口退税率每提高1%,服装的出口额增加约0.32%,由此,出口退税政策对我国服装出口具有极大的促进作用。实际有效汇率比值的系数显著为正,这说明贸易伙伴国,在本国货币相对人民币购买力上涨的条件下,将增加对中国服装产品的进口需求。表2 中第三列数据为以进口国进口额扣除贸易成本后衡量的我国服装产品的真实出口额为因变量的回归结果。数据显示,出口退税率的影响没有实质性改变,我国服装产品的真实出口额依旧伴随出口退税率的提高而增加,这说明我国海关统计的出口额数据与进口国的进口数据变化趋势一致,我国虚假服装出口问题并不突出。

表2 服装出口的引力模型估计结果

五、结论

通过对我国服装出口退税政策的分析,我国对该行业的出口退税并没有采用“完全中性”的策略,而是灵活调整政策扶持力度,采取国际经济形势和国家政策意图相结合的方式。回顾过去25 年出口退税政策对服装出口的影响,不论以我国海关出口数据还是以进口国贸易数据衡量服装产品出口,出口退税均有助于促进我国服装产品的出口贸易。在当前因新冠肺炎疫情造成全球经济下滑、国际市场需求疲软的背景下,应稳定和扩大进出口,保持国内经济平稳增长。