中国菱镁产业发展现状及趋势

2021-04-23丁怡李军生王风李玉华戴光柏霁纹

丁怡 李军生 王风 李玉华 戴光 柏霁纹

摘 要:菱镁矿最初是作为耐火材料使用的, 现在仍然是冶炼工业必不可少的耐火辅助原料之一。 随着科学技术的发展,,其在建筑、化工等领域应用越来越多,需求量亦日趋增大,已成为国民经济不可缺少的一种矿物原料。本文对菱镁产业发展现状及趋势做了系统的概述。

关键词:菱镁矿;镁质材料;产业;发展

1 前 言

菱镁产业以菱镁矿采选为源头,经初级加工成各类氧化镁原料,利用氧化镁特性,进一步发展为镁质耐火材料、镁质建筑材料、镁质化工材料等产业。其中,镁质耐火材料是主导支柱产业,在国内外具有显著的影响力,覆盖钢铁、建材高温窑炉用耐火材料60%的国内市场和40%的国际市场。

2菱镁矿

中国是世界菱镁矿资源最为丰富的国家之一,已探明储量约有34亿吨,约占全球储量的26%。中国菱镁矿资源分布高度集中,目前菱镁矿的探明资源量主要分布于辽宁、山东等省区,辽宁省和山东省的菱镁矿查明资源量合计占全国的95%,其中辽宁省的查明资源量为29.24 亿吨,占全国查明资源量的86%,山东的菱镁矿已查明资源量为3.06 亿吨,占全国总量的9%[1]。此外,西藏、新疆、甘肃等地区菱镁矿也较丰富。我国菱镁矿探明储量矿区27处,分布于9个省(区),以辽宁菱镁矿储量最为丰富。我国主要菱镁矿矿山简况如表1所示[1]。

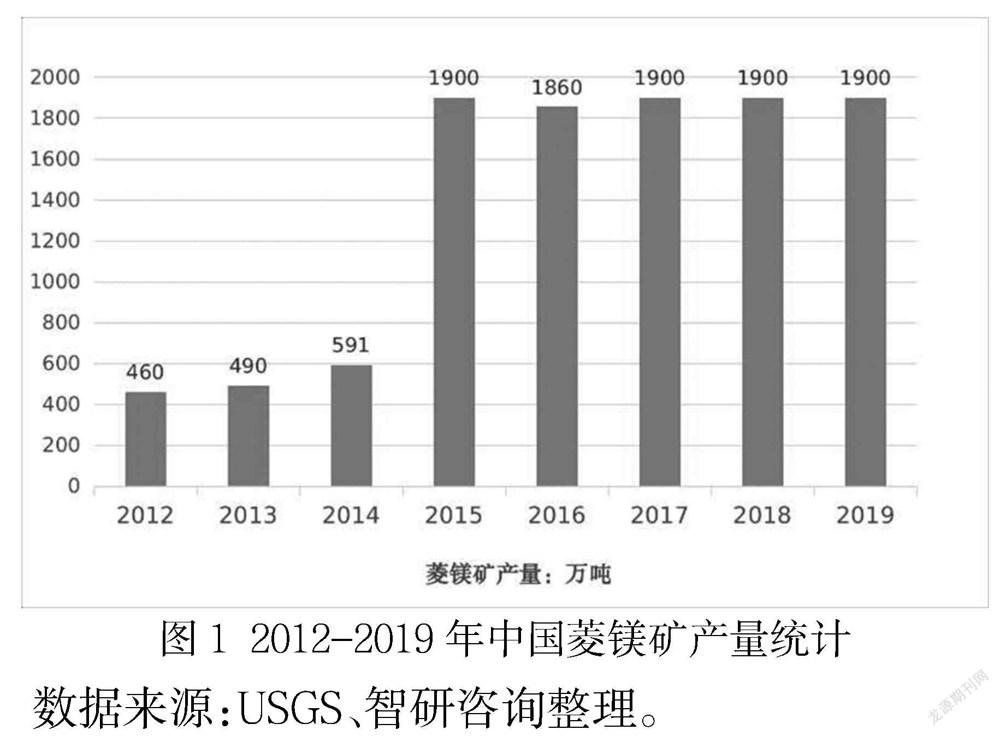

据统计,2012年-2019年,我国菱镁矿产量由460万吨增长至1900万吨。见图1。根据美国地质调查局数据,2019年我国菱镁矿产量1900万吨,占全球68%。

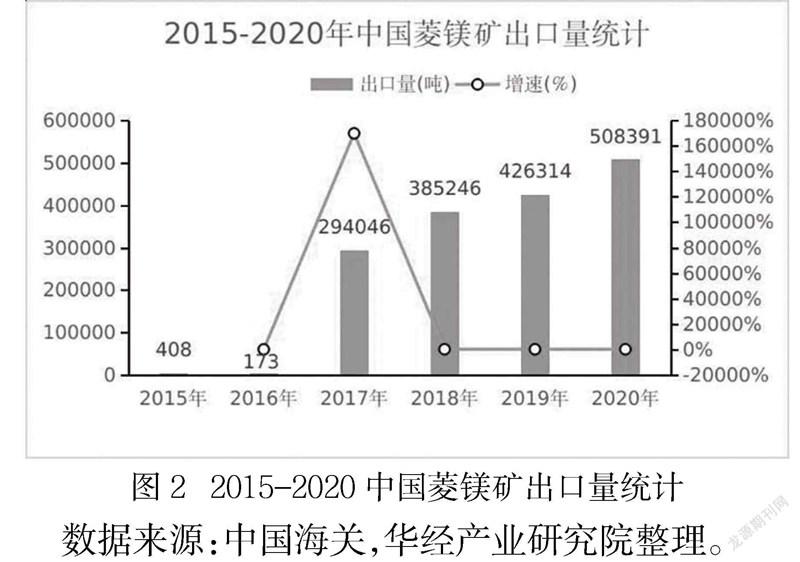

我国菱镁矿出口量增长迅速,特别是2017年,从2016的173吨增长至2017年的294046吨。2017年以后中国菱镁矿出口量也增长迅速,到2020年中国菱镁矿出口量为508391吨,同比上升19.25%。见图2。

随着我国菱镁矿陆续开采,我国菱镁矿产量上升,对于国外菱镁矿的需求逐渐减少,到2020年中国菱镁矿进口量为5726吨,同比下降84.16%。见图3。

在我国菱镁矿的消费结构中,约90%的菱镁矿用于镁砂类产品,只有10%用于建材、化工、提炼金属镁等。镁砂类产品中的烧结镁砂、电熔镁砂主要用于制作各种镁质耐火材料。

为推进菱镁行业供给侧结构性改革,实现菱镁矿资源有序开发和菱镁矿产业转型升级,2016年以来,我国开展了菱镁矿山采矿权与采矿资质的优化与整合[2]。目前,我国辽宁地区菱镁矿整治成效显著,淘汰不合规开采及落后产能,生产规模大型化且逐步规范化。

3镁质耐火材料

镁砂是镁质耐火材料的主要原料。镁砂产品种类主要包括轻烧氧化镁、烧结镁砂和电熔镁砂。其中,轻烧氧化镁是一种十分重要的镁质基础原料,可生产各种镁砂做为耐火材料制品原料,还是镁化工产品如轻质MgO、轻质MgCO3、镁肥、镁建材、饲料添加剂等原料。

我国是镁砂生产大国,镁砂生产企业主要分布在辽宁省的大石桥、海城、营口、岫岩等地区,主要以菱镁矿为原料进行生产。因此,辽宁的镁砂生产情况反映了我国镁砂的生产状况。据统计,2017 年我国生产各类(轻烧、烧结、电熔)镁砂 460 万 吨,在全球 1070 万吨 菱镁矿基镁砂中,占比约 43%[1]。

我国是镁砂出口大国,图4所示为2015—2019年间我国各类镁砂原料的出口贸易量[1]。由图可以看出,在各类镁砂中,出口量最多的是烧结镁砂;其次是轻烧镁砂,电熔镁砂出口量最少。除电熔镁砂2019年的出口量下降外,烧结镁砂和轻烧镁砂的出口量在近三年均呈现良好的增长态势。

耐火材料是高温工业的重要基础材料。我国耐火材料产量主要集中在河南、辽宁和山东三省,三省耐火材料产量占全国耐火材料总量的80%左右。河南、山东为铝硅系耐火材料的主产区,辽宁为镁质耐火材料的生产基地。我国是世界上最大的耐火材料生产国和出口大国,其产量和出口量连续多年稳居世界第一,在国际上占有举足轻重的地位。根据国家统计局数据,2018年全国耐火材料产量2345.22万吨,同比增长2.30%,其中镁质砖213.64万吨,同比增长29.95%;2018我国耐火材料主营业务收入超10亿生产企业共17家,其中辽宁省7家,主要生产镁质耐火材料及原料,见图5;根据中国海关数据,2018年,我国耐火制品出口量180.54万吨,同比增长6.54%。

耐火材料下游的应用领域包括钢铁、水泥、陶瓷、玻璃、化工、有色金属等行业,其中钢铁占70%,是耐火材料的第一大消费部门。水泥、玻璃、有色金属、陶瓷、化工、电力等行业的耐火材料占比分别为8%、7%、4%、4%、4%和3%左右。

基于中国具有生产镁质耐火材料的资源优势和成本优势,以及经济全球化、世界工业结构的调整和我国国民经济的快速发展,世界镁质耐火材料生产逐步向中国转移。目前,英国、德国、日本、韩国、奥地利等国家和地区分别在辽南地区建立了一批独资、合資镁质耐火材料生产企业[3]。

虽然我国已经成世界最重要的镁质耐火材料生产基地,但还存在产业集中度较低、产业结构不合理、生产装备落后、环境污染、资源浪费、创新能力不强等问题。因此,我国出台《耐火材料行业规范条件》、《产业结构调整指导目录》、《工业炉窑大气污染综合治理方案》等政策,通过兼并重组提高产业集中度;实行行业准入标准,淘汰落后产能;对装备升级,向自动化、智能化和信息化迈进。随着供给侧结构性改革的推进、高温工业和新兴产业发展,耐火材料的消费需求和消费结构也在逐步升级,低档镁质耐火材料的市场空间将不断萎缩,高档镁质耐火材料的比重将扩大。未来镁质耐火材料的技术将向着长寿、低耗、节能、环保、低碳、回收利用与功能型相结合的方向进行研究与创新。随着产品功能提升与用途的开发,镁质耐火材料传统产业将从产品创新、技术提升、延长产业链、增加下游产业新需求中寻求新的增长点。

4镁质建筑材料

镁质建筑材料主要是指镁质胶凝材料(镁水泥)以及使用镁质胶凝材料与其他材料复合的建筑材料。产品主要有保温防火板、装饰板、防火门芯板、轻质隔墙板、保温砌块、木塑地板等产品,广泛应用于房屋建筑、装饰装修、市政工程等建筑领域。根据中国菱镁行业协会统计,目前工商注册登记的镁质建材相关企业约有3000余家。从产业布局来看,受我国资源分布和经济发展不平衡以及物流成本和消费市场影响,我国镁质建材企业主要分布在山东、辽宁、江苏、广东、川渝、青海,并已形成了明显的集群效应。按区域、产品划分,当前已形成了以辽宁营口、海城、大石桥为菱镁原材料生产贸易集散地;山东德州形成了菱镁通风管道生产销售基地;以长(江)珠 (江)三角洲、沿海地区为代表的菱镁防火板生产与出口基地。随着国家加大对西部地区的开发力度,出现了东部地区带动中部地区发展以及西部地区已逐步开始启动的发展态势。

玻镁平板类产品是镁质建材的主导产品,据调查,我国目前正常生产的玻镁平板类企业约1100家,主要分布在山东、江苏、广东、川渝等地,目前生产线保有量月为1200条,年产能达到16亿平方米,实际年产量约11亿平方米,产能利用率为68%。目前,我国镁质建材制品年产值约600亿元,近五年,特别是近两年以来,每年以30%的速率增长。

经过近三十年的快速发展,我国镁质建材行业规模大幅度增长,产品品种逐渐增多,应用领域扩展到国民经济生产建设多个领域。但目前我国镁质建材行业尚处在未形成规模产业、规模效应的产业初级阶段,还存在产业集中度低,缺乏龙头引领,准入门槛比较低、企业规模普遍较小,科研水平低、技术水平落后、创新能力弱、品牌意识淡薄等一系列问题。目前,国家政策为镁建材行业提供了良好的发展环境。《国务院办公厅关于促进建材工业稳定增长调结构增效益的指导意见》(国办发【2016】34号)和《建材工业鼓励推广应用的技术和产品目录(2018-2019年本)》等相关国家政策,明确我国将重点发展“镁质胶凝材料等新型胶凝材料”和“生物质纤维增强的镁质建材等产品”,为我国“镁建材”和“装配式建筑”的发展提供了重要机遇。面向国内外市场,通过镁建材产业的升级和结构调整,开发镁建材新产品、新技术和新工艺,推进我国镁建材工业的技术水平达到国内领先水平、甚至国际先进水平。

5镁质化工材料

镁质化工材料主要从白云石、蛇纹石、菱镁矿、水镁石等固体材料中提取出来,还可在液体原料(海水、盐卤、苦卤等)中提取。菱镁矿煅烧后得到的轻烧氧化镁、重质氧化镁、高温电工级氧化镁、高纯电熔氧化镁等是主要的菱镁镁质化工产品。2019年镁化合物主要产品产能情况见表2[4]。我国镁化合物行业已逐步形成了四大镁化合物产销基地,见表3[4]。

随着青海盐湖综合利用开发和循环经济园区的实施,氯化镁、氢氧化镁和普通的氧化镁等基础镁化合物的供应大于国内的需求量,造成了这些产品的市场疲软。在经济迈向新常态、市场需求总体下行压力较大的背景下,精细化产品(橡塑阻燃级氢氧化镁、高纯氧化镁、高纯碳酸镁、高纯氢氧化镁、镁化合物晶须等)需求在上升,致使镁化合物产品精细化率在提升,发展较为迅速。“十三五”各主要镁化合物產品达到精细化率提升至30%-40%[4]。

国内化学法高纯氢氧化镁市场需求近几年大约增长幅度在15%左右,可以推测到2021年的高纯氢氧化镁需求量会超过3万吨。根据海关数据近两年高纯氢氧化镁原粉及深加工产品出口量每年大约1万吨。

国内化学法氧化镁市场,国内总需求量在20万吨以上,总体供不应求,结构性矛盾突出,低端产品产能过剩,高端产品依赖进口。根据海关数据:近两年高纯氧化镁出口量每年不超过2000吨,进口量每年接近1万吨,主要是硅钢级氧化镁、活性氧化镁、高纯氧化镁,国内市场空间较大。

我国镁质化工材料生产行业兴起较晚,在发展规模上远达不到发达国家的企业规模,镁质化工材料精细化程度不高,受生产设备的限制,在生产镁质化工材料期间,产生较大能耗,影响镁质化工材料的纯度。因此,提高镁化合物产品精化率、优化产品、提质增效、节能减排、自动化生产、清洁生产将是镁质化工材料行业的发展方向。

6金属镁及镁合金材料

中国镁冶炼发展从1957年至今经历了60多年,前30年(1957-1987)为缓慢发展期,主要是采用菱镁矿氯化电解法炼镁技术生产金属镁。从1987年起,我国开始研究和引进皮江法炼镁技术,由于皮江法炼镁与电解法相比具有工艺简单、投资少、设计及生产规模灵活、所需原料白云石及煤炭资源丰富且分布较广等特点,皮江法炼镁研究成果得到了推广和应用。我国皮江法生产原镁主要集中陕西、宁夏、山西等地,主要供应商有云海金属、瑞格镁业、金万通、天宇镁业等。电解法炼镁因生产成本高,无力竞争,生产企业在1996年—2003年先后转产和停产[5]。

目前,我国金属镁的应用还主要集中在镁合金棒材、牺牲阳极、管材和型材等领域。镁合金作为原镁下游消费的重要部分,伴随汽车、3C以及航空航天等领域对镁合金的应用不断拓展,其整体消费量明显增长。2019年我国镁合金表观需求量达到22.15万吨,在国家政策支持下,镁应用尤其是交通领域的应用将获得进一步发展和扩大。面向2030年,我国先进镁合金材料产业将建立健全的可持续发展创新及运用体系,同时整体实现大规模高程度自动化制造,在研发、生产及应用方面达到全球高水平,甚至部分相关技术或产品达到世界精尖水平。特别是高性能变形镁合金、铸造镁合金、焊接镁合金、增材制造(3D打印)镁合金等产品研发制备将是研发重点。

7镁质新材料

镁质新材料是指除了传统镁耐火、镁化工、镁建材、镁合金之外的一系列新型材料,主要包括:镁质陶瓷材料、镁质功能材料、镁电池材料等。采用氧化镁多孔陶瓷等先进技术研发镁铝尖晶石透明材料,在光学领域有着重要应用;镁质功能材料由于其独特的化学物理性质,在电气材料、电磁兼容、平板显示保护膜、新性能发光体、核辐射防护、军工方面的表现出巨大的应用潜力,在电气级氧化镁和核辐射方面开始进入产业化初期阶段;开展镁电池的研发,发挥其轻量、容量大、耐热性能好的优势,实现在混合动力车及电动汽车上的使用;我国虽然在制备纳米氧化镁研宄方面已有十几年时间,也有许多纳米氧化镁制备的研宄专利,但真正能把技术运用在生产上并进行规模化生产出纳米氧化镁产品的确很少。我国镁质新材料产业大多数还处于研发起步阶段,开发镁质新材料,符合更加轻量、更加绿色、更低成本的技术要求,展现出广阔应用前景。向着生产更小、更智能、多功能、环保型以及可定制的产品、元件等方向发展[6]。

8科研开发

目前,辽宁海城市与辽宁科技大学共同发起,联合中国建材研究总院、武汉理工大学、北京科技大学等15家高校和科研院所成立镁产业技术联盟,以隆镁科技与沈阳化工大学合作的40万吨菱镁闪速轻烧、海城镁矿集团有限公司与东北大学合作的轻烧悬浮闪烁沸腾炉和与辽宁科技大学合作的全密自动化清洁镁砂竖炉等为代表的一批重点科技项目都已开工建设。

我国还加大科研投入,依托东北大学、大连理工大学、沈阳化工大学、辽宁科技大学、北京矿冶研究总院、中冶焦耐工程设计院、洛阳耐火材料研究院等高校院所,围绕建设智能和绿色菱镁矿山、镁质材料清洁生产、高端镁质产品开发、园区固废综合利用等产业发展关键问题,持续开展核心关键技术攻关。

9结语

我国菱镁产业经过多年发展,已经形成了资源供给、原料初级加工、制品制造及配套产业协同发展的产业集群。我国的菱镁产业要充分发挥得天独厚的矿产资源优势和已形成的产业优势,围绕改造升级“老字号”、深度开发“原字号”、培育壮大“新字号”这“三篇大文章”,做优镁耐火产业,整合优质镁耐火企业,提高产业集中度,同时发展无碳、低碳镁质耐火制品、镁质不定型耐材、冶金连铸用高耐久镁质功能材料等;做大镁建材产业,将轻烧氧化镁过剩产能和低品位资源生产的轻烧氧化镁统一配置和均化,发展高端镁质胶凝材料,推动菱镁墙体材料、菱镁装饰材料、菱镁建材工艺品、装配式建筑等产品发展;做强镁化工产业,充分利用优质氧化镁优势,重点发展高纯氧化镁、电工级氧化镁、氢氧化镁及其復合材料、镁肥等;谋划镁合金产业,发挥低品位菱镁资源的存量优势,引进战略合作伙伴,研发镁金属冶炼技术,推动镁合金产业化,建设镁合金产业链,重点发展应用于航空航天、军工、汽车领域具有高强度、耐热或超轻特性的高端镁合金产品。同时,运用云计算、大数据、物联网、人工智能、5G等新兴技术,建立菱镁产业安全大数据和互联网监管技术平台,推动我国菱镁产业绿色化、高端化、智能化、集约化发展。

参考文献

[1] 张艳丽,程庆先,彭西高.我国耐火原料的现状与发展[C].2021年全国耐火原料学术交流会论文集,中国重庆:中钢集团洛阳耐火材料研究院有限公司等,2021:220-228.

[2] 王国胜,张国栋.新常态下菱镁矿产业经济改革与发展[J].辽宁经济,2016,3:45-47.

[3] 张国栋,史大业,庞宝贵.辽宁省菱镁矿现状及耐火材料产业的发展[C].新形势下全国耐火原料发展战略研讨会论文集,中国山西太原:中国耐火材料行业协会,2014:125-133.

[4] 中国无机盐工业协会.中国镁化合物行业“十四五”发展规划建议[C].2020年镁化合物行业年会暨专家工作会议论文集,中国青海海东:中国无机盐工业协会钙、镁盐分会,2020:4-10.

[5] 孟树昆.中国镁业[M].北京:冶金工业出版社,2013.

[6] 王国胜,张春,唐凤翔,徐蓉徽.镁质新材料开发与应用[C].2018年中国非金属矿科技与市场交流大会论文集,中国山西大同:建筑材料工业技术情报研究所,2018:49-56.