基于小波消噪的经济金融高频时间序列研究

2021-04-22吕卫平

吕卫平,黄 婧,马 奕

(龙岩学院 福建龙岩 364000)

小波分析是一门具有巨大应用潜力的新学科,它含有丰富的数学内容及广泛适用的特性,吸引了国内外众多学术研究者的关注。小波分析在图像处理、信号消噪、地震勘探等领域已经得到了广泛的应用,并由此产生了很多有用的科学成果。程正兴、王剑平等[1-2]利用小波分析对图像进行压缩、去噪等操作,效果较好。詹玲超等[3]讨论了基于小波变换的多模态医学图像的融合方法,在保证图像质量的同时还可增强图像的空间细节表现能力。王一丁等[4]提出将连续小波变换算法用于雷达信号处理,该方法保持高距离分辨率的同时可有效降低回波信号的副瓣电平。冯占林等[5]利用数据小波系数分布特点及结合零树量化编码对地震数据进行压缩,压缩后可以满足限失真提高压缩比的工程要求。陈峰等[6]利用小波变换技术对信号噪声进行抑制和去除非平稳信号的噪声,发现小波变换去除噪声的效果优于传统的Fourior变换方法。将经济金融领域通过观测得到的现象用数据记录下来,然后将这些数据按时间先后次序排列,称之为经济时间序列。从定义可以看出经济时间序列就是经济金融现象所发出的信号,它与平时所说的信号无多大差异,通常处理信号的方法对它也同样适用。从目前已有的资料看,小波分析方法在经济金融时间序列方面的应用虽有涉及[7-10],但与小波分析在其他领域的广泛应用相比还相差甚远,乏善可陈,还有很大的研究空间。

在经济金融领域,信息是持续影响市场发展过程的,但经济金融数据的采集却是基于离散化基础上的,这必定会导致不同程度的信息缺失。高频时间序列比低频序列包含更多的市场信息,并具有长期趋势。高频即意味着高频率的采集,必然会导致干扰信号即噪声增多,这些噪声将反过来影响数据的进一步分析和处理,故需要对其进行去噪处理。传统处理信号噪声的方法是Fourier变换滤波法,它的缺点是只能在整个时间域上去处理,而不能给出信号在具体节点上的变化情况,这会导致信号在时间域上的任何一个小突变,从而可能影响到信号的整个分析结果,且它要求实际信号与干扰信号即噪声的频谱要相互分开,但高频时间序列具有典型的非稳定、非线性和长记忆性,不满足平衡性条件,这对于高频信号而言是较难做到的。

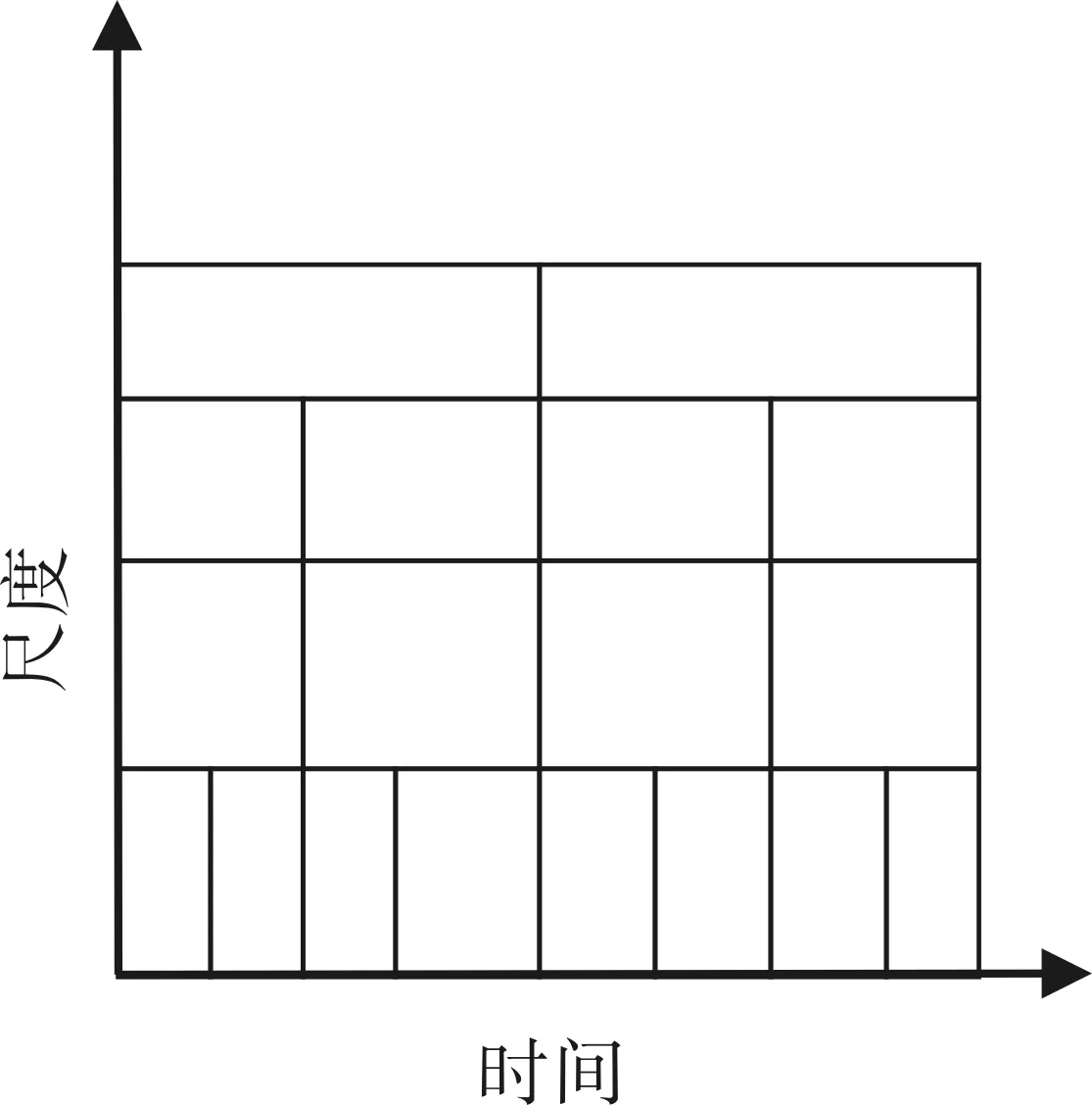

改进后的窗口Fourier变换滤波法,虽能随参数变化而任意移动,但时频窗口大小却是固定的(如图1所示),不能随着高低频信号不同的要求而灵活变动。

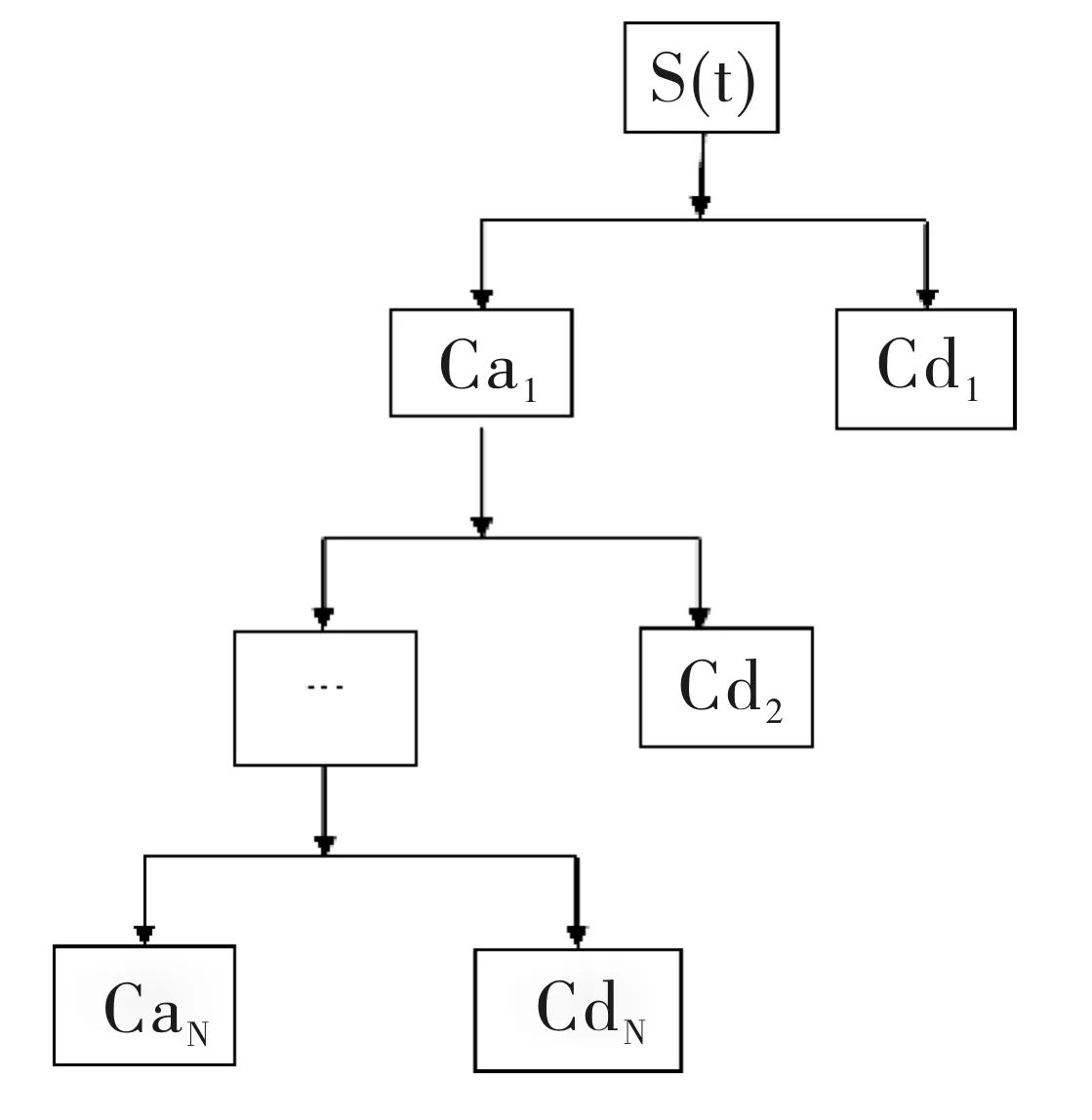

不同于Fourier变换及窗口Fourier变换滤波法,小波变换的多分辨分析特性使它在时频两域都具有表征信号局部特征的能力,窗口大小虽然固定但其形状可变,用户可以根据高频和低频局部信号分析所需而灵活变动窗口的时频局部化分析方法(如图2所示)。基于小波变换的上述特性,文章将利用小波变换方法对经济金融高频时间序列这类波动性大、奇异点密集的信号进行小波去噪处理。

图1 窗口Fourier变换工作原理

图2 小波变换工作原理

1 预备知识

函数f(x)称为平方可积函数[11],即f(x)∈L2(R),若满足:

定义1[11]令Vj,j∈Z为L2(R)中的一个函数子空间序列,且

Vj=Wj+1⊕Vj+1=Wj+1⊕Wj+2⊕Vj+2=Wj+1⊕Wj+2⊕Wj+3⊕…,j∈Z,

若满足下列条件:

(1)单调性:…⊂Vj+1⊂Vj⊂Vj-1⊂…,∀j∈Z;

(3)正交性:Vj=Vj+1⊕Wj+1;

(4)伸缩性:f(t)∈Vj⟺f(2t)∈Vj-1,∀j∈Z;

(5)平移不变性:f(t)∈Vj⟺f(t-b)∈Vj,∀b∈Z;

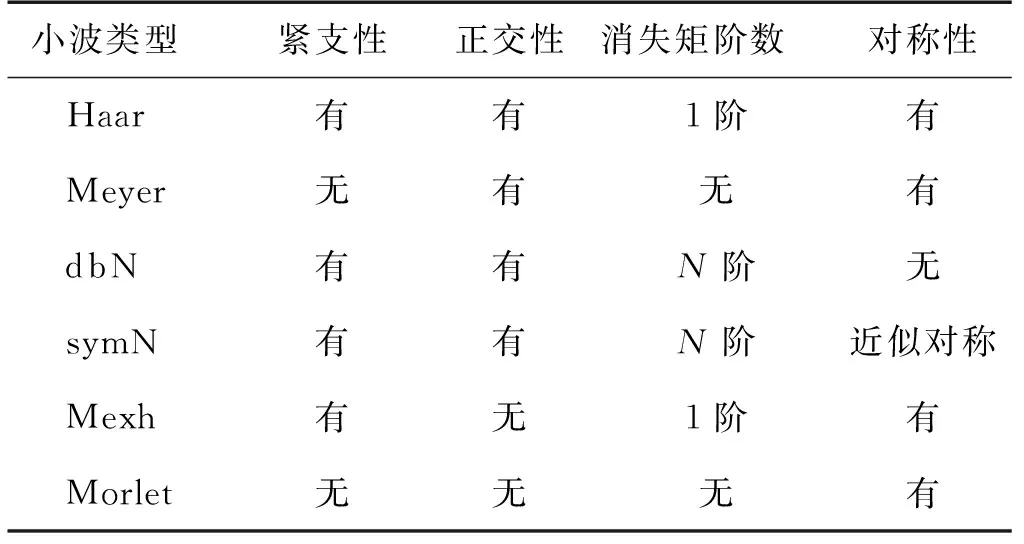

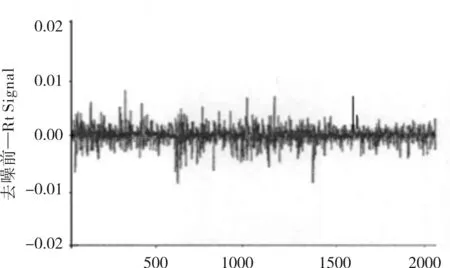

(6)若存在函数φ(t)∈V0使得{φ(t-b)}b∈Z构成V0的一个Riesz基,即存在常数A,B满足0 (1) 定理1 设有限能量信号ψ(t)∈L2(R),定义ψ(t)的Fourier变换如下: (2) (3) 则称式(3)为小波函数的容许性条件。 定理3 对f(x)∈L2(R),若ψ(t)满足式(3),则有如下的重构公式[11]: (4) 其中a>0,b∈R。 小波消噪的目标是抑制干扰信号,还原真实信号。基于多分辨分析的小波消噪实质上就是对含噪信号进行滤波的问题,但它又不同于传统的低通滤波器,经小波消噪后的信号能保留初始信号的主要特征,从这点上来说,小波消噪就是低通滤波和特征提取的结合,它的工作流程如图3所示。 图3 小波消噪工作流程图 设含噪信号s(t)∈L2(R),将L2(R)用其子空间Vj和Wj表示为如下的嵌套空间: Vj=Vj+1⊕Wj+1=…⊕Wj+2⊕Wj+1,j∈Z, 图4 小波消噪分解图 从上可知,基于多分辨分析的小波消噪方法中,对于小波基函数、小波分解层数、阈值的选取和量化方法将直接影响小波消噪的效果。 表1 常用小波基函数性能比较 与Fourier变换不同,小波变换中的基函数有多种选择,只要满足公式(3)的函数都可以作为小波变换的一个基函数。根据文献[10]中关于常用小波基函数主要性能的阐述,对常用小波基函数性能作如下总结。 考虑到高频经济金融信号的不平稳、数据起伏大、奇异点密集等特点,对信号消噪的要求更高,此时应侧重选择具有正交性、消失矩及对称性等性能的小波基函数比较合适。利用具有正交性的小波基函数对含噪信号进行分解,分解后的数据具有较强的相关性,可以使噪声分布在整个小波域中,而信号的主要特征则集中于某些有限的系数中;具有消失矩和对称性的小波基函数能够更好地应对高频信号的突变型且通过小波变换后的信号不容易失真、偏差较小。通过对比常用各类小波基函数的性能(见表1),本文选取同时具有近似对称性、正交性、消失矩的symN小波作为基函数来处理高频经济金融信号。 在小波消噪过程中,小波分解的层数越多,信噪特征差异表现越明显,去噪效果就越好,但这也意味着重构时计算量变大,且失真度即误差也相应变大,所以分解层数并不是越高越好。对于经济金融高频时间序列信号,其数据本身波动性较大,为了更好地分离实际信号和噪声,经过多次试验比对之后,本文将分解层数确定为5层。 阈值μ主要通过DONOBO提出的通用阈值公式[12]: (5) 得到,其中σ表示随机干扰信号标准差,N表示分解层数。 (6) (7) 以上海证券交易所综合股价收益率指数Rt为例,用基于多分辨分析的小波消噪对其进行去噪处理。数据采用2019年10月1日至2019年11月30日共43个交易日的上证综合指数,隔五分钟抽取一次,则每个交易日48个数据,43 d共2064个高频数据。收益率Rt为: Date 图5 上证综合指数收益率Rt序列走势图 其中Pt表示t时刻的收盘价。得到含噪声的收益率序列信号如图5所示。 由图5可以看出,Rt波动性较大,想要精确地提取出收益率序列信号变化趋势的主要特征成分,需要对收益率时间序列信号Rt进行消噪处理。由于收益率序列信号较不平稳、数据起伏大等因素,并结合各类小波基函数的性能特征,本文采用sym4小波对含噪信号Rt作5层小波分解,得到分解后的各层逼近系数和细节系数如图6所示。 Date (a) 从图6可以看出,Rt经过分解后,细节信号随着分解层数的增多越来越平稳,信号的周期性也逐渐显现出来,特别是到第五层时,细节信号已经具有非常明显的周期性,这说明基于多分辨分析的小波分解能很好地将高频信号的噪声分离出来。 小波分解到第五层时收益率序列Rt的逼近信号如图7所示。 Date Date 由图8可知,经过处理后的上证综合指数收益率序列Rt小幅波动基本上被消除,而原始信号的主要特征却得以较好地留存下来,消噪后的信号趋于平稳,消噪效果理想,为后续对上证综合指数收益率序列Rt走势的准确预测提供了可能和保障。 随着大数据时代的到来,人们对于所收集数据的精确度要求不断地提高,高频数据的采集是趋势所向。得益于科学与计算技术的发展,以分秒为频率采集经济金融数据成为了可能。但凡事都有两面性,采集频率越高也就意味着噪声越大,这些噪声将反过来影响数据的进一步分析和处理,且高频时间序列信号具有典型的非稳定、非线性和突变性,不满足平衡性条件,作为信号存在较多的奇异点。因此,在应用经济金融高频序列信号之前,需要对噪声进行处理。由于Fourier变换滤波法的局限性,文章提出利用基于多分辨分析的小波消噪法对高频经济金融时间序列信号进行去噪处理,并以高频上证综合指数收益率序列Rt为例对其进行小波消噪,消噪效果理想,为后续的进一步研究提供保障和支持。

2 多分辨分析小波消噪

2.1 多分辨分析小波变换分解

2.2 小波基函数与分解层数的确定

2.3 小波消噪中阈值及量化方法的选取

3 多分辨分析小波消噪在高频经济金融时间序列中的应用实例

4 小结