阿里巴巴被罚

2021-04-19胡俊

胡俊

4月11日,阿里巴巴发布公告,披露2020年12月24日收到国家市场监督管理总局《反垄断调查书》,并于2021年4月10日收到《行政处罚决定书》处以人民币182.28亿元的罚款,相当于2019自然年度中国境内销售额4557.12亿元的4%。

在4月11日的电话会议中,首席财务官武卫又表示,该笔182.28亿元罚款会反映于2021年首季的财务报表之中,将影响通用会计准则(GAAP)的盈利表现;非通用会计准则(Non-GAAP)的盈利则不受影响。

这笔高达182.28亿元的罚款,在会计上如何处理以及税务上的处理,影响各不相同。

先看会计处理。其一,是资产负债表日后调整事项还是非调整事项?阿里巴巴的会计年度是从上一年的4月1日到本年的3月31日。此事项是在2020年12月24日收到《反垄断调查书》(2021财年),并在2021年4月10日收到《行政处罚决定书》(2021财年结束日是2021年3月31日,4月10日时并没有报出2021年经审计财报),可以判断此事项为2021年的资产负债表日后事项。

到底是调整还是非调整事项呢?按《企业会计准则第29号——资产负债表日后事项(2006)》的规定:“资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。资产负债表日后非调整事项,是指表明资产负债表日后发生的情况的事项。”说明此次是调整事项,原因是反垄断调整在2021财年已经发生,只是在期后的2021年4月10日取得了新的或进一步证据。当然,阿里用的是香港会计准则和美国准则(按说香港会计准则与中国会计准则是等效的),具体还需要后续看阿里年报中审计师的认定,是影响2021年会计利润还是影响延后到2022年一季度。

其二,是入账时点上的问题,是作为阿里2021财年的营业外支出和预计负债还是作为2022财年第一季度的营业外支出和其他应付款?从武卫在电话会议上的表述来看,应该是记入了2021年度的最后季度(2021年1月1日到2021年3月31日)中,当然,最后还要看年度报告。目前公司是记入了2021财年中。

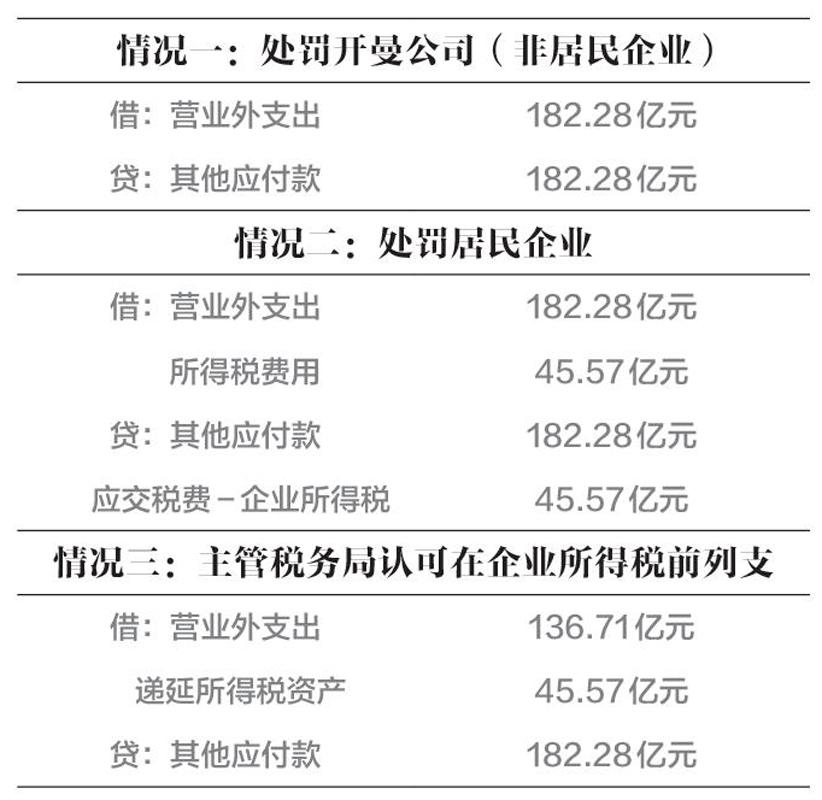

再看税务处理。这笔罚款的处罚主体开曼公司不是境内公司,二者在企业所得税费用的处理上是否存在差异?个人理解,目前处罚的开曼公司,非中国居民企业,还是节约了25%的企业所得税45.57亿元。如果处罚的是阿里集团的境内企业,根据《中华人民共和国企业所得税法》规定,在计算应纳税所得额时,“罚金、罚款和被没收财物的损失”不得扣除。

所以,二者的差异通过会计分录来表现如下:

最好的結果(情况三)可能在处罚的基础上通过增加所得税资产增加减少了当期交纳企业所得税,带来净利润损失减少45.57亿元。最坏的结果(情况二)对利润损失增大45.57亿元,当期需要为此交纳企业所得税45.57亿元。通过公司股票价格假定为十倍的PE放大可能影响额高达911.40亿元((45.57+45.57)×10)。