结构性通胀来袭

2021-04-19廖宗魁

廖宗魁

2020年市场还在担忧通缩,2021年刚进入二季度,结构性通胀已经快速袭来。

国家统计局近日公布了3月物价数据,CPI同比增长0.4%,似乎没有通胀之忧,但PPI同比增长为4.4%,增速比上月大幅提升2.7个百分点,明显超出市场(Wind)预期的3.3%,PPI环比增长达1.6%,创下有环比数据以来的最高水平。

年初以来,大宗商品价格的快速上涨是PPI飙升的主要原因,原油价格一度突破70美元/桶,国际铜价也创下近十年的新高,钢铁价格也达到了“四万亿”刺激时期的高点。

市场开始担心结构性通胀引发的一系列问题:PPI的快速上行会不会传导至CPI,如今的结构性通胀是否会导致货币政策收紧,PPI与CPI巨大的剪刀差对产业链利润会产生哪些影响?

大宗商品推动PPI加速上行

3月PPI同比大幅上涨,一方面受到2020年基数较低的影响,2020年3月PPI受疫情的冲击,同比下滑1.5%;另一方面受环比增长较快的推动,3月PPI环比上涨1.6%,涨幅比上月扩大0.8个百分点。据国家统计局测算,在3月份4.4%的同比涨幅中,2020年价格变动的翘尾影响约为1.0个百分点,新涨价影响约为3.4个百分点。

生产资料价格环比上涨2.0%,涨幅比上月扩大0.9个百分点,是推升PPI环比高增长的主要原因。

国际原油价格持续上行,带动国内石油相关行业价格涨幅扩大。2021年以来,布伦特油价从50美元/桶左右一度上升到70美元/桶,不到三个月涨幅约40%。3月石油和天然气开采业价格环比上涨9.8%,石油、煤炭及其他燃料加工业价格环比上涨5.7%,化学原料和化学制品制造业价格环比上涨5.3%,涨幅分别较上月扩大2.3、0.8和3.2个百分点。

受进口铁矿石价格上涨、国内工业生产和投资需求上升等因素影响,3月黑色金属冶炼和压延加工业价格环比上涨4.7%,涨幅较上月扩大2.4个百分点。

近期国际市场铜、铝等有色金属价格上涨较多,推动国内有色金属冶炼和压延加工业价格环比上涨4.5%,涨幅比上月扩大3.0个百分点。2021年以来,LME铜价从7750美元/吨,2月份一度上涨到9617美元/吨,短期涨幅近25%,铜价已经逼近“四万亿”时创下的高点;LME铝价从1980美元/吨上涨到4月初的2270美元/吨,涨幅达15%,铝价基本上回到了2017年上一轮周期的高点。

据国家统计局测算,上述五个行业合计影响PPI环比上涨约1.27个百分点,占总涨幅的八成。

市场普遍预计,PPI的上升势头仍会延续。中金公司宏观报告判断,受2020年低基数以及大宗商品涨价的影响,4月PPI同比会继续上升至6%左右的高点,之后随着低基数的消退,PPI同比增速会有所回落。中金公司预测,二季度PPI同比增长高达5.3%,是全年的高点。

华创证券认为,当下与2016年底相似,涨价接近半程,全产业链价格基本都已见底,但尚未有行业触及本轮涨价的顶点。

PPI会传导至CPI吗?

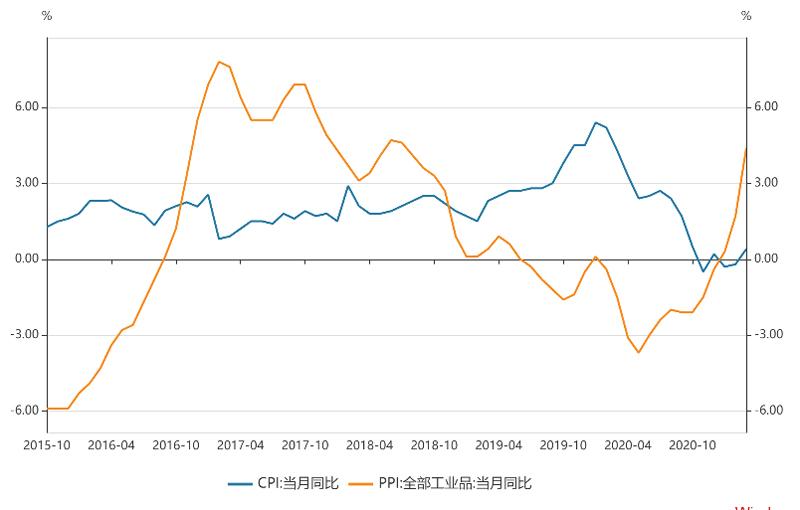

CPI与PPI的走势并不总处于同步状态,两者之间经常出现错位,甚至背离。如今PPI快速上涨会不会传导至CPI,导致整体物价水平上升?

从原理上看,PPI與CPI之间的关系存在两种影响途径。途径之一是成本推动型的产业链传导,这也是市场上讨论较多的一种方式。由于PPI代表的是上游生产领域的价格,而CPI代表的是下游消费领域的价格,当原材料等投入品价格(PPI)发生变动后,会引起中间产品价格的涨跌,从而影响下游消费产品价格(CPI)的变动。

途径之二是需求推动型,消费者对下游消费品的需求变化会影响中间产品的需求以及上游产品的需求,从而影响中间商品和上游商品的价格,表现为CPI对PPI的传导。

成本推动型的传导,在一些行业有所体现。比如CPI中的“交通和通讯”价格2月、3月环比分别增长1.1%和1.3%,体现出油价上涨后对交通成本的上拉;另外,3月“家用器具”价格环比增长0.3%,连续四个月环比正增长,体现上游原材料的涨价已经部分令下游的家电消费品涨价。

华创证券认为,从2月开始已经出现了涨价扩散的信号。2020年5月上游价格率先开始涨价;而到2020年9月前后,少数高集中度的消费品行业价格开始反弹;再到2020年末,出口加速上行后,出口依赖型的家具、纺织服装价格开始提价;目前,耐用品消费和高端服务的价格也有所反弹。

图:PPI与CPI关系很弱

数据来源:wind

但这种成本链的传导并不普遍,服务类的价格环比依然偏弱,而且食品价格在春节后大幅下降,对整个CPI形成压制。

就中国实际的情况看,PPI和CPI有着较为独立的影响因素,PPI受大宗商品价格的影响较大,而CPI则受食品价格,尤其是猪肉价格的影响较明显。

2016-2017年的经验也表明,这些年PPI对CPI的传导性非常弱。这两年中国经济处于上行的扩张阶段,PPI从2016年的-1.4%大幅上升到2017年的6.3%。但CPI则从2016年的2%下降到2017年的1.6%,CPI受经济需求的影响变得较弱,猪周期在2017年开始拐头向下对CPI的影响更大。

从需求推动的角度看,PPI和CPI都会受到需求的影响,但PPI的需求弹性更大。2008年金融危机以后,中国经济增长有所下降,增长的波动性明显减弱,使得CPI的波动大幅下降;相反,PPI的波动则要大得多,一轮经济周期的PPI增速高低点差距往往会达到10个百分点。

货币政策何去何从

虽然CPI处于低位,市场担忧的是,PPI的快速反弹是否会导致货币政策收紧,专家们存在明显的分歧。2017年PPI的快速上行确实引起了政策决策层的关切,政策在2017年也有所收紧。

中金公司报告指出,供给受限带来大宗商品价格上涨,挤压下游企业利润,货币政策难因此而收紧。短期受楼市制约,货币政策或仍应维持中性。

开源证券认为,输入型通胀是个伪命题,大宗商品涨价对CPI的直接影响和间接影响均有限。因为中国大部分消费品以国内供给为主,较为依赖进口的商品在CPI中的权重并不高,所以输入型通胀对CPI的影响有限。PPI的上涨对CPI的影响,更多表现为中上游行业对下游行业利润的挤压。CPI通胀并非流动性的核心因素,在调结构、防风险下,货币流动性也不具备趋势性收紧的基础。

另一个不可忽视的因素是外部政策环境,尤其是美国的政策。2017年美国处于加息周期当中,会引导全球其他主要经济体也采取相应的紧缩政策,为了维持人民币的相对稳定,央行也会跟随美联储收紧流动性。

如今美国经济也在加速修复,美联储虽然仍在实施量化宽松政策,但已经透露出可能会退出QE的想法,一些新兴市场国家已经提前开启了货币政策正常化,这为中国央行货币政策回归常态提供了一定的外部环境。

国盛证券表示了对货币政策收紧的担忧,一方面,金融委会议提出关注大宗商品价格;另一方面,央行一季度例会对经济更乐观,央行发布会指出“必须管好货币总闸门,乐见海外货币回归正常。”国盛证券预计,货币政策边际收紧可能加速。