废纸回收、造纸、包装产业链共生探讨

2021-04-19冯艳

冯艳

2021年伊始,全面禁止废纸进口政策正式落地施行。虽然中国包装纸产业对这项政策的适应和调整早已开始,但是政策对产业发展的影响仍在持续且仍未定局。在过去两年中,除了面临原料政策因素带来的变革性挑战,中国包装纸产业链还要应对如终端消费增长放缓、中美贸易摩擦、垃圾分类回收、新冠疫情爆发等诸多“灰犀牛”和“黑天鹅”事件。

对于处于产业链上下游的废纸回收端、造纸端以及包装加工端的企业来说,面对如此复杂的行业变局,可能很难像过去那样凭借单一企业力量或环节有效解决遇到的问题。以外废完全禁止进口为例,虽然政策直接指向造纸企业,但是影响范围已扩大到了产业链上下游。

1 国内废纸回收量逆势增长

根据Fastmarkets RISI数据显示,2016—2019年期间,中国箱纸板和瓦楞原纸(以下简称箱板瓦楞纸)产量年均增速约0.7%,而同期国内回收纸供应量年均增速达到了4%(见图1)。导致二者之间显著差异的最关键因素就是国外废纸进口量逐年减少。

在数据之外,随着国内回收需求的增长以及国内垃圾分类政策的推进,国内前端废纸回收正在发生翻天覆地的变化。一方面,更多的新进入者进入废纸回收领域,包括下游纸厂、环境卫生整体方案处理企业等。另一方面,过去前端单点割裂的体系也逐渐向全程分类规范管理体系转变。

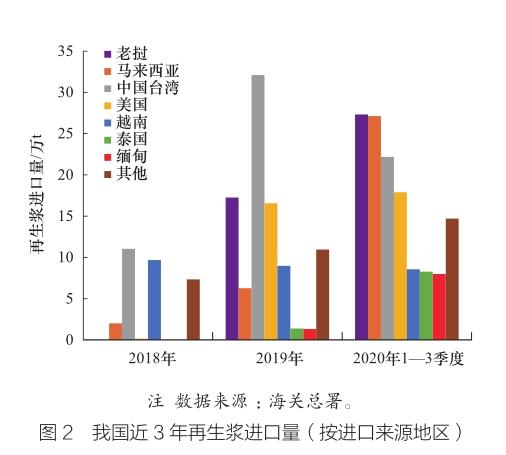

2 再生浆进口成为市场热点

此前,美国回收废纸一直承担着为中国包装纸生产提供优质纤维的功能,在进口量下降乃至如今完全停止后,仅依赖于国内废纸回收量的提高,无法解决国内包装纸生产缺乏优质纤维的需求。因此,纸厂除了积极在国内拓展回收端渠道之外,也在寻求其他的优质纤维补充渠道。再生浆由此成为市场关注热点。

所谓再生浆,即在海外将回收废纸进行初步加工,以干浆或湿浆的不同形式进口到中国市场。由于经过了再加工处理,再生浆一方面可以摆脱固废的缺点,另一方面又保留了海外回收纸中的优质纤维成分。虽然经过额外工序再加工会造成一定的生产成本增加,但从再生纤维可持续循环角度来看不失为一个有效解决方案。

根据海关数据显示,2018年中国再生浆进口量同比增长超过24倍,2019年同比增长超过210%,2020年前三季度累计进口量同比增长约136%(见图2)。再生浆进口除总量增长之外,来源地也呈现出多元化的趋势。从2018年集中在越南、中国台湾等少数区域,到2020年扩大到老挝、马来西亚、美国、泰国、缅甸等众多国家和地区。

從目前已公布的信息来看,未来一两年海外再生浆项目依然是市场投资热点之一。投资方除了包装纸生产商之外,还有相当部分是此前行业中的贸易商、回收商等。

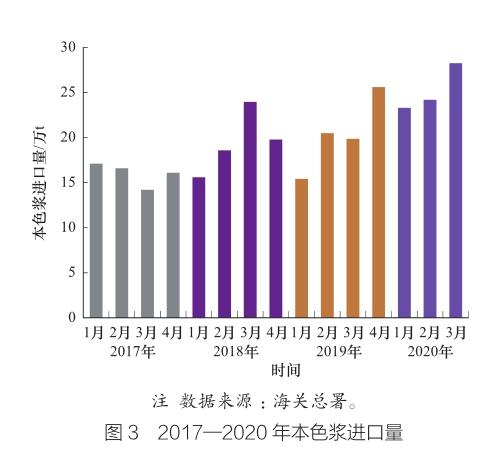

3 本色浆需求增长

在寻求优质纤维的过程中,包装纸生产商也将部分需求转向了本色浆市场。根据海关数据显示,2020年前三季度,中国本色浆进口量75.7万t,同比增长35.8%(见图3),这样的增速在以前是非常罕见的。而且据观察,这些本色浆采购增量大多流向了包装纸企业。

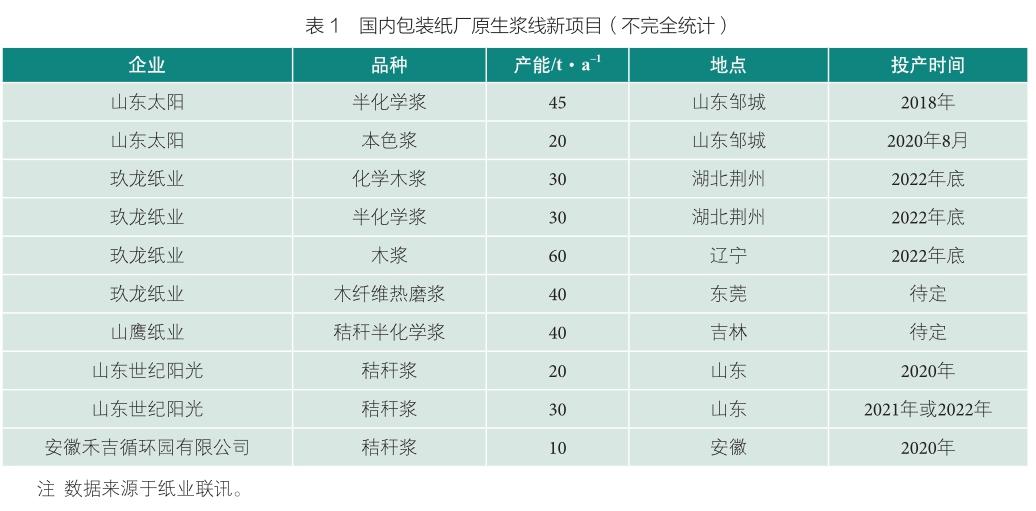

4 国内其他原生纤维投资增长

除了寻求进口纤维的补充之外,国内很多企业也在尝试国内投产配套一些原生纤维项目,包括半化学浆、本色浆、秸秆浆等(见表1)。通过多渠道、多品种共同解决包装纸生产中的优质纤维缺口问题已成为行业共识。

5 箱板瓦楞纸进口量激增

禁止废纸进口的政策给产业链带来的变化不仅在前端的废纸回收和中游造纸企业,处于行业下游的包装加工企业和终端消费企业,也在采取积极措施缓解包装纸因原料问题导致的成本增长压力。

在2017年之前,进口到中国市场的箱板瓦楞纸主要集中在高档牛卡纸这个细分领域。但是从2017年外废政策公布后,可以看到,国内下游的加工包装企业以及终端企业对进口再生箱纸板的需求飞速增长。

以2020年前三季度为例,据海关数据,我国瓦楞原纸进口量累计约273万t(见图4),同比增长约177%。在经历了3年的市场消化适应之后,瓦楞原纸进口依然保持如此高的增速,可见下游需求之强劲。

6 产业链共生发展建议

从产业链正在发生的众多变化来看,上下游企业之间的协作性要求大幅提升。但是从中国包装纸产业链自身特点来看,上下游企业的协作天然地存在一大助力和一大阻力。

助力在于产业链环节少,运营效率较高。中国包装纸产业链主要由废纸回收、造纸、包装加工三大环节组成,上下游环节之间贸易商比例相当低。这一特征意味着产业链内部运作效率比较高,协作潜力也比较大。

阻力则主要在于当前产业链上下游企业呈现出典型的中间大两头小的橄榄球结构。这意味着处于中间环节的造纸企业,在产业链中无论面对它的上游还是下游都处于一个比较强势的地位。

之所以出现这样的橄榄球结构主要有两方面客观因素:首先,废纸回收企业和包装企业一端连接造纸企业,另一端则连接着跨度广泛、区域分散的各种类型企业和消费者。其次,无论是前端的废纸回收,还是后端的纸箱纸板都具有规格繁多、单位价值较低、不适合远距离运输的特点。

针对产业链的特点以及当前面临的变局挑战,从3个维度提出以下建议。

首先,产业链上下游要提升相互之间的协作意识。与其将利润焦点着眼于上下游环节之间的比例分配,不如处于不同环节的企业共享协作效率提升带来的经济效益和环保效益。对于这个方面,处于产业链相对强势地位的造纸企业可能更应关注。

其次,鼓励产业内整合。产业内整合不仅包括提高各个环节自身的集中度,还包括企业进行上下游的整合。近几年产业当中已有一些企业在尝试这条路线。例如造纸企业更积极地参与把控前端回收,也逐步地往下游发展进行包装加工。同时,也有包装加工企业参与回收以及造纸等上游环节。与欧美成熟市场相比,中国包装纸产业链的整合度依然较低,整合度的提升也将有助于提高产业链上下游之间的协作效率。

最后,全产业以终为始,建立终端消费思维。在国内大循环、国内国际双循环经济模式之下,包装纸产业的终端消费市场也正在发生着很多革新转变。例如限塑令升级、商品供应者的包装物回收责任制、消费下沉、生鲜电商兴起等。在关注产业内自身格局变化的同时,包装纸产业链的上下游企业也应着眼于终端消费的变化,提前做出相应布局和调整。