保税区环境下的船舶融资租赁发展路径选择

2021-04-18朱惠君

朱惠君

摘要:由于世界经济的萧条,国际航运市场萎靡不振,船舶工业也遭受巨大压力,船舶融资租赁作为新型的融资模式将成为船舶工业发展的新契机。文章以舟山船舶发展为例,分析了舟山发展船舶融资租赁业务现状和现实意义,并从市场准入、业务模式、保税监管和税收政策等六个方面提出了舟山港综合保税区积极推进船舶融资租赁业务的实现路径。

关键词:保税区;船舶融资租赁;实现路径

近年来,船舶修造业面临艰难转型期,以浙江省舟山市为例,当地船企均遇到船东预付款比例大幅下降,银行保函业务持续收缩情况,行业资金链十分紧张。由于船舶修造需要大额资金,造船企业仅凭土地、厂房等固定资产进行抵押无法满足融资需求,加上较难找到具有实力的担保企业,企业通过在建船舶抵押融资的需求十分强烈。但在建船舶抵押融资业务发展却十分缓慢,舟山全市只有中船重工舟山分公司于2011年与渤海银行杭州分行办理了2笔、6000万元在建船舶抵押贷款业务,在当前航运业不景气状态下,银行信贷更是唯恐避之不及,显然传统的依靠银行的融资方式对于船舶航运企业已是困难重重。那么起于20世纪50年代的融资租赁方式对于目前舟山船舶工业的发展来说就不失为一种新的融资模式。

一、船舶融资租赁的界定

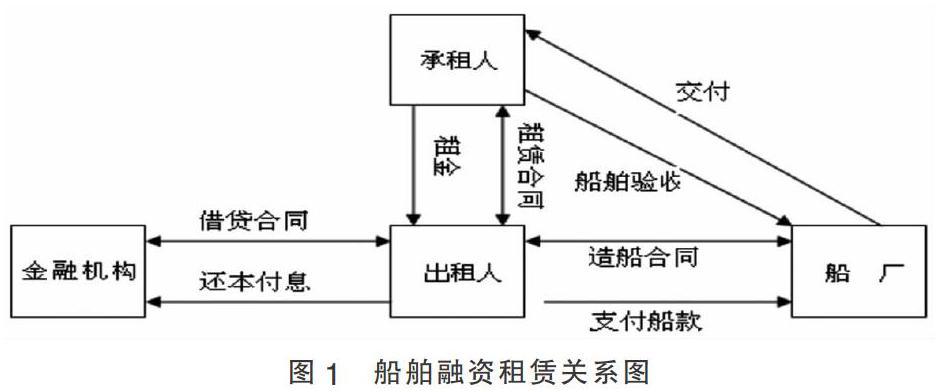

融资租赁是指船舶出租人与承租人订立船舶租赁协议,之后根据承租人对船舶要求,与船厂订立相关造船协议,由出租人支付造船费用,承租人取得船舶使用权,并在承租期限内向出租人支付租金的一种经济行为。采用这一租赁方式,出租人在某种意义上向承租人提供了100%的长期信贷,并取得船舶的所有权,承租人则得到船舶的控制和使用权。

我国早期的租赁公司,主要是为解决资金不足和引入国外先进技术、设备的需要,但由于缺少政策支持、资金来源不畅、营运成本过高等原因一直没有得到较好的发展,直到21世纪以后,船舶融资租赁业才得以迅猛发展。

二、发展船舶融资租赁的现实意义

国际上船舶融资租赁典型形式是德国的KG租赁公司,该公司通过购买和建造船舶租赁给承租人,其资金构成一般是35%~50%为股份,50%~65%为银行借贷,借货资金的抵押品为建造或购买的船舶。这种融资对于出租人(融资租赁企业)和承租人(航运企业)都具有现实可行的意义。

(一)出租人可以避免大量的税收压力

让出租人可以享受设备购置成本一定比例的税收优惠。这一做法常见于国外融资租赁起步阶段,美国投资税扣减法规定,出租人投资购买租赁设备时,出租人可以从应税收入中抵扣设备投资的支出,英国政府规定对于投资第一年的利润免征所得税,因此这种政策配套对出租人是有很大吸引力的。

(二)出租人风险可控

一方面由于融资租赁的特殊性,船舶的选择是由承租方做出的,船厂的选定、船舶的要求均由承租方指定,出租方可以完全不用了解船舶,只负责船舶的购买环节,其他由于船舶瑕疵造成的损失,由承租方和船舶建造方负责,出租方不用承担任何责任,这为非船舶专业资金的进入提供了便利,所以船舶融资租赁的准入门槛是很低的。

另一方面,由于航运业具有高风险的特征,很难吸引私人投资者,同时定制新船所需的早期投入巨大,往往又使航运企业的资金捉襟见肘,而融资租赁的设计让私人投资者只需要对自身投资额度承担有限责任,避免了直接投资航运企业所需承担的营运风险,由此吸引了大量私人投资者。同时,由于出租人掌握船舶的所有权,对于风险的控制能力比较强,可以吸引大量的民间资本进入,有助于扩大融资租赁的规模。

(三)减轻承租方的资金压力

航运企业通过融资租赁的方式可以用很少的租金就获得船舶的使用权,并投入运营,而非传统的“贷款买船、营运还本付息”,大大缓解了企业一次性大额投资带来的资金压力,大大减轻了航运企业的资金压力。

(四)拓宽航运企业的融资途径

由于融资租赁是出租人提供相当于100%长期信贷,这使航运企业可以获得一个预期的现金流,在公司的平衡表中,融资租赁不作为债务出现,也不占信用额度,因此企业的融资信用是不会受影响的。舟山的航运企业可以根据租赁物价值按最高比例进行融资,这样既满足了企业对流动资金的需求,又保证了企业的信用额度,而且利用这种表外融资的方式,更是扩大了航运企业的融资渠道。

(五)有助于造船企业的发展

造船业与航运业紧密相关,融资租赁能够给予两者以整体支持。通过扩大买方信贷,增强航运企业对于新造船只的消化能力,进而支持造船业的发展。金融危机爆发以来,很多舟山造船企业都遭遇船东弃船,如何处理这部分船只一直是摆在船企面前的一个难题,发挥融资租赁的杠杆效应,不失为解决这一难题的一个有效出路。

综上,积极推动船舶融资租赁业发展,有助于丰富舟山的金融服务体系,能为破解舟山造船业、航运业资金困境提供一个现实可行的破題良方。

三、舟山船舶融资发展现状

(一)舟山船企融资需求大

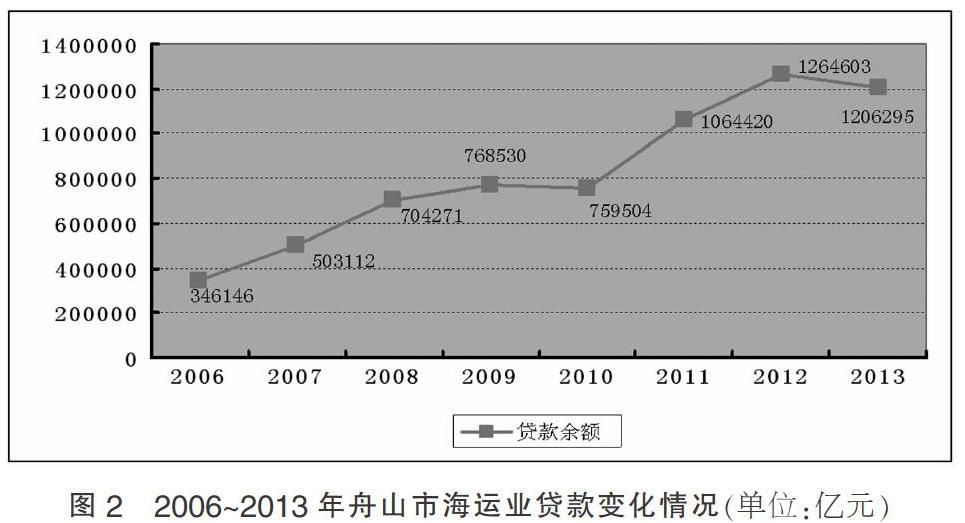

根据舟山银监会统计数字,2006~2013年,舟山海运企业贷款余额呈阶梯式向上走势,尤其是最近三年更是飞跃式增长。由于造船企业属资金密集型,2014年的船舶订单量的完成同样需要巨额的资金保障。

(二)行业运力过剩,银行创新发展融资租赁的意愿不强

舟山航运业的运力过剩问题十分突出,2010年的全市运力总量是402.9万载重吨,但仅到2014年上半年,运力却达551万载重吨,三年半运力增长148.1万载重吨,可航运业复苏目前却是乏力不济。随着银行的信贷风险的加大,舟山各大银行已将舟山船舶制造企业列为信贷慎入行业,逐步压缩了对该类企业的贷款规模,从图2可见,2013年的贷款规模比2012年减少近6亿元。因此,在目前状况下,寄希望于银行机构金融创新开展船舶抵押融资以满足船舶制造企业对信贷投入的增加,显然缺乏足够的支撑面。

(三)船舶企业融资渠道单一,政府帮扶资金受众覆盖面有限

根据舟山市港航管理局2013年数据,舟山市现有275家航运企业,在当前银行全面收紧信贷背景下,中小船运企业由于自身资信水平较低,也很难得到银行贷款。

为了缓解航运企业融资难、资金紧张、还贷压力大的难题,舟山市政府也做了大量努力。根据《关于帮扶航运业平稳有序发展的若干意见》,舟山市港舫局投放航运业临时周转资金规模达到12.44亿元,舟山市财政也统筹安排总计2亿元专项资金为重点航运企业提供短期的融资保障,也将航运企业纳入“中小企业专项信用贷款”范围。然而,对于资金需求量极大的航运企业来说,还是杯水车薪,依然存在巨大的资金缺口。

(四)舟山船舶融资租赁行业尚处于萌芽期,发展潜力巨大

目前舟山有3家融资租赁企业,均为外商投资融资租赁企业,投产运营1家,即浙江海洋租赁股份有限公司,该公司成立于2012年12月,由美国TEXCO INC.与舟山市舟山海洋综合开发投资有限公司、浙江欧华造船有限公司等4家行业龙头企业共同组建。

2013年,舟山融资租赁企业融资租赁投放总额9.4亿元,租赁渗透率为1.3%,舟山的融资租赁业务主要涉及的是航运业船舶融资、水产加工、循环经济设备以及创新类政府民生项目融资,而实际用于船舶融资所占的份额又很低。所以,舟山发展融资租赁业市场发展空间很大。

四、舟山港保税区发展船舶融资租赁的实现路径

一个值得关注的发展趋势是,船舶融资租赁正在积极探索融入保税区的优惠政策,利用保税区提供的税收优惠措施,减轻税负,创新融资租赁方式。所以舟山也应充分利用舟山港综合保税区相关优惠政策,发展有利于舟山船舶业发展的融资租赁业务。

(一)对于船舶融资租赁企业实行特别市场准入

舟山综合保税港区应发挥保税区特殊的政策优势,允许境内外融资租赁企业在保税区内设立SPV项目公司并开展融资租赁业务(包括融资性租赁和经营性租赁),对公司的设立不设最低注册资本金限制,对注册地在保税区内的租赁企业享受保税港区政策。

(二)充分利用舟山综合保税区,争取退税政策

舟山可以借鉴目前国内运作比较好的天津东疆保税港区的政策,“海关特殊监管区内和境内区外之间的货物贸易交易,可以用人民币结算”“特殊目的公司向国内造船企业购买船舶,以人民币结算,应视同出口,予以退税”,鼓励综合保税区内企业以SPV方式开展船舶融资租赁业务。向“国内企业”“融资租赁海洋工程结构物”并以“融资租赁形式租赁给境内外各海上石油天然气开采企业且租赁期五年以上,视同为出口,实行增值税、消费税出口退税政策”。同时争取在“东疆模式”上争取新的突破,“东疆模式”现行的退税模式是分期退税,建议政府部门努力争取实现一次性全额退税,此举将大大减轻企业成本和财务风险。

(三)实行适当的投资减税政策

根据现行规定,具有资质的融资租赁企业需要支付5%的营业税,由于融资租赁涉及的金额巨大,税收优惠通常会非常可观,因此,建议考虑适当减免地方营業税,吸引融资租赁企业进驻。

(四)支持引入跨境外币资金

对于以SPV项目方式开展船舶融资租赁业务的企业,在其提供完备的船舶交易材料,证明业务真实发生,并在国家金融政策许可的前提下,保税区可支持其向国家有关部门提出申请,通过债权、股权等方式引入跨境外币资金,拓宽其融资渠道。

(五)提供良好的发展软环境,搭建平台,研究建立完善相关的配套业务

鼓励地方商业银行开展融资租赁业务,建立银行和融资租赁公司之间的拆解关系,发展船舶融资租赁相关配套的信托业务、保险业务、担保业务,成立专门的租赁法律服务中心,建立租赁产权登记中心和交易中心,包括网上交易信息平台的无形市场和实体交易的有形市场,实施交易信息公开制度,建立船舶市场流转机制,积极引导保险公司加快开展船舶融资租赁业务保险,利用舟山先行先试的政策优势,争取船舶融资租赁发展先机。

参考文献:

[1]刘红亮.天津飞机船舶融资租赁业发展的现状、问题与对策[J].天津经济,2011(12):20-23.

[2]陈胜.船舶融资:中国银行业的机遇与挑战[J].中国远洋航务,2012(12):44-46+10.

[3]刘通午,阴宝荣,罗安邦.滨海新区融资租赁及其宏观经济效应分析[J].华北金融,2012(09):16-21.

[4]王建璋.船舶融资租赁制度研究[D].大连:大连海事大学,2014.

(作者单位:浙江国际海运职业技术学院)