CEO过度自信与内部控制水平

2021-04-07王鸿邹梓琛

王鸿 邹梓琛

【摘 要】 内部控制是促进企业目标实现的重要保障。文章以2014—2018年沪深两市A股上市公司作为研究样本,实证检验了CEO过度自信对公司内部控制水平的影响,同时加入了CEO权力与独立董事比例等指标对上述关系的调节作用。研究得出以下结论:CEO过度自信对内部控制水平具有显著的负向影响;独立董事比例有效抑制了CEO过度自信对内部控制水平的负向影响,而CEO权力对过度自信对内部控制水平的负向影响具有增强效应。研究成果丰富和拓展了关于CEO 个人特质的相关理论,同时为上市公司合理改善公司治理结构、提高内部控制水平、增加企业价值提供了参考。

【关键词】 CEO过度自信; 内部控制水平; CEO权力; 公司治理结构; 独立董事比例

【中图分类号】 F812.5 【文献标识码】 A 【文章编号】 1004-5937(2021)08-0071-08

一、引言

当前,我国经济发展虽然稳步增长,但错综复杂的国际经济形势和市场环境对我国上市公司的内部控制水平和质量提出了更高的要求。21世纪初,安然、世界通信等企业破产而暴露出来的内部控制失效问题,以及我国银广厦、蓝田、康美、瑞幸等公司财务造假丑闻,揭示了上市公司中内部控制存在的重大缺陷,体现出企业内部控制设计缺失、运行无效对企业的生产经营及价值链条的重大影响。完善公司治理结构,提高内部控制水平和质量,促进企業目标实现成为上市公司亟待解决的问题。在内部控制各要素中,控制环境是基础,也就意味着内部控制作为企业的内生性管理活动,是否有效运行在很大程度上受决策人及执行人动机与需求的影响。CEO作为企业生产经营管理决策的核心,对内部控制的设计是否合理以及运行是否有效起着关键作用。CEO的思维和行为方式贯穿于企业内部控制设计和运行的全过程,特别是在所有权和经营权分离的现代企业制度下,由于委托人和代理人之间的利益存在差别,在信息不对称情况下,代理人的个人特征属性和心理偏好等主观意向对内部控制水平的影响显得更加突出。

关于影响内部控制水平的因素方面,Boris et al.[1]认为第一大股东的特性以及决策会影响公司的未来发展走向以及未来发展前景;Margaritis et al.[2]通过实证分析发现,公司内部控制水平与股权集中度呈正相关关系,进而影响市场表现等相关企业绩效;Balsam[3]认为,内部控制水平受股权补偿机制的影响,同时与上市公司的高管持股比例呈负相关的关系;刘文煌等[4]通过研究表明,企业内部控制水平受企业资产规模、盈余管理水平等因素的影响,资产规模和盈余管理水平与内部控制水平呈显著正相关关系;吴青云等[5]通过实证研究,发现随着上市公司股权制衡度的提高,企业控制环境便会得到一定程度的改善,从而促进企业绩效的提升;唐玉荣[6]研究发现,公司特质风险对CEO权力呈现抑制作用,CEO集权可以降低CEO特质风险。许宁宁[7]从内部控制的制定与执行层面实证检验管理层能力、激励以及两者的交互作用对内部控制质量的影响。结果表明,较高的管理层能力提高了内部控制水平,尤其在实施了适当管理层激励的上市公司中更加明显,管理层能力与激励在提高内部控制水平方面存在协同作用,且股权激励能够更好地发挥与管理层能力在促进内部控制水平方面的正向交互作用。夏国祥等[8]将管理者过度自信作为内部控制和企业绩效的中介变量,运用OLS回归对沪深两市1 146家上市公司进行内部控制分析,认为大多数企业仍存在管理者过度自信的现象,此现象对企业绩效产生了抑制影响。

关于公司高管个人特质方面,陆晓红[9]研究发现,公司CEO自恋显著增加了民营上市公司的风险,CEO权力越大,风险越大,但同时董事会的监督作用可以抑制CEO自恋对公司风险的影响程度。朱佳俊等[10]运用管理权力理论进行分析,认为CEO的年龄差异和沟通机制是完善董事会监督机制的核心。关于CEO过度自信对企业战略的影响,陈伟宏等[11]通过对2007—2017年中国A股制造业上市公司的实证研究,发现CEO过度自信提高了企业选择探索型战略的可能性,同时降低了企业选择防御型战略的可能性;钟熙等[12]研究了CEO过度自信对企业国际化进程决策的影响,结果表明CEO过度自信对企业国际化范围、国际化速度以及无规律国际化节奏均具有显著的正向影响。关于CEO过度自信对企业价值的影响,阮秀云等[13]认为CEO过度自信将损害公司价值,同时权力加剧过度自信对公司价值的负相关影响,在良好的公司治理环境下,CEO过度自信可以降低对公司价值的负向影响。关于CEO过度自信对企业投资决策的影响,梁彤缨等[14]从融资约束的视角研究了管理者过度自信对企业创新投资的影响。研究表明,企业融资约束后,管理者过度自信与创新投资仍然呈现显著正相关关系,但融资约束在二者关系中起负向调节作用。

二、研究意义

从国内外研究现状看,国内外专家学者对内部控制水平影响因素主要集中在股权集中度、股权补偿机制、企业盈余管理水平、资产规模、管理层能力及激励机制等因素。对管理层权力与高管过度自信的研究主要关注在公司的投融资行为、企业价值与绩效、企业战略、企业风险、投资决策等方面的影响上,与内部控制质量和有效性的关系研究较少。已有的对管理层权力与内部控制水平的研究,仅考虑了整个管理层权力对内部控制的影响,较少考虑权力配置的异质性。基于此,在加入CEO权力及董事会监督的调节效应下,研究高管个人特质(比如CEO过度自信)对内部控制水平的影响具有重要意义。

本文以我国境内A股上市公司为样本,对公司CEO过度自信与内部控制水平的关系进行研究,并以CEO权力和董事会监督为调节变量进行进一步检验。研究发现,CEO过度自信会显著影响内部控制水平;CEO权力会增加CEO过度自信对内部控制水平的影响;董事会的监督强度及两职分离能够抑制CEO过度自信对内部控制水平的影响。本文的贡献主要有以下两个方面:一方面,验证了我国资本市场环境下,公司CEO过度自信这一重要性格特征对公司内部控制水平的影响,从微观层面丰富了公司风险和管理者个人特质方面的研究;另一方面,考察了CEO权力和董事会监督对CEO过度自信与内部控制水平的调节作用,为公司选聘CEO以及改善公司内部治理结构提供了参考。

三、理论分析与研究假设

从心理学角度分析,过度自信属于个体心理层面的现象,是一种心理偏差。表现形式是,一些管理者会对自身的决策和结果抱有积极乐观的态度,这种优越感一般超出了自身能力和平均水平,即“好于平均”。这种心态产生归因偏差,即作为个体的管理者,往往将成功归因于自身能力、个人水平或努力,而将失败结果归因于他人或环境的影响。当在理性假设下对于管理者的某些行为不能解释时,学者们试图从非理性视角研究管理者行为。Roll[15]提出“自以为是”假说,认为管理者往往在估计并购收益时表现得“狂妄自大”,判定自身对并购的估值是正确的,即便事实上潜在的协同效应可能根本不存在或者远远低于预期。Heaton[16]认为,自信过度的CEO其乐观程度较高,更容易认为自身做出的决策能够使公司获得更大的收益。这类CEO很自信地认为自己获得的信息可靠度很高,相比于实际信息,他们的信息更具有代表性。本文从CEO过度自信对影响内部控制水平的视角,提出研究假设。

(一)CEO过度自信与内部控制水平

内部控制是企业战略决策和经营管理的重要保障,是公司内部治理和内部监督活动的重要资源。同时,内部控制是对影响公司目标实现的各种风险因素进行分析和应对,包括对CEO在经营决策中所产生的个人非理性偏差起到有效制约作用,以帮助公司实现目标。过度自信是一种非理性的个人偏好,主要表现在形成较为狭窄的判断、决策等置信区间,以致形成过于乐观、自我服务和控制幻觉等在行为方式上的偏差。这种偏差的产生动因包括个人属性特征、个体认知过程及公司治理和控制环境等因素。因而,由于不同CEO的不同心理偏好在企业组织文化及治理水平上存在差异,CEO则通过适时调整组织治理结构、战略框架、企业文化等控制环境,引导公司决策更多地向CEO自我心理偏好倾斜,以致影响内部控制质量。现代企业内部控制制度中,注重在企业战略制定与实施中更多考虑风险与价值的匹配性,即更加注重对风险的识别、分析、评估和应对。而CEO由于受自身非理性的心理因素影响及自身判断置信区间的限制,使其在对风险与价值的权衡中过于乐观的倾向逐渐扩散至整个公司,从而降低了内部控制对于风险的预防和检查功能,在导致控制环境要素更大不确定性的同时也对内部控制质量产生较大的负面影响。李娜等[17]通过过度自信高管的行为方式对企业内部控制目标影响的研究中,发现高管过度自信对合规性目标并没有显著影响,而更多地影响财务可靠性目标和资产安全性目标。邢维全等[18]以2007—2013年沪深两市A股上市公司为研究样本,研究表明,具有高质量内部控制的企业,其管理者过度自信水平更低,而会计稳健性水平较高。张淑惠等[19]认为内部控制的有效监督,可以及时地识别过度自信管理者非理性决策行为并予以纠偏。路媛媛等[20]从心理学角度,发现高管过度自信与内部控制信息披露质量呈显著负相关关系,且这种趋势在国有企业和高新技术企业的上市公司中尤其显著。基于此,提出假设1。

H1:过度自信的CEO对内部控制水平具有负相关影响,即CEO过度自信程度越高,越可能影响内部控制各要素的有效运行及内部控制目标的实现,从而内部控制水平越低。

(二)CEO权力、CEO过度自信与内部控制水平

权力代表指在一定关系中某一个体可以有效发挥自身意志且实现目标的一种能力。有研究表明,CEO权力越大,代表他们对公司的控制力度越大,因而对公司战略和决策的影响越大。Child[21]认为在公司战略决策的制定中,CEO权力发挥着重要作用。Jiraporn et al.[22]认为CEO权力的大小直接决定了其在公司决策制定过程中所拥有最终决策权的高低。张祥建等[23]认为CEO通常拥有更大的权力,在公司战略决策以及日常经营管理活动中扮演更为重要的角色,其权力在目前的精英治理时代已经逐渐成为能够决定企业绩效的内在核心及外在辅助。委托代理理论认为,作为一个理性的机会主义者和利己主义者,位于公司“金字塔”顶端的CEO,一定会谋求更大的能够对董事会施加影响的权力,从而能够影响公司决策的制定和执行。从内部控制的设计和执行角度,一方面,CEO权力越大,越容易在设计和执行内部控制时成为权威型领导。权威型领导将减少决策制定和执行过程中的有效争辩,将制约有效的信息交流,导致一些建设性的意见或建议无法达成,从而形成“一言堂”现象。此时,CEO的个人意志主导整个内部控制的设计和执行,在其他高管提出不同意见时,权力较大的CEO有能力让自己的观点和行为最终占优。另一方面,CEO权力越大,公司内部控制的设计和执行受到董事会控制或监督的程度就越弱,内部控制的固有限制——管理层凌驾于内部控制之上,将在此时展现得淋漓尽致,使CEO可以根据自己的意愿行事,从而降低其在设计和执行内部控制时受到的有效监督。基于此,提出假设2。

H2:CEO权力过大,增加了CEO过度自信对内部控制水平的负向影响。

(三)董事会监督、CEO过度自信与内部控制水平

一个良好的公司治理模式,可以有效改善控制环境,提高内部控制水平,从而抑制CEO因过度自信产生的不当行为。委托代理理论认为董事会监督可以降低管理者的机会主义倾向。作为一种重要的内部治理机制,董事會监督在降低委托人与代理人的利益不一致、信息不对称、不确定性等代理问题方面发挥着重要作用。当CEO过度自信时,董事会监督将发挥很好的调节作用。本文以独立董事比例代表董事会监督进行探讨。

上市公司的独立董事一般选取有独特技能的人,他们独立于企业而存在。独立董事占董事会成员的比例对影响公司内部控制水平具有重要作用。这是缘于独立董事的独立性地位,既独立于公司,也不担任企业的任何职务,因此不会带有强烈的主观色彩。这种情况下,独立董事可以有效地监督CEO,抑制其非理性行为,对其因过度自信而对内部控制水平产生的负向影响产生明显的抑制作用,从而有效促进内部控制水平的提升。根据上述分析,提出假设3。

H3:独立董事比例越高,越能够有效抑制CEO过度自信对内部控制水平的负向影响。

四、研究设计

(一)样本选取与数据来源

本文选取2014—2018年沪深两市A股上市公司作为研究样本,为增加数据完整性及分析有效性,本文对样本进行了以下处理:一是剔除沪深交易所与金融保险类行业有关的A股上市公司;二是剔除与ST、?觹ST、PT等有关的公司样本;三是剔除当年IPO上市公司;四是剔除财务指标和内部控制指标缺失的样本。

通过上述样本处理,本文最终得到434家上市公司的年度观察值,样本总量为2 170个。本文所需上市公司数据来源于WIND数据库、国泰安数据库、锐思数据库,上市公司内部控制数据来源于迪博内部控制数据库,采用的主要数据处理软件为Stata15。

(一)变量定义

1.被解释变量:IC

企业内部控制水平体现的是企业在设计和执行内部控制的效率与效果,因此,对于内部控制水平的替代变量,本文选取“迪博·中国上市公司内部控制指数”,该指数对上市公司从战略、经营、报告、合规及资产安全五大内部控制目标实现程度上对其内部控制水平进行了综合评价,同时对上市公司所存在的内部控制缺陷情况进行补充。本文将内部控制指数取对数,该指数数值越大,表明上市公司的内部控制水平越高,反之亦然。

2.解释变量:OC

根据以往的研究,学者们运用的方法主要集中在相对报酬法、股票期权法、企业并购频率法等方法上。在选择CEO过度自信程度的变量时,本文选择“盈余预测偏差”这一变量。胡国柳等[24]认为,预测业绩与真实业绩相比较的偏差能够较好地反映CEO的过度自信程度。这种方法在体现CEO决策的具体表现形式上更加贴合其自身的主观臆断,能够充分反映CEO在进行决策时因过度自信而影响内部控制水平的程度,对衡量CEO过度自信具有较强的说服力。

3.调节变量

本文选取CEO权力及独立董事占董事会比例作为调节变量。

(1)本文参考Finkelstein[25]的研究,将CEO权力(Power)分为4个维度,分别是法定性、专长性、所有制与声誉性4种权力,每种权力均选择2个虚拟变量。其中,法定性权力以CEO与董事长是否两职合一(或者分离)、CEO是否为内部董事来计量;专长性权力以CEO是否具有高级职称及其任期是否超过行业中位数来计量;所有制权力以CEO是否拥有股权和机构投资者持股比例是否低于行业中位数来计量;声誉性权力CEO是否具有硕士以上学历及其是否在其他企业兼职来计量。考虑到上述变量指标在计量CEO权力方面具有一定的片面性,本文参照权小锋等[26]的研究,对上述4个维度的8个变量指标进行主成分分析,选择第一主成分计量CEO权力指标,得出Power1,同时再对上述8个变量指标直接求出算术平均值,得出Power2。

(2)独立董事占董事会人数的比例用Inr来表示。独立董事的设立旨在董事会做出决策时,为防止公司高管以权谋利的现象,尽量减少董事会中内部职工的数量,因而有利于监督和决策这两项基本职能的实现。独立董事可以在董事会的决策中做出重大贡献,独立董事比例越小,表明企业内部职工数量越多,在这种情况下,很可能在董事会的决策中出现不公平的现象,由此形成内控风险的几率也将增加,影响内部控制水平。

4.控制变量

除了以上变量以外,本文还选取了几个控制变量,这些控制变量会对内部控制水平IC产生一定的影响,并会导致CEO的自信程度发生改变。本文设置的控制变量包括公司规模、负债水平、成长性、总资产报酬率、单位资产现金流量净额和研发强度等。其中,选取期末企业总资产的对数作为公司规模的判断标准,公司规模的变化情况,可以清晰反映企业某一时期的经营情况;以资产负债率表示公司负债水平,该变量也是衡量企业是否出现经营风险和内部控制风险的重要指标;选取成长性作为控制变量,通过计算企业的营业收入增长率,衡量企业的经营情况和市场占有能力;选取总资产报酬率衡量企业的获利能力;选用单位资产现金流量净额反映单位资产现金来源和运用及其增减变动情况;通过研发强度分析企业研发收入占主营业务收入的比例,判断企业的发展潜力[27]。上述6个变量将直接影响企业的总体经营情况,在一定程度上反映CEO的自信程度,从而影响内部控制水平。

变量定义见表1。

(三)模型构建

为了验证假设,本文构建了4个模型,通过模型1、模型2反映控制变量、CEO过度自信对公司内部控制水平的影响,通过模型3、模型4反映CEO权力及独立董事比例对公司内部控制水平的调节作用。

ICi,t=β0+β1Size+β2Lev+β3Growth+β4ROA+

β5Cash+β6R&D+μi,t (1)

ICi,t=β0+β1OC+β2Size+β3Lev+β4Growth+β5ROA+

β6Cash+β7R&D+μi,t (2)

ICi,t=β0+β1OC+β2Power+β3OC×Power+β4Size+

β5Lev+β6Growth+β7ROA+β8Cash+β9R&D+μi,t(3)

ICi,t=β0+β1OC+β2lnr+β3OC×lnr+β4Size+

β5Lev+β6Growth+β7ROA+β8Cash+β9R&D+μi,t(4)

五、实证分析

(一)描述性统计和相关性分析

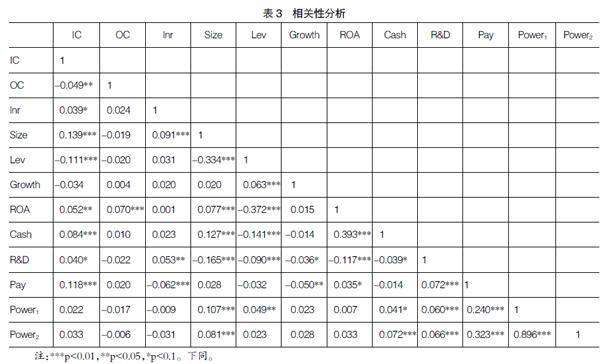

对各个变量进行描述性统计和相关性分析。表2提供了本文主要变量的描述性統计情况。样本数据中,IC均值为2.728,表明样本中多数公司内部控制水平较高,但最大值与最小值之间相差较大,也表明内部控制水平在各样本公司中存在较大差异;CEO的过度自信变量最小值-119.15,最大值164.523,标准差为6.613,表明样本公司中CEO过度自信的个体偏差较大,且OC均值-0.116、中位数-0.071均呈现为负数,说明样本中至少超过一半上市公司的CEO未过度自信,而表现出谦虚谨慎。调节变量中,代表CEO权力的Power1最小值为-1.975,最大值为2.229,CEO权力的偏差过大,导致内部控制有效性不均衡,进一步表明CEO权力会加剧CEO过度自信;独立董事比例lnr均值为0.38,说明上市公司独立董事占比较小,容易出现董事会监督薄弱的问题。

表3和表4分别提供了主要变量和加入交互项后对内部控制水平的相关性分析情况。可以看出,CEO过度自信(OC)与内部控制水平(IC)显著负相关,初步支持H1。此外,在研究模型2中可以看出,加入解释变量OC后,被解釋变量和其他变量之间的相关性系数最大值为0.024,均低于多重共线性判定的阈值0.5。根据VIF检验结果显示,VIF均值小于2,各变量的VIF值远小于10,表明变量设定合理,不存在严重的多重共线性问题,可以做进一步回归分析。

(二)回归分析

本文通过Stata15进行多元化回归分析,分别检验CEO的自信程度、CEO权力、独立董事所占比例对内部控制水平的影响作用,回归结果如表5所示。

模型1结果显示,公司规模(Size)和负债水平(Lev)对内部控制水平分别在1%的水平上显著。研发强度(R&D)和单位资产现金流量净额(Cash)对内部控制水平分别在5%的水平上显著。其中,总体规模与内部控制水平呈正相关,回归系数为0.155,历年学者的研究也表明,规模大的公司,治理结构可能会更完善,其内部控制水平也就越好;负债水平为负相关,回归系数为-0.003,表明偿债能力越强,其财务状况和盈利能力越好,将对公司内部控制水平的提高产生积极的影响;研发强度与内部控制水平呈现显著正相关影响,回归系数为0.593,表明研发强度越好,公司越具有更大的发展潜力和实力,也将极大改善内部控制水平;单位资产现金流量净额回归系数为0.367,对公司的内部控制有效性在5%的显著水平上呈正相关,表明公司日常发生经营活动的能力越强,公司盈利能力就会越高,降低了企业经营的风险,从而提高内部控制质量。

模型2结果显示,CEO过度自信的变量系数为-0.003,显著性水平为5%,表明CEO过度自信将显著抑制内部控制水平。这是由于,一是过度自信的CEO可能高估未来的经营收益水平,最典型的情况是公司的经营业绩可能产生大幅度的波动,导致公司不能有效防控未来可能发生的风险;二是过度自信的CEO在公司控制环境薄弱或治理结构较差情况下,在设计和执行内部控制时可能成为权威型领导,这种情况极易减少决策制定和执行过程中的有效争辩,从而降低内部控制水平,所以H1成立。

根据模型3结果,在模型3加入CEO权力这个调节变量。对全变量进行分析时,CEO过度自信和Power1交互项的回归系数为-0.004,CEO过度自信和Power2交互项的回归系数为-0.002,显著性为5%,表明CEO权力对CEO过度自信对内部控制水平的负向影响具有增强效应,从而抑制内部控制的有效性。而Power1对内部控制水平权力系数为-0.004,显著性水平为5%,Power2相关系数为-0.004,系数仍为负数,也表明CEO权力与内部控制水平呈负相关关系。这是由于,CEO权力越大,越容易形成CEO凌驾于公司内部控制之上的局面,使内部控制形同虚设,从而影响内部控制质量和水平,因此H2成立。

根据模型4结果,将董事会成员中独立董事的比例进行分组回归,分为独立董事人数在50%以上(包含50%)及以下两类。结果表明,比例大于50%的样本对内部控制水平的系数水平为1.705,呈1%的显著性,比全样本中的系数水平有所提升,表明公司独立董事比例能够对公司的内部治理达到良好的监控,从而保证内部控制质量和有效性;比例小于50%时,相关系数为0.047,相比占比大于50%时系数出现了大幅的降低,而全样本中的相关系数更低,进一步表明公司监督效应将受到独立董事在董事会中占比的影响,从而导致CEO非理性自信程度的加剧,最终抑制内部控制水平,因此H3成立。

六、稳健性检验

本文运用了三种稳健性检验方法来验证回归结果。一是对CEO过度自信进行了重新权衡,将CEO的过度自信替换为CEO的薪酬[28]进行稳定性检验,CEO薪酬在一定程度上可以反映其自信程度;二是为避免样本选取不具有说服力,本文在进行回归分析时增加2013年数据进行数据分析,并加入2019年的控制变量;三是为保证数据的准确性,本文增加一部分同行业同年度的其他上市公司对本文结果进行稳健性检验,同时分年度对研究结果进行分批次验证。研究发现,除交互项出现显著性不一样的问题外,其他回归结果持续稳定,这可能是由于选择上市公司数量偏少,年份单一。经过上述检验,在市场经济不出现大幅波动的情况下,初步验证了本文的所有假设。由于篇幅有限,本文不再赘述。

七、结论

本文以2014—2018年沪深两股上市公司作为样本,就CEO过度自信对内部控制水平的影响进行了实证分析,在分析中加入了CEO权力和独立董事比例两个调节变量,为使研究结果更准确,本文还加入了6个控制变量。通过心理学和经济学两方面对CEO进行分析,表明CEO过度自信可能损害内部控制水平,与内部控制水平呈负相关关系;当CEO权力过大时,CEO决策受监督机制影响更加薄弱,CEO很有可能为了牟取私利而凌驾于内部控制之上,因此CEO权力对CEO过度自信对内部控制水平的负向影响具有增强效应;而独立董事在董事会中所占的比例越大,越能够降低CEO对于内部控制的操纵,换言之,良好的公司治理环境可以促进公司合理设计和有效执行内部控制,从而降低CEO过度自信对内部控制水平的负向影响。综上分析,上市公司应该在改善治理结构上下功夫,包括将CEO和董事长职权分离,合理确定CEO的权力,适当扩大独立董事比例,从而降低公司内部控制风险,提高内部控制水平,增加公司价值,最终实现企业目标。

【参考文献】

[1] BORIS MARINOV,et al.Company law and corporate governance renewal in transition economies:the Bulgarian Delahunt[J].European Journal of Law and Economics,1998,6(3):231-261.

[2] MARGARITIS D,PSILLAKI M.Capital structure,equity ownership and firm performance[J].Journal of Banking and Finance,2010,34(3):621-632.

[3] STEVEN BALSAM,WEI JIANG,BO LU.Equity incentives and internal control weaknesses[J].Contemporary Accounting Research,2014,31(1):35-50.

[4] 劉文煌,裘月洒.上市公司内部控制鉴证有效性的实证研究[J].财会月刊,2013(10):3-6.

[5] 吴青云,姚如双,龚鹏飞.股权结构、代理成本与企业绩效——基于中小企业民营上市公司的实证分析[J].东北财经大学学报,2017(1):36-43.

[6] 唐玉荣.产权性质、CEO权力与公司特质风险[J].会计之友,2019(18):49-54.

[7] 许宁宁.管理层能力、激励与内部控制质量研究——基于沪深两市主板上市公司2012—2015年的样本分析[J].商业研究,2019(2):92-100.

[8] 夏国祥,董苏.内部控制、管理者过度自信与企业绩效的关系[J].会计之友,2019(20):120-125.

[9] 陆晓红.CEO自恋增加了民营上市公司风险吗?[J].财务研究,2017(6):70-77,79.

[10] 朱佳俊,陈佳敏.董事长—CEO年龄差异与薪酬差距关系研究[J].会计之友,2020(3):34-40.

[11] 陈伟宏,钟熙,蓝海林,等.探索还是防御?CEO过度自信与企业战略导向[J].科学学与科学技术管理,2019,40(5):17-33.

[12] 钟熙,陈伟宏,宋铁波,等.CEO过度自信、管理自主权与企业国际化进程[J].科学学与科学技术管理,2018,39(11):85-100.

[13]阮秀云,陈俐君,陈昌杰.CEO过度自信与公司价值——基于CEO权力和董事会治理的调节作用[J].财会通讯,2019(9):55-60.

[14] 梁彤缨,陈昌杰.管理者过度自信与企业创新投资:融资约束和股权激励的作用[J].工业技术经济,2020,39(1):23-32.

[15] ROLL R.The hubris hypothesis of corporate takeovers[J].Journal of Business,1986,59(2):197-216.

[16] HEATON J B.Managerial optimism and corporate finance[J].Financial Management,2002,31(2):33-45.

[17] 李娜,孙文刚.管理者过度自信对内部控制效果影响的研究——基于2011—2014年面板数据的实证分析[J].会计之友,2015(17):77-80.

[18] 邢维全,宋常.管理者过度自信、内部控制质量与会计稳健性——来自中国A股上市公司的经验证据[J].华东经济管理,2015,29(10):35-43.

[19] 张淑惠,王瑞雯.管理者过度自信、内部控制与企业现金持有水平[J].南京财经大学学报,2017(1):53-59,71.

[20] 路媛媛,李虹,等.管理层认知对披露内部控制缺陷决策的影响——基于管理层认知偏差概念模型分析[J].企业经济,2017,36(11):89-95.

[21] CHILD J.Organization structure and strategies of control:

a replication of the aston study[J].Adminis-trative Science Quarterly,1972,17(2):163-177.

[22] JIRAPORN P,CHINTRAKARN P,LIU Y.Capital structure,CEO dominance,and corporate perform-

ance[J].Journal of Financial Services Research,2012,42(3):139-158.

[23] 张祥建,徐晋,徐龙炳.高管精英治理模式能够提升企业绩效吗?——基于社会连带关系调节效应的研究[J].经济研究,2015,50(3):100-114.

[24] 胡国柳,曹丰.高管过度自信程度、自由现金流与过度投资[J].预测,2013,32(6):29-34.

[25] FINKELSTEIN S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal,1992,35(3):505-538.

[26] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[27] 卢君生,朱艳阳.CEO过度自信与研发投入强度的门限效应研究[J].财会通讯,2017(17):34-37,129.

[28] 邓伟,贺彬炜.CEO过度自信对薪酬的影响研究[J].金融发展研究,2020(2):20-31.