独立信用评级、债券定价和违约预测能力

2021-03-25顾舒雯

喻 贞 顾舒雯

(浙江财经大学 中国金融研究院,杭州 310018;永赢基金管理有限公司,上海 200120)

一、 问题的提出

信用是市场经济的重要基石。2014年债券市场“刚兑”信仰被打破后,信用债违约事件就不断发生,使市场投资者出现了一定的恐慌情绪,进一步加剧了民营企业、中小企业的融资难问题。2020年11月,永煤集团发布公告称,因流动资金紧张,不能按期足额偿付,已构成实质性违约(1)2020年11月10日,永煤集团发布公告称,因流动资金紧张,公司未能按期筹措足额兑付资金,“20永煤SCP003”未能按期足额偿付。。让监管机构和投资者不安的是,永煤的债券评级是AAA级,可是居然发生了违约,市场对信用评级机构的专业能力和职业道德产生了质疑。信用评级机构以往被认为是债券市场的“看门狗”(Gordon等,2009)(2)T. P. Gordon, C. L. Knock, D. G. Neely, “The Role of Rating Agencies in the Market for Charitable Contributions: An Empirical Test,” Journal of Accounting and Public Policy 28.6 (2009): 469-484.,通过缓解发债企业与投资者之间的信息不对称程度,降低企业的融资成本。然而近十年国内外的信用评级机构却由于评级虚高、对违约事件的调整不灵敏(黄小琳等,2017)等被广为诟病(3)黄小琳、朱松、陈关亭:《债券违约对涉事信用评级机构的影响——基于中国信用债市场违约事件的分析》,《金融研究》2017年第3期。。

针对传统信用评级机构的职能缺陷,学术界将其归因于商业模式的不独立。在传统信用评级公司向债券发行人收费的商业模式下,发行方有获得高评级的动机以降低融资成本,因此评级公司的盈利性与其作为债券市场“看门狗”的公正性和独立性发生了冲突。我国共有包括大公资信、上海新世纪、中诚信证评等9家在银行间和交易所债券市场开展信用评级业务的传统外部信用评级机构,然而此类机构的市场认可度并不高,存在评级虚高、大幅调整发行人级别、违约率倒挂等现象。又因为信用评级市场竞争激烈,抢夺份额现象突出,信用评级机构往往为了吸引顾客或维持与发行人之间的合作关系而作出不相匹配的评级。伴随着评级机构的市场扩大,评级质量下降、违约预测能力恶化等现象更加突出(屈广玉和梁柱,2016)(4)屈广玉、梁柱:《信用评级、机构异质性与债券利差》,《经济经纬》2016年第6期。。2018年大公资信因违规向受评企业收取高额费用,并给出脱离资质水平的高评级而受到中证协的严重警告。

面对传统信用评级机构存在的问题,学术界主要提出了两种思路。第一种思路认为,声誉机制的存在将约束信用评级机构给出较为公正客观的评级。投资者对信用评级的认可来源于长久以来信用评级机构在业内所积累的声誉,为了维护良好的声誉和扩大市场影响力,信用评级机构会给出较为稳健甚至是负面的评级。王雄元和张春强(2013)等学者认为,声誉机制已经产生了足够的激励作用来约束和保障评级机构作为金融市场“看门狗”这个角色的准确性(5)王雄元、张春强:《声誉机制、信用评级与中期票据融资成本》,《金融研究》2013年第8期。。第二种思路认为,只有当信用评级机构的收入足够多元化,即向发行人收费的收入不是其最主要收入来源时,信用评级机构才能作出公正、客观的评价(Mathis等,2009)(6)J. Mathis, J. Mcandrews, J. C. Rochet, “Rating the Raters: Are Reputation Concerns Powerful Enough to Discipline Rating Agencies,” Journal of Monetary Economics 56 (2009): 657-674.。

与传统的向发行人收费的信用评级机构不同,中债资信等信用评级机构向投资者收费。本文将以中债资信为代表的信用评级机构定义为独立信用评级机构,其“独立”来源于与债券发行人之间不存在直接利益关系。目前在正式合同、监管规定、风控规定等情境中,均以有官方信用评级牌照并采取发行人付费模式的传统信用评级为准,独立信用评级机构尚不能完全替代传统信用评级机构。在独立信用评级机构中,中债资信由于有官方支持的背景,取得了银行间市场的部分牌照,但其覆盖范围相对传统的信用评级机构仍较为有限。对于大部分由独立信用评机构给出的信用评级而言,其用途在于帮助投资者更好地作出投资决策和引导市场更有效地定价。

国内外现有的关于独立信用评级机构的研究主要有两类。第一类是研究投资者付费模式的信评机构加入信用评级市场后会对传统信用评级机构产生什么影响,研究焦点仍在传统信用评级机构上。Xia(2014)以投资者付费模式的独立评级机构Egan-Jones Ratings(EJR)加入为一个事件,研究对标准普尔评级的影响,结果表明在EJR评级对公司覆盖后,标普(S&P)的评级质量有了显著改善,且对违约风险的反应更加灵敏,其评级包含了更高的信息含量,这表明该类模式的评级机构加入市场会导致声誉机制更加显著(7)Han Xia, “Can Investor-paid Credit Rating Agencies Improve the Information Quality of Issuer-paid Rating Agencies,” Journal of Financial Economics 111.2 (2014): 450-468.。国内学者如林晚发等(2017)利用国内债券市场的样本,同样发现独立信用评级机构的加入会使传统信评的质量显著提升(8)林晚发、何剑波、周畅:《投资者付费模式对发行人付费模式评级的影响:基于中债资信评级的实验证据》,《会计研究》2017年第9期。。但也有学者如阮永锋等(2019)研究发现,中债资信的覆盖对发行人付费机构的信用评级高低无影响(9)阮永锋、徐晓萍、刘音露《“投资者付费”模式能改善评级市场的信息质量吗?——基于中债资信评级的实证研究》,《证券市场导报》2019年第5期。。第二类是研究独立信用评级机构自身是否能为投资者提供显著的增量信息。Berwart等(2019)利用1997~2014年两类信用评级机构的评级信息进行研究,发现独立信用评级机构在经过一定时间发展后,其信用评级调降与市场的异常收益的相关度更高,表明此类机构能更好地为投资者提供有效信息(10)A Erik Berwart, M. G. B, and A. M. C, “An Empirical Analysis of Changes in the Relative Timeliness of Issuer-Paid vs. Investor-Paid Ratings,” Journal of Corporate Finance 59.3 (2019): 88-118.。孟庆斌等(2018)以中债资信作为独立信用评级机构的代表,研究发现中债资信给出的信用评级在一级、二级市场均与发行成本呈显著的反比关系,且具有长期性(11)孟庆斌、张强、吴卫星;《中立评级机构对发行人付费评级体系的影响》,《财贸经济》2018年第5期。。

本文基于独立信用评级的作用机制这一视角,其创新之处体现在以下两个方面:首先,国内的传统外部信用评级出现集群化,即大部分债券都在AA、AA+、AAA中集聚,难以从评级角度进行区分。但在投资者用脚投票的二级市场,同级别的债券到期收益率却差异很大。那么独立信用评级能否解释债券定价中除发行人付费模式给出信用利差之外的差异部分呢?独立信用评级机构又是通过怎样的机制来解释这部分信用利差的?其次,目前学者的关注点往往聚焦于中债资信加入评级市场后对债券定价的影响,对违约行为的预警关注较少。而当下债券违约事件频发,发行人付费模式和独立信用评级模式的评级能否有效预测债券违约行为从而起到预警作用,两者孰优孰劣呢?

本文以2017~2019年存续中期票据数据为样本,研究以中债资信为代表的独立信用评级机构和传统信用评级机构对信用利差解释力的差异,并进一步将其分为高评级组和低评级组、大规模企业组和小规模企业组,研究两种评级模式对信息不对称的解释力,并进一步研究与考察信用评级机构对违约行为的预测能力。

二、 理论分析和研究假说

(一) 传统信用评级和独立信用评级对债券定价的影响

我国大部分的信用评级为发行人付费模式,在这种模式下评级机构的收入来源于发行人。从评级机构和发行人的角度来看,评级机构为了维持与发行人长久的合作关系,往往会取悦发行人(Jiang等,2012)。(12)Jiang, John Xuefeng, M. H. Stanford, and Y. Xie, “Does It Matter Who Pays for Bond Ratings? Historical Evidence,” Journal of Financial Economics 105.3 (2012): 607-621.对于发行人来说,其利益来自于更低的融资成本,而信用评级机构可通过对其给予的评级来影响市场对其债券资质的认可度,故评级机构会通过调高评级来取悦发行人。从评级机构之间竞争的角度来看,评级机构为了抢夺客户,会发生竞争性评级,即发行人在各个评级机构之间进行比较并选取其中最高的水平(Efing和Hau,2015)(13)Matthias Efing, and H. Hau, “Structured Debt Ratings: Evidence on Conflicts of Interest,” Journal of Financial Economics 116. 1 (2015): 46-60.。此两类现象的存在致使发行人付费的信用评级存在虚高现象,往往不能有效地反映其真实资质水平。

在投资者付费模式下,评级机构无需向发行人收费,其收入来源于对其业务能力认可的投资者,故会相对客观地给出合理的定价参考。此外,由于中国的中债资信这种独立信用评级机构是由中国银行间市场交易商协会拨付成立,除盈利目的外,也一定程度上担负着维护市场公允的隐形责任。因此可得出第一条合理假设:

H1:独立信用评级与发行人付费的信用评级相比,其定价效率更高

(二) 信息不对称和独立信用评级对信用利差的解释力

信用评级作为一个标准的符号体系,将众多关于发债主体的资质信息涵盖在一个符号中,其主要作用就是减轻债券投资者与企业之间的信息不对称程度。我国发债主体覆盖面远大于上市公司,信息披露程度也不及上市公司,但其中大企业往往信息披露更为充分,这主要有两个原因:一是资本市场往往更关注于大企业,投资者可通过各种渠道获取关于大企业的经营信息;二是大企业的经营管理能力较好,更倾向于向外界披露充分的信息以降低信息不对称程度,而小企业往往没有精力且不愿意付出成本向市场公开信息。小企业往往在信息披露上不如大企业充分,存在更严重的信息不对称情况。沈红波和廖冠民(2014)以国内的短期融资券为样本研究发现在大企业和小企业两个组别中,信用评级机构的专有信息对解释小企业利差更有效用,因此说明信息不对称程度较高时,信用评级机构的专有信息效用更好(14)沈红波、廖冠民:《信用评级机构可以提供增量信息吗?——基于短期融资券的实证检验》,《财贸经济》2014年第8期。。

信息不对称更容易发生在评级较低的样本中。我国发行人付费模式的信用评级往往集聚于AAA、AA+、AA三个评级,这与中债资信或是国外的评级公司的评级分布较为不同,它与我国各类机构的评级门槛有关。2013年3月,人社部等部门联合发布《关于扩大企业年金基金投资范围的通知》,其中明确提出“企业年金基金可投资的信托产品应当符合信用等级不低于国内信用评级机构评定的AA+级或者相当于AA+级的信用级别”。2015年1月证监会发布的《公司债券发行与交易管理办法》中也提到,只有债券信用评级达到AAA级别的标准的公司,其债券才可以向公众投资者公开发行。这表明,AAA和AA+的评级属于较高门槛的评级,风险和信息不对称程度会较低。相比之下,AA级别或以下,往往更有可能是因为购买信用评级而导致的评级虚高。故在此提出本文的第二个假设:

H2:独立信用评级对小企业和评级较低的公司利差解释程度更高

(三) 独立信用评级机构对债券违约的预测能力

发行人付费模式下的信用评级机构出于商业利益,往往与发行人存在“共谋”现象,更有动机为发行人遮掩真实资质,从而影响其对违约事件的预警功能(黄小琳等,2017)。从企业融资角度看,在不进行股权融资的前提下,企业有银行贷款和债券融资两种主要融资渠道,而这两条渠道却相互影响。当银行知道某个企业在公开市场债券融资不畅的情况下,会对该企业的资质提出质疑,更有甚者会发生“抽贷”现象。而债券投资者也会关注发债主体的银行授信情况,如银行不愿借贷给该企业,债券投资者往往会索取更高的风险溢价。故当企业经营出现一定波动时,从企业自身角度考虑,往往会选择隐瞒负面信息。从中期票据的发行角度看,如果在注册有效期内,某家公司的信用评级出现调低现象,其该次注册有效期将直接失效。故作为发行人与公开市场之间信用链条的评级机构,为了取悦发行人,有动机尽量维持原信用评级,隐瞒一定程度的负面信息。信用评级的常规调整频率为一年一次,但发行人付费模式下信用评级机构向发行人的收费往往以单次发债结束为周期,没有动力时时关注市场负面信息,在评级调整上由于利益诱使不足而调整滞后。

独立信用评级模式下由于是投资者付费,客观、专业的服务才可以取得投资者的认可,故其对负面信息的反应更为及时与客观。只有对违约事件更好的预判才能吸引投资者长期使用它们的服务。因为声誉机制的存在,倘若发行人付费模式的信用评级机构多次无法成功预判违约事件,投资者将会丧失对其评级的认可度,从而对其所评级的债券索取更高的风险溢价,这会损害发行人的利益,致使评级机构失去客户。故当企业的资质情况恶化到一定水平或出现确定性的负面新闻时,在声誉机制的作用下,发行人付费模式的信用评级机构仍会选择公开负面信息并调低信用评级,从而增强自身的公信力。但由于其与发行人之间的利益链条,信用评级的调低时点往往会晚于中债资信的调低时间。故提出以下假设:

H3:在对违约事件的预判上,相对于发行人付费模式,独立信用评级模式的信用评级反应更有效且预测期限更长

三、 研究设计

(一) 数据样本

本文把中国银行间市场交易商协会监管下的中期票据作为研究的数据来源。中期票据以3年、5年和3+2年为主要发行期限,适当的期限长度有助于研究其信用利差,而不受流动性溢价的影响,也不会因为期限过短而难以体现违约事件的影响。由于其采取注册发行,故对其主体评级的重视程度较高,这有别于其他更看重债项评级的融资品种。中期票据目前占信用债整体市场规模的20%,具有代表性,因此以中期票据作为数据样本有合理性。本文将对数据进行如下处理:(1)删除未被中债资信所覆盖的债券;(2)删去财务数据不完整的样本;(3)进行1%缩尾处理。最后共获得4795个样本。在进一步研究信息不对称的影响时,在上述第一部分的4795个样本的基础上,以资产规模的中位数为限,分为大企业组与小企业组。对债券违约的预测样本与第一部分不同,只有当债券到期后,才能判断该债券有没有发生违约,故对该部分的研究应基于已到期和已违约的债券为样本。本文选择2017年1月1日至2019年6月30日间已到期的中期票据,加上在上述期间发生违约事件的样本,并通过与第一部分同样的筛选步骤,最后获得777个违约样本。

(二) 变量选取与模型设计

我们研究中债资信的信用评级对信用利差的解释力,参考孟庆斌等(2018)、沈红波和廖冠民(2014),利用如下计量模型进行回归:

yielddif=α0+α1Rtg+α2Rtgpi+α3Eps+α4Roe+

α5Growth+α6Leverage+α7Curasset+

α8Ebit_interest+α9Lnasset+α10List+

α11Soe+βYear+ε

(1)

变量可分为评级水平、公司特征和债券市场三类。代表发行人付费评级的变量rtg,rtg_pi代表中债资信评级。为了便于将评级结果转换为数字形式,特对rtg和rtg_pi进行赋值,此处参考Xia(2014)、孟庆斌等(2018),将AAA+赋值为1、AAA为2、AAA-为3、AA+为4、AA为5、AA-为6、A+为7、A为8、A-为9、BBB+为10、BBB为11、BBB-为12、BB+为13、BB为14、BB-为15、B+为16、B为17、B-为18、CCC为19、CC为20、C为21、D为22。

公司特征项变量主要参考了沈红波和廖冠民(2014)、林晚发等(2017)、孟庆斌等(2018)。从市场公开数据的角度,选取对债券定价和违约具有影响因素的变量。债券的信用风险长期看主要关注盈利能力,故选择每股盈利(eps)、净资产收益率(roe)、营业收入增长率(growth);短期看主要关注资产结构和偿债能力,故选择资产负债率(leverage)、现金比例(curasset)、利息保障倍数(ebit_interest)和资产规模(lnasset)。

债券市场的变量选取主要参考了何平、金梦(2010)(15)何平、金梦:《信用评级在中国债券市场的影响力》,《金融研究》2010年第4期。、孟庆斌等(2018)。本文的研究主要聚焦于二级市场,而由于债券二级市场是一个撮合交易的市场,债券的现实交易价格往往存在连续性的缺失和异常值的波动,故选择中债估值的到期收益率数据代替。本文通过wind数据库导出所有样本债券当天的中债估值到期收益率数据,列于yield变量下。在计算信用利差时,用债券的到期收益率减去基准收益率。在基准收益率的选择上往往有两种,一是选择同期限的国债收益率,二是选择同期限的政策性金融债收益率,比如其中市场影响力最大的国开债。由于我国政策性金融债的实质就是利率债,仅考虑国家主权信用风险,其在信用风险溢价上与国债无差异。因此国债和国开债的利差主要来自于税收优惠和流动性便利,而信用债不享有国债的税收优惠和流动性便利,故在考虑信用利差时,以国开债来衡量精准收益率。因此,本文选择中债国开债收益率曲线上的数据作为基准收益率。

为研究中债资信的信用评级对违约事件的预判能力,我们以逻辑变量default作为因变量,违约为1,不违约为0,故选取二元Logit模型作为计量模型。回归模型如下:

default=α0+α1Rtg+α2Rtg_pi+α3Eps+α4Roe+

α5Growth+α6Leverage+α7Curasset+

α8Ebit_interest+α9Lnasset+α10List+

α11Soe+ε

(2)

为了研究中债资信和发行人付费模式信用评级机构的动态评级调整过程,我们追踪了债券到期(或违约)前1年、180天、30天和7天的信用评级,将其命名为如rtg_1y、rtg_180d等,分别利用式(2)进行回归,研究其动态变化。

表1 主要变量定义

(续表)

四、 实证研究结果

(一) 样本的描述性统计

表2列述了第一部分数据样本的描述性统计结果。发债主体的roe平均值为3.34%,盈利水平总体一般。而资产负债率(leverage)的平均值则高达64%,说明中期票据的发债主体大部分处于“借新债、还旧债”的状态。从利息保障倍数(ebit_interest)的平均值看,债市整体市场的兑付能力仍在可控范围内,但从分布数看,25%分位数仅为1.54。一般来说,利息保障倍数在2及以上,才说明有较好的偿债能力,而我国中期票据市场最起码有1/4的债券达不到这个指标,说明债券市场违约风险仍处于高位,抵御外部风险冲击能力较差。

表2 主要变量的描述性统计

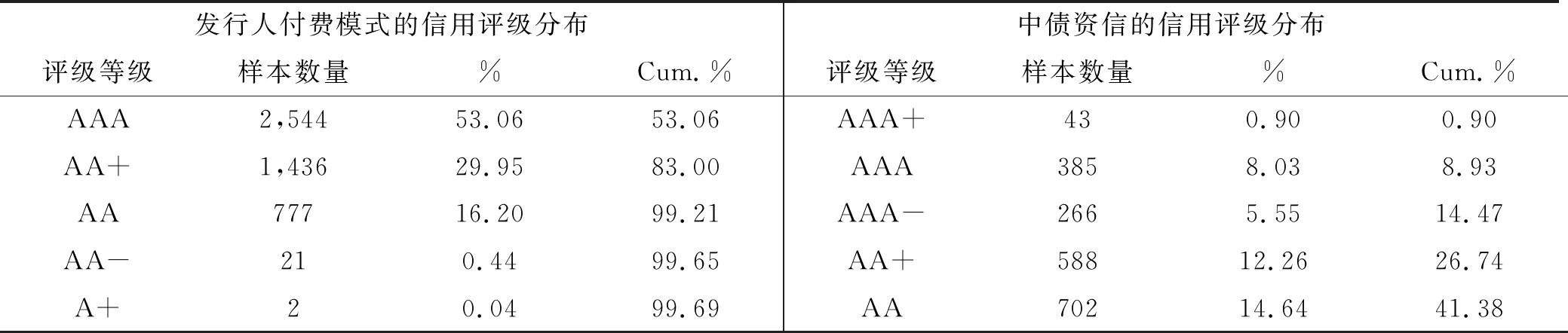

发行人付费模式的信用评级与中债资信的信用评级是本文的重要变量,其分布如表3所示。可以明显看出,发行人付费模式的信用评级分布存在不合理现象,53.06%的评级集中于AAA,83%的评级高于或等于AA+级别,99.21%的评级高于或等于AA级别。中债资信的信用评级分布,其与发行人付费模式的信用评级分布存在较大差异:从百分比看,AA-与A+是百分比最高的级别,整体分布更贴近于正态分布。这也初步表明,传统信用评级机构确实存在评级虚高和高等级集群化等现象,难以通过传统信用评级来区分出债券的信用资质差别。而中债资信的信用评级分布对于不同资质的债券区分度较高,整体分布更为合理。

表3 信用评级的主要分布

(续表)

(二) 独立信用评级模式对债券利差的影响

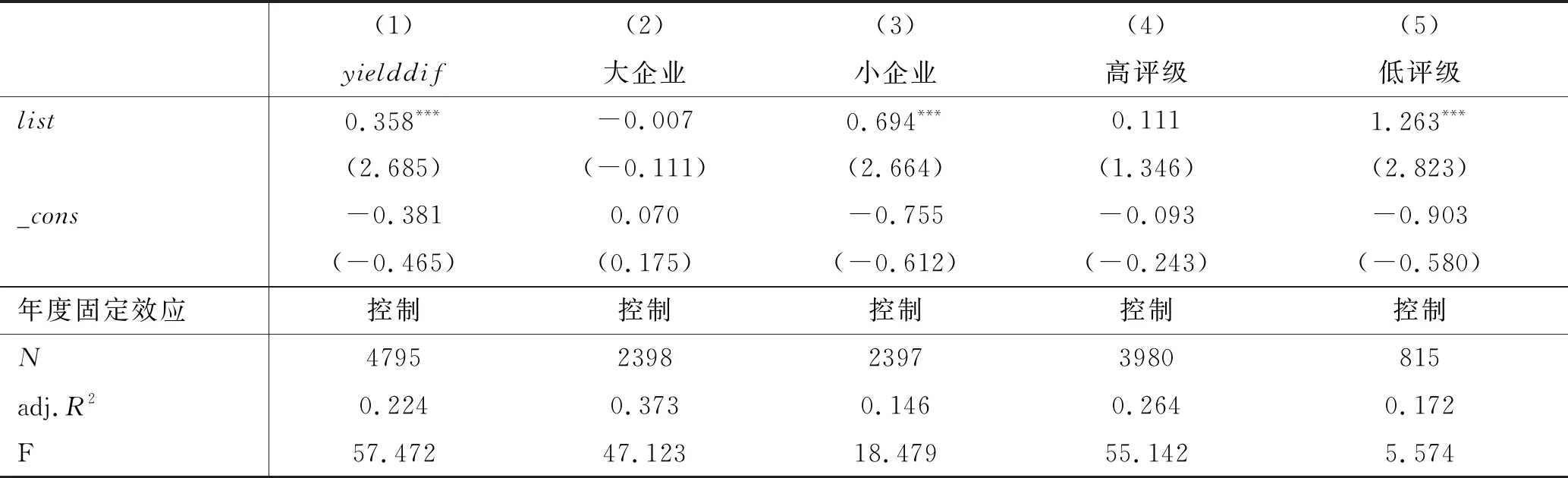

我们首先研究发行人付费模式的信用评级与独立信用评级对债券二级市场的信用利差的不同影响。从表4列(1)中可以看出,中债资信评级(rtg_pi)与发行人付费模式评级(rtg)均显著,表明双方评级对二级市场债券定价均有影响。但从回归系数上看,中债资信评级(rtg_pi)系数更大。由于中债资信评级(rtg_pi )与发行人付费模式评级(rtg)的赋值标准相同,故系数更大表明中债资信评级对债券定价的影响更为灵敏,满足假设1。

表4 独立信用评级对信用利差的影响

(续表)

其次对假设2进行检验。从表4列(2)与(3)中发现,在大企业组别中,中债资信评级(rtg_pi)与发行人付费模式评级(rtg)均在1%水平上显著,且发行人付费模式评级较中债资信评级的系数更大。但在小企业组别中,仅中债资信评级(rtg_pi)在1%水平上显著,发行人付费模式评级(rtg)不再显著,这表明中债资信提供的信用评级对信息不对称的小企业的利差解释程度更高。从评级分组的检验来看,高评级组与完整样本差距不大,中债资信评级(rtg_pi)与发行人付费模式评级(rtg)均显著,双方评级均对信用利差有显著作用。而低评级组的回归结果发生较大变化,中债资信评级(rtg_pi)仍在5%水平上显著,但发行人付费模式评级(rtg)不显著。这说明在低评级组别上中债资信评级(rtg_pi)具有更强的定价效率。低评级组别的债券往往资质情况更差,信用利差更高,发生违约概率更高,投资者付费模式的中债资信出于为投资者服务的前提而对低资质债券的研究能力更好。低评级组的信息不对称情况更为严重,且会导致购买信用评级的评级虚高,因此独立信用评级的信息含量更高。

(三) 独立信用评级对债券违约行为的预测能力

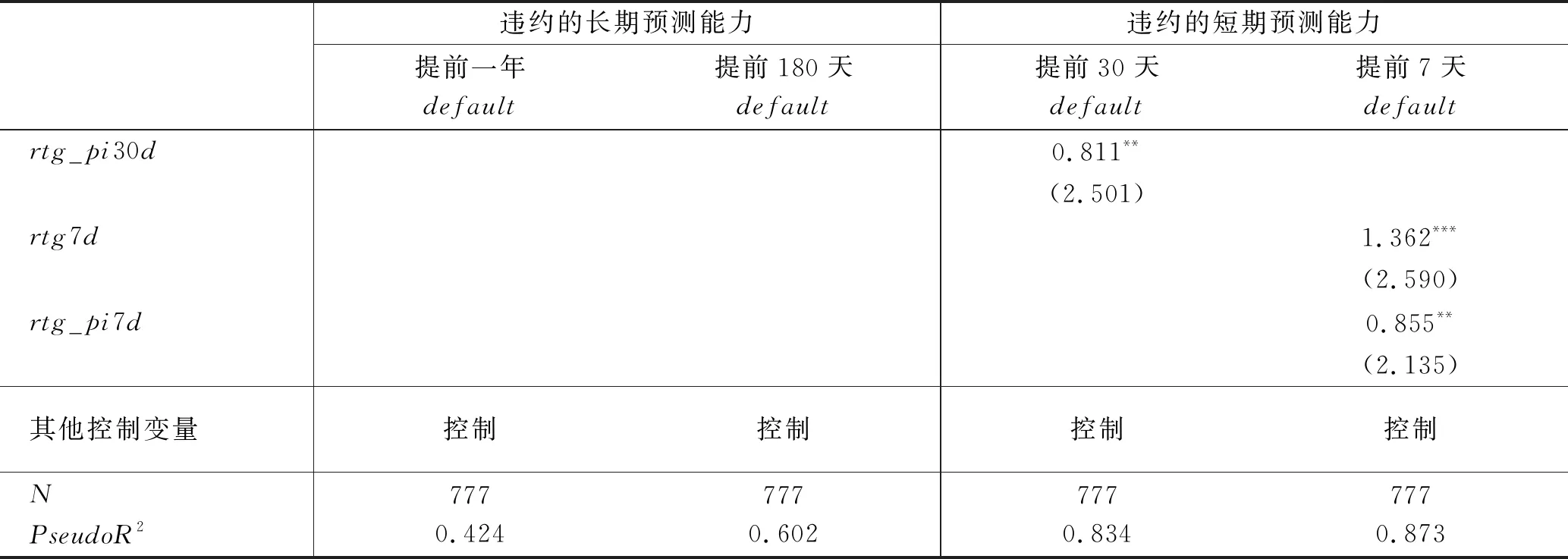

表5的结果显示,无论是提前一年还是提前180天的中债资信评级均在1%的水平上显著,这表明中债资信评级在较远期限仍对债券的违约行为有较好的预测能力。而发行人付费模式的评级在提前一年和提前180天的较远期限对债券违约行为的影响并不显著。而在较近期限,发行人付费模式评级的预测能力明显上升。从提前30天的数据看,发行人付费模式评级和中债资信评级均在5%水平上显著。从提前7天的数据看,发行人付费模式评级在1%水平上显著,且回归系数大于中债资信评级。

表5 独立信用评级对债券违约行为的预测能力

(续表)

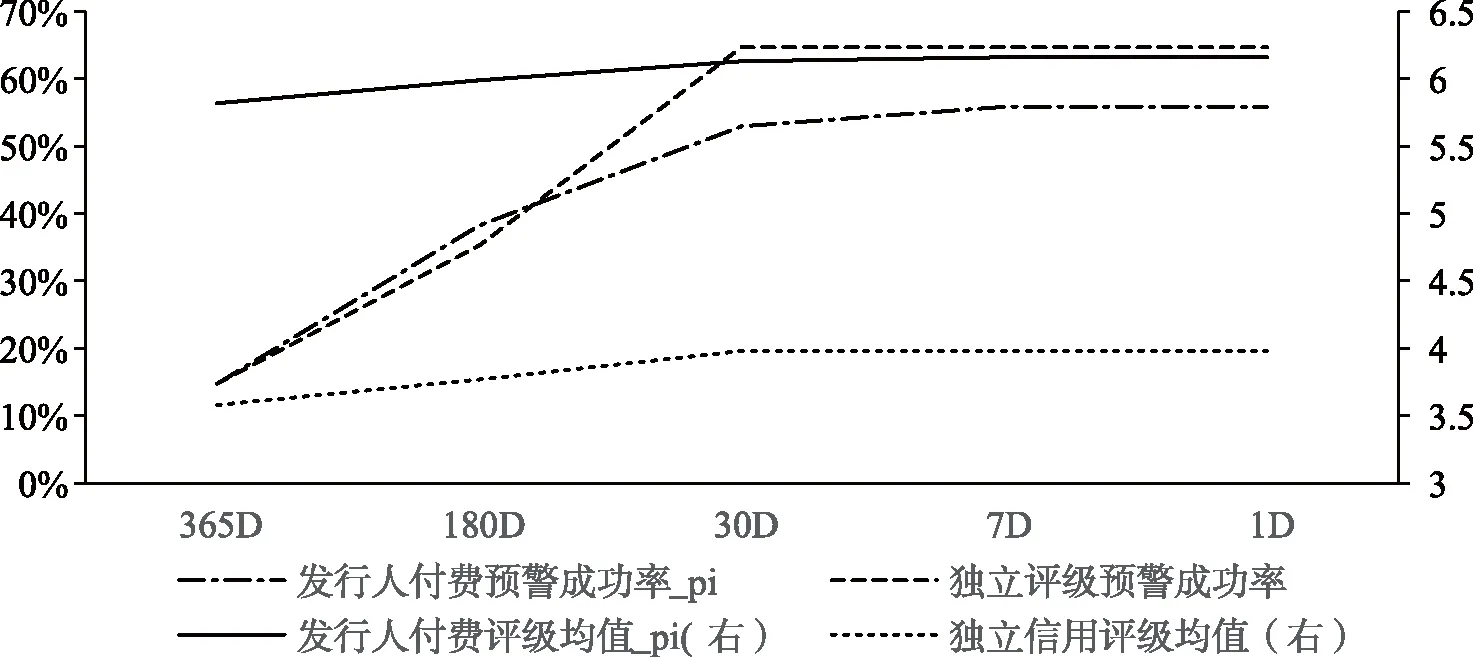

图1 中债资信与发行人收费模式之评级机构的预警成功率及评级均值

这主要是因为发行人付费模式之评级机构对于违约行为提前预警的激励不足并存在利益共谋现象。而独立信用评级如中债资信等机构的收入模式决定它必须努力向投资者证明服务的价值,故其需要在大部分投资者尚未发现违约可能性时提前预测其违约行为,并向投资者传达信息。对于违约行为预判来说,更为保守的评级等级对避免投资违约行为更有效,故在企业兑付能力出现不确定性时,中债资信往往会给出更为悲观的评级,从而对违约行为起到较好的预测能力。

如果将评级调低至CCC级及以下定义为预警成功,从而对违约债券的数据样本进行预警成功率的度量可得到图1。从预警成功率看,中债资信评级并没有显著优势,但其对违约行为的解释力来自于将债券资质进行区分。从违约债券的评级均值看,提前一年时,其评级等级低于AA-级别,而同样的样本对于发行人付费模式评级而言,均值在AAA级至AA+级之间,故发行人付费模式之评级对违约事件的预判能力本质上仍然受“评级虚高”现象的拖累。而中债资信评级受收入模式的激励,对债券的评级更为客观、公正和及时,对较有可能违约的企业给出较低的评级,对资质的区分度较高,故当违约行为确定发生时,其调整幅度也较小。

从图1中可以看出,即便是在违约行为发生的前一天,仍然有约40%的违约事件没有被发行人付费模式的信用评级机构和中债资信所覆盖到。究其原因,一是我国的违约样本中有一定的比例为技术性违约,而非实质性违约。技术性违约指债券发行人因为自身的资金调度不当或不及时、支付系统故障等因素,未能按时偿还债券到期应付金额,但又在下几个交易日或一定期限内完成资金兑付的违约行为(孔求是,2018)(16)孔求是:《债券市场“技术性违约”分析及相关对策建议》,《农村金融研究》2018年第11期。。实质性违约指发行人丧失还款能力或缺乏还款意愿。根据技术性违约的定义,企业发生技术性违约并不代表企业无偿债能力,故发行人付费模式的信用评级机构和中债资信无法预判是合理的。二是我国存在一定比例的公开财务报表造假现象,发行人付费模式的信用评级机构和中债资信可能会被虚假的财务报表所迷惑,从而难以准确地判断出企业兑付情况。

(四) 稳健性检验

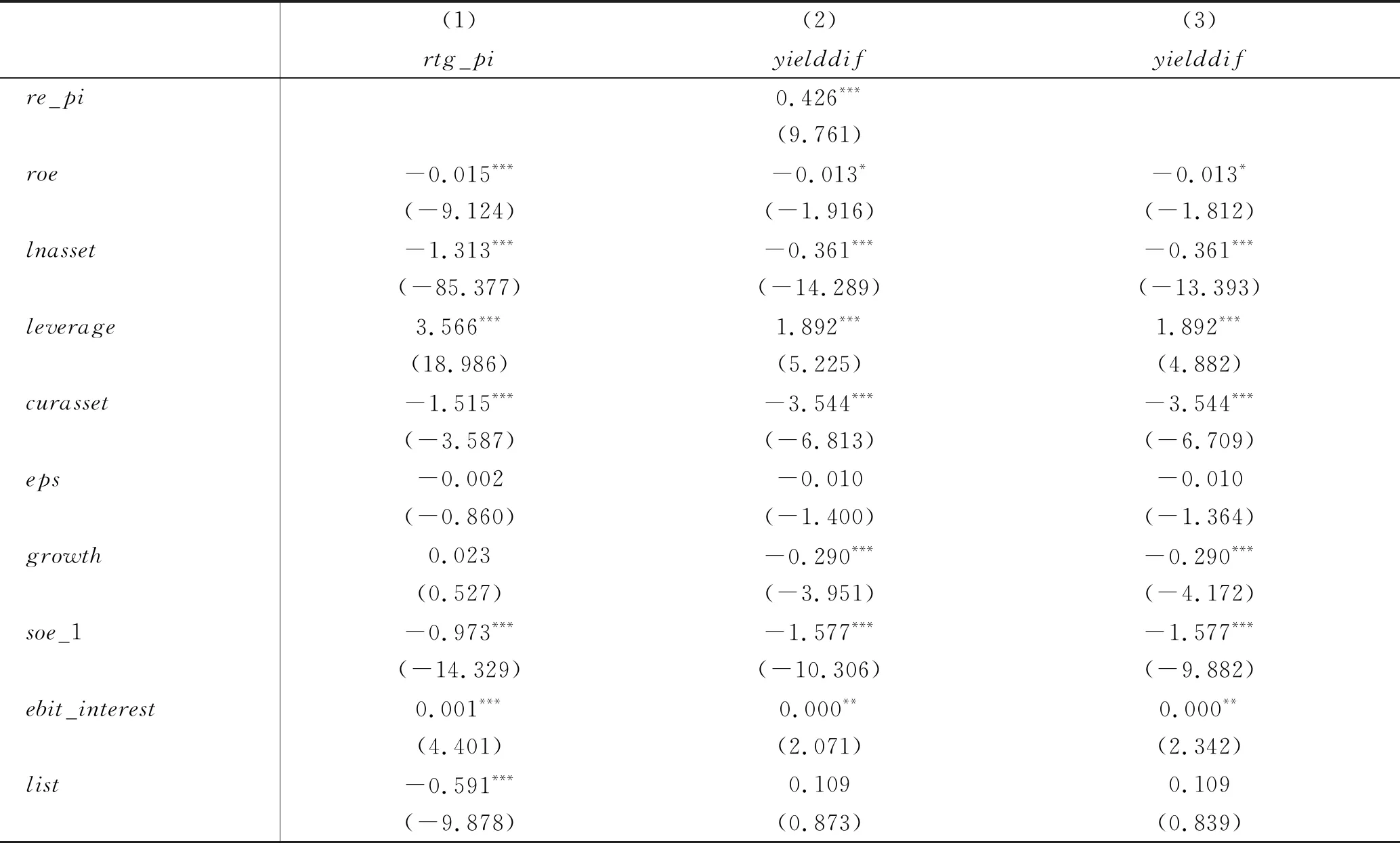

不同信用评级模式对信用利差的解释力,我们进行稳健性检验。中债资信机构既然能对二级市场的债券定价存在显著影响,就必然在市场公开信息之外提供了增量信息,故本部分稳健性检验将研究中债资信的信息含量。首先,参考Agarwal和Hauswald (2012)、沈红波和廖冠民(2014)的正交分解方法,将信用评级机构提供的评级分解为市场公开信息与专有信息(17)Sumit Agarwal, and R. Hauswald, “Distance and Private Information in Lending,”Review of Financial Studies 23.7(2010): 2757-2788.。第一步,利用市场公开信息对信用评级进行回归,如下述计量模型所示:

Rtg_pi=α0+α1Eps+α2Roe+α3Growth+

α4Leverage+α5Curasset+α6Ebit_interest+

α7Lnasset+α8List+α9Soe+βYear+ε

(3)

式(3)中的因变量为中债资信的信用评级。随后采取以上模型估计的残差来表示信用评级中的专有信息(sinfo)。

第二步,将上述专有信息(sinfo)进一步加入计量模型中进行回归:

yielddif=α0+α1Sinfo+α2Eps+α3Roe+

α4Growth+α5Leverage+α6Curasset+

α7Ebit_interest+α8Lnasset+α9List+

α10Soe+βYear+ε

(4)

回归结果如表6所示。第(2)列中代表中债资信的专有信息(sinfo)在1%水平上显著,同时增加sinfo后的(2)列比没有sinfo的(3)列的R2从0.155提升至0.218,故表明中债资信向市场提供了专有信息,支持了假设1。

表6 独立信用评级提供的专有信息

(续表)

我们还对不同信用评级下的违约预测能力进行如下稳健性检验:首先,由于回归式中的因变量为二元逻辑变量(default),故用Probit模型代替前一部分研究中使用的Logit模型进行检验。其次,替换前一部分使用的前滞期限,由提前1年、提前180天、提前30天、提前7天改为提前270天、提前120天、提前40天、提前15天,利用相同变量进行回归。根据回归结果,中债资信评级仍在较远期限拥有更强的解释力,提前270天,在1%水平上显著,与前一部分研究结果相匹配。发行人付费模式的信用评级在较近期限拥有更强的解释力,分别在1%水平上显著。而中债资信评级在5%水平上显著,且系数低于发行人付费模式的信用评级。这与前一部分的研究结论匹配。

五、 研究结论和建议

本文研究表明,以中债资信为代表的独立信用评级机构已在市场上初具规模,其信用评级对债券市场的二级交易定价产生显著影响,且在低评级、小企业中定价效率更高。相比之下,发行人付费模式的信用评级机构由于存在评级虚高现象而难以区分债券资质情况,从而对债券定价效率偏低,这尤其体现在信息不对称程度更高的低评级和小企业中。其次,独立信用评级机构对债券违约行为的预测能力整体更好,尤其是在较远期限,主要源于商业模式带来的独立性和激励效应,而发行人付费模式的评级机构存在激励不足和利益合谋现象,故在较远期限的预判能力较差。

中债资信成立至今已近十年,投资者付费模式的独立信用评级机构雏形已备。在当下债券市场违约事件频发之时,其为投资者丰富了信用评级体系,提供了增量信息,同时也对现有的发行人付费评级机构产生了监督作用,有利于信用评级行业客观性、公正性、独立性的培养。对于投资者而言,独立信用评级机构的评级为其提供了更有价值的投资参考依据,帮助其作出更好的投资决策,培养了投资意识,为我国债券市场更活跃、更健康地发展作出了贡献。对于发行人而言,对债券资质的更精确化区分,将降低信息不对称程度从而降低发债主体的融资成本,促进实体经济的良性发展。

根据本文的研究结果,我们建议:首先,进一步鼓励独立信用评级机构的设立与发展。通过本文的研究可知,不同模式的信用评级机构确实能更有效地提升债券定价和违约预判能力。通过独立信用评级机构的发展,且不再局限于中债资信之类具有官方背景的信用评级机构,鼓励民间机构(如YY评级机构)的创立,可增强信用评级体系的丰富性和完善性,帮助投资者共同应对违约风险渐升的债券市场。同时,要加强监管力度,约束发行人付费模式下的评级虚高现象。从我国市场看,仅靠声誉机制,无法约束发行人付费模式下的评级机构作出客观、公正、独立的评级。以政策监管的形式加以约束必不可少。应强化信用评级机构的违约责任,加大信用评级机构给出虚假评级的违规成本,严防信用评级机构出具虚假报告,尽量避免如2018年大公国际收取高额信评费用这类事件的发生。此外,还必须通过提高信用评级体系的水平来改善民企的融资环境。从本文研究中可以看出,中期票据的大部分发债主体仍是国有企业,民企在市场上的认可度仍较低,尤其是资质较低的民营企业。民营企业需要通过提高信用评级体系的水平来降低融资成本。为了促进我国多层次资本市场的发展,应通过各种方式来改善民企的融资环境,提升其债务的认可度。比如,使信用评级的分布更为真实、客观、合理,降低信息不对称程度;提高信用评级机构对民营企业服务的积极性,丰富市场投资者对民营企业的认知;提升市场投资者的风险偏好程度等。