临时收储政策退出对玉米期货和现货价格发现功能的影响

2021-03-19李辛一朱满德

李辛一 朱满德 姚 志

(1.中国农业大学 经济管理学院,北京 100083;2.贵州大学 经济学院,贵阳 550025)

为解决农产品销售难题,稳定市场供给,保障农户种植收入,我国于2008年出台了农产品临时收储政策(简称“临储政策”)[1],主要针对东北和内蒙古自治区的玉米和大豆,以及南方地区的油菜籽实施政策性收储。以玉米为例,2008—2014年,国家通过临储政策在东北累计收购玉米约2.4亿t[2]。临储政策把补贴涵盖在政府限价之中,采用“价补合一”的方式支持农业生产,成效显著[3]。然而,“价补合一”是一把双刃剑。在逐年实施的过程中,临储政策的主要目标由稳定市场和解决农产品“销售难”问题逐步调整为保障农户生产收益,这导致收储价格持续刚性上调,形成了典型的“政策市”。农产品期货和现货市场的价格发现功能受到极大扭曲,信息难以准确传达,由此导致粮食库存积压、财政压力加大、农业资源错配等一系列矛盾[4]。为此,2014年以来,中央启动了新一轮农业支持政策改革,计划以目标价格补贴和生产者补贴政策替代临储政策,自此临储政策退出了现有政策工具箱。

改革临时收储政策目标在于:推动粮价市场化,反映市场真实供求,最终实现资源优化配置;因而“市场定价、价补分离”成为改革的关键。那么,退出临储政策是否真正能够改善市场价格发现功能,从而有助于优化资源配置?期货市场与现货市场在农产品价格发现上的相对贡献孰多孰少?其发挥价格发现功能的经济机理是怎样的?一系列重要问题亟待澄清。鉴于运行良好的商品期货市场被认为在活跃市场交易、优化资源配置方面作用突出[5-6],本研究拟以玉米临储政策退出为契机,检验政策退出前后我国玉米期货和现货市场价格发现功能的变动情形以及区域差异。所获结论可为评价政策改革成效、深化后续改革提供有益的经验借鉴。

选择玉米作为研究对象的原因在于:首先,玉米产量占我国粮食总产量近40%,在保障畜牧业有序发展、稳定居民食品价格和供应方面的作用无可替代;但受新冠肺炎疫情蔓延影响,近期国际粮价波动加剧,容易影响国内玉米价格,故稳定玉米供给对确保国家粮食和食品价格平稳至关重要。其次,玉米临储政策于2016年3月28日正式退出,并被生产者补贴所取代,意味着玉米价格已经完整经历了从管制到放开的蜕变,政策改革历程清晰彻底。针对玉米展开研究,能够最为精确地了解托市政策改革的成效。

1 文献综述

价格发现,是指在公开的交易平台公平、自由竞价交易而生成商品均衡价格的过程[7],其实质在于度量市场信息的传播效率[8]。期货和现货市场都会对新的市场信息给予反馈,不过较之现货市场,农产品期货市场具有标的统一、杠杆率高、佣金费率低和可对冲平仓等优势,可以更迅捷、精确地对新信息做出反应[9],故当前国内外有关农产品价格发现的研究主要围绕期货市场展开,积累了大量研究成果。国外学者对不同时期、不同国别农产品市场展开了深入探讨,结论表明,期货和现货的价格发现功能普遍存在[10-12]。为进一步量化期货和现货市场的价格发现贡献率,信息份额模型(Information share,IS)、因子份额模型(Component share,CS)、ILS指标等技术被开发出来[13-15],极大促进了相关研究的系统化和规范化。国内方面,研究者主要集中于探讨农产品期货和现货在价格发现过程中的相互关系[16-17]。已有研究指出,期货和现货交易在我国小麦、大豆、玉米等大宗农产品的价格发现中起到了重要作用;就长期而言,期货交易是价格发现进程中的主要推动力量[18-23]。针对临储政策的研究进一步表明,政策在不同实施阶段对市场价格的影响存在差异。临储政策退出后,短期内玉米、大豆的市场价格波动风险有所上升,不过期货的价格发现能力最终得到相应恢复,市场扭曲被逐步纠正[24-25]。

综上所述,国内外学者针对农产品期货和现货市场价格发现功能的研究广泛且深入,获得了一系列值得借鉴的成果。但是相关研究仍有以下不足:其一,当前关于临储政策退出的影响效果尚未彻底明确。由于该政策于2016年3月才正式退出,已有研究所能获得的退出后数据存在时段较短的不足,因此可能难以完全明晰改革成效。其二,理论探讨有所不足。现阶段多数研究多着眼于探究临储政策的实施成效,但围绕政策作用机理展开详细探讨的文献相对较少。其三,政策影响的区域差别有待深入挖掘。玉米临储政策的直接作用范围主要包括东北三省和内蒙古自治区东部区域,其他地区并未直接受到政策的影响,由此,政策退出对玉米市场价格发现功能的影响应该具有区域差别,然而这方面讨论仍不完善。鉴于此,本研究拟通过改进的蛛网模型论述临储政策对玉米市场价格发现功能的影响机理;在此基础上,运用长期时间序列数据探究政策退出前后对价格发现功能影响的异同,并进一步讨论这种影响在不同区域的表现差别,以期全方位地评价临储政策的改革成效。旨在为丰富期货市场价格理论、促进农产品期货市场发展、深化粮食最低收购价政策的后续改革提供可靠、有力的参考借鉴。

2 经济机理及研究假设

借助西方经济学供需理论中的蛛网模型,探究临储政策影响玉米市场价格发现功能的经济机理。蛛网模型可分为收敛(es

2.1 自由市场条件下玉米期货和现货价格发现功能

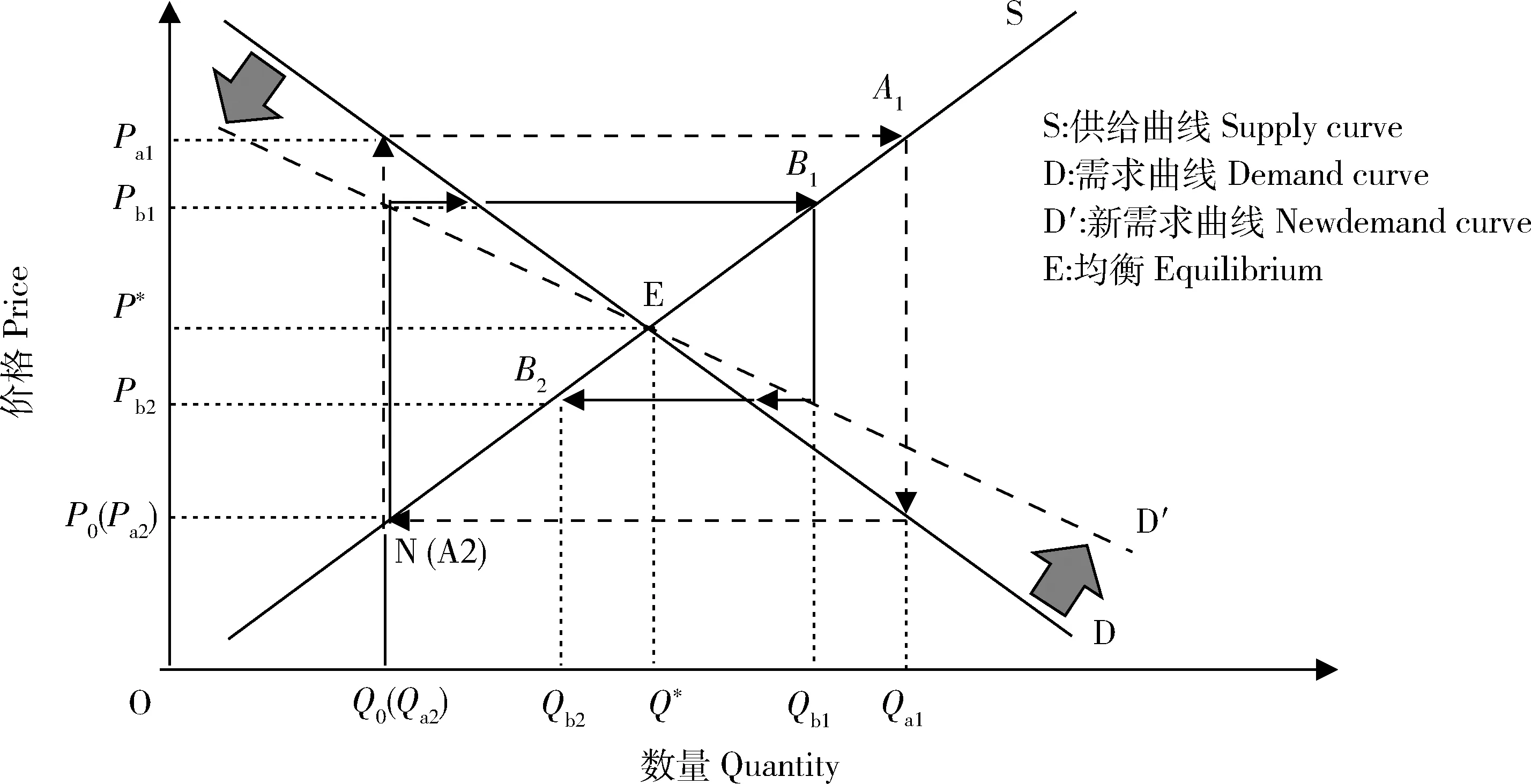

传统的蛛网模型假定:1)市场上仅存在现货交易;2)产品当期需求量决定于当期价格,当期供给量决定于上期价格;3)消费者行为取决于需求函数。但事实上,玉米市场不仅存在现货交易,也存在期货交易这一模式,故参考徐伟[26]的研究设定新的假设如下:4)市场上存在现货和期货交易;5)产品的当期需求量决定于当期期货价,产品的当期生产量决定于上期期货价;6)消费者行为由现货需求函数决定。由此建立图1所示的玉米期货—现货市场模型,P轴为玉米价格,Q轴为玉米数量,E为市场均衡点,S为玉米市场供给曲线,D意味着暂不考虑期货市场影响情形下的玉米需求曲线。

假定玉米市场遭到短期供给冲击。在传统蛛网模型中,此时玉米供给数量由Q*下跌为Q0。消费者根据需求曲线D作出反馈,当期玉米市价将从P*上升至Pa1。由假设(2),下一期时生产者将提供数量为Qa1的玉米。此时市场出清,价格下降为Pa2。第3期,生产者将根据该价格生产出Qa2数量的产品,使得市场陷入循环波动(虚螺旋线)。可见,在封闭蛛网市场条件下,仅依靠现货市场的力量难以使得玉米价格回归均衡(图1)。

作者参考徐伟[26]的研究构建并改进。

事实上,玉米市场还存在期货交易。图1中,当短期供给冲击发生时,由于期货市场的信息优势,期货交易者会发现,仅依靠现货市场“发现”的价格Pa1“过高”;在套利机制的驱动下,期货交易者将给出一个低于Pa1的报价,如Pb1,从而“发现”了一个更接近于均衡的市场价格。根据假设(5),Pb1对应的下期供应量是Qb1,此时期货交易者将再次“发现”位于Pb2水平的价格,该价格相较于没有考虑期货市场影响之时的价格Pa2同样更加接近均衡价格。由此可见,市场依靠期货交易不断“发现”更合理的价格而向均衡收敛(实螺旋线)。过程中,期货交易者每一期发现的新价格和供给量(同时也是市场的需求量)构成了新的需求曲线D′,该曲线较之曲线D更富有弹性,使期货-现货市场的蛛网结构由封闭转向收敛。依此类推,期货的价格发现功能同样可以加快收敛型蛛网的价格发现速度,也可减缓发散型蛛网的价格波动程度[24]。由此可以明确:期货交易确实在价格发现过程中起到了重要作用。

2.2 临储政策干预下玉米期货和现货价格发现功能

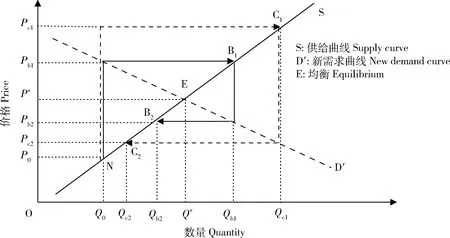

期货市场要有效发挥发现价格的功能,必须具备市场充分竞争、交易规则完善、没有政府干预等条件。如果市场受到政府的过度管制,价格发现能力将被削弱[24]。临储政策干预下的市场价格发现机理可由图2阐释。

图2基于图1进行了调整,需求曲线D′为经过期货价格发现功能调整后的新需求曲线。临储政策的年度实施期一般是本年度的12月左右至下年度的4月30日,其他时段不予实施。玉米市场受到供给冲击后,若位于临储政策实施期内,则政策可能将实际市场价格抬高到期货市场发现的价格Pb1之上,如Pc1,该价格较之Pb1更加远离均衡价格。而当本年度临时收储期满或中止,玉米价格将从收购价格Pc1处逐步螺旋回归市场的均衡价格P*。可见,从价格Pc1回归均衡的路径(虚螺旋线),较之期货市场在没有政策干预下通过价格Pb1回归均衡的路径(实螺旋线)更加漫长。由此可知,实施临储政策延长了价格回归均衡的收敛路径,加大了玉米市场价格波动幅度,弱化了期货市场的价格发现功能。基于以上理论推断,本研究提出如下研究假说:

作者自行构建。

假说1:实施临储政策将在政策执行期内弱化玉米期货市场价格发现功能;政策退出后,期货的价格发现功能会逐渐恢复常态。

假说2:临储政策退出后,期货的价格发现功能在我国不同地区的改善程度会有所差异,临储政策实施区的改善程度应该比非实施区更加显著。

3 模型构建与数据来源

3.1 模型构建

3.1.1向量误差修正模型(VECM)

向量误差修正模型用以验证期货和现货价格之间的引导关系[9],该模型可在两序列满足同阶单整的情形下构建。常用形式为:

(1)

式中:c是常数项;λ是调节系数矩阵,其值为负,其绝对数值反映了波动朝均衡回复力度的强弱;ecmt-1是误差修正项;βi为差分项Δyt-i的系数,反映Δyt-i变动对Δyt的影响;ei为残差项。

基于协整检验结果,构建VECM模型如下:

(2)

(3)

3.1.2二元BEKK-GARCH模型

VECM模型主要针对价格水平进行建模分析。与之相应的另一个重要研究内容,则是对期现价格之间的波动溢出效应进行考察。为了更加全面地了解临储政策退出对玉米价格的影响,本研究尝试使用BEKK-GARCH模型进一步考察临储政策退出前后玉米市场价格波动传导的变化情况。BEKK模型具有诸如协方差正定性、参数较少等优势,在已有研究中应用广泛[27]。

综合考虑模型的适用性,选择二元BEKK-GARCH(1,1)模型研究玉米期现价格的波动溢出效应。条件均值方程如式(4)所示:

ri,t=α+βrt-1+εt;ε|It-1~N(0,Ht)

(4)

其矩阵形式为:

(5)

式(4)和(5)中:ri,t是t期市场i的价格对数收益率,用以衡量玉米市价波动;r1,t和r2,t分别对应玉米现货和期货市场。系数α1和α2为截距项。系数β11和β22分别反映了本期玉米现货和期货价格受自身价格上一期波动的影响程度。β12和β21表示了两种价格波动的交互影响效应。具体而言,β12反映了现货前一期价格波动对本期期货价格波动的影响;β21反映了期货前一期价格波动对本期现货价格波动的影响。残差项ε1,t和ε2,t服从正态分布,其均值为0,方差为Ht[27]。

条件方差方程用来测度玉米期价和现价间的波动溢出效应,即:

Ht=CC′+A(εt-1ε′t-1)A′+BHt-1B′

(6)

各矩阵展开式为:

(7)

式(6)和(7)中:Ht为残差项在t期的方差-协方差矩阵,C为下三角阵,矩阵A反映了ARCH项系数,衡量t-1期残差εt-1对t期条件方差Ht的影响;矩阵B反映了GARCH项系数,用以衡量条件方差Ht-1对t期条件方差Ht的影响。h11,t和h22,t分别代表了玉米现货和期货市场的条件方差,h12,t和h21,t则代表了二者的协方差。

通常而言,考察两市场间的价格波动溢出效应,可通过二者的协方差系数显著性予以判断。

3.1.3信息份额模型(IS)

信息份额模型(Information share,IS)基于简化的向量误差修正模型构建,其中“信息份额”被定义为某一市场有效价格新息方差在总方差中所占比例,用以度量价格发现过程中该市场所提供的贡献大小[13]。模型假设,同质商品在相互分割的市场上交易时,价格可能出现短暂偏差,但各市场价格在长期中将趋于一个共通但不可观测的隐含有效价格,由此可以给出不同市场新息的贡献度[28]。

假定存在与单一商品密切相关的n个价格变量,式(1)的向量移动平均式可写为:

Δyt=Ψ(L)et

(8)

式中:Ψ(L)是滞后算子L中的矩阵多项式。上式单整形式可写为:

(9)

令ψ=(ψ1,ψ2,…,ψn)为Ψ(1)中的公共行向量,ι=(1,1,…,1)′,式(9)可改写为:

(10)

式中:ψet是价格变化的组分,由于存在新息,ψet恒存于商品价格中,被定义为市场间价格的共因子,其方差为var(ψet)=ψΩψ′。假设存在期货f和现货s两个市场,则模型中ψ=(ψf,ψs),其中ψf、ψs分别指代期货和现货市场的共因子权重;Ω代表残差et=(eft,est)的协方差矩阵,可以写为如下形式,其中ρ为二者间的Pearson相关系数:

(11)

根据期货和现货市场的价格新息是否相关,分为以下两种情况讨论:

第一,当两市场新息不相关时,ρ=0。则Ω为对角阵,特定市场j相对于全体方差的比重ISj即为j的信息份额,亦即价格发现贡献度指标,ψj是ψ的第j个元素:

(12)

第二,当两市场新息相关时,ρ≠0。则对Ω实施Cholesky分解,以避免同期相关性,市场j的信息份额被写作:

(13)

式中:[ψM]j是行向量ψM的第j个元素;Ω=MM′;总方差ψΩψ′=ψMM′ψ′=ψM(ψM)′;其中M为Cholesky分解中的下三角矩阵:

(14)

根据许荣等[9]的研究,Cholesky分解会把更多份额赋予第一个市场;通过调整市场顺序,可获得市场信息份额的上限值和下限值。上下限的均值即为整个市场的信息份额,均值越大,则表明该市场在价格发现方面的能力越强;均值较小,则说明该市场在发现价格方面的能力偏弱。

3.2 数据来源

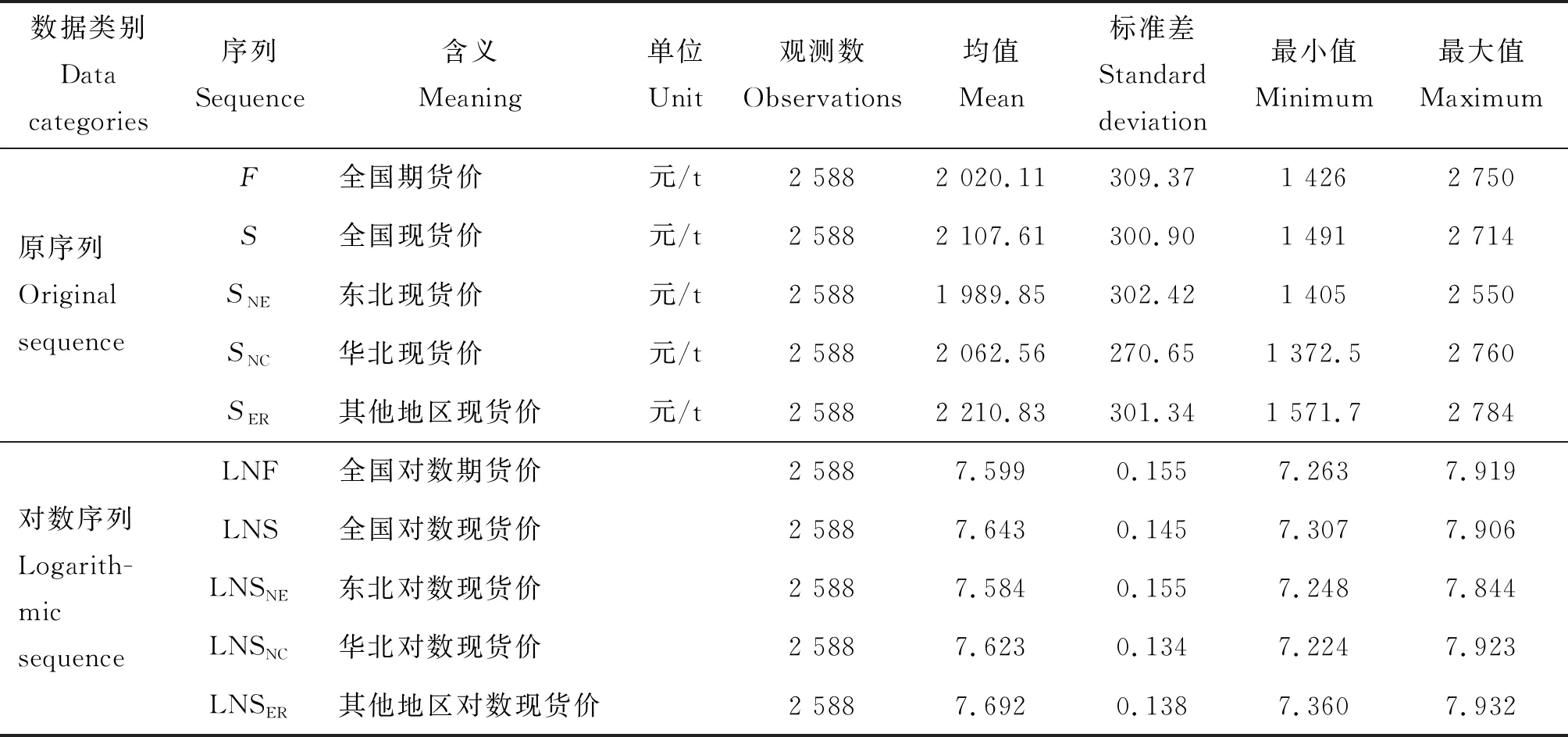

本研究选择玉米期货与现货的每日价格数据为研究样本。期货价格数据来自大连商品交易所的每日合约收盘价,为保证期货价格的连续性,依次选取距离交割日最近的合约价格纳入序列。现货价格数据来自于Wind数据库,其中全国现货市场价格数据以各地每日价格平均值为代表。受交易规则所限,期货和现货皆仅在工作日保有交易记录。

为了考察玉米临储政策对期货和现货价格发现功能影响的区域差异,根据我国玉米生产地域特点,将全国分为东北玉米产区(黑龙江、吉林、辽宁、内蒙古自治区(省))、华北玉米产区(河北、河南、山东、山西、北京、天津市(省))和其他玉米生产地区3个区域进行研究。各区域的玉米现货均价确定如下:东北产区现货每日价格由哈尔滨、长春、公主岭、沈阳、大连、锦州的现货价平均获得;华北产区的现货每日价格由石家庄、天津、青岛、郑州的现货价平均获得;其他地区的现货每日价格由合肥、宁波、南京、武汉、上海、南昌、长沙、福州、蛇口、南宁、成都、昆明的现货价平均获得。

数据处理方面,将数据作对数化处理。鉴于玉米临储政策于2008年10月20日开始实施,并于2016年3月28日正式被生产者补贴政策替代,依据研究需要和数据可得性,将序列期间确定为2009年1月5日—2019年9月11日,经整理、交易日配对后共余2 588个样本。此外,为对比分析政策实施前后的影响,本研究将样本序列中的2009年1月5日—2016年3月25日设定为临储政策存续期(简称存续期),将2016年3月28日—2019年9月11日设置为临储政策退出期(简称退出期)。表1展示了数据的描述性统计特征。

4 实证结果与分析

4.1 玉米期货和现货价格的引导关系检验

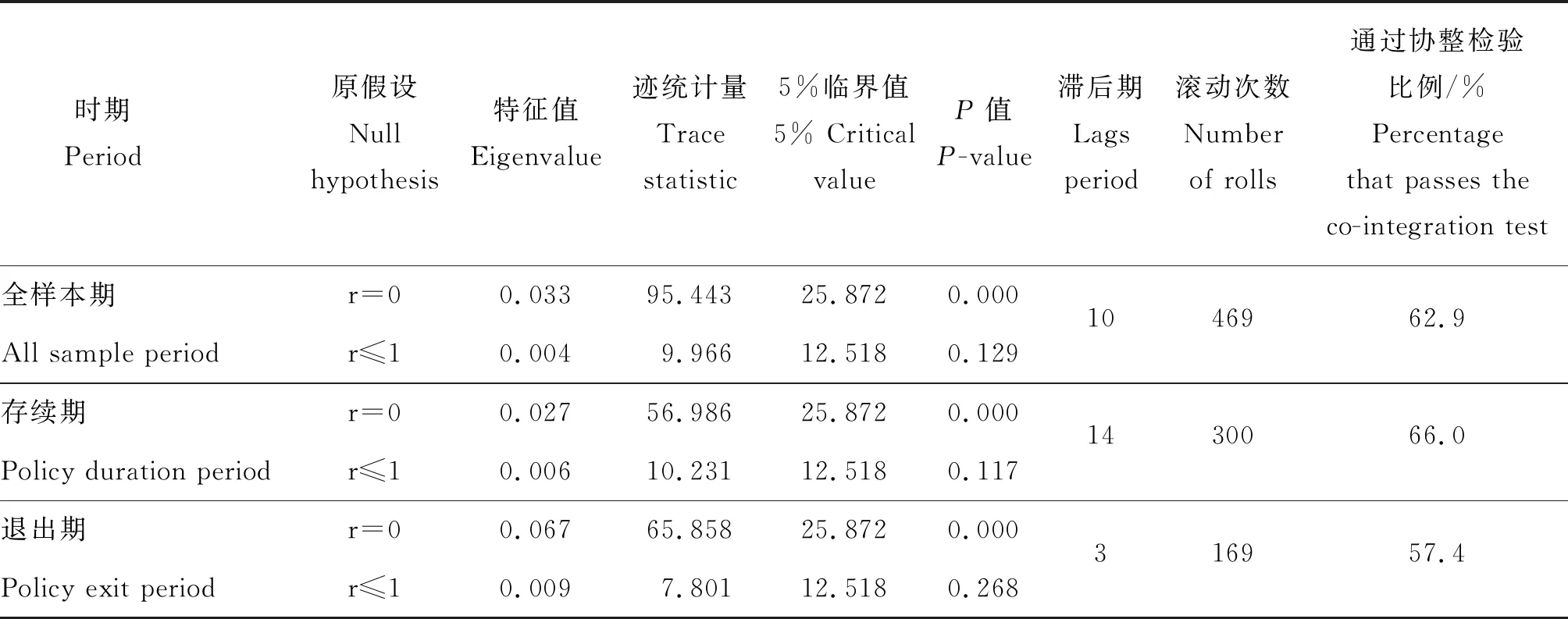

为明确玉米市场运行特征,运用协整分析以及向量误差修正模型验证玉米期货和现货价格之间的引导关系。首先,检验全样本期、存续期以及退出期玉米期货和现货对数价格的平稳性。结果表明,3个时期的价格数据并不平稳,但经过一阶差分后即成为平稳序列,意味着两序列满足一阶单整条件,故可进一步执行协整检验。由表2可见,根据AIC准则选择协整滞后阶数,由迹统计量可见,3个时期的检验结果均拒绝接受r=0,而不拒绝r≤1,说明临储政策的存废并未改变期货和现货市场之间的协整关系,玉米期货和现货价格符合协整关系,表明我国玉米期货和现货市场的运行持续有效。

为考察玉米期现市场协整关系的连续时变特征,运用滚动时间窗口技术进行动态协整检验。根据样本数据和玉米生产特征,以1年工作日数(平均244 d)为窗宽,以周为单位向前滚动,最终获得469组新序列,其中政策存续期共300组,政策退出期共169组。对其依次进行了检验。检验表明,不论是全部考察时段,还是临储政策退出前后,5%显著性水平下符合协整关系的序列数量占比都高于50%,进一步印证了玉米期货和现货之间确实存在稳固的协整关系(表2)。

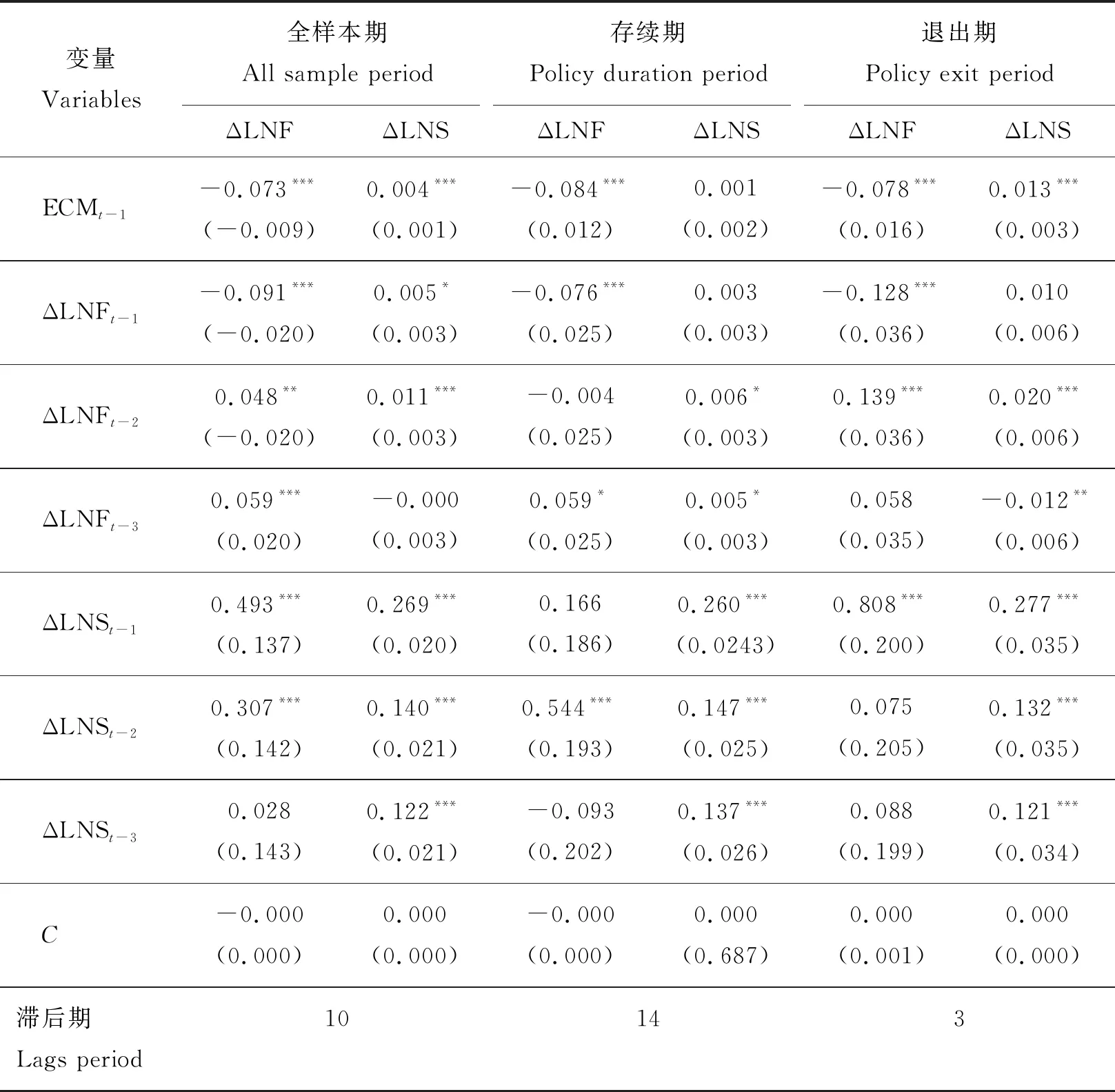

其次,采用VECM模型验证玉米期货和现货价格之间的关系。如表3所示,ΔLNF的误差修正项ECMt-1系数为负,且在1%的水平下显著,表明若t-1期的玉米期货价格出现偏离,修正项将通过逆向修正作用使得t期的期货价格向均衡回归。而相应地,现货修正项ECMt-1为正,意味着该修正项对现货价的偏离将作出同向叠加反应,导致玉米价格的偏离度加大。从系统在偏离均衡时的调整力度来看,无论是全样本期内,还是存续期或退出期,期货的误差修正项系数绝对值都显著大于现货系数,表明当玉米价格偏离均衡时,期货调节较之现货调节更加有力。

表1 玉米期货和现货价格数据的描述性统计特征

表2 Johansen协整检验结果

依据短期滞后项给出的信息判断,玉米期货和现货价格之间存在较为明显的双向引导关系。在存续期,ΔLNS列下的玉米期货收益率滞后项ΔLNFt-1、ΔLNFt-2、ΔLNFt-3系数较小且并非完全显著,表明其在临储政策存续期内对被解释变量△LNS的解释力较弱。玉米临储政策退出后,可以发现ΔLNS列下的期货收益率滞后项ΔLNFt-1、ΔLNFt-2、ΔLNFt-3的系数绝对值和显著性都有所增加,意味着临储政策退出有助于恢复期货市场功能,从而更好地发现和引导玉米市场价格。

表3 向量误差修正模型的参数估计结果

4.2 玉米期货和现货价格波动溢出效应检验

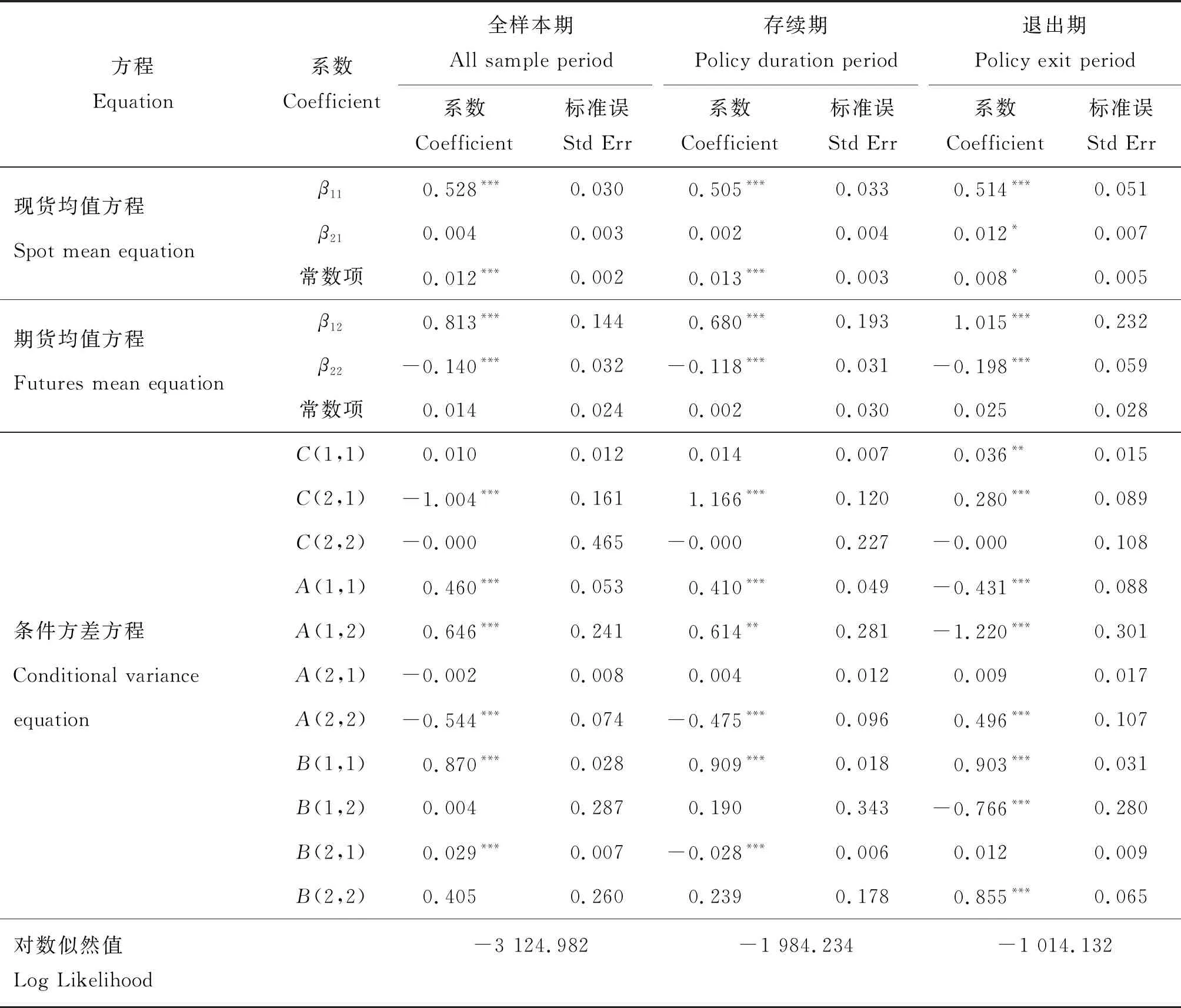

为考察临储政策退出前后的玉米价格波动溢出效应可能发生的变化,运用WinRATS 8.0软件分别估计全样本期、存续期和退出期的二元BEKK-GARCH(1,1)模型,所得结果如表4所示。就条件均值方程而言,系数β11、β12与β22在1%水平上显著,表明玉米期货和现货价格波动受自身上一期波动的影响明显,且存在由现货向期货的波动溢出[30]。β21在全样本期和存续期内未通过显著性检验,不过在政策退出后渐趋显著,意味着临储政策改革密切了玉米期现市场的价格波动联系。

就条件方差方程而言,各个考察时段的a11、a22与b11项系数都在1%水平下显著,表明期货和现货价格波动溢出具有较强的ARCH效应,这与均值方程所反映情况一致。但从两市场间的交叉项来看,仅存在玉米现货向期货的短期波动溢出;且无论临储政策退出与否,期货向现货的波动溢出皆不明显。不过需要指出,临储政策退出后,玉米现货与期货交叉项的系数符号有所改变,暗示现货向期货市场的价格波动溢出效应发生了作用方向上的变化[31]。

表4 玉米期货和现货的二元BEKK-GARCH(1,1)模型估计结果

4.3 玉米期货和现货价格发现功能及其区域差异探究

在揭示期货和现货价格引导关系和波动溢出效应的基础上,运用信息份额模型(IS)获得度量玉米期货和现货市场价格发现功能的指标,以进一步探索期货和现货在价格发现方面的相对贡献度和区域差异情形。运用R软件进行相关运算,结果如表5。

全国范围内,全样本期内玉米期货市场的信息份额均值为0.188,而同期现货市场所占比例为0.812,表明这一时期现货市场主导了玉米价格发现活动。进一步分析,临储政策存续期间,期货信息份额均值仅为0.023,现货则达到了0.977,意味着该时段内期货的价格发现功能受到了严重抑制,这一结论与部分学者的研究结论相呼应[28]。其原因在于,这一时期,实施临储政策导致玉米市场出现了“政策市”行情,此时期货市场价格只能跟随政策涨跌起伏,价格发现机制难以正常运作[32]。不过,当临储政策退出后,玉米现货市场信息份额降至0.216,同时期货市场信息份额增加至0.784,增长了0.761,表明在玉米价格恢复市场定价之后,当前国内玉米期货的价格发现潜力已经充分发挥,并成功在价格发现中取得了主导地位。由此验证了假说1:实施临储政策将在政策执行期内弱化玉米期货市场价格发现功能,期货的价格发现功能会在政策退出后逐渐恢复常态。

表5 我国玉米期货和现货市场IS指标的基本情况和区域对比

进一步分析全国各区域之间玉米期货和现货市场价格发现能力的异同。总体而言,各区域的玉米期货信息份额在临储政策退出后均出现了显著的提升,表明临储政策退出有效激活了我国玉米期货市场,不同程度地改善了全国各玉米产区的期货价格发现功能,最终提高了市场价格恢复均衡的效率。其中东北产区的表现尤为突出,其期货市场信息份额均值由0.106增长至0.992,增长达0.886。东北产区期货价格发现功能在短期内快速恢复的原因在于,在政策实施期内,东北产区的玉米期货和现货价格直接面对临储政策的影响,所受干预最为突出,该区域玉米期货的价格发现功能所受阻碍也最为严重。因此,当临储政策退出后,东北玉米期货的价格发现功能得到的改善程度自然更为显著。由此验证了假说2:期货市场发现价格的功能在我国不同地区的发挥程度应该有所差异,临储政策实施区的期货价格发现功能在政策退出后的改善程度应该比非实施区更加显著。

此外,临储政策存续期内,作为非政策实施区,华北产区和其他区域的玉米价格发现功能也主要由现货市场承担,期货市场同样表现欠佳。表明临储政策的托市效应并不仅限于东北产区,而是会随着市场间联系的加强而产生外溢效应。

5 结 论

本研究运用改进的蛛网模型,分析了临时收储政策对玉米市场价格发现功能的影响机理。在此基础上,综合运用滚动协整分析、向量误差修正模型、BEKK-GARCH模型和信息份额模型,检验了我国临储政策退出对玉米期货和现货市场价格发现功能的具体影响情况。所得主要结论如下:

1)理论研究发现,期货市场的价格发现功能是推动玉米市场回归均衡的主要动力,但实施临储政策将延长价格回归均衡的路径,加剧市场价格波动,进而削弱期货市场的价格发现功能。

2)实证研究发现,考察期内我国玉米期货和现货市场价格之间存在稳定的双向引导关系。二元BEKK-GARCH模型表明,我国玉米期货和现货价格波动显著受到自身上期价格变动的影响,且两者之间存在由现货向期货的单向波动溢出;临储政策退出有效密切了双方在价格波动上的联系。信息份额模型进一步揭示,临储政策对我国玉米期货的价格发现能力有所削弱;不过随着政策退出,现阶段我国玉米期货市场的价格发现功能基本恢复,并在价格发现过程中重新取得主导地位。从区域视角来看,临储政策退出后,全国各区域的玉米期货价格发现功能都得到了不同程度的改善,其中东北玉米产区的改善程度最为显著。

综上所述,临时收储政策退出有效激活了我国玉米期货市场价格发现功能,凸显了粮价政策市场化改革的卓著成效。玉米临储政策改革取得了初步成功,可为稻谷、小麦最低收购价政策改革提供极其宝贵的经验参考。不过,稻谷、小麦作为口粮,地位特殊,关系重大,其供给绝对安全和价格基本稳定不容有失;因此,最低收购价政策的改革无疑将面临更为广泛的利益权衡和更加困难的挑战。进一步地,当前中美经贸、科技、战略交锋扩大升级,新冠肺炎疫情在全球范围的扩散蔓延,我国经济发展内外环境正面临严峻局面。此种情形下,保障粮食等重要农产品有效供给就是应对重大挑战、抵御重大风险的“定海神针”;推进最低收购价政策市场化改革,务必坚持国家粮食安全的战略底线。具体而言,为保证粮食生产不滑坡,建议政策制定者采取“托底收购、价补分离”的方式改革最低收购价政策[33],从而在逐渐活化市场机制、实现粮价逐步市场化的同时,保留最低收购价的政策框架,发挥政策的“定心丸”的作用。针对现阶段的特殊局面,建议采取临时调增收购价、增加收购数量等方式,对种粮农户的利益给予足够补偿,以期稳定国内粮食生产,平衡市场供求。从而在保障粮食供给和稳定粮食市场的前提下,实现消除市场扭曲、合理配置市场资源的目标;最终为实现粮价市场化和维护国家粮食持久安全提供有力的制度和物质保证。