企业社会责任与公司绩效

2021-03-14陆华良,赵丹丹

陆华良,赵丹丹

摘要:以2015—2019年中国制造业上市公司作为研究对象,利用企业内部创新投入与企业外部区域创新指数作为门槛变量,考察了企业社会责任在不同创新环境中对公司绩效的影响效果。研究发现:企业社会责任对公司绩效有显著的门槛效应,随着创新强度的提高,企业社会责任对公司绩效的积极影响基本呈上升趋势。大、中型企业的社会责任投入都会对公司产生积极作用,中型企业的边际影响大于大型企业。将企业内部研发投入与外部创新环境作为创新的新指标,综合考察企业社会责任水平与公司绩效非线性关系,对于上市公司权衡企业对创新投入与社会责任行为有一定意义。

关键词:企业社会责任;公司绩效;创新;门槛效应

DOI:10.16315/j.stm.2021.05.005

中图分类号: F 270

文献标志码: A

Corporate social responsibility and corporate performance

:Research on the threshold effect of innovation

LU Hua-liang,ZHAO Dan-dan

(School of Business, Changzhou University, Changhzou 213100, China)

Abstract:Taking the manufacturing companies in China from 2015 to 2019 as the research object, using the internal innovation input of the enterprise and the external regional innovation index of the enterprise as the threshold variable, this paper analyzes the threshold effect of corporate social responsibility(CSR) on company performance. The conclusions are as follows :First, CSR has significant threshold effect on company performance.With the increase in innovation intensity, the positive impact of CSR on company performance is basically on the rise.Second, compared with large companies, the impact of CSR investment in medium-sized companies on company performance is more significant.Taking internal R&D investment and external innovation environment as new indicators of innovation, comprehensively inspecting the non-linear relationship between CSR and company performance. It is meaningful for listed companies to weigh the companys innovation input and CSR behavior.

Keywords:corporate social responsibility; corporate performance; innovation; threshold effect

随着企业社会责任金字塔模型的普及与利益相关者理论的应用,现代公司逐渐认识到企业社会责任对公司的重要性。2015年6月,我国出台了3项社会责任国家标准《社会责任指南》、《社会责任报告编写指南》和《社会责任绩效分类指引》,表明我国对社会责任工作已经迈入規范实施阶段新篇章。2020年12月,我国实施国家标准《社会责任管理体系——要求及使用指南》,为企业社会责任活动与评估提供了明确的、科学的、系统的管理工具,使得社会责任管理水平和社会责任绩效评估显著提升。因此,无论是出于被动的社会压力迫使,还是主动的企业战略抉择,承担社会责任是每一个企业在当下经济时代中的必然选择[1]。习近平总书记提出创新是企业经营最重要的品质,在世界经济格局的不断变迁,经济摩擦、制裁等情况愈发常见的局面中,加强创新能力、掌握核心技术是中国在当今世界格局中获得主动权的重要支撑。“十三五”规划纲要明确提出创新是国家的发展目标与主要任务,并出台了多项支持企业创新政策,包括税收优惠、人才激励、创新创业等。因此,创新战略如何选择是每一个企业都面临的问题,对创新的投入一般能够为公司带来绩效的提高是毋庸置疑的,但创新投入也为企业带来费用压力。

在创新的大背景下,信息化的发展使得政府、公众对企业社会责任的关注度越来越高,研究企业社会责任在不同创新环境中对公司绩效的影响,是值得关注的现实问题。研究的主要贡献在于:以往研究通常检验企业社会责任与公司绩效的线性关系,并将创新作为调节变量纳入模型,认为创新能够正向(或负向)调节两者的作用关系。本文从新角度考量创新的影响,将创新作为门槛变量,考察了企业社会责任对公司绩效的非线性关系,更符合现实中两者复杂的作用关系,从理论上丰富了企业社会责任对公司绩效的影响相关文献;实证结果表明在不同的创新区域中,企业社会责任能够正向促进公司绩效,且两者之间呈非线性关系。因此,从实践上鼓励企业采取合适的社会责任行为,提高社会责任履行现状。

1文献综述

国外对企业社会责任、公司绩效与企业创新这三者的关系的研究一直是焦点所在。企业对创新的投入是具有一定风险的行为,企业在研发活动上不仅仅是资金与人力资本的投入,更需要花费时间等待研发成果再进行产出。而在等待企业创新产出的过程中,企业社会责任行为就成为公司向利益相关者表达其良好的可持续发展状态的一种方式。Canh等[2-3]的研究表明创新投入越高的企业会利用企业社会责任行为用作信号进行传递以獲得利益相关者的支持,当利益相关者获得的与公司社会责任相关的高质量信息越多,就更愿意为公司提供资源和支持。Martinez等[4]的实证研究同样论证了通过企业创新,对社会负责的中小企业能够提高利益相关者团体之间的协作关系与信任程度,进而提高企业的竞争能力。Fu等[5]的研究提出处于创新强度较高的环境中的公司往往更注重企业社会责任,并利用协同作用平衡创新与社会责任资源投入。Martinez等[6]的实证研究表明虽然在社会责任活动中最积极的公司往往也是公司绩效表现最好的公司,但创新在两者之间的重要性仍不能小觑,创新能够确保公司发展的可持续性,从而提高企业社会责任对公司绩效的积极影响。此外,政府的支持能加强社会责任与创新之间的协同作用,从而创造更高的企业价值,也意味着合理的政策能够推广企业履行社会责任会为公司带来积极影响这一思想[7]。因此,将企业社会责任活动与创新行为相整合,是提高公司绩效的途径之一。随着社会创新氛围的日益浓厚与出于企业可持续性发展的考量,绝大多数公司都意识到创新与公司发展的协同作用[8],创新是公司获得成功无法避免的环节,在这种情境下,公司对企业社会责任活动的投入就愈发慎重。

国内对于企业社会责任、公司绩效与企业创新的相关讨论也不在少数。郑丽等[9]提出对于绩效下滑的公司来说更愿意参与履行社会责任的活动,并通过公司内部资本、技术、人才流动等资源进行技术创新活动的投入,同时会通过慈善捐款等社会责任活动向外界传递公司仍然有良好的发展前进的信息。朱乃平等[10]的研究表明技术创新投入会在企业社会责任对公司价值的影响中起正向促进作用,投资者与社会大众会更加青睐于市场上同时具备较高创新能力与较高社会责任水平的公司。付强等[11]通过将技术创新企业的社会责任划分为产品创新的社会责任(如推出具有节能、低碳的产品属性的产品)和工艺创新的社会责任(如推出具有减排、低污染的工艺属性的产品),提出基于创新的企业社会责任能够提高企业绩效,并获得公众、政府和投资者等相关群体的支持。有学者认为企业创新在企业社会责任与公司绩效之间存在部分中介作用:张雪等[12]研究表明企业社会责任的提升能够提高企业创新,进而提高公司绩效;杜闪等[13]研究也从创新投入与创新产出2个角度考察,证实创新在企业责任对公司绩效存在积极影响,企业社会责任是企业绩效传导渠道的补充说明。

以上文献表明,企业对社会责任的投入与研发创新环境都会对公司绩效产生影响,大部分企业在讨论三者的作用关系时,一般将创新作为调节变量纳入模型,将创新看作企业社会责任影响公司绩效的因素。而创新本身是极为复杂的变量,受到企业外部创新环境、内部创新投入的影响,且不同企业间创新投入差距较大,即使是同行业同规模的企业,因为企业战略的不同,在创新上也有较大差异。而目前就企业所处的不同创新环境,企业社会责任对公司绩效产生何种影响的相关讨论还较少。从资源配置角度来看,企业资源是有限的。当企业面临不同的创新环境时,考察企业社会责任投入对公司绩效的影响是有必要的。本研究在理论上丰富了在不同创新环境下企业社会责任对公司绩效影响的相关文献,在实践上对于鼓励企业对社会责任活动投入有一定参考意义。

2研究设计

2.1样本选择与数据来源

选取2015—2019年沪深A股制造业上市公司作为研究样本,剔除了ST、*ST公司,由于门槛分析限制,剔除了部分数据有缺失的企业,最终保留了1 420家企业7 100条数据。相关数据来源于国泰安数据库(CSMAR)、和讯网社会责任评分以及中国科技发展战略研究小组发布的报告。实证分析由Stata16完成。

2.2变量定义

1)被解释变量。公司绩效(ROA)。借鉴崔也光等[14]的做法,采用总资产收益率作为衡量公司绩效的指标。

2)解释变量。企业社会责任(CSR)。和讯网所公布的社会责任评分是从股东责任、员工责任、供应商与客户及消费者责任、环境责任、社会责任5个大项,37个小项进行评价,能避免主观选择的弊端,数据质量更客观、完整。和讯网的指标体系以为国内众多学者的认可并在诸多文献中予以使用,因此使用和讯网发布的社会责任评分作为衡量社会责任的指标。考虑到公司绩效(ROA)等指标数值较小,企业社会责任指标设定为企业社会责任评分×0.01。

3)门槛变量(q):研发资金投入(RD),区域创新能力(Innovate)。研发投入可分为绝对指标和相对指标,绝对指标一般为研发金额数值、研发人员数量等等,相对指标则一般为研发投入金额/总资产、研发投入金额/营业收入、研发人员/员工数量等等。考虑到不同企业之间的可比性,使用相对指标更为合适。参考Blanco[15]的做法,使用企业研发投入金额与总资产的比例作为研发投入的指标。区域创新能力指标使用的是来自中国科技发展战略研究小组推出的《中国区域创新能力评价报告》中的综合指标排名分数,为省级层面数据,该指标包括知识创造、知识获取、企业创新、创新环境、创新绩效五个大类,141类小项。这一指标考察了高校(包括高校研发经费支出、研发人员、发表科技论文、专利申请授权等)、企业(包括企业R&D经费、有效发明专利数量、研发人员比例等)、科研机构(包括R&D人员数量、R&D经费支出、发表论文量、专利授权量等)、政策(包括国内研发支出中政府资助金额、科技企业孵化器数量、教育经费支出等)以及地区经济(包括地区GDP、第三产业增加值增长率、高技术产业主营业务收入等)、互联网(普及率、上网人数等)等全方面、多维度会对区域创新指数产生影响的因素。因此,使用区域创新能力评价排名分数作为区域创新指数的指标。

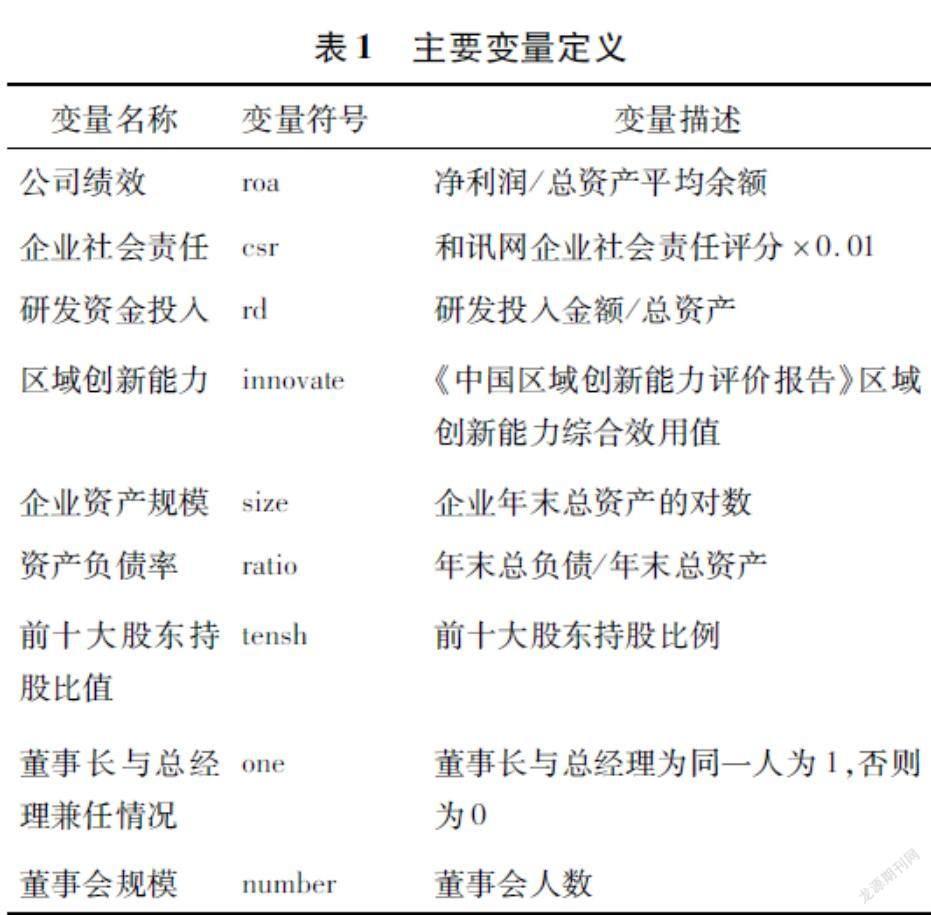

4)控制变量。根据数据可获得性与完整性,选取了企业资产规模(Size)、资产负债率(Ratio)、前十大股东持股比值(Tensh)、董事长与总经理是否两职合一(One)、董事会规模(Number)作为控制变量纳入模型之中。

变量的具体定义,如表1所示。

2.3模型构建

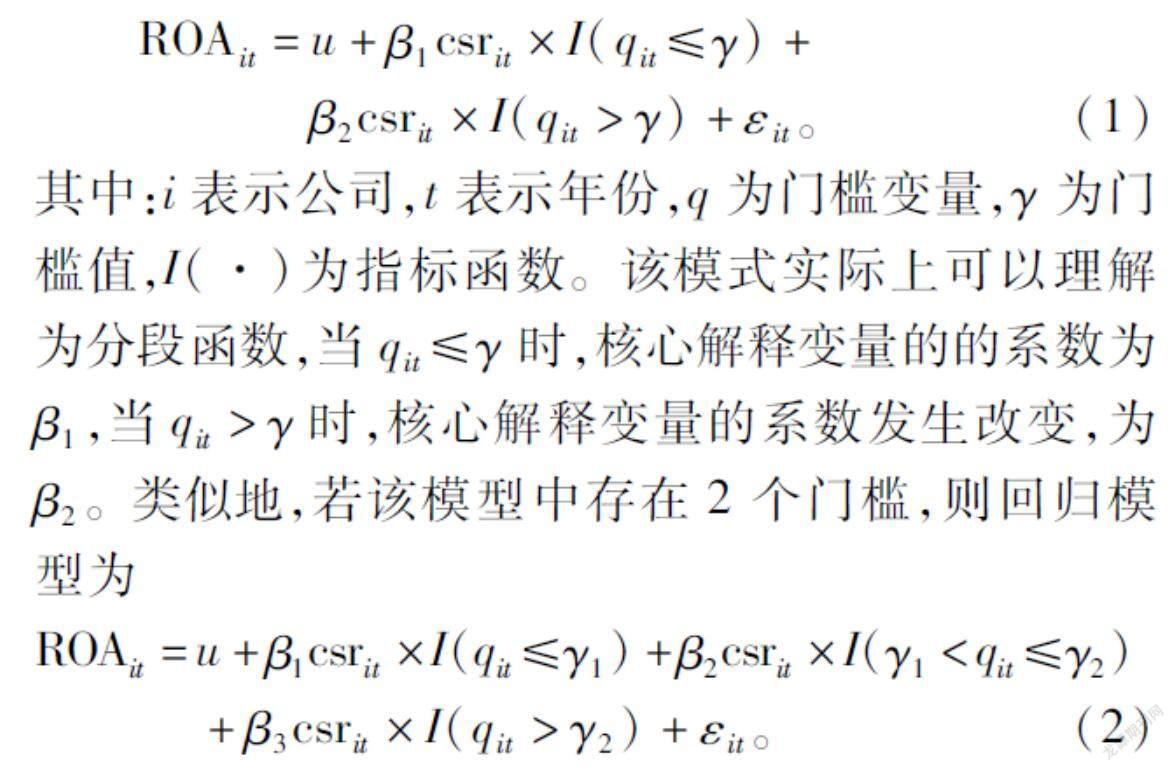

借鉴门槛回归模型,分析创新在企业社会责任对公司绩效中的门槛作用。模型为

ROAit=u+β1csrit×I(qit≤γ)+

β2csrit×I(qit>γ)+εit。(1)

其中:i表示公司,t表示年份,q为门槛变量,γ为门槛值,I(·)为指标函数。该模式实际上可以理解为分段函数,当qit≤γ时,核心解释变量的的系数为β1,当qit>γ时,核心解释变量的系数发生改变,为β2。类似地,若该模型中存在2个门槛,则回归模型为

ROAit=u+β1csrit×I(qit≤γ1)+β2csrit×

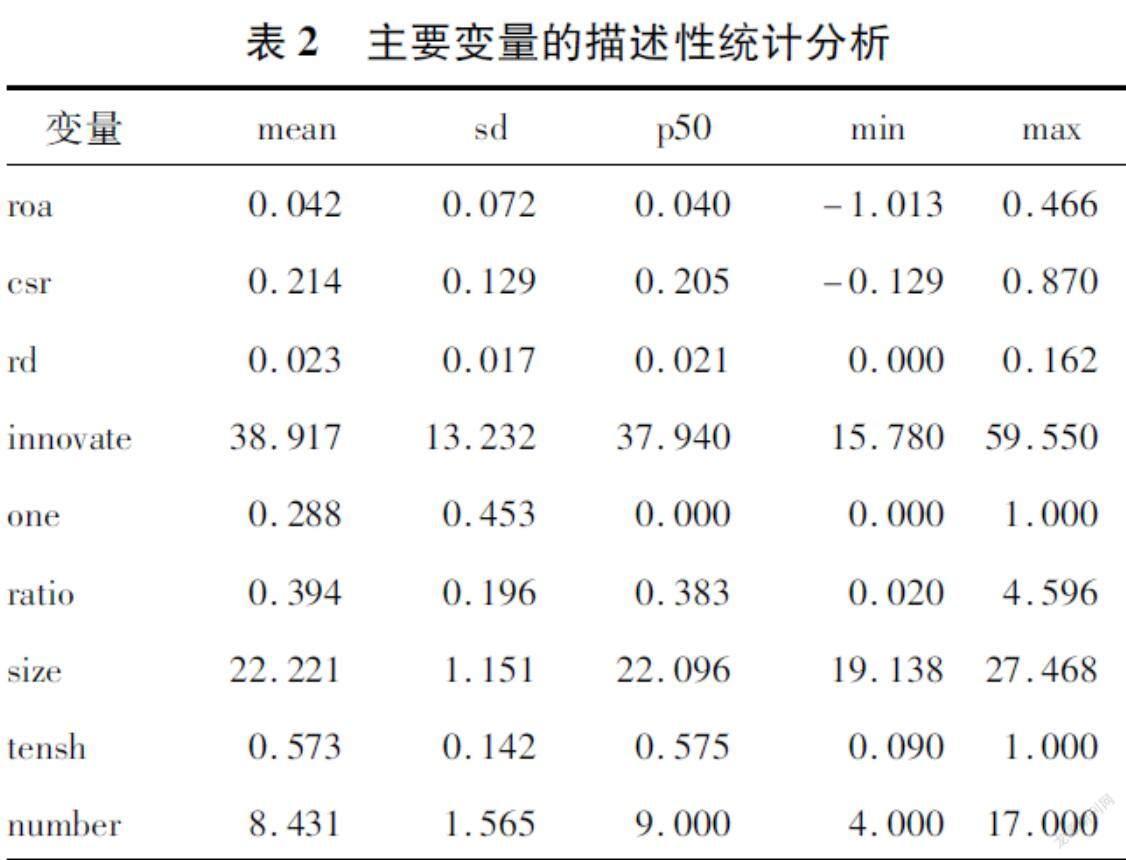

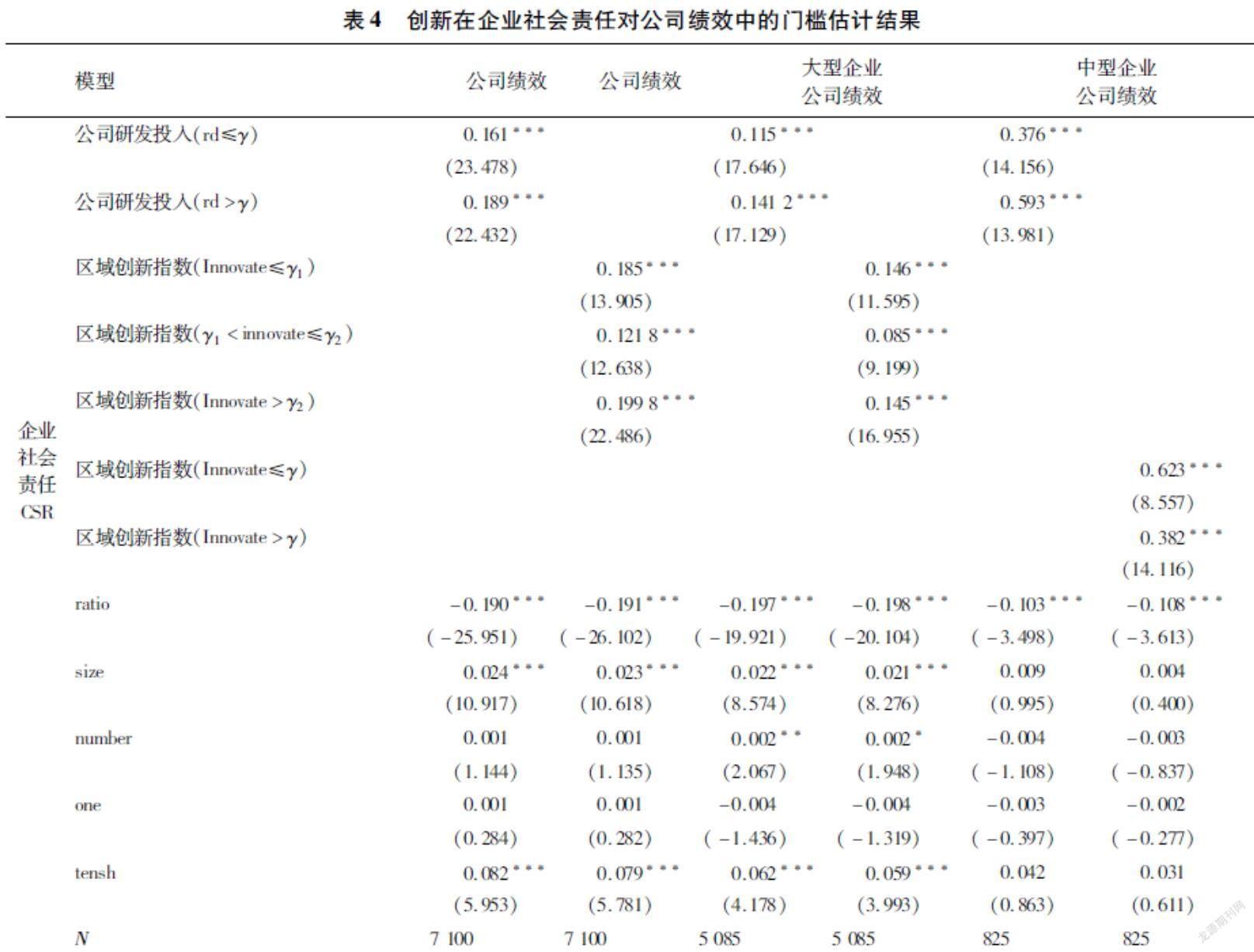

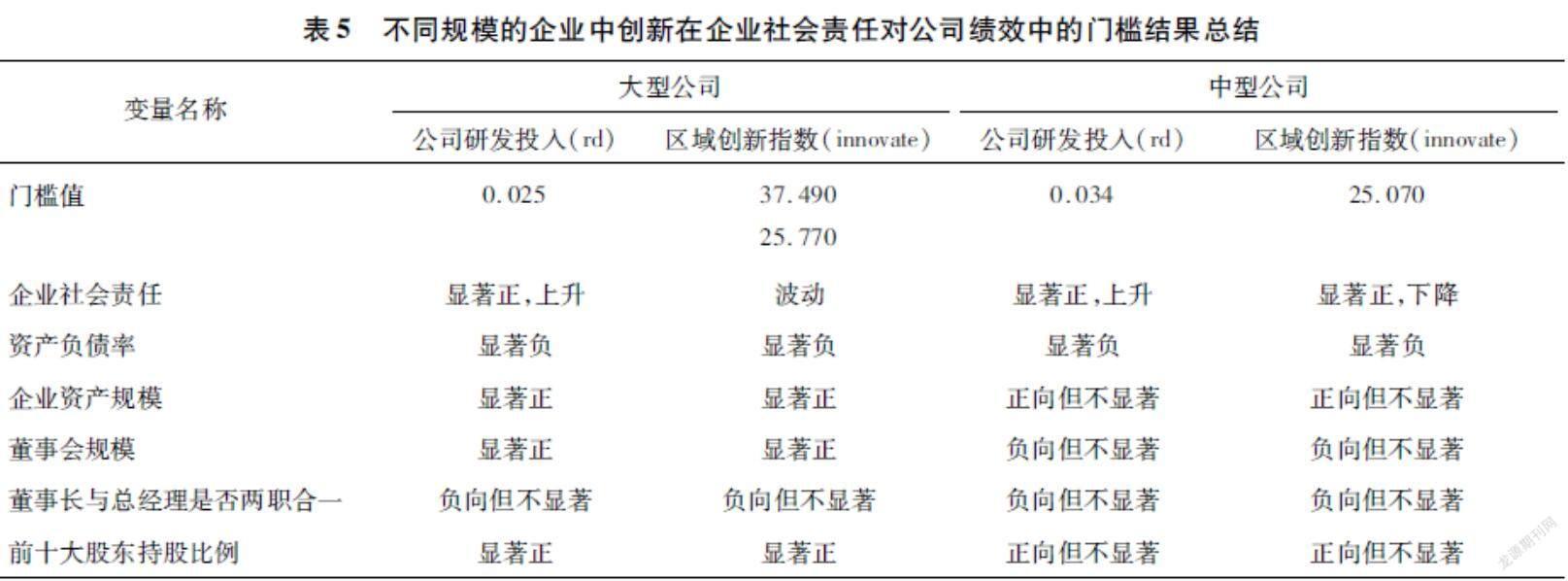

I(γ1 +β3csrit×I(qit>γ2)+εit。(2) 其中:被解释变量为公司绩效,核心解释变量为企业社会责任,门限变量为企业的研发资金投入与区域创新指数。 3实证分析 3.1描述性统计 主要变量的描述性统计结果,如表2所示。由表2可知,公司绩效的均值为0.042,表明制造业上市公司的业绩普遍处于较为良好的状况。从企业社会责任评分来看,csr的均值为0.214,远远低于和讯网公布的及格线0.6,意味着我国制造业上市公司的社会责任履行状况整体而言并不乐观。评分最高为0.870,最低为-0.129 2,表明不同公司对履行社会责任持不同态度,并付诸了截然不同的企业行为,导致csr评分差距较大。研发的资金投入的均值为0.023,区域创新指数均值为38.92分,而区域创新指数历年来的最高值一般在55~60分之间。就控制变量来看,制造业上市公司中28.76%的公司存在董事长与总经理两职合一的情况,企业资产规模的均值为22.221,资产负债率的均值为0.394,说明公司资产规模较大,负债水平不低。 3.2门槛效应分析 从2个方面来考察不同的创新环境在企业社会责任对公司绩效中的门槛作用:企业内部研发投入和企业外部区域研发创新指数,并对两者分别进行门槛效应检验,结果如表3所示。当门槛变量为公司研发投入时,从F值的结果来看,存在单门槛效应,对应的门槛值γ为0.024 8。当门槛变量为区域创新指数时,存在双门槛效应,对应的门槛值分别是γ1为25.770 0,γ2为37.490 0。 确定门槛个数后,不同创新强度下企业社会责任对公司绩效中的门槛效应估计结果,如表4所示。由表4可知:第一,当门槛变量为企业研发投入时,门槛值将数据分2个区间,当企业研发投入小于0.025时,企业社会责任的提高对公司绩效有显著正向作用,企业社会责任每提高1个单位,公司绩效提高0.161个单位;当企业研发投入γ大于0.025时,这种正向作用呈上升趋势,边际影响作用达0.189。第二,当门槛变量为区域研发创新指数时,双重门槛效应的两个门槛值将数据分为3个区间,当区域创新指数小于25.770时,企业社会责任对公司绩效的系数为0.185;当区域创新指数超过25.770且小于37.490时,企业社会责任对公司绩效的系数上升至0.122,达到最大值;当区域创新指数超过37.490时,这种影响仍然显著为正,但边际效应略有下降,为0.120。第三,从控制变量来看,资产负债率对公司绩效具有显著负向作用,企业资产规模和前十大股东持股比例对公司绩效均有显著正向作用,董事会规模、董事长与总经理是否两职合一均对企业社会责任有正向作用,但并不显著。 综上所述,无论是考察在不同的企业内部创新投入还是企业面临的外部创新环境,企业社会责任的提升对公司绩效都有显著正向影响。就企业创新投入来说,随着门槛的跨越,提升社会责任对提高公司绩效的边际效用更大;就区域创新指数来说,企业社会责任对公司绩效的影响为非线性关系,呈先上升后下降的趋势,当区域创新跨越过第1个门槛,提升企业社会责任对提高公司绩效的边际效用显著增大,在跨过第2个门槛时,这种效用略有下降,但仍显著高于第一个门槛前的效用大小。与过去单纯地寻找创新在社会责任与公司绩效中的影响大小相比,门槛效应的使用阐述了不同创新强度下社会责任对公司绩效的影响程度,其结果更为详细,且更贴近现实环境中三者复杂的作用关系。 3.3进一步分析 考虑到大中小微型企业所面临的政策环境、持有的发展战略等差异较大,根据国家统计局颁布的《统计上大中小微型企业划分办法(2017)》将上市公司数据进行划分,并保留在2015—2019年这5年中在企业规模上没有发生改变的公司的数据,整理后大型企业公司保留1 017家企业5 085条数据,中型公司有165家企业825条数据,小型企业仅有3家企业15条数据,不再作单独分析。分别对大型、中型企业进行门槛效应检验,结果如表3所示。结果表明:对于大型公司来说,当使用公司研发投入作为门槛变量时存在单门槛效应,门槛值为0.025;当门槛变量为区域创新指数时,存在双门槛效应,门槛值γ1为37.490,γ2为25.770。对中型公司而言,门槛变量为公司研发投入时存在单门槛效应,门槛值为0.034;当门槛变量为区域创新指数时,存在单门槛效应,门槛值为25.070。 确定不同公司规模的门槛个数后,在不同创新环境下企业社会责任对公司绩效的影响,如表4所示。结果表明:第一,对于大型公司而言,当研发投入小于0.025时,企业社会责任对公司绩效的系数为0.115,当研发投入跨过0.025时,系数上升至0.141。当区域创新指数小于25.770时,企业社会责任对公司绩效的边际影响为0.146,达到最大值,当区域创新指数大于25.770且小于37.490时,边际影响呈下降趋势,为0.085,当区域创新指数大于37.490时,边际影响呈上升趋势,为0.145。第二,对于中型公司而言,当研發投入小于0.034时,企业社会责任对公司绩效的系数为0.376,当研发投入大于0.034时,系数上升至0.593。当区域创新指数小于25.070时,企业社会责任对公司绩效的系数为0.623,当区域创新指数大于25.070时,系数下降至0.382。第三,就控制变量而言,资产负债率在两种类型公司中都对公司绩效有显著负向影响,但公司资产规模、董事会规模和前十大股东持股比例仅对大型企业有显著正向影响,董事长与总经理是否两职合一对两种规模的公司绩效都没有显著影响。 将不同规模的公司门槛检验结果进行汇总,具体结果如表5所示。两种规模的公司企业社会责任对公司绩效的影响差异主要在以下几点: 第一,就研发投入而言,大型公司的门槛值明显低于中型公司,这主要是因为大型公司与中型公司由于规模不同,选择的创新战略不同,而创新往往是要投入大量人力资源、资金、时间成本,大型公司在此方面更具优势,意味着在这类企业中就创新的资金投入更为普遍,企业社会责任水平对公司绩效产生不同影响的门槛值更低。就区域创新指数而言,大、中型公司存在的门槛个数不同,从最低门槛值来看,中型公司的门槛值略低于大型公司,表明中型公司的企业社会责任行为对公司绩效的影响对区域创新指数敏感程度略高一些。 第二,结合表4结果,从影响力度来看,无论是在不同的研发投入区间中还是在区域创新指数区间中,相较于大型企业,中型企业的企业社会责任上升对公司绩效的边际影响更大。在不同的区域创新环境中,中型企业的企业社会责任对公司绩效的影响呈下降趋势,但总体上其边际影响仍大于大型企业。这表明公司规模大小的差异导致了公司对企业社会责任活动需求的不同,进而产生了对公司绩效影响的不同。在中型公司中,企业内部的研发投入和企业外部的区域创新环境都使得企业社会责任活动会对公司绩效的影响大于大型企业,意味着中型公司对企业社会责任的投入能够得到更高的公司绩效回报。 综上所述,不同规模的企业决定了在不同创新环境中企业社会责任行为的差异,进而造成了对公司绩效的不同影响。但总体而言,企业社会责任的投入会对公司绩效产生积极影响,这与杨皖苏等[16]所提出的目前在中国环境中,无论是大型企业还是中小企业,承担企业社会责任所产生的对偿债能力与盈利能力的影響一般呈积极态势所相符。本文实证结果表明大型公司在规模上的优势使得其创新研发投入的门槛值更低,但企业社会责任对公司绩效的边际影响却小于中型企业。这一结果与杨皖苏与杨善林所给出的结论略有不同,他们的实证结果提出大型企业与中小企业在社会责任与公司绩效的关系中,大型企业多呈正向关系,而中小企业多呈负向关系。这可能是由于本文中仅使用了中型企业作为样本,未纳入小型企业所造成。本文实证表明中型公司更应考虑践行企业社会责任对公司的积极作用,但也在一定程度上对中型企业的创新投入提出了更高的要求。 3.4稳健性检验 由于门槛检验的特殊性,参考吴远远等[17]的做法,通过逐步增加控制变量的个数重新进行门槛估计,若估计结果仍然保持相对稳定的状态,就可以认为该结果是稳健的。对本文中的控制变量进行逐步检验可以发现,门槛效应检验和回归结果都能保持在相对稳定的状态,因此,前文中的估计结果是稳健的。 4结论与讨论 4.1研究结论 利用我国2015—2019年公司层面的面板数据,为了检验在不同创新环境下企业社会责任对公司绩效的影响,并估计了引起企业社会责任对公司绩效影响变化的门槛值,通过检验结果,得到以下结论:总体而言,企业社会责任正向影响公司绩效;随着创新强度跨过相应的门槛值时,企业社会责任的提高对公司绩效的促进作用都呈上升趋势。将样本数据划分为大、中型企业,实证结果表明: 1)从研发投入来看,大、中型企业的公司在企业社会责任对公司绩效的影响存在单一的门槛效应。相较于大型企业,中型企业的公司绩效对企业社会责任的变动更为敏感,边际影响系数也更高。当跨过门槛值时,大、中型企业企业社会责任的提升对公司绩效的边际影响系数都呈上升趋势,意味着在创新投入更高的企业中,企业社会责任的提升对公司绩效的提高更为显著。而大型企业存在相对较低的门槛跨越值,故作为大型企业可以积极参与到研发投入与社会责任投入,以提升企业绩效。 2)从区域创新环境来看,大型公司的区域创新指数在企业社会责任对公司绩效的影响存在双重门槛效应,中型公司则仅存在单一门槛效应,但企业社会责任对公司绩效仍呈现正向促进作用。大型公司中,企业社会责任对公司绩效的影响在不同的区域创新环境中的积极作用呈先下降后上升趋势;中型公司中,企业社会责任对公司绩效的影响呈下降趋势。 4.2理论贡献与建议 本文的理论贡献主要在于: 1)将创新强度作为门槛变量,证明创新在企业社会责任与公司绩效存在门槛现象。以往研究大多将创新作为调节变量,整体考察企业社会责任对公司绩效的影响,而本文结果为企业社会责任对公司绩效的影响途径提供了更为详细的实证支持。在“万众创新”的发展趋势下,想要获得长远的发展,任何企业都要考虑本企业的创新环境,以便综合考量企业在创新与社会责任两方面的投入。因此,将创新作为门槛变量,考察企业在不同的创新环境中企业社会责任对公司绩效的影响有重要意义。 2)将企业创新划分为内部的研发投入与外部的区域创新环境。研发投入是表明企业为保持创新活力、获得创新驱动发展的重要方式;区域创新指数体现了企业所存在的城市中创新的创新环境,该指标囊括了省级城市中的高校、企业、科研机构、政策以及地区经济、互联网等全方面、多维度数据,亦是企业获得创新能力的重要途径。将企业内外部创新环境相结合纳入检验模型,综合考察企业内外部创新环境,丰富了创新在企业社会责任对公司绩效影响的相关研究。 综合以上结果,提出以下建议: 第一,无论在何种创新环境当中,企业社会责任都会对公司绩效产生积极影响,因此企业应该衡量企业内部创新投入,利用区域创新动能,以企业社会责任作为信号,向社会公众、政府、消费者、投资商等利益相关者传递企业的良好发展前景与积极贡献社会的正面形象,为企业的长远发展提供有力保证。第二,大型企业往往是更为活跃的积极承担企业社会责任的角色,但实证结果表明中型企业在不同的创新环境下,企业社会责任对公司绩效的影响效果更为显著。而中型企业也是驱动社会发展重要力量,中国企业有90%以上公司规模都为中小型企业。因此,中型公司更应该注重对企业社会责任的投入,结合企业创新,为公司谋求更长远的发展。第三,政府的政策制定也应根据公司规模的差异,鼓励中型企业进行企业社会责任投入,以减少政策性和公司规模差异在企业社会责任投资时带来的经济压力,以争取在未来有更多中型企业活跃在企业社会责任活动中。 4.3局限与未来研究方向 实证结果表明企业社会责任对公司绩效存在积极影响。由于选取的是制造业上市公司数据,未来研究可以将所有行业的公司都纳入考察范围,丰富在不同创新环境下,企业社会责任对公司绩效的影响。仅选择ROA作为公司绩效的衡量指标,忽略了其他企业财务指标,未来可以深入探讨企业社会责任对不同财务指标的影响效果。由于数据限制仅考察了大、中型企业的影响作用,未来可以收集中小型企业数据进行实证分析,以扩大研究范围,增强结果的适用性。 参考文献: [1]盼盼.企业社会责任履行:理论逻辑、实践要义与推進路径[J].财会月刊,2020(22):135. [2]NGUYEN T C,NGUYEN T L,PHUNG A T.The Impact of innovation on the firm performance and corporate social responsibility of vietnamese manufacturing firms[J].Sustainability,2019,11(13):3666. [3]WU W W,LIU Y X,CHIN T.Will green CSR enhance innovation? A perspective of public visibility and firm transparency[J].International Journal of Environmental Research and Public,2018,15(2):268. [4]MARTINEZ M D,MADUENO J H,JORGE M L.The strategic nature of corporate social responsibility in SMEs:A multiple mediator analysis[J].Industrial Management and Data Systems,2017,117(1):2. [5]FU L M,BOEHE D,ORLITZKY M.Are R&D-Intensive firms also corporate social responsibility specialists? A multicountry study[J].Research Policy,2020,49(8):104082. [6]MARTINEZ C I,S A P,PALACIOS M M.Corporate social responsibility and its effect on innovation and firm performance:An empirical research in SMEs[J].Journal of Cleaner Production,2017(142):2374. [7]JI H Y,XU G N,ZHOU Y,MIAO Z Z.The impact of corporate social responsibility on firms’ innovation in China:The role of institutional support[J].Sustainability,2019,11(22):6369. [8]HANSEN E G,GROSSE D F,REICHWALD R.Sustainability innovation cube:A framework to evaluate sustainability-oriented innovations[J].International Journal of Innovation Management,2009(13):683. [9]郑丽,陈志军.绩效下滑公司摆脱困境的决策机制[J].山西财经大学学报,2017,39(9):89. [10]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):575. [11]付强,刘益.基于技术创新的企业社会责任对绩效影响研究[J].科学学研究,2013,31(3):463. [12]张雪,韦鸿.企业社会责任、技术创新与企业绩效[J].统计与决策,2021,37(5):157. [13]杜闪,王站杰.企业社会责任披露、投资效率和企业创新[J].贵州财经大学学报,2021(1):52. [14]崔也光,李博.企业社会责任履行、R&D投入与财务绩效:基于我国主板上市公司的经验证据[J].贵州财经大学学报,2018(2):60. [15]BLANCO B,GUILLAMON S E,GUIRAL A.Do non-socially responsible companies achieve legitimacy through socially responsible actions?The mediating effect of innovation[J].Journal of Business Ethics,2013,117(1):67. [16]杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究:基于大、中小型上市公司的对比分析[J].中国管理科学,2016,24(1):143. [17]吴远远,李婧.中国家庭财富水平对其资产配置的门限效应研究[J].上海经济研究,2019(3):48. [编辑:厉艳飞] 3556500338201