中国财政改革与经济增长实践

2021-02-21郭路李圆圆

郭路 李圆圆

摘 要:基于内生增长理论分析改革开放后历次财政变革与经济增长关系,并利用协整与回归分析检验该关系。结果表明:中国财政与经济增长具有长期稳定关系;前期财政变革强调财政激励效应,为中国市场经济奠定了制度基础;后期财政变革强调稳态增长效应,这使中央财政需有稳定财源,以保证其外部性生产要素充分供给;相比于地方财政的收敛增长效应,中央财政体现出稳态增长效应。

关键词: 公共财政;经济增长;外部性

中图分类号:F812 文献标识码: A 文章编号:1003-7217(2021)01-0079-07

一、引 言

改革开放以来,财政体制变革与其他经济体制改革(如所有制、价格、劳动等改革)奠定了市场经济体制制度基础,该制度安排不仅体现为收入分配,还体现为增长激励效应 [1]。其中,财政分权设计使中央和地方在激励相容条件下,放权给地方政府,辅以对地方官员绩效考核与提拔激励,使中央和地方在促进地区经济发展方面目标一致,但也导致地区间恶性竞争与地方官员只关注可测量经济指标 [2]。此安排虽会让经济福利短期最大,但无法保证经济长期增长。根据内生增长理论,增长来自于生产所获得的正外部性,如技术进步[3]、外溢效应[4,5] 等。改革开放前期,人均资本存量很低,中国经济具备高增长潜力;随着经济持续增长,增长会收敛到依赖外部性要素所驱动的稳态增长 [6],在经济计划者具有强增长偏好下,制度安排明显体现出公共财政的增长效应[7]。

建立在競争性假设基础上的财政理论认为,财税具有分配效应,无增长效应 [8,9],财税调整会导致经济波动 [10-14] 。由于外部性是稳态增长关键,而公共财政恰体现出外部性特征,有研究发现,财政和增长存在倒U型关系[15] ,稳态增长与最优税率有关[16-18]。近期国内此方面实证研究发现,公共财政与经济增长可能是正相关[19,20]或负相关 [21,22];造成不同结论之原因是:变量内生性问题很难克服,造成分析结果不稳健,因此,更应该从理论角度进行分析研究。鉴于国内很少从外部性角度分析中国财政制度变革与经济增长,本文从公共财政外部性角度出发,对中国财政制度变革与经济增长之关系进行解释,并利用数据进行检验,以期为相关政策决策提供理论依据。

二、历史背景、财税变革与经济增长评价

改革开放初期,中国人均资本存量很低,增长严重偏离稳态,使中国具有很大增长潜力。此时,财政改革与其他经济改革相配套,对国家市场化变革起到重要作用。改革开放以后,财政制度的重大变革分别是1982年的“利改税”、1987年的“大包干”、1994年的“分税制”和2009年的“营改增”。这些变革不仅反映当时经济背景,还深刻影响后期的经济增长。“利改税”和“大包干”是国家经济制度从计划经济向市场经济过渡的重要举措,它们激励地方政府和国营企业放弃原有计划经济思维,并逐步按照市场经济逻辑发展地区经济;“分税制”和“营改增”进一步完善市场基础性地位,改变曾经的市场分割,并使中央有足够财力保证公共投入。

(一)1980-1993年“利改税”与“大包干”阶段

该阶段初期的情况是国家从计划经济向商品经济过渡,财政“统收统支”。财政通过调整产品在国家与企业间的分配,形成对企业有效激励并辅以所有制、价格改革,让价格信号成为企业决策依据,通过上述变革奠定最终经济增长的制度基础。当时,国有经济占比很高,政府与国营、集体企业是“委托-代理”关系,国家在规定生产任务的同时,把企业委托给厂长与职工,并按级别发放工资。此制度安排导致企业无需通过市场信号进行决策优化,仅需完成生产额度;由于企业绩效和职工所得无关,导致出现人浮于事,“大锅饭”现象。该安排无法满足国家增长目标并最终被淘汰。1980-1993年,财政实行了“利改税”与 “财政包干” 变革,引入经济激励。激励体现在财政分成上,在完成中央与地方税收任务后,企业可拥有一定数量产品,这些产品可在企业内进行分配以鼓励多劳多得;配以其他体制改革,使国家增长潜力得以充分释放,并初步实现从计划经济向市场经济过渡。

值得注意的是:该时期财政制度变革虽然促进了经济增长,但增长动力来自极低的人均资本存量;随着经济增长与人均资本存量的提高,长期增长将向稳态增长收敛,当增长收敛到稳态后,增长将取决于由公共品所驱动的稳态水平。由于公共品的非竞争性和非排他性特征,公共品供给往往需通过公共财政进行提供。考虑到收敛增长路径与竞争性因素相关、稳态增长与公共性因素相关[23],这样,国家经济增长由两因素驱动:一是较低人均资本存量所驱动的收敛增长, 二是公共财政所驱动的稳态增长。

我国在市场化改革后,经济增长很快:1978-1993年平均经济增长率为9.6%(若去掉1989和1990年的“异常值”,此阶段增长率为10.4%),而1967-1977年的平均增长率仅为5.9%;同时,经济增长也呈现收敛状况[24-26]。此阶段公共财政支出增长不仅慢于经济增长,还呈现下降态势:公共财政支出产出占比从1980年的3.44%下降到1993年的2.95%。该阶段国家还通过要素市场化改革以形成竞争性要素市场,财政制度在完善市场体制,同时,激励企业多生产;考虑到此阶段增长潜力,财政改革并没有通过公共品以影响稳态增长,财政驱动稳态增长在第二阶段逐渐体现。

(二) 1994-2008年“分税制”阶段

由于第一个阶段“利改税”造成市场分割:不同所有制、地区和行业的税率不同,丧失了公平竞争原则,因此,财政工作重心是在全国范围内统一税收并重新划分中央和地方财政分成,并在全国范围统一税收。另外,国家通过财政调控宏观经济,如上阶段后期出现经济 “过热”,基建投资迅速扩张、资本品价格高涨,财政对过热投资实行重复征税,引导投资增速下降与经济降温。

考虑到上阶段公共财政投入不足,后期逐步提高公共财政支出,以发挥公共财政的增长效应。这是因为竞争性要素边际产出递减的性质导致增长最终会收敛到零,而公共品可以被厂商无偿获得,当经济存在公共品时,经济会存在增长 [23],这样长期增长只能来自于公共品所驱动的稳态增长。另外,由于公共品的非竞争性特征无法对竞争性厂商形成价格激励,导致竞争性厂商不愿提供非竞争性公共品,因此,该类产品只能通过公共财政进行提供。此阶段前期的中央财政收入仍旧不足,造成中央财政无法充分提供公共品,在1994-2001年,公共财政支出与产出占比从未超过3%(而在1980-1991年,此指标皆超过3%,1985年甚至达到3.55%);随着“分税制”的推行,公共财政支出随之提高,2002-2006年的公共财政支出与产出占比上升至3.44%。

本轮财政变革的重点是增加中央财政分成以保证公共品供给,随着中央财政分成增加,公共品供给增速得以提高;再辅以 “增量返还”政策,即在增加中央财政收入的同时,激励地方政府提高本地经济增长;最后,“分税制”改革实行政企分开,政府不直接干预企业决策,让企业逐渐成为微观经济决策主体,完善市场配置资源机制。

“分税制”目标是为改善中央财政收入,使中央财政能基于长期增长提供足够公共品,包括最优公共财政支出规模与结构。一般来说,公共财政影响途径有两种:一是让公共品直接进入最终品生产,通过提高要素边际产出驱动增长,如基础设施。这类公共品往往不存在外溢特征,提供此类公共品的资金又来自税收,且此类公共品会出现边际产出递减现象,因此,当此类公共品持续进入经济后,增长依旧会收敛到零 [27,28]。二是把公共财政引至具有外部性和外溢效应的中间品部门,如教育、科研、公共卫生等领域,让中间品部门产生积累,不断积累的中间品进入经济后会导致要素边际产出递减现象消失。

“分税制”改革明确了中央与地方在财权和事权间的分配,以保证中央财政收入可以提供公共品。此阶段出现了地方政府“经济竞争锦标赛”现象 ,由于地区经济增长是地方官员提拔的重要参考因素,地方官员有强烈依赖地方财政发展本地区经济的冲动,为拉动其任期内经济增长,地方财政选择在基建领域中增加支出(但基建投入类似于竞争性要素投入,不带来经济的长期增长);并通过税收、土地优惠吸引竞争性要素。基建投资与开发区热潮虽然促进了地方经济短期增长,但同时也增加了地方财政赤字,导致地方财政在财权与事权上愈发不匹配,根本无法维持地区经济长期增长。如何把有限的财政收入在中央和地方之间进行合理分配,以保证国家经濟收入增长,即财政如何在全局一致性增长(Global onsistent Growth)和区域增长(Local Growth)之间进行权衡,是2008年后财政变革的工作重点之一。

三、现阶段财政变革与经济增长评价

经过三十多年的改革发展,我国人均资本存量相较于改革开放初期得到了极大提高,经济增长逐渐向稳态增长收敛,已很难通过经济刺激维持较高经济增长。因此,如何提高稳态增长是财政工作的重点之一。经济理论认为:公共投入不足或过度都会使稳态增长下降 [29];而公共投入存在长期欠账 [30];为稳增长,中央财政需用足够财力在公共领域中进行投入,而地方财政却愈显亏空,这就产生了如何平衡中央和地方财政的问题。

考虑到公共品长期供给不足,为确保中央财政有足够资金用于公共领域,国家进一步推出 “营改增”;并通过“营改增”修正在“分税制”阶段中所出现的增值税重复征税现象,以减轻企业税负。2009年起全面推行增值税改革,至2016年年中,营业税彻底被增值税取代。 虽然“营改增”改革通过调整企业税负促进经济结构调整,但本质是给中央财政找寻可靠和充足的财源。由于公共财政支出是经济增长的关键,当公共部门的生产要素可重复使用(reusable)时,在增加公共财政支出后,公共要素会持续积累,并导致经济出现增长。例如:知识具有重复使用特征,在生产中可重复使用。因此,公共财政支出结构选择就很重要,产生要素积累的行业主要有:基础教育、公共医疗卫生(这两者引起人力资本积累)和公共研发(引起生产可能性边界扩张)。由于税收调整只改变不同税收主体之间的稳态分配,虽然税收调整可以在短期内改变经济增长,但增长最终会收敛到稳态。以2019和2020年为例,在财政支出规模不变情况下,单纯对企业减税虽然能减缓经济增速下降趋势,但并不导致长期增长,同时,还将产生更多财政赤字,在财政赤字通过货币市场中以国债、地方政府债形式进行弥补后,势必出现通货膨胀。

由于“营改增”改变了既有的中央和地方财税分配,保证中央财政有稳定可靠的财源,而地方政府又需要资金发展当地经济,在土地收入也无法满足地方财政支出情况下,地方债务问题会愈发明显。从增长角度看,这次财税分配其实是财政如何在公共部门和竞争部门间进行分配,而公共部门是维持全局经济增长的根本,只有在增长前提下,地方才会有稳定收入以发展本地经济。有研究认为,财政分权可以一定程度上促进经济增长,但实际上经济长期增长仅来自于公共部门所提供的外部性,财政分权并不会导致地方财政一定会在公共领域中进行投入。以美国“联邦制”财政分权为例,联邦和州财政更多地考虑福利分配,而不是如何通过财政以保证经济增长。2018年联邦财政在国防支出、医疗卫生、社会保险(对退休与残疾人员的保障)、收入保险、国债利息和政府雇员工资支出等支出就占了总支出的80.2%。在这些支出中,医疗卫生、社会保险和收入保险又是针对特定人群,不具非排他性特征;而国债利息偿付对象也仅针对国债持有人。以上财政安排导致联邦财政缺乏公共性特征;在州财政层面上,以加州为例,用于个人养老与医疗方面的支出超过了总财政支出65%。可见,美国联邦政府与州政府的作用更像是强制性保险公司:对被保险人强制征收保费,并在特定时期内,根据被保险人所缴纳保费对其养老和医疗进行偿付。而我国的中央财政在文教、科学和公共卫生等领域具有很强的公共性,以保障经济具有较高稳态增长。

(一)地方财政与经济增长

1980-1993年的“财政包干”给予地方很大的自主权以激励地方经济建设,但也造成地方政府为地区发展隐瞒财政收入,造成中央财政收入不足。1994年起实行的“分税制”试图解决该问题,虽然体现了中地财政分成的再安排,但中国政治制度不同于美国“联邦制”,中央政府具有对全国经济进行指导和调控的权力;中央与地方在地区经济发展“委托代理”关系下,地方官员提拔依赖于其所在地区的经济增长,这激励了地方官员仅关注其所在地区的经济增长。尽管该体制在短期内带动了经济增长,但无法保证经济长期增长。原因是地方政府在选择何种部门优先发展时,往往选择竞争性部门 [31],因为基础教育、科技研发等公共部门具有很强外部性,地方政府在公共部门投入未必会带来收益,所以地方财政在教育和医疗方面投入严重不足 [32-33]。地区经济增长依赖于短期内能否快速提高本地区竞争性要素存量(如资本),各地通过税收、土地优惠等手段进行 “招商引资”与开发区建设,不可避免地导致了“产能过剩”。

随着经济的增长,竞争性资本存量会提高,同时,也会引起其收益率持续降低并导致经济增长收敛到零;单纯依赖资本扩张的增长模式不具有可持续性。地方若采取税收优惠提高本地资本存量并带动经济增长,然后通过经济增长弥补和增加地方税收,这种增长方式看起来可行,但通过降低竞争性企业税负以维持企业持续增加投资在理论上无法成立。原因是:对竞争性企业减税的确可以使经济短期增长,但减税效应会持续降低,经济最终收敛至减税前水平,即对竞争性企业财税行为没有增长效应。竞争性要素无法同时使用,不像公共要素那样具有可积累特征,无法成为经济增长驱动力。另外,地方“经济锦标赛”使得地方官员仅重视其任期内地方增长,造成短期经济行为与长期经济目标不一致,地方官员在任期内普遍采取刺激措施,导致竞争性行业产能过剩、地方财政收支不可持续。尤其在“营改增”后,地方财政收入进一步恶化,地方官员为拉动其任期内地区经济,存在强烈卖地冲动,某些地区在短期内将行政区土地拍卖完,进而为修复地方财政资产负债表,努力维持高房价。

(二)中央财政与经济增长

显然,保证经济增长的财政安排不能仅从税收角度入手,还需从支出角度进行分析。因为税收政策只影响二次收入分配,对产出持续提高不产生实质作用 [34-36]。当财政当局目标是经济增长时,财政需从如何保证具有外部性的生产要素持续积累入手;由于外部性生产要素具有非排他性和非竞争性,使地方财政不愿在公共部门进行投入,这要求中央财政更应积聚于外部性生产要素部门。

首先,经济增长最终来自外部性要素积累,当财政目标着眼于經济增长时,财政当局需从全局入手安排外部性要素供给,考虑到外部性生产要素会外溢至整个经济之中,中央财政相比于地方财政更应体现出“外部性”特点。其次,中央财政在安排外部性生产要素供给方面,会存在与经济增长相匹配的最优外部性生产要素供给规模与结构。为维持经济增长,中央财政需持续提供外部性生产要素,这要求中央财政收入需与经济总量同步增加;如果中央财政无法在原有税制下获得足够收入,就会通过修改税制增加其收入,这就是在“分税制”改革后产生了“营改增”之原因。

四、计量经济分析:中国财政与经济增长关系

(一)数据来源

数据来源于国泰安数据库、国家统计局;时间跨度为1978-2017年。首先,使用协整检验考察中国财政与经济增长是否存在长期稳定关系;然后,使用回归分析检验中国公共财政与经济增长的关系。

(二)协整检验

首先,考察产出、公共领域中的财政支出序列是否具有单位根;然后,对产出和公共财政支出进行回归并检验其残差是否具有单位根,若该残差是零阶单整过程,则可以说明产出和公共财政支出具有长期稳定关系。具体检验结果见表1~3。

从表1~3可以看出,产出、公共财政支出序列具有单位根,在对这两个序列进行回归后,其残差不具有单位根,可知中国产出和公共财政支出具有长期稳定关系。

(三)回归分析

为了进一步验证经济增长和财政增长的关系,通过回归对这两个序列进行验证。在验证中,被解释变量是真实产出增长率,解释变量是公共财政支出增长率(以下简称公关财政增长率)。具体回归方程如下:

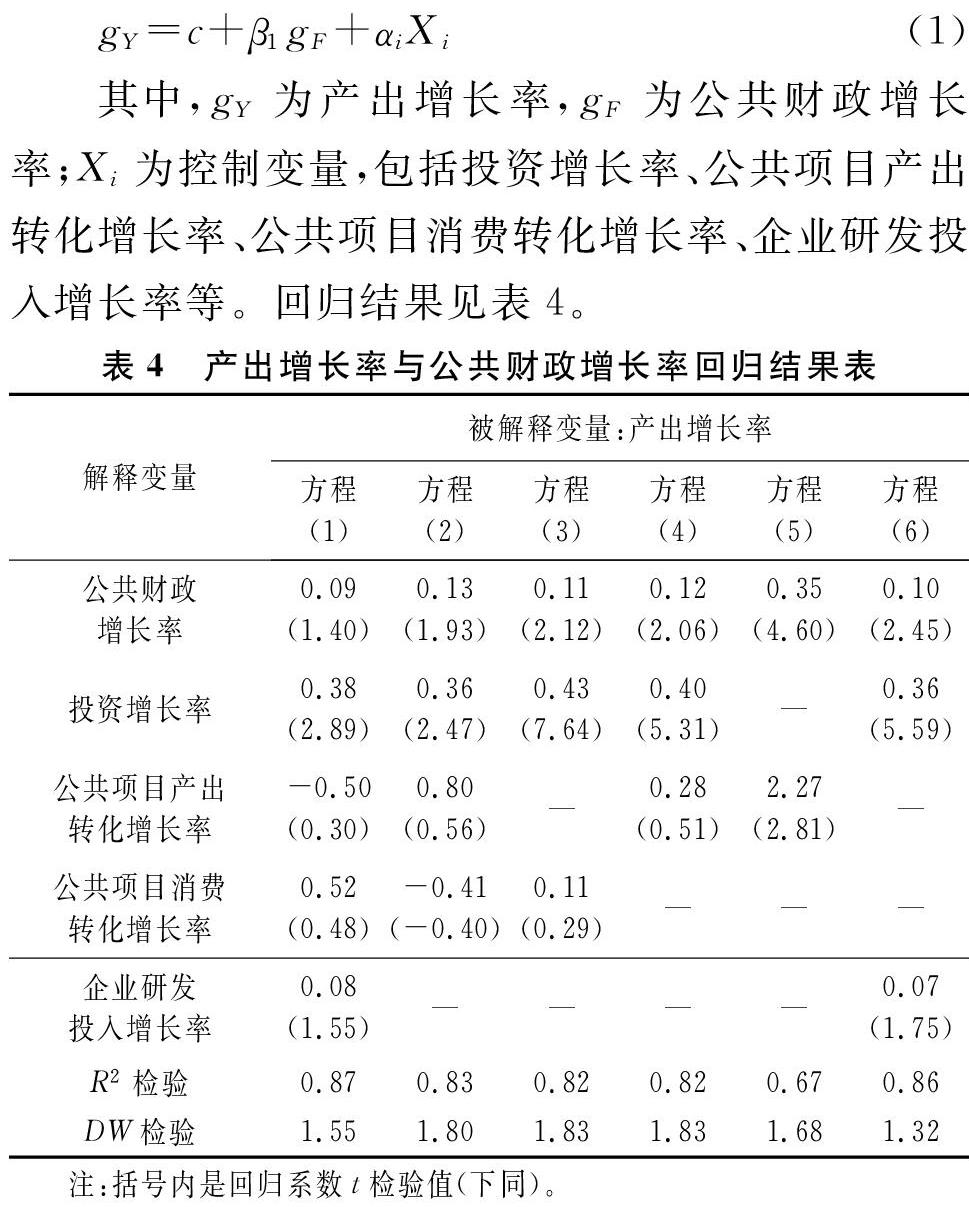

其中,gY为产出增长率,gF为公共财政增长率;Xi为控制变量,包括投资增长率、公共项目产出转化增长率、公共项目消费转化增长率、企业研发投入增长率等。回归结果见表4。

从表4可以看出在使用不同控制变量对经济增长率和公共财政增长率回归后,两者关系为正相关关系;除了方程5回归系数偏大以外,其他方程有关公共财政的回归系数稳健,均在0.09~0.13之间。另外还可以看出,虽然企业研发增长对产出增长有贡献,但其贡献程度小于公共财政贡献程度;与理论分析一致,投资增长率贡献也很显著。可见,改革开放后,经济增长受到了两方面的影响:一是由竞争性资本导致的偏离稳态之增长,二是公共要素驱动的稳态增长。

财政在公共领域中的支出产出比存在最优比例(以下称“财政产出比”),下面,考察中国经济增长和财政产出比的关系。在验证中,被解释变量是真实产出增长率,解释变量是财政产出占比。具体回归方程如下:

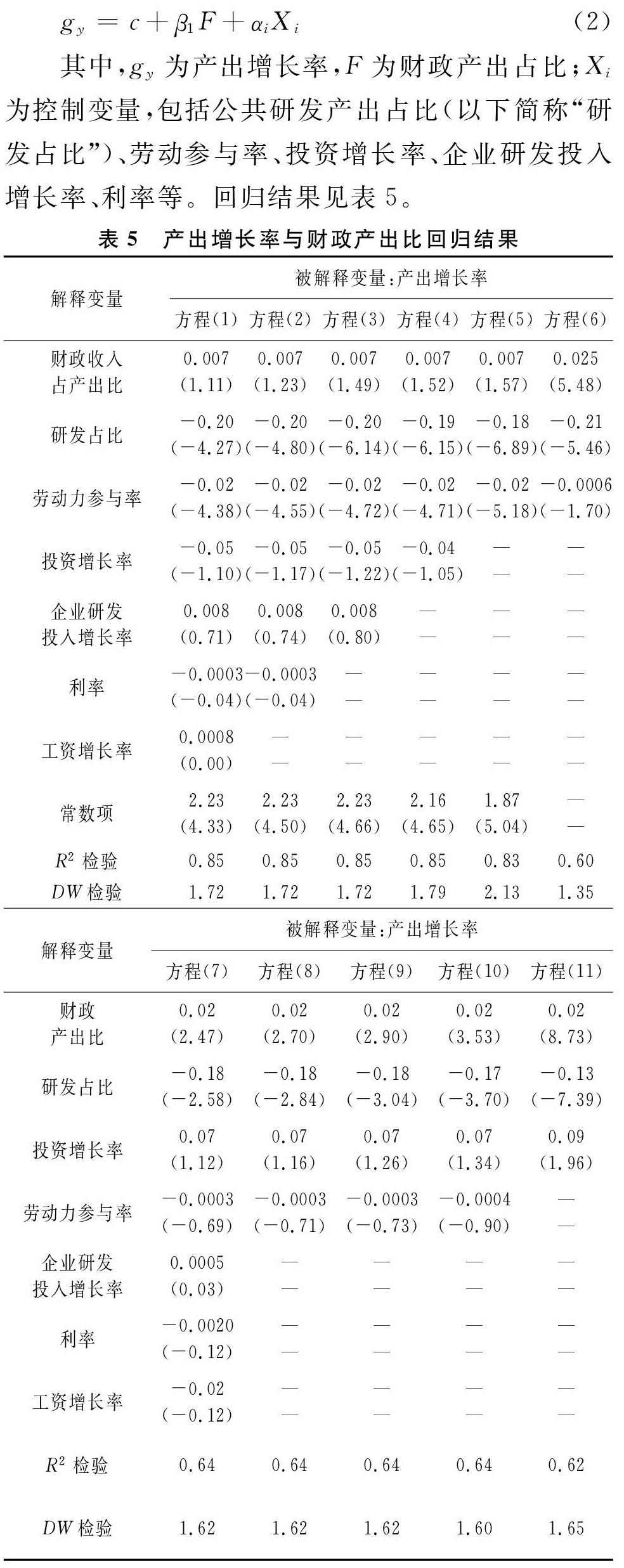

其中,gy为产出增长率,F为财政产出占比;Xi为控制变量,包括公共研发产出占比(以下简称“研发占比”)、劳动参与率、投资增长率、企业研发投入增长率、利率等。回归结果见表5。

从表5可以看出,在使用不同控制变量对经济增长率和财政产出占比回归后,两者关系为正相关关系;尤其在方程(6)~(11)中,公共财政产出占比的回归系数都很稳健,在0.02~0.025之间。另外,还可以看出,研发占比的系数是负值,说明研发并没有达到最优研发规模,结合投资增长率与经济增长率正相关关系,说明经济长期增长更多地依靠公共财政。其次,公共财政投入对劳动参与有一定挤出效应;利率与经济增长率负相关关系也说明了经济增长导致资本收益率降低,由资本存量偏低所引起的经济增长持续收敛,结合公共财政与经济增长率正相关关系,说明中国经济增长越来越依靠公共要素增长。

五、结论及建议

以上研究结果显示:(1)在改革开放前期,财政与其他经济体制变革奠定了国家市场经济制度的基础;在从计划经济向市场经济过渡期间,竞争性特点逐步得到体现。由于人均资本存量过低,改革开放初期真实增长偏离稳态增长;随着经济持续增长,经济将逐步收敛到依靠外部性要素驱动的长期稳态增长水平;现阶段和未来的增长将更多地依靠公共财政在外部性要素领域的投入。(2)雖然历次财政改革给予地方财政很大的自主权,激励地方经济在一段时期内快速发展,但地方财政不影响稳态增长;当财政目标为稳态增长时,财政当局需考虑外部性要素供给,中央财政相比于地方财政更应体现经济“外部性”,且中央财政需要考虑与经济增长相匹配的最优外部性生产要素供给规模与结构。为维持中央财政能持续提供外部性生产要素,中央财政需要稳定充足的财源。(3)改革开放后的历次财政改革都和经济增长密切关联,尤其是中央财政通过公共部门影响经济的稳态增长。在中央计划者有强烈增长偏好下,中央政府有动力通过使用公共财政以稳增长。在宏观经济调控的财税手段中,税收调整只会导致经济短期偏离稳态增长;在财政支出不变的情况下,试图通过减税激励企业增加投资,不仅不会改变长期稳态增长,还会造成政府债务增加。

为此提出:(1)考虑到外部性要素供给与稳态增长相匹配,为保证经济具有长期稳定增长,中央财政需持续增加公共投入;同时,国家需设计相应机制对公共要素积累进行评估,以使财政支出具有最优增长效应。(2)现阶段,地方财政存在事权、财权不匹配问题,造成地方债务堆积,国家可通过回收部分地方事权,降低地方债务;另外,还可通过中央财政的增长效应与财政转移支付降低地方债务率。考虑到某些外部性要素供给需通过地方政府进行,在对地方官员提拔时,不仅要考核地区竞争性指标,还需考核外部性指标。(3)具有竞争性特点的财政支出,如基础建设投资,可通过国有企业以市场化形式完成,降低财政对税收的依赖。

参考文献:

[1] 吕炜,张妍彦,周佳音.财政在中国改革发展中的贡献——探寻中国财政改革的实践逻辑[J].经济研究,2019(9):25-40.

[2] 周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[3] Romer P. Endogenous technological change [J]. Journal of Political Economy, 1990, 98 (5) : S71-S102.

[4] Grossman G,Helpman E. Quality ladders and product cycles[J]. Quarterly Journal of Economics, 1991(2): 557-86.

[5] Aghion P, Howitt P. A model of growth through creative destruction[J]. Econometrica, 1992, 60(2): 323-351.

[6] 郭路,魏杨.中国经济增长之路分析[J].经济与管理评论,2019(6):49-56.

[7] 楼继伟.40年重大财税改革的回顾[J].财政研究,2019(2):3-29.

[8] Judd K. Redistributive taxation in a simple perfect foresight model[J]. Journal of Public Economics, 1985(28):59-83.

[9] Chamley C. Optimal taxation of capital income in general equilibrium with infinite lives [J].Econometrica, 1986(54):607-622.

[10]Ludvigson S.The channel of monetary transmission to demand: evidence from the market for automobile credit [J]. Journal of Money Credit and Banking, 1996 (30): 365-383.

[11]Edelberg W, Eichenbaum M. Understanding the effects of a shock to government purchases [J]. Review of Economic Dynamics, 1999(2):166-206.

[12]Burnside C, Eichenbaum M,Fisher J. Fiscal shocks and their consequences [J]. Journal of Economic Theory, 2004(115): 89-117.

[13]王文甫.价格粘性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角[J].管理世界,2010(9):11-25.

[14]黄赜琳.中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析[J].经济研究,2005(6):4-17.

[15]Barro R. Government spending in a simple model of endogenous growth [J]. Journal of Political Economy, 1990(98): S103-S125.

[16]Jones L, Manuelli R, Rossi P. Optimal taxation in models of endogenous growth [J]. Journal of Political Economy, 1993, 101(3): 485-517.

[17]Kim S. Growth effect of taxes in an endogenous growth model: to what extent do taxes affect economic growth? [J]. Journal of Economic Dynamics and Control, 1998(23):125-158.

[18]Blankenau W, Simpson N. Public education expenditures and growth[J]. Journal of Development Economics, 2004(73): 583-605.

[19]董直慶,滕建洲.我国财政与经济增长关系:基于Bootstrap仿真方法的实证检验[J].数量经济技术经济研究,2007(1):13-21.

[20]周世愚.相机抉择政策、经济增长与地区产出波动[J].经济理论与经济管理,2018(8): 103-112.

[21]储德银,邵娇.财政纵向失衡、公共支出结构与经济增长[J].经济理论与经济管理,2018 (10):30-43.

[22]孙丽.公共财政支出与实际经济增长:规模、结构与外部溢出[J].宏观经济研究,2019(4):18-29.

[23]Guo L,Yang W. The existence and uniqueness of the steady equilibrium in the endogenous economic growth model[R]. MPRA Paper,2020:100703.

[24]Bai C, Hsieh C,Qian Y.The return to capital in China [J]. Brookings Papers on Economic Activity, 2006, 37(2): 61-102.

[25]宋国青,卢锋,唐杰,等.我国资本回报率估测(1978—2006)——新一轮投资增长和经济景气微观基础[J].经济学(季刊),2007(3):723-758.

[26]方文全.中国的资本回报率有多高? ——年份资本视角的宏观数据再估测[J].经济学(季刊),2012(1): 521-540.

[27]张宗益,李森圣,周靖祥.公共交通基础设施投资挤占效应:居民收入增长脆弱性视角[J].中国软科学,2013(10):68-82.

[28]王晓东,邓丹萱,赵忠秀.交通基础设施对经济增长的影响——基于省际面板数据与Feder模型的实证检验[J].管理世界,2014(4):173-174.

[29]Agénor P. Health and infrastructure in a model of endogenous growth[J]. Journal of Macroeconomics, 2008(30): 1407-1422.

[30]倪红日,张亮.基本公共服务均等化与财政管理体制改革研究[J].管理世界,2012(9):7-18.

[31]周业安.地方政府竞争与经济增长[J].人民大学学报.2003(1):98-103.

[32]孙文杰.地方政府财政支出结构与公共品供给机制剖析——基于城乡差异视角的实证研究[J].当代财经,2008(1):28-33.

[33]李祥云,陈建伟.财政分权视角下中国县级义务教育财政支出不足的原因分析[J].教育与经济,2010(2):51-56.

[34]Lucas R. Supply-side economies: An analytical review [J]. Oxford Economic Papers, 1990(42): 293-316.

[35]Stokey N, Rebelo S. Growth effects of flat-rate taxes [J]. Journal of Political Economy, 1995(103): 519-550.

[36]Trostel P. The effect of taxation on human capita[J]. Journal of Political Economy, 1993(101): 327-350.

(责任编辑:宁晓青)