2020年债券市场统计分析报告

2021-02-04中央结算公司统计监测部

中央结算公司统计监测部

2020年,我国债券市场运行平稳,债券发行量大幅增长,存量规模稳步上升,交易结算量增幅扩大。为对冲新冠肺炎疫情影响,货币政策保持灵活适度,银行间市场流动性合理充裕,货币市场利率整体降低,债券收益率先下后上,整体较上年有所下降,债券信用风险略有上升。债券市场有力支持疫情防控,疫情防控债券大力发行,金融债持续创新,以注册制发行的企业债落地,债券市场价格产品进一步丰富。债券市场制度持续完善,注册制改革积极推进,违约处置机制不断健全,信息披露制度统一规范。债券市场对外开放步伐不断加快,境外投资者持债规模大幅增加。在疫情的巨大冲击以及国内外形势发生深刻复杂变化的情况下,债券市场为抗击疫情、保障经济发展提供了重要的金融服务和支持。

展望2021年,债券市场将继续稳健支持我国经济发展,深化直接融资功能。建议持续推动发挥国债的金融基准职能,提升地方政府债市场流动性,加强信用体系建设,推进资产证券化底层穿透,扩大人民币债券跨境使用,推动金融市场基础设施安全发展。

2020年债券市场运行情况

(一)债券发行量大幅增长

2020年,债券市场共发行各类债券37.75万亿元2,同比增长39.62%。其中,中央结算公司登记发行债券21.87万亿元,占比为57.94%;上海清算所登记发行债券9.69万亿元,占比为25.66%;交易所市场发行债券6.19万亿元,占比为16.40%。

在银行间债券市场发行方面,中央结算公司登记发行记账式国债6.91万亿元,同比增長83.91%;发行地方政府债6.44万亿元,同比增长47.71%;发行政策性金融债4.90万亿元,同比增长33.95%;发行商业银行债1.94万亿元,同比增长21.13%;发行信贷资产支持证券0.80万亿元,同比下降16.53%。上清所发行中期票据2.29万亿元, 同比增长24.97%;发行短期融资券(含超短期融资券)4.99万亿元, 同比增长39.40%;发行非公开定向债务融资工具0.69万亿元, 同比增长11.99%。

(二)债券市场托管量稳步增长

2020年末,债券市场总托管量达到104.32万亿元,同比增长19.38%。其中,中央结算公司托管债券77.14万亿元,占比为73.95%,以国债、地方政府债和金融债为主;上海清算所托管债券13.37万亿元,占比为12.81%;交易所市场托管债券13.81万亿元,占比为13.24%。

2020年末,在中央结算公司托管的债券及其持有者结构具有以下特点:

一是政府债券托管量较上年末增加。政府债券年末托管量为45.63万亿元,同比增长22.59%,其中记账式国债同比增长26.99%,地方政府债同比增长20.52%。从持有者结构来看,商业银行依然是政府债券的最大持有者,占比为75.82%。从增持机构来看,保险机构、证券公司等非银行金融机构增持速度较快,同比分别增长106.88%和97.56%。

二是商业银行债券规模稳定增长,资本补充工具快速发展。商业银行债券托管量为5.86万亿元,同比增长24.82%,其中其他一级资本工具托管量创新高,达1.22万亿元,同比增长113.83%。从持有者结构来看,境外机构和其他金融机构是增持最快的两类机构,同比分别增长108.61%和51.77%。

三是非银行金融机构增持幅度高于其他类型机构。保险机构、证券公司等非银行金融机构年末持有债券3.56万亿元,同比增长36.03%;主要持有券种为政府债券和政策性金融债,占持有总量的69.50%;主要增持券种为政府债券,占增持总量的89.14%。

四是境外机构持续增持。截至2020年末,境外机构在中央结算公司持有债券面额达2.88万亿元,同比增长53.70%;主要持有券种和增持券种均为记账式国债和政策性金融债,占其持有总量的97.92%,占其增持总量的98.48%;境外机构在中央结算公司通过“全球通”模式持债约占80%。

(三)债券市场交易结算量增幅扩大

2020年,债券市场交易结算量共计1540.11万亿元,同比增长17.81%,比2019年提高3.13个百分点。其中,中央结算公司结算量为943.23万亿元,占全市场的61.24%;上海清算所结算量为302.26万亿元,占全市场的19.63%;交易所市场结算量为294.61万亿元,占全市场的19.13%。从交易类型来看,现券结算量为241.02万亿元,同比增长12.93%;回购结算量为1291.97万亿元,同比增长18.56%;债券借贷结算量为7.11万亿元,同比增长69.98%。

2020年,在中央结算公司的债券结算量中,现券结算量为153.16万亿元,同比增长9.87%;回购结算量为782.96万亿元,同比增长16.82%。

从中央结算公司的现券交易量来看,包括记账式国债和地方政府债的政府债券结算量同比增长35.50%,占总结算量的38.64%,记账式国债的年换手率3从2019年的222.29%上升至2020年的236.29%,交易活跃度稳中有升。政策性金融债的交易结算量同比下降3.22%,占总结算量的56.01%,仍然是现券交易量最大的券种。商业银行债交易结算量显著增长62.28%,占总结算量的3.10%,混合资本债和其他一级资本工具是带动其增长的主要券种。非银行金融机构债券的交易结算量同比增长29%,但绝对规模只占总结算量的0.25%,结算量增幅主要来源于二级资本工具。企业债的交易结算量同比增长0.18%,占总结算量的1.08%。

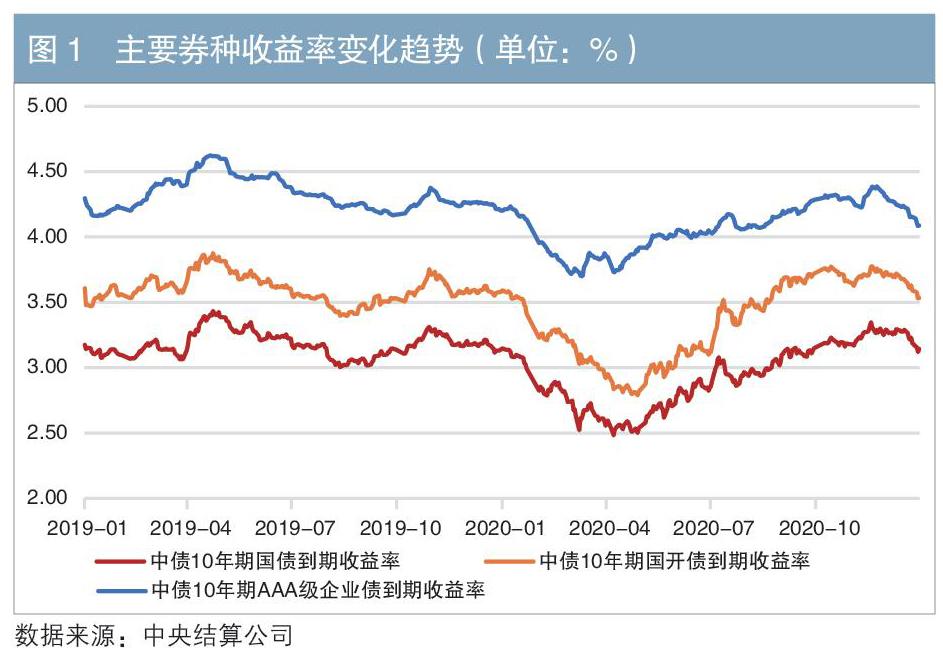

(四)债券收益率先降后升

2020年,债券收益率整体较上年有所下降。其中,10年期国债收益率日度均值较上年下行24BP至2.9441%,10年期国开债收益率日度均值较上年下行24BP至3.3682%,10年期企业债收益率日度均值较上年下行25BP至4.0744%(见图1)。

2020年,债券收益率全年先降后升,呈“V”形走势。1—4月,受疫情影响,国债、政策性金融债收益率大幅下行,企业债收益率也有所下行,但幅度不及国债、政策性金融债。5月之后,随着我国疫情防控取得重要阶段性成果,政策对冲力度不断加大,经济快速向好回升,债券收益率曲线整体上行。截至2020年末,各券种收益率基本回归至上年末水平;主要期限国债收益率较上年末上行7.34BP,政策性金融债收益率下行2.43BP,企业债收益率未发生变化。

2020年,债券价格经历了快速上升和触顶回落两个明显的阶段。中债-新综合净价指数于1—4月快速上行,5月之后逐步下降,11月下旬至年末稍有回升。截至2020年末,中债-新综合净价指数收于99.8606点,较上年末下降0.73%。从波动幅度来看,该指数于4月29日达到年内最高点103.3877点,11月20日达到年内最低点99.1803点,较最高点下降4.07%。

(五)货币市场利率整体降低

2020年,银行体系流动性合理充裕,货币市场利率较上年整体下降。隔夜基准回购利率(BR001)日度均值较上年下行58BP至1.60%,七天基准回购利率(BR007)日度均值较上年下行49BP至2.11%。隔夜上海银行间同业拆放利率(Shibor)日度均值较上年下行59BP至1.5912%,7天Shibor日度均值下行48BP至2.1106%,3个月Shibor日度均值下行44BP至2.3968%。

(六)债券市场违约持续受到关注

2020年,债券市场新增违约规模1253.75亿元,同比微增1.68%,低于2019年4.99个百分点。从违约只数来看,2020年新增违约债券113只,同比下降30.25%;从违约主体来看,违约发行人共36家,同比减少26家,其中首次违约发行人21家,同比减少23家。

2020年新增违约或展期债券以中高等级债券为主,评级在AAA级、AA+级的违约或展期债券规模分别为731.16亿元和457.94亿元,合计占比超过83%,较2019年上升29个百分点。违约或展期债券评级上移主要由于国有企业违约增多,2020年国有企业债券违约规模达828.35亿元,同比上升473%,其中92%为AA+级以上债券。

此外,协议展期事件有所增多。全年新增协议展期债券35只,规模为271.46亿元,同比分别增长52.17%和31.76%。在展期债券中,仅1只完成兑付,规模为2.5亿元;有3只展期后仍发生违约,规模为15亿元。协议展期债券发行人共23家,同比增加8家。

2020年债券市场运行特点

(一)大力发行疫情防控债券

2020年4月,中共中央政治局会议提出,要以更大的宏观政策力度对冲疫情影响,积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,真正发挥稳定经济的关键作用。中国人民银行采取多项便利措施,支持金融机构在疫情防控期间发行各类金融债券。中央结算公司支持抗疫特别国债,农发行阻击疫情主题债券、国开行战疫专题债券、进出口银行抗击疫情主题债券等各类型金融机构疫情防控主题债券,以及湖北省政府债券顺利招标发行,为债券市场助力疫情防控提供专业、高效的技术保障和支持服务。

2020年,债券市场共计发行各类疫情防控主题债券13672.26亿元4,为支持疫情防控、促进经济恢复增长发挥了重要作用。其中,在中央结算公司发行10645亿元,占比达77.86%。

(二)债券市场产品创新提速

1.金融债券持续创新

一是通过金融债券支持绿色环保产业。农发行成功发行“两山”生态环保主题金融债券,开启生态环保主题金融债券常规发行。国开行发行首单“应对气候变化”专题“债券通”绿色金融债券,募集资金将用于低碳运输等绿色项目,有效减缓和抑制气候变化。由建设银行发行的中资银行绿色债券首次在纳斯达克迪拜交易所上市,此次发行的债券获得气候债券倡议组织颁发的气候债券发行前认证。中国银行在境外成功定价发行中资及全球商业机构首只双币种蓝色债券5,本次债券募集资金将用于支持海洋相关污水处理项目及海上风电项目。

二是民营银行永续债发行“破冰”。浙江银保监局批准浙江网商银行发行不超过50亿元的永续债,计入该行其他一级资本,成为民营银行发行的首单永续债。民营银行正式加入永续债发行许可银行名单中,对于拓宽其资本补充渠道具有重要意义。

2.企业债券积极创新

一是首批注册制企业债券正式推出。4月,以深圳市地铁集团有限公司、上海陆家嘴(集团)有限公司为代表的首批注册制企业债券发行人获得国家发展改革委企业债券注册通知书,标志着新证券法下首批注册制企业债券正式问世。随后,深圳市地铁集团有限公司成功发行全国首单注册制企业债券,发行总额为60亿元。本次债券由中央结算公司深圳中心提供发行支持,并提供项目辅导、受理审核、客户服务、运营支持、市场宣传等全流程一体化服务。

二是首单附当期追加选择权优质企业债券成功发行。4月,中国诚通控股集团在中央结算公司成功发行首单附当期追加选择权优质企业债券,发行规模为30亿元。本期债券首次采用当期追加发行选择权机制,首场发行量为10亿元,投资者追加申购34.5亿元,显示了市场对优质企业债券发行定價的认可。

3.债券市场价格产品进一步丰富

2020年,中央结算公司新增发布一系列曲线、指数,持续细化丰富债市价格产品。

一是细化债券收益率曲线。中央结算公司编制发布公路、电力和建筑工程三个行业的收益率曲线;发布非公开发行产业债与非公开发行城投债收益率曲线,以满足市场对非公开发行债券收益率曲线的需求;扩展中资美元债收益率曲线的评级覆盖范围,并新增曲线的标准期限和估值;新增中资欧元债曲线和估值,扩大了中资境外债券价格指标产品的覆盖范围。

二是新增债券指数。中央结算公司发布中债-0-5年长三角地方政府债指数、中债-10年期政策性金融债策略指数、中债二级资本债券系列指数、中债-个人住房抵押贷款资产支持证券指数、中债-资产支持证券指数;发布中债-中信证券国债期货优选可交割券系列指数、中债-国泰君安10年期国债期货可交割券流动性加权指数;发布中债信用债价值因子策略系列指数、中债-华夏理财ESG优选债券策略指数,为相关债券投资提供了业绩比较基准和投资标的。

(三)债券市场制度建设持续推进

1.推进信用债券注册制改革

一是推进企业债券注册制改革。2月,《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发〔2020〕5号)发布,要求公开发行公司债券应当依法经证监会或者国家发展改革委注册。3月,《国家发展改革委关于企业债券发行实施注册制有关事项的通知》(发改财金〔2020〕298号)发布,明确企业债券发行实施注册制的有关事项,中央结算公司为受理机构,中央结算公司、交易商协会为审核机构。4月,首批注册制企业债券正式推出。8月,中央结算公司对外发布企业债券注册发行业务问答,对新旧制度转换下的政策衔接提供解读与指引,提升了注册制下企业债券服务实体经济效能水平。

二是逐步实施公司债券注册制。8月,证监会就修订《公司债券发行与交易管理办法》公开征求意见。11月,上海证券交易所发布规则,健全优化公司债券注册制发行上市审核规则体系。

2.健全债券违约处置机制

一是建立债券违约处置机制体系。1月,中国人民银行发布公告,明确银行间债券市场到期违约债券转让有关事宜,到期违约债券应通过银行间债券市场的交易平台和债券托管结算机构予以转让,并采用券款对付结算方式办理债券结算和资金结算。3月,全国银行间同业拆借中心发布《银行间市场到期违约债券转让规则》。8月,中央结算公司与上海清算所联合发布《全国银行间债券市场债券托管结算机构到期违约债券转让结算业务规则》,标志着银行间市场到期违约债券转让结算机制的建立。

二是细化明确债券违约、置换等相关规定。7月,中国人民银行、国家发展改革委和证监会联合发布《关于公司信用类债券违约处置有关事宜的通知》(银发〔2020〕144号),围绕构建统一的债券违约制度框架,对发行人恶意逃废债、债券募集文件薄弱、市场化违约处置机制不健全等若干问题提出统一的解决方向,推动债券市场违约处置向市场化、法治化迈进。

3.统一信用债信息披露制度

12月,中国人民银行会同国家发展改革委、证监会联合发布《公司信用类债券信息披露管理办法》,对公司信用类债券信息披露的要件、内容、时点、频率等提出统一要求。该办法是完善债券市场基础性制度的重要举措,也是规范和统一公司信用类债券信息披露标准的重要制度性安排。

(四)债券市场对外开放全面推进

1.境外机构政策不断优化

1月,财政部指导各地财政部门修改完善地方政府债承销团组建办法,放开外商独资银行、中外合资银行、外国银行分行等外资银行加入地方政府债承销团的资格限制。外资机构参与中国债市方式从分销和二级市场向上延伸至承销业务。同月,外汇局发布通知,为银行间债券市场境外投资者提供更多外汇风险对冲渠道。3月,中央结算公司支持境外投资者灵活结算,丰富和补充了境外机构银行间市场结算安排,满足境外投资者多样化结算需求。

2.境内外机构保持交流合作

一是开展中国债券跨境交易型开放式指数基金(ETF)业务研讨。10月,中央结算公司携手中欧国际交易所,成功举办2020年度中国债券跨境ETF业务线上研讨会,探讨中国债券跨境ETF业务的机遇和挑战。

二是中债指数在境外交易所持续发布。11月,首只跟踪中债-工行人民币债券指数的“日兴资管-工行新加坡中国债券ETF”基金在新加坡交易所成功挂牌上市,是新加坡市场上首只跟踪中债指数投资于中国国债及政策性金融债的ETF产品。

3.国际债券市场参与度持续提高

一是在境外发行主权债券和央行票据。2020年,财政部在香港累计发行150亿元人民币国债;10月,发行60亿美元主权债券;11月,首次以负利率发行40亿欧元主权债券。2020年,中国人民银行在香港发行央行票据12期,共募集资金1550亿元。

二是在境外发行金融债券有所创新。1月,国开行在境外发行10亿英镑债,达到近年来英镑债市场单次发行最大规模,且是境内中资银行发行的首笔英镑债;8月,农发行在境外发行首单人民币政策性金融债;9月,中国银行在境外发行首只中资蓝色债券。

三是人民币债券持续纳入国际指数。2月,摩根大通发布公告称,9只符合资格的高流动性中国政府债券被纳入摩根大通旗舰全球新兴市场政府债券指数系列。

债券市场发展建议

(一)提升国债基准职能,完善国债税收安排

一是推动国债收益率曲线作为存贷款利率定价基准。国债收益率曲线作为市场化的利率,具有结构完整、连续性强等优点,建议以试点方式逐步推动国债收益率曲线作为存贷款市场定价基准。

二是扩大国债收益率曲线在宏观政策中的应用。建议将国债收益率曲线作为货币政策调控的中介目标。国债收益率与潜在经济增长率之间的关系较为稳定,在潜在经济增长率稳定的前提下,可将国债收益率作为货币政策适度性的均衡指标。其中,国债期限利差反映市场预期,可为宏观经济政策提供参考。

三是完善國债税收制度。目前,国债持有期间利息收入免税,而国债买卖价差形成的资本利得征税,税收扭曲抑制国债二级市场交易的活跃度。进一步完善国债税收制度,有利于提升国债的金融属性和提高国债市场流动性。

(二)优化地方政府债信用评级,提升市场流动性

一是探索优化地方政府债评级制度安排。地方政府债虽建立了信用评级机制,但在运行过程中仍存在信用评级差异不大等问题。应完善信用评级工作机制,引导评级机构提高地方政府或项目的信用区分度,使信用评级真正反映财务状况的差异。

二是健全地方政府债市场运行机制,提升地方政府债流动性。近年地方政府债流动性逐步提升,但仍存在流动性整体不高、区域差异大等问题。为提升地方政府债流动性,一方面应着力拓展地方政府债品种,扩展付息兑付方式,丰富浮動利率债券品种,适时研究推出地方政府债指数期权、期货等对冲产品;另一方面应不断推动地方政府债ETF等创新产品发展,吸引资产管理产品积极投资地方政府债。

(三)推动信用体系建设,强化中介机构职责约束

一是推动信用体系建设。健全信用债主承销商信用评价工作,有效强化企业债券事中事后监管和信用约束。持续完善监管规则,建立公开、透明、高效的企业债券发行注册管理体系,加强金融科技和监管科技研究与应用,深入开展大数据技术应用创新。

二是深化债券信息披露服务。加强对企业债的信用风险监测和防范,推动《公司信用类债券信息披露管理办法》落地实施。推动信息披露标准化,研究支持ESG债券信息披露模式,探索建立绿色债券数据库及环境效益信息披露平台。

(四)做实资产支持证券底层穿透,加强市场标准化建设

一是推动资产支持证券基础资产穿透登记。建议推动资产证券化产品信息披露表格模板的标准化工作,实现规范化、电子化披露和机器可读,提高国内资产证券化产品的信息披露透明度,更好地保护投资者利益,及时监测防范市场风险。

二是加强市场标准化建设。资产证券化与信贷资产流转是互为补充的信贷资产盘活渠道,建议促进流转和证券化协同发展,充分发挥两类业务的比较优势,形成合理分工,提高信贷资产盘活效率和专业水平。加强资产流转平台建设,探索统一不良贷款登记转让处置。建议加强标准化建设,依据《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)、《标准化债权类资产认定规则》等监管文件的要求,创设标准化信贷资产流转产品,进一步拓宽投资者范围,完善信息披露和公允定价机制,提高市场流动性。

(五)扩大人民币债券跨境使用,深化人民币国际化发展

建议扩大人民币资产的跨境使用,重构更加多元、均衡的全球担保品体系。当前国际投资者争相竞逐安全资产,国际主流担保品池的集中度风险有所上升,应加快拓展人民币担保品跨境使用,打造人民币担保品跨境合作生态,持续推动人民币债券纳入国际市场合格押品池,探索建立担保品国际服务联盟,满足国际投资者对多元化担保品资产的需求。

(六)贯彻安全发展要求,夯实金融市场基础

党的十九届五中全会提出“把安全发展贯穿国家发展各领域和全过程”,金融基础设施作为债券市场安全发展的重要抓手,要落实中央全面深化改革委员会会议提出的“布局合理、治理有效、先进可靠、富有弹性”的要求。据此,要使理顺职能定位与促进互联互通相统一,形成良好有序的生态体系,可参考“中央确权、穿透监管、多级服务、合作共赢”的中债方案;要使实现穿透监管与明确功能监管相统一,形成统筹协调的监管体系,应构建覆盖全债券市场的中央登记托管体系;要使发挥后发优势与遵循国际标准相统一,形成创新引领的业务体系,不做叠床架屋的拼接,避免短板效应;要使坚持底线思维与提高制度包容性相统一,延伸制度规则,满足安全发展需求。

注:

1.本报告撰写成员:尹昱乔、王琳、王雨楠、姚一帆、王瑞、王思敏、李想、郑翔宇、黄稚渊、陈星、刘华伟、陈樱子、韩晓宇。

2.发行量和托管量的统计不包括同业存单,同业存单全年发行量为18.97万亿元,年末余额为11.15万亿元。

3.

4.该数据来源于万得(Wind)。

5.蓝色债券是一种将募集资金用于可持续型海洋经济(又称“蓝色经济”)项目的绿色债券。

责任编辑:罗邦敏 印颖