全球绿色国债市场最新进展及思考

2021-02-04韦士歌

韦士歌

摘要:近年来,一些发达国家不断探索绿色国债定价机制并发行绿色国债。本文重点介绍了法国、德国在绿色国债发行、绿色基准国债打造、绿色国债收益率曲线构建等方面的实践,分析了两种模式的主要特点和优势,并总结了全球绿色国债市场建设中值得关注的若干要点。

关键词:绿色国债 基准国债 国债收益率曲线 孪生债券

2020年12月恰逢《巴黎协定》签署5周年。5年前,国家主席习近平出席联合国气候变化巴黎大会,发表有关应对全球气候变化、追求美好未来的重要讲话。5年来,不少发达国家特别是欧洲一些发达国家不断探索绿色国债定价机制,开始发行绿色国债,将所筹资金专门用于绿色预算支出(以下简称“绿色支出”)项目,以此作为一项应对气候变化的重要举措。绿色国债是第二次世界大战以来全球国债市场上第一只以资金用途命名的主题国债产品(thematic bonds),其推出背景及市场影响不可谓不重要。本文将近几年主要发达国家绿色国债有关实践概括为两种模式,对两种模式的主要特点予以对比分析,并基于此进行了一些思考。

线上取点:法国着力打造特定期限绿色基准国债

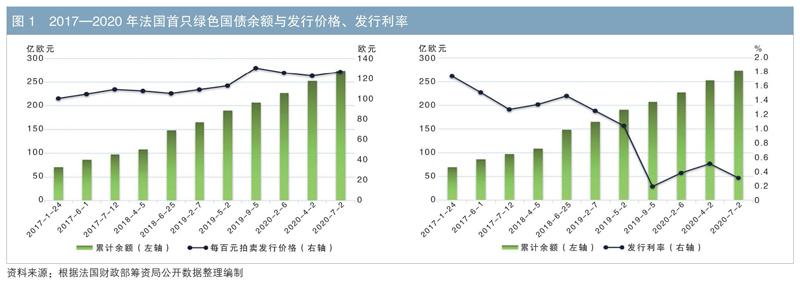

绿色是大自然的底色。2016年12月,时值《巴黎协定》签署一周年之际,作为推进《巴黎协定》实施进程的举措,法国财政部宣布,财政部筹资局(Agence France Tresor,AFT)将在2017年首次发行一只绿色长期国债。2017年1月23日,法国财政部筹资局宣布,该只绿色国债采用承销机制(syndication)发行,到期日为2039年6月25日。2017年1月24日即承销定价当日,该只绿色国债票面利率定为1.75%,收到订单需求超过230亿欧元,最终确定发行规模为70亿欧元,每百元发行价格为100.16欧元,发行利率为1.74%,略微低于票面利率。

法国首次发行的这只绿色国债,是主要发达国家中第一只绿色国债、全球第二只绿色国债(第一只为2016年波兰所发),也是全球绿色债券市场上期限最长、规模最大的产品。该只绿色国债初始期限为22年5个月,定位是逐步打造成为20年期基准国债,其市场表现至少应与普通20年期基准国债相同。其后,经2017年6月、12月,2018年4月、6月,2019年2月、5月、9月,以及2020年2月、4月、7月等多次续发(见图1),该只绿色国债规模为273.75亿欧元,市场地位已经与普通20年期基准国债无异。其中,2020年7月2日这次续发规模为21.09亿欧元,每百元拍卖(auction)发行价格为126.52欧元,发行利率为0.31%,比该只国债票面利率和首次发行利率低了很多。

法国国债收益率曲线上有6只基准国债,覆盖2年、5年、10年、20年、30年、50年等6个关键期限。从首只绿色国债来看,法国财政部将20年这个关键期限留给了绿色国债,同时将近几年绿色预算资金需求全部集中到这只绿色国债上。目前这只绿色国债已经取代普通20年期基准国债的市场地位,成为法国20年期基准国债及国债收益率曲线的有机组成部分。

连点成线:德国尝试构建绿色国债收益率曲线

与法国的做法有所不同,德国财政部筹资公司(German Finance Agency,以下简称“筹资公司”)是将有限规模的绿色预算资金需求,适度安排在收益率曲线几个关键期限上,发行几只与普通基准国债相对应的绿色国债,而不是集中发行一只绿色基准国债。其目的是构建一条绿色国债收益率曲线,而不是成为普通国债收益率曲线的组成部分。

2019年12月,筹资公司宣布将于2020年下半年首次发行绿色国债。2020年6月底,筹资公司公布了更具体的信息,其将于9月采用承销机制首次发行绿色国债,发行期限为10年;并将在第四季度发行5年期绿色国债。其中,绿色10年期国债到期日为2030年8月15日,票面利率为零,与2020年6月17日开始拍卖发行的普通10年期国债完全相同,被称为孪生(twin)债券,即二者债券基本属性(票面利率、到期日、起息日)完全相同。当然,二者也有些微不同之处:一是发行日不同,普通国债在先,绿色国债靠后;二是代码不同,且绿色国债应加注“绿色”标签;三是发行额不同,普通国债规模很大,绿色国债规模较小。

德国国债收益率曲线上有4只基准国债,覆盖2年、5年、10年、30年等4个关键期限。绿色国债从中间两个期限开始发行。2020年9月2日,德国绿色10年期国债进行承销定价,收到订单需求逾330亿欧元,最终确定发行规模为65亿欧元,其中5亿欧元为筹资公司持有;每百元发行价格为104.72欧元,比孪生普通国债的104.58欧元要高;发行利率为-0.46%,比孪生普通国债的-0.45%略低。同时,其孪生普通国债续发65億欧元,由筹资公司持有;余额从140亿欧元增至205亿欧元,具备了基准国债的市场地位。

2020年11月4日,绿色5年期国债进行拍卖定价,收到订单需求59.61亿欧元,最终决定发行规模为50亿欧元,其中筹资公司持有3.7925亿欧元。同时,其孪生普通国债续发50亿欧元,票面利率为零,到期日为2025年10月10日,续发规模由筹资公司持有。本次续发前,这只孪生普通国债余额经2020年7月8日发行及3次续发后达到180亿欧元,本次续发后增至230亿欧元,同样具备了基准国债的市场地位。绿色5年期国债每百元平均发行价格为104.27欧元,比孪生普通国债的104.17欧元要高;平均发行利率为-0.85%,比孪生普通国债的-0.83%略低。

总体来看,5年、10年期绿色国债每百元市场价格要比孪生普通国债高一些(见图2),而收益率均比孪生普通国债略低一点(见图3),这为构建一条绿色国债收益率曲线奠定了必要的基础。

各有千秋:关键在于体现绿色理念价值

从近年情况来看,多数国家发行绿色国债采用了法国模式,即将规模有限的绿色预算资金需求在一定时间内全部集中在发行及续发同一只绿色国债上,并将其打造成绿色基准国债,使其与普通基准国债的定价基准地位几乎完全相同。这种模式既有利于绿色国债的顺利推出,又有效避免了国债市场的分割,对于推动绿色发展、绿色生活,推进《巴黎协定》的实施,以及培育扩大绿色投资者群体,具有重要作用。

从绿色国债市场进展来看,绿色国债规模主要取决于绿色支出项目规模。在绿色国债与绿色支出之间,关键在于绿色支出,是绿色支出规模决定着绿色国债市场的大小。为有效应对气候变化,推进实施《巴黎协定》,许多国家对绿色支出项目的选定、实施及效应做出专门规定。一是在发行绿色国债之前,需要按照国际公认标准,如《联合国2030年可持续发展目标》,特别是国际资本市场协会(ICMA)《绿色债券项目原则》(Green Bond Principles),制定并发布《绿色国债项目框架》(Green Bond Framework),对绿色支出项目种类、选取标准、资金使用等做出明确规定。绿色国债项目需要进行独立客观的外部评估、对外公示。二是在绿色国债发行之后,需要定期发布《绿色国债项目报告》(Green Bond Report),就绿色国债项目实施对自然环境的影响、资金使用效益等内容,进行独立客观的评价。可以说,与一般预算支出项目相比,绿色支出项目的透明度要明显高出很多。

既然绿色支出项目的透明度更高,更有利于促进生态环境保护,那么与绿色支出相对应的绿色国债,应该比与一般预算支出相对应的普通国债更有价值,即从道理上说,绿色国债应该更有市场价值才对。从这个角度来看,德国绿色国债的有关做法更有参考价值。一是孪生模式。打造几只与普通基准国债相对应的孪生绿色国债,当然后者规模较小,如2020年12月首只绿色10年期国债规模为65亿欧元,明显小于其孪生普通国债305亿欧元的规模。二是自持绿色国债模式。在德国绿色10年期国债发行时,由筹资公司自身持有5亿欧元,用于出售、回购和借出,当然也可以从市场买入绿色国债,以促进其二级市场的顺畅运作。三是自持等额孪生普通国债。在绿色国债发行时,孪生普通国债规模同等增加,由筹资公司持有,主要用于换券:当市场对普通国债的偏好大于绿色国债时,筹资公司用普通国债换取市场上的绿色国债;反之,则先靠市场供求调剂,再考虑用绿色国债换取市场上的普通国债。这是支撑绿色国债有关绿色品牌价值的重要市场化手段,当然也靠德国国债承销机构(也是筹资公司的交易对手方)对绿色理念的认同和支持。

贵在探索:关于全球绿色国债市场建设的几点思考

绿水青山就是金山银山。从某种程度上说,全球绿色国债因《巴黎协定》而生。从推出主题债券或创新债券品种来说,主要发达国家的债务管理部门通常是非常谨慎的,不经反复探讨、科学论证,绝不会轻易推出新债券产品,也不会发行以资金用途命名的国债产品。因为推出国债新产品需要付出一定的成本,搞不好会令国债市场支离破碎,既不利于提升市场定价效率和流通性能,也不利于降低筹资成本,不利于把控市场风险。何况现代公共理财制度强调资金统筹安排及使用效益,不太看重“打酱油的钱不能买醋,买醋的钱不能打酱油”之类专款专用制度。特别是一些筹资总规模不大的国家债务管理部门,国债市场本身体量不大,对于创新国债产品更是慎之又慎。

在如此谨慎的国债管理原则指引之下,主要发达国家仍着力推进绿色国债市场建设,从中不难看出这些国家对于绿色国债特别是绿色支出项目的重视,对于推进绿色发展、绿色生活的高度重视。总体而言,全球绿色国债市场建设尚处于起步、探索阶段。从上述法国、德国两种模式看,笔者认为有以下几点值得关注、参考。

(一)起步比较可喜,探索愈加可贵

目前全球绿色国债市场处于起步阶段。作为首个发行绿色国债的国家,法国四年来只是集中发行了一只绿色国债,可喜的是做成了一只基准国债,且单只国债余额达273.75亿欧元;不过,在法国19953亿欧元的可流通国债余额中,其仅占1.37%,占比较低。2020年是德国绿色国债市场元年,德国发行的两只绿色国债规模达115亿欧元,占全年国债发行总额的2.79%;如将筹资公司的两次增持规模计入,德国国债全年发行总额增至5545亿欧元,绿色国债占比降至2.07%。

按照2021年国债发行计划,法国将发行第二只绿色国债,期限依然为20年这一关键期限,发行规模限定在绿色支出规模以内。2021年德国计划发行两只绿色国债,其中5月将首次发行绿色30年期国债,采用承销定价机制;9月将第二次发行绿色10年期国债,并首次采用拍卖定价机制,预计10月续发该国债。德国将继续采用孪生债券模式,发行总额与2020年持平,并取决于绿色支出项目资金需求。可以说,绿色30年期国债的发行将令德国向构建绿色国债收益率曲线迈出关键性一步。

随着生态环境保护及应对气候变化提上议事日程,特别是绿色支出项目数量及资金需求逐步增加,一些发达国家绿色国债市场建设正在呈现从无到有、从小到大的发展态势。英国、丹麦等国财政部已经宣布,正在探讨如何有效建立绿色国债市场、如何构建一条绿色国债收益率曲线等事宜。

(二)打造基准国债,着力降低筹资成本

法国绿色20年期国债做成了基准国债,与收益率曲线上其他基准国债无异;德国两只绿色国债则是收益率曲线中间期限两只基准国债的孪生债券,因发行额较小,或可称为“迷你型”绿色基准国债。基准国债通常需要规模很大,如德国10年期基准国债规模在200亿欧元以上。鉴于市场对短期限国债需求量大于长期限国债的客观情况,通常短期限国债的单次发行量大于长期限国债,因此将长期限国债打造成为基准国债所需的时间也相对较长,当然基准地位的维持时间也相对较长。

为了打造基准国债、延长基准地位的维持时间,首先,基准国债应当做到标准化,即票面利率和到期日等基本要素应当简单、标准、规范;其次,可适当拉长初始发行期限,如上述德国10年期基准国债初始期限为10年2个月;法国首只绿色20年期国债初始期限达22年5个月。随着续发的进行,当剩余期限接近基准期限时,该只国债自然成了基准国债;当剩余期限偏离基准期限较大时,该只国债则逐步失去基准地位,而被新的基准国债取代。

基准国债通常流通性很高,收益率较低,因此沿着收益率曲线关键期限打造基准国债有利于降低发债成本。同时,短期限国债筹资成本低于长期限国债,而其借新还旧的速度也要更快,因此收益率曲线上各关键期限之间应合理布局,对期限利差水平应予以密切关注,尽量做到最优期限结构,有效把控发债成本和筹资风险之间的平衡关系。

(三)尊重市场规律,而非给予政策优惠

从近年来全球绿色国债市场发展情况来看,主要發达国家并未给予绿色国债任何优惠政策或特殊待遇,相反,大多是按照普通国债市场的常规做法在稳步推进绿色国债市场建设。这有利于维护国债市场的完整统一,不至于出现一个小众市场从而导致国债市场碎片化,甚至有损于市场流通性。

从法国模式来看,其主要是按照普通20年期基准国债的标准和做法来打造绿色20年期基准国债,考虑到绿色支出项目资金需求规模不大、短期内规模也上不来等情况,法国不得已大幅拉长初始发行期限,根据资金需求进度不定期续发,并增加续发次数和时间跨度,这些措施均属于市场化常规措施。从德国模式来看,在绿色国债发行时发行机构自持一定的额度,并在二级市场上出售、回购和借出,也在市场上买入,这是普通基准国债发行惯用的支持举措;稍有不同或略有创意的举措是,筹资公司自持与绿色国债等额的孪生普通基准国债,用以支持绿色国债的市场价值,着力构建一条与普通国债收益率曲线并行且可靠的绿色国债收益率曲线。

需要补充说明的是,在首次发行绿色国债时,法、德两国均采用了承销定价机制。根据实证分析结果,与拍卖定价机制相比,采用承销定价机制对于债务管理部门判断把握真实债券需求、有效发现绿色国债市场价值、合理匹配债券供求关系以及促进债券平稳销售,都有着无法比拟的优势,特别是在打造长期基准国债(取代之前的基准国债)之时,或在市场波动较大之际,更是如此。

“天不言而四时行,地不语而百物生。”中国为达成《巴黎协定》作出重要贡献,也是《巴黎协定》的积极践行者。2020年12月12日,国家主席习近平在联合国气候雄心峰会上发表题为《继往开来,开启全球应对气候变化新征程》的重要讲话,强调要大力倡导绿色低碳的生产生活方式,促进经济社会发展全面绿色转型,助力《巴黎协定》行稳致远。今后一个时期,相信全球绿色国债市场建设对于推动绿色发展、绿色生活,促进人与自然和谐共生,必将发挥越来越大的作用。

作者:债券市场资深专家

责任编辑:刘颖 罗邦敏