互联网金融对传统商业银行的竞争与发展

2021-01-15赵航

赵航

摘 要:互联网金融的发展是在大数据、云计算等技术发展背景下的大势所趋,人们在生活中总会对互联网产生千丝万缕的联系,比如一开始的智能语音系统,智能穿戴设备等到现在的移动支付,万物互联。互联网金融的开展不仅依靠大众,更是依靠国家和政府不断鼓励创新和对新技术的重视。由此“金融+互联网”的互联网金融模式在人们的不断探索下,逐步清晰。据此,本文基于互联网金融对传统商业银行的竞争与发展进行了研究。

关键词:互联网金融;商业银行;竞争;发展

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.01.057

得益于互联网技术迅猛发展,我国网民数量呈现出跨越式增长,从开始的几万人到截至2019年的8.02亿人,都成了互联网的忠实用户。得益于互联网的发展和各地政府对“互联网+”战略的积极推动落实,其他不少行业也迎来了“第二春”。金融行业就是其中之一。但是互联网金融的发展对传统商行也产生了竞争,例如在理财产品等方面。互联网金融依靠其自身特点,使运营效率得以提升,极大地降低了运营成本,同时相对于商业银行储户准入门槛的降低,使得比传统商业银行金融模式更具优势,更能吸引零散储蓄。但由于互联网金融的前景巨大,市场上的金融中介机构变得鱼龙混杂,这些鱼龙混杂的金融中介在安全性、流动性和稳定性方面大不如商业银行,所以近年来“跑路”“集体维权”等事件也频频发生。在2020年初,根据《2019年中国银行业报告》,中国银行业协会提出,中国银行业要拥抱新技术,致力于深化网点改革,踊跃应对市场变革,向更便利和更智能更安全方面不断转型。

1 互联网金融特征及模式分析

1.1 概念、特征及模式分析

互联网金融是基于计算机等新技术在互联网平台形成的结构化金融服务体系,它是传统商业银行和新兴互联网技术的有机结合,并且包括的产品众多。2012年互联网金融被正式提出。

互联网金融有优点也有缺点,优点是它具有较低的成本、更高的效率、更广的覆盖面、更快的发展等特点,但也有管理薄弱、风险大等缺点。同时互联网金融还具有透明的信息交换、更优的资源配置、更多元化的个体选择、更多样的个体和更多样的服务可供选择等的优势,使得互联网金融在近些年来炙手可热。

商业模式是一种综合解决方案,它集成了业务内外的要素,满足了客户的需要,使企业能够持续盈利。业务模式在整个运营中集成,是将客户价值发挥到最大的一种方案。

互联网金融主要分为电商金融和网贷P2P。

1.1.1 电商金融

由于各大电商的兴起,电商金融开始发展,慢慢形成互联网金融模式。其中包括腾讯推出的微信支付系统和阿里旗下支付宝,他们利用互联网新兴技术,打造了“一体化”金融服务平台。平台除了普通银行卡转账等业务,还涵盖了信用卡还款,医疗健康、理财通以及各种手机充值功能,在平台内还兼具生活中的吃穿住行等生活方面,可谓是面面俱到。同时电商平台还根据个人信用面向个人贷款,例如“花呗”和“京东白条”等。

1.1.2 网络平台P2P

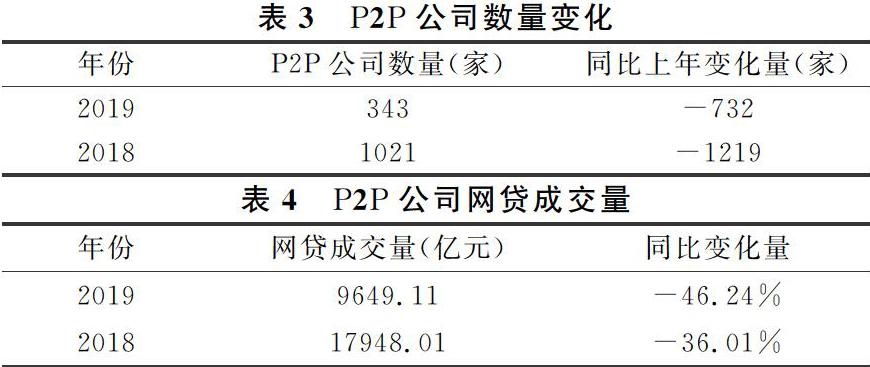

P2P的运作模式主要是线上交易。它凭借对市场的高度细分,以此满足不同人的借贷需求。由于互联网技术和民间借贷的热度不断高涨,这种新型互联网模式也水涨船高地慢慢兴起。该种模式要求较高的运作技术,假如出现借贷人的资格审查不严的情况,就会导致资金回收困难。网络平台的运作模式包括:线上交易模式、债权转让模式、担保和质押模式三种,这三种方式均有利弊,且集中在信用问题和信息是否对称上。所以网络借贷模式风险性较高,易发生违约风险,使得平台坏账呆账的出现。不过近年来,P2P金融模式受到国家越来越严格的监管,多数转型从事其他服务。

1.1.3 傳统商业银行模式分析

传统商业银行主要业务是为客户提供储蓄和贷款服务。传统的商业银行利率是由国家规定,相对于新兴的互联网金融利率较低。而新兴的互联网金融平台利率较商行高,但互联网金融平台的频频倒闭,使储户越来越倾向于将资金存放在商业银行中。近年来商业银行业务也呈上升趋势,在理财产品和电商平台的合作以及贷款金额方面有了大幅度提升,例如中行的外汇类理财产品,建行的“乾元”系列等。

1.1.4 互联网金融对传统商行的竞争

互联网金融对商行的竞争具体分为个人理财方面和中小企业投融资方面。

以下内容主要说明对个人的竞争方面。具体分为个人理财、第三方支付、虚拟信用卡和信用支付等方面。

1.2 个人理财

在个人理财方面,互联网金融依靠“多元、开放、与时俱进”等自身特点,其运营效率更高,运营成本更低、收益相对于银行更高,且相对于商业银行储户准入门槛也更低,使得比传统商业银行金融模式更能吸引零散储蓄。并且互联网金融的高度灵活性和手续方便性,互联网金融个人理财功能备受现代人的青睐。截至2019年末,微信“零钱通”和“余额宝”用户分别达到11亿人次和6.19亿人次,余额宝天弘基金用户截至2020年6月达到3亿。同时在个人借贷方面互联网金融也同样具备竞争力,手续方便,费率更低更灵活使不少人加入到互联网金融借贷平台的大军中。现代P2P行业为了打消人们的顾虑,纷纷引入第三方担保机构或国有企业为其担保,同时提高信用评级。

1.3 第三方支付功能

在线支付功能是其发展的一大特色。起初第三方支付只是为了满足线上购物、付款的需求。但随着业务不断延伸,在线支付功能已经渗透到生活中的每个角落。其中最突出的有“微信支付”和“支付宝支付”,他们运行稳定,交易便利且手续费极低或不收取手续费,并且支付宝还和各类商家开展优惠活动,增加用户粘性。不仅如此,商家也推出了相应的快捷支付码,这对银联支付产生了巨大冲击。在互联网不断深入的今天,手机等智能终端不断普及,在线支付模式已经克服了种种困难和挑战,不断提高客户使用体验并加大建设生态网络,这极大的方便了人们在线上和线下的支付。