关于企业研发费用加计扣除相关问题的探析

2020-12-23陈晓毅

陈晓毅

摘 要 随着科学技术的不断发展,国家为了鼓励企业技术创新,出台了一些税收优惠政策,其中一项是研发费用加计扣除(以下简称“研发费加扣”)。国家为了缩减企业的工作量,目前将研发费加扣简化为事后备案管理。企业对申报数据的准确性、留存资料的完整性负责,并要求企业依照企业会计准则及其研发费加扣政策的规定,准确核算研发费加扣金额,这无形中增加了企业的税务风险。为降低企业的税务风险,企业应依照研发费加扣政策的规定对研发费用投入进行规范核算。本文通过对研发费加扣税收政策、研发费用会计核算与加计扣除时要注意的问题进行分析,并提出完善研发费加扣的措施,希望能对有研发费加扣享受的企业有所帮助。

关键词 税收政策 研发费用 会计核算 加计扣除

一、研发费加扣税收政策

根据企业所得税法及其实施条例的政策文件规定,企业在实际开发新技术、新产品、新工艺的过程中发生的研发费,在无形资产没有形成时,发生的研发费计入当期的损益,研发费先按照规定据实扣除,再按照实际发生研发费的50%加计扣除;企业实际发生开发费用,最终形成无形资产的,按照实际开发费用的150%计算无形资产摊销。国家调整政策激励企业增加研发费投入,支持科技创新,逐步扩大研发费加扣政策的享受主体及扣除范围,提高研发费加扣比例。企业在实务工作中还要了解最新的税收政策,并遵照执行。

二、研发费用会计核算与加计扣除时要注意的问题

(一)研发费用会计核算方法

企业研发项目在进行会计核算时,根据会计准则的规定,区分为研究和开发两个阶段。研究阶段是获取和理解科学或者技术中新的知识,所做的调查计划具有独特的创造性。在这一阶段,研发项目的阶段性成果不会形成。因此,在会计处理上,应对实际发生的研究成本费用化,直接计入当期损益。开发阶段是对研究的成果或者知识进行成果转化,通过成果转化生产出具有商业价值的产品、装置以及对原来的材料进行实质性的改进。在这一阶段,研发项目形成阶段性成果的可能性较大,且具有一定的针对性。因此在会计处理上,应对实际发生的开发成本计入研发支出,对资本化条件不符合的研发支出,期末应转入当期损益;对未完成开发,但符合资本化的费用,在研发支出科目中继续保留,当研发项目结束形成无形资产的,在其达到预定用途时,实际发生的开发成本再转入无形资产科目,无形资产的摊销年限要符合有关政策的规定。

(二)研发费加扣时要注意的问题

第一,研发费加扣范围。企业在进行研发费加扣时,无论是研究阶段的费用化支出,还是开发阶段无形资产的摊销。研发费加扣范围均要符合税收政策的有关规定。但对以下研发费加扣范围问题需要特别注意:研发费加扣政策规定的其他费用与研发活动直接相关的,这些其他费用应依照政策文件规定的正向列举项目计算研发费加扣金额,不应将未列举的项目计算在内,以免造成研发费加扣金额计算错误,影响企业研发费加扣的享受。同时也要符合上述其他费用的总额占研发费总额的比重不能超过10%的规定。

第二,研发费加扣适用情况。企业在进行研发费加扣时,需要注意以下几类加计扣除:一是企业受托方实际发生的研发费是由委托方支付的,无论委托方是否享受研发费加扣政策,受托方均不得加计扣除。二是特殊收入是在企业研发过程中形成而取得的,在计算当年研发费加扣时应扣减该特殊收入,不够扣减的,研发费加扣按零计算。三是企业收到政府补助,在会计处理时,直接冲减研发费用,并且在税务处理时,未将其确认为应税收入的,应按冲减后的余额计算研发费加扣金额。四是研发活动委托给境外个人。

三、完善研发费加扣的措施

目前企业在企业所得税预缴时不能享受研发费加扣,只能是在年度企业所得税汇算清缴时享受研发费加扣。同时,目前政策规定研发费加扣资料留存企业备查。因此,企业在开展研发活动时,研发部门、财务部门等相关业务部门要相互配合。各业务部门如果配合得不好,可能导致研发项目中的某项备查资料准备不完整,结果可能影响研發费加扣的享受。为此,对企业开展的研发项目在享受研发费加扣时,企业对研发费加扣准备的资料应符合研发费加扣政策的有关规定,并保证其准确性、完整性、真实性、合法性。

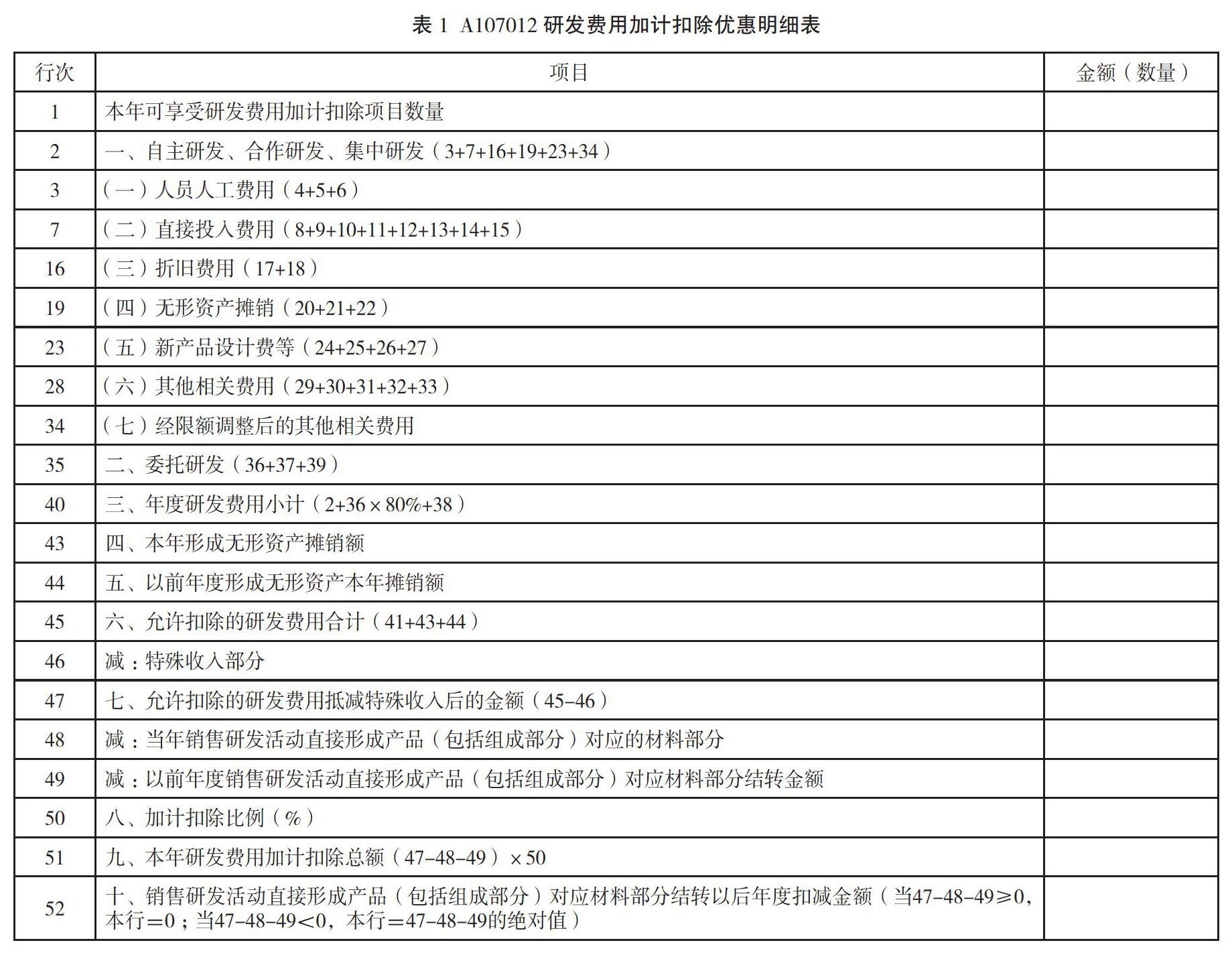

一是企业在开展研发项目前,企业研发部门对研发项目的可行性进行分析,确认研发项目可行的,研发部门向企业内设权力机构报送研发项目计划书,申请研发项目立项。研发项目经企业内设权力机构审批通过后方可进行研发活动。二是企业对于委托、合作研发的项目合同需要经政府科技部门登记,没有经政府科技部门登记的,研发费不允许加计扣除。此外,研发机构编制情况、研发项目组中从事研发活动的人员名单,用于研发的仪器、设备及其折旧和无形资产的摊销等分配说明资料也要准备完整。三是研发费加扣金额应按照各研发项目实际发生费用进行准确的核算,财务部门对企业立项的研发项目,研发支出辅助账按研发项目设置,同时编制辅助账汇总表。四是企业有多个研发项目在同一纳税年度研发的,研发费用按照研发项目分别核算。对研发人员参与多个项目的、机器设备同时用于研发项目与生产经营的使用情况要进行详细记录,并将实际发生的研发费用,需要用合理的方法分摊给相应的研发项目;如果不能准确核算、合理分摊的,不允许研发费用加计扣除。五是按规定填写企业所得税年度纳税申报表中的研发费用加计扣除优惠明细表(以下表格为简表)。

(作者单位为杭州杭叉桥箱有限公司)

参考文献

[1] 江根生,黄金萍,江洋.高新技术企业研发费用归集重点与难点解析[J].中国新技术新产品,2019(21):96-100.

[2] 郝一洁,兰芳,王襄.试析企业研发费用加计扣除的核算——基于最新税收政策规定[J].湖北工业职业技术学院学报,2016,29(5):69-72.