期汇率与AH股价差的实证研究

2020-12-14李佳维尹晓晴

李佳维 尹晓晴

国际金融中的一价定律说明在汇率调整后,在不同的市场中,同一只股票的价格应该是相同的。因为两个市场中,这只股票的现金流和基本面是相同的。因此,A股市场与H股市场的价格差异一直是众多学者研究的焦点。在本文中,我们提出了一个新的影响因素,即人民币对港币的预期汇率。以往的研究很少涉及到预期汇率这个变量对AH股价差的影响,这也是我们对A股与H股溢价这一课题的贡献。众所周知,在H股市场中,股票以港元计价,股息以人民币计价。我们认为,由于价格和股利中货币的差异将推动两个市场的股票价格差异向两个不同的方向发展。

首先,我们来看股利渠道。由于投资者在香港市场获得的股息是以人民币计价的,当人民币兑港元贬值时,投资者持有的股息价值会缩水。也许投资者会对香港市场感到失望,减少对香港股市的需求。这样一来,香港股市的股价就会下降,两个市场之间的差价就会扩大。另一方面,我们可以只关注资本市场。如果人民币对港元贬值,也意味着港元对人民币升值。港币升值使得香港市场更受国际投资者的青睐,越来越多的投资者会被吸引到香港市场。这样一来,国际资本就会流向香港市场,必然会抬高股票价格,从而缩小两个市场的价差。从我们的分析中可以发现,预期汇率和价格差之间的关系存在两种不同的力量,我们无法确定此时哪一种力量将会主导,所以这里我们只能提出两个替代假设:

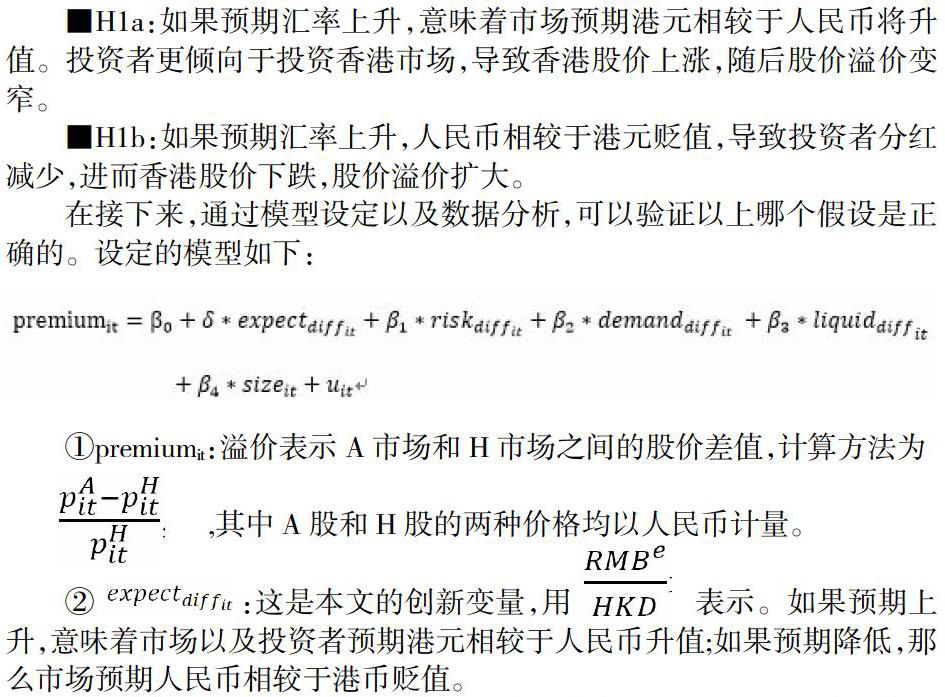

H1a:如果预期汇率上升,意味着市场预期港元相较于人民币将升值。投资者更倾向于投资香港市场,导致香港股价上涨,随后股价溢价变窄。

H1b:如果预期汇率上升,人民币相较于港元贬值,导致投资者分红减少,进而香港股价下跌,股价溢价扩大。

在接下来,通过模型设定以及数据分析,可以验证以上哪个假设是正确的。设定的模型如下:

①premiumit:溢价表示A市场和H市场之间的股价差值,计算方法为

,其中A股和H股的两种价格均以人民币计量。

② :这是本文的创新变量,用 表示。如果预期上升,意味着市场以及投资者预期港元相较于人民币升值;如果预期降低,那么市场预期人民币相较于港币贬值。

③ :我们使用传统的波动率来度量风险差异,波动率越高意味着风险越高,波动率用标准差来度量。

④ :这里我们用股票在市场总量中所占的份额来衡量股票的需求,我们认为股票的总量可以反映市场对股票的需求。

⑤ :我们用换手率来衡量股票的流动性。

⑥ :我们用公司规模来表示信息的不对称程度。

下表是我们得到的实证结果:

上表展示了模型的初步结果。其中,第一列为不考虑固定效应的模型:预期汇率在1%的显著性水平上与A股与H股之间的价格溢价为正相关关系,这与我们的假设H1b一致。当预期汇率增加1个单位时,价格溢价增加1.2982个单位。说明预期汇率越高,人民币相较于港币贬值,导致投资者分红减少,香港股价下跌,导致价格溢价扩大。其他与以往研究相关的变量包括:risk_diff、demand_diff和liquid_diff。其中,与价格溢价相关的风险差异也在1%的显著性水平上显著为正,风险差增加1个单位,会导致价格溢价增加0.1383个单位。因为市场存在较高的风险,投资者需要较高的价格来补偿这种风险,这与以往研究的解釋和机制是一致的。但是,需求差异在该模型中并不显著,这意味着需求差异理论可能在中国市场上不起作用。在原始数据中,我们发现需求差异远远大于其他控制变量。采取标准化形式后,需求差异仍较大,但这是合理的。这是因为交叉上市的公司在中国市场上一般都是知名企业,投资者对于这些交叉上市公司股票的交易偏好导致市场需求很大。但在香港市场,这些公司变得不那么受欢迎,导致需求不足。这一现象使得该变量比其他变量大,可能是需求差异不显著的原因。除此之外,流动性差异在5%的显著性水平下对溢价的解释为正相关关系下,这也符合我们的低流动性需要高价格补偿的理论。值得注意的是,代表信息差异的公司规模在1%的显著性水平上对溢价的解释呈负相关关系。企业规模每增加1个单位,价格差异溢价就会降低0.4334个单位,这也证明了信息差异理论,即企业规模越大,企业特定不对称信息就越少。

根据以上研究,我们可以得出关于预期汇率和股价差异的结论。结论是预期汇率的增加会扩大两个市场的价格差异,而这一效应可以用股利的支付来解释。因为股息在香港市场是用人民币标价的,而预期汇率的增加是港币对人民币贬值的信号,那么香港投资者得到的红利就会萎缩,股价在香港市场也将下降,进而两个市场的价格差异将会扩大。

作者简介:

李佳维(1997年2月)女,汉,籍贯:陕西,当前职务:学生,学历:硕士,研究方向:公司金融、国际金融.