大学生使用校园贷现状研究

2020-12-14谭红华李白杨

谭红华 李白杨

摘要:随着消费市场的扩大,许多金融机构开始进军高校校园市场,开展校园贷业务。为了研究當前大学生使用校园贷产品以及校园贷“衍生品”骗局情况并提出相应的改进建议,本文从研究的背景与目的、研究意义与方法入手。通过对文献综述提出问题,进一步展开研究,对问卷进行实证分析,并从政府、金融机构、高校、大学生四个角度提出了加强校园贷安全性与合理性的具体改进对策。我们希望促进大学生校园贷消费市场的健康发展,同时也能够带动金融服务业转型升级。

关键词:大学生 校园贷 校园贷衍生品 天津

一、绪论

(一)研究背景

2016年4月,教育部与银监会联合发布《关于加强校园网络借贷风险防范和教育引导工作的通知》。要求规定高校建立高校不良网络借贷日常监测机制、实时预警机制以及建立高校不良网络借贷处理机制。2016年8月24日,银监会亦明确提出用“停、移、整、教、引”五字方针,整改校园贷问题。校园贷发展的转折点始于2017年,2017年9月6日,教育部发布《取缔校园贷款业务,任何网络贷款机都不允许向在校大学生发放贷款》的公告。但旧模式的校园贷暂时销声匿迹后衍生品仍然层出不穷。2018年9月4日,人民日报发表《部分校园出现回租贷、求职贷、培训贷、创业贷乱象》文章。2018年10月19日,人民网又报道了《天津数百名大学生落入变相培训贷连环坑》的文章,非法校园贷的现象引人深思。

(二)研究意义

《十九大报告》中提到:青年一代有理想、有本领、有担当,国家就有前途,民族就有希望。”大学生正是青年一代,要保护好青年大学生不受非法校园贷侵害。高校是为国家培育人才的地方,国家致力于维护大学生的各项权益。

二、研究现状及问题的提出

(一)文献综述

在理论方面,一些学者从校园贷发展现状以及校园贷与大学生消费角度做出研究:

李云(2017)指出近年来互联网金融像校园靠近的趋势越演越烈,不少学生因缺乏正确认识,身陷非法校园网贷的困境,甚至出现一些极端行为。目前,我国还没有 P2P 运营相关的立法,相关管理条例有待完善。一旦涉及非法的校园网贷,自然也没有明确的处理机构和规范的处理流程。

贾佳秀在《中国市场》(2016)提出京东白条征信系统不健全,迄今为止,京东等以个人信用支付产品开展授信业务的电商平台尚未接入央行征信系统,不能通过征信系统全面评判客户的信用状况。作为校园金融最重要的基础建设,我国大学生征信体系的建设刚刚开启,互联网金融市场的信用环境仍然处于落后层级。

王瑜,范伟源(2016)指出当在消费信贷日益流行的情景下,各类金融机构高度重视针对大学生群体的消费信贷市场开发,各种针对大学生的信贷服务抢食大学生消费信贷市场。大学生消费信贷在提高大学生生活品质,支持大学生发展等方面起到了一定的积极作用,然而过于“便捷”的服务也暗藏隐患。

张尧(2017)指出就校园网贷而言,只有监管措施基于正确的行业定性才能有利于行业自身发展,而且对实现校园普惠金融也起着重要的推动作用,而一旦监管措施基于错误甚至违法的定性,其监管后果只能让行业进入一个更加可怕的恶性循环,不仅不利于行业发展,同时也会使学生群体再次成为牺牲品。

在数据方面,一些学者运用模型分析影响高校信贷的因素:

张晓伟(2006)运用Lisrel结构方程软件,得出消费信贷需求结构方程模型,实证研究发现,信贷者的态度,消费信贷属性和环境对消费信贷需求均有显著性的影响。消费信贷属性和环境的影响效果比较强,其中消费信贷属性的影响最大,环境的影响次之。态度的影响效果较消费信贷属性和环境稍微弱一点,但是影响系数也不小。

陈倩(2017)指出通过采用 Logistic 回归分析模型,运用 SPSS软件分析了七个因素对大学生是否选择校园贷及其影响的显著性和影响系数。发现个人消费欲望和风险管控意识对大学生是否选择校园贷影响显著,个人征信意识和个人金融知识也是影响大学生选择的主要影响因素,个人消费欲望对大学生是否选择校园贷的影响最为显著,是所有分析的因素中影响比例最大的。

学生对校园贷产品使用性存在很大需求,周围环境对其选择校园贷信贷产品有着很大影响。

(二)问题的提出

马克思曾说:“资本来到世间,从头到脚,每个毛孔都滴着血和肮脏的东西。”社会在进步的同时,也会影响人们的消费观。其中受到影响最大的就是学生群体。根据我们针对天津6所不同层次高校1100余份调研报告显示,有70.5%的大学生,都有较强的超前消费欲望,这样会导致不少大学生“入不敷出”。同时,一些公司利用大学生对于这方面知识的欠缺,在宣传低利率的背后,实际上是高利贷的陷阱。对于学生来说,意味着一个暂时的资金短缺却因此变成无底洞。随着时间推移,不少校园贷更衍生出了新模式。而作为肩负责任感的当代大学生,我们针对现实提出问题:第一,影响学生使用校园贷的因素有哪些;第二,关于校园贷衍生品的新模式存在讨论及相关隐患分析;第三,立足于针对天津高校的调研结果提出新看法,为解决校园贷发展与衍生问题提供新思路。

三、实证分析

(一)相关性分析

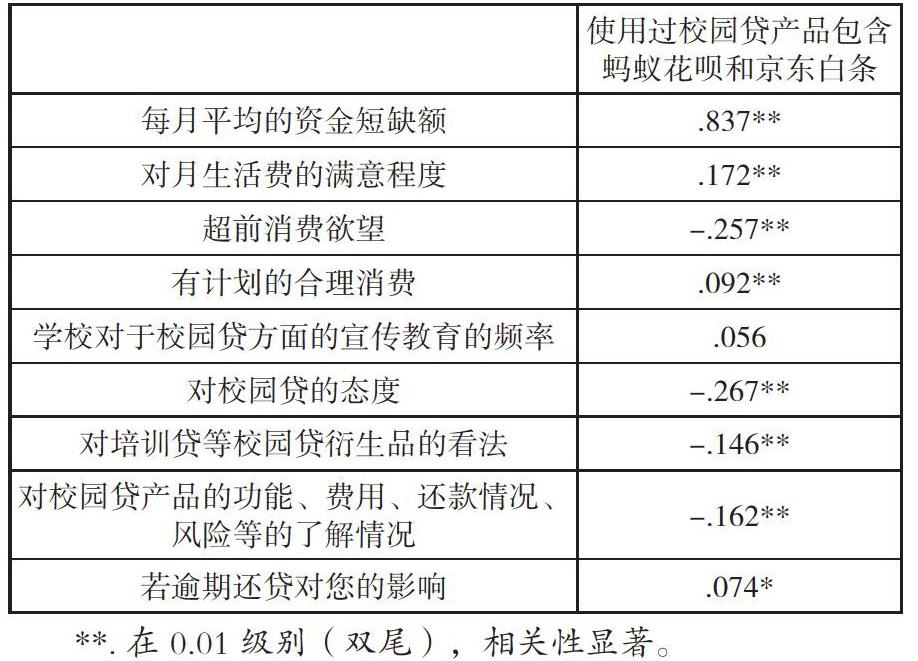

为了说明“每月平均的资金短缺额、对月生活费的满意程度、超前消费欲望、有计划的合理消费、学校对于校园贷方面的宣传教育的频率、对校园贷的态度、对培训贷等校园贷衍生品的看法、对校园贷产品的功能费用、还款情况、风险等情况的了解、若逾期还贷对您的影响”和使用过校园贷产品包含蚂蚁花呗和京东白条是否存在线性相关关系以及关系的紧密度与方向,本文采用SPSS 23.0进行了数据分析,结果如下表所示:

由上表可知:超前消费欲望、对校园贷的态度、对培训贷等校园贷衍生品的看法和额对校园贷产品的功能、费用、还款情况、风险等了解情况与使用过校园贷产品包含蚂蚁花呗和京东白条之间存在负相关。即对校园贷的态度越是否定,对培训贷等校园贷衍生品的看法越是肯定,对校园贷产品的功能、费用、还款情况、风险等情况越不了解越是会使用校园贷产品包含蚂蚁花呗和京东白条;每月平均的资金短缺额、对月生活费的满意程度、有计划的合理消费、若逾期还贷对您的影响与使用过校园贷产品包含蚂蚁花呗和京东白条之间存在正相关。学校对于校园贷方面的宣传教育的频率对使用过校园贷产品包含蚂蚁花呗和京东白条相关不显著。

为了说明“每月平均的资金短缺额、对月生活费的满意程度、超前消费欲望、有计划的合理消费、学校对于校园贷方面的宣传教育的频率、对校园贷的态度、对培训贷等校园贷衍生品的看法、对校园贷产品的功能费用、还款情况、风险等的了解情况、若逾期还贷对您的影响”和是否经历过培训贷等校园贷骗局是否存在线性相关关系以及关系的紧密度与方向,结果如下表所示:

超前消费欲望、有计划的合理消费、学校对于校园贷方面的宣传教育的频率、对校园贷的态度、对培训贷等校园贷衍生品的看法、对校园贷产品的功能费用,还款情况,风险等了解情况与是否经历过培训贷等校园贷骗局均存在负相关;每月平均的资金短缺额与是否经历过培训贷等校园贷骗局存在正相关。对月生活费的满意程度和若逾期还贷对您的影响对是否经历过培训贷等校园贷骗局相关不显著。

(二)回归分析

1.各影响因素对校园贷产品(包含蚂蚁花呗和京东白条)的回归分析。

每月平均的资金短缺额、超前消费欲望、对校园贷的态度对使用过校园贷产品包含蚂蚁花呗和京东白条均存在显著性的影响(P<0.05),资金短缺额、超前消费欲望对使用过校园贷产品包含蚂蚁花呗和京东白条存在正向影响,即资金短缺额越高,超前消费欲望越强烈就越倾向于使用校园贷产品包含蚂蚁花呗和京东白条,而校园贷的态度对使用过校园贷产品包含蚂蚁花呗和京东白条存在负向影响,及对校园贷的态度越正面越倾向于使用校园贷。

调整后决定系数(调整后R平方)为0.704,说明自变量可以有效解释度因变量70.4%的变异量,因此认为模型选取的自变量的解释度较高。将自变量带入到回归方程之后得到的检测结果:F值=2344.926,Sig.值是0.000<0.001,具有显著的统计学意义,说明自变量和因变量的线性关系是显著的。

2.各影响因素对经历过培训贷等校园贷骗局的回归分析。

每月平均的资金短缺额,有计划的合理消费,对培训贷等校园贷衍生品的看法,对校园贷产品的功能、费用、还款情况、风险等的了解情况对是否经历过培训贷等校园贷骗局存在显著性影响,每月平均的资金短缺额对是否经历过培训贷等校园贷骗局存在正向影响;有计划的合理消费,对培训贷等校园贷衍生品的看法,对校园贷产品的功能、费用、还款情况、风险等的了解情况对是否经历过培训贷等校园贷骗局存在反面影响。

调整后决定系数(调整后R平方)为0.052,说明自变量可以有效解释度因变量5.2%的变异量,因此认为模型选取的自变量的解释度较高。将自变量带入到回归方程之后得到的检测结果:F值=11.611,Sig.值是0.000<0.001,具有显著的统计学意义,说明自变量和因变量的线性关系是显著的。

四、相关对策建议

针对这次调查研究的问卷情况和反馈,我们提出针对政府、金融机构、高校和学生的四方面的建议。

(一)加大政府监管力度

健全高校消费信贷机制,严厉打击非法校园贷。在实际调研中,有部分同学使用校园贷,这恰好说明他们是有这方面的需求,而且一定程度上还能帮助到他们。国家要对高校的合法校园贷做好健全工作,而不是一味的否定。当然,对于非法校园贷要坚决打击,并且要加大对高校校园贷监管力度,不能让非法校园贷有机可乘。

(二)规范金融机构体制

针对高校大学生,简化办理手续,降低消费信贷门槛。金融机构可以设计出适合大学生消费情况的贷款模式,降低贷款利率,提供灵活还款方式,毕竟学生没有稳定的收入来源。金融机构可以和其他机构合作,推出有益于大学生的信贷产品,而不是限于提供贷款;另一方面,建立起客户服务中心,使售后服务具体化、满意化和多样化。金融机构要为大学生提供良好的服务,才能赢得学生的信赖。

(三)加强高校教育宣传

增加辨别度,防范“花样校园贷”。通过调研,我们发现,无论是使用还是不使用校园贷的同学,都有经历过培训贷骗局,尽管学校在严厉打击非法校园贷,可是这一“毒瘤”仍变着法地残害着大学生。学校应该加强审查,多提供给学生勤工俭学的机会,增加有利于学生的兼职工作。从分析中可以看出,很多大学生都有超前消费需求,而且每月生活费不够花。这也正是他们去借校园贷的一大原因。

(四)提高学生防范意识

学生要充分了解消费知识,增强辨别非法校园贷,加强防范意识。很多使用校园贷的大学生对于消费安全知识了解不够充分,更不用说进行非法校园贷的学生。不少了解校园贷的,正是被“培训贷”骗过的。大学生除了每天在校园正常生活外,还要接触社会,这不仅要求他们有良好的消费安全知识,而且还要能够辨别诸多花样校园贷骗局,而不是被“花明天的钱”观念冲昏了头脑。

参考文献:

[1]李云.從学校视角探讨校园网贷的现状和对策[J].贵州师范学院学报.2017(8):75-78.

[2]吴浩,胡玥.高校“校园贷”现状调查及对策研究:以徐州地区高校为例[J].知识经济,2017(11):179-180.

[3]邓秀焕.2015.大学生信贷消费市场前景分析[J].现代商业,17:282-284.

[4]贾佳秀.2016.大学生分期平台的风险防控困境及出路探析——以“京东校园白条”为视角[J].中国市场,50:92-94.

[5]蒋勇,张秀群.2009.论信贷消思潮对大学生消费的影响[J].中共成都市委党校学报,3:56-59.

[6]刘文娟.2013.当代“90 后”大学生消费观念的社会学研究[D].山西大学.

[7]王瑜,范伟源.2016.大学生消费信贷现状分析[J].河北软件职业技术学院学报,2:59-62.

[8]张尧.2017.论《网络借贷信息中介机构业务活动管理暂行办法》的完善——以加强校园网贷法律监管为视角.海南大学.

[9]张晓伟.2006.信用卡消费信贷需求模型研究[D].大连理工大学.

[10]陈倩.基于Logistic 模型的大学生校园贷研究[J].商洛学院学报.2017(4):80-82.

作者均为天津商业大学经济学院本科生