作业成本法在农业企业成本核算中的应用研究

2020-12-14亓显卓

【摘要】作业成本法是一种先进科学的成本核算方法,可以使企业的费用归集和计算更加清晰完整,使统计数据更加真实、可靠,进而为农业企业经营管理者提供切实可靠的决策依据。我国大部分农业企业都采用传统的成本核算方法,产品成本与实际结果之间差距较大,产品的成本信息比较模糊,所以我国农业企业应该充分发挥作业成本法的优势,将作业成本法应用到实际经营过程中。

【关键词】作业成本法;成本核算;农业企业

【中图分类号】F275.3

【文献标识码】A

农业企业想要发展壮大,必须不断改进生产技术,不断开发新产品,降低自己的生产成本,农业企业家们应当充分认识到成本管理在企业经营管理中的重要性。现阶段我国大部分农业企业采用的是传统的成本核算方法,随着社会经济日益发展,在农业企业的成本管理中引入作业成本法迫切且必要。

1 作业成本法简述

1.1 作业成本法的含义

作业成本法以作业为基础,依据产品生产过程中的作业动因将作业成本分配给各个产品成本对象,是一种将成本计算和成本管理进行有效结合的先进的成本计算方法。其基本原理是根据“作业消耗资源,产出消耗作业”的逻辑,通过资源消耗的原因,将资源合理分配到各个作业中心形成作业成本,最终进行核算的一种方法。

1.2 作业成本法的特点

1.2.1 分配标准的多样性。作业成本法具有分配标准多样的特点,企业在作业成本法下进行成本管理,会根据产品的生产环节将生产过程划分为成若干个不同的作业,产品成本费用通过作业进行归集后进行科学分配,再根据选择的资源动因和作业动因,将算出的作业成本分分配给企业的各个产品。作业的划分可以是企业生产经营过程的每一个环节和工序,包括原材料采购、加工、产品销售等。所以由于作业的多样性,资源动因和成本动因的多样性,作业的分配标准呈现多样化的特点。

1.2.2 成本分配的可追溯性。传统的成本核算方法直接将产品费用进行确认并进行分配,作业成本法则是依据选择的作业成本动因,将产品生产的间接成本逐个分配给各产品。作业成本法根据资源动因将资源消耗追溯到作业环节,通过作业动因计算出作业成本,最后将作业成本追溯到产品的不同作业上,因而成本分配具有可追溯性。

1.2.3 作业层次的递进性。基于作业成本法的成本计算对象是多层次的,因此递进性成为作业层次的显著特征。按照作业和成本之间的关系,作业可划分为:①单位水平作业,企业生产的每一件产品所必须发生的作业称为单位水平作业,例如直接材料费、直接人工费、机器操作等。②批次水平作业,企业生产一批产品所发生的作业,例如原材料准备、机器的调试准备、订单处理等。③产品水平作业,企业生产某种产品所发生的作业,例如生产线维护费用、工程的变动,产品的市场营销等。④设备水平作业,维持企业运营而发生的作业,例如厂务管理、厂房折旧、安全设施等。

2 “A企业”成本核算现状及存在的问题

2.1 企业简介

“A公司”是一家专业生产小麦普通粉和专用粉的民营面粉企业,公司始建于1990年,占地8万m2,固定资产4000多万元, “A公司”作为一家现代化的面粉加工企业,其生产加工流程完善,拥有一条从生产到销售完整的生产链。目前拥有日生产能力400t面粉生产线一条,原粮仓库容量2万t的仓库3所,企业每年销售面粉近14万t,员工120余人。

2.2 “A公司”成本核算现状

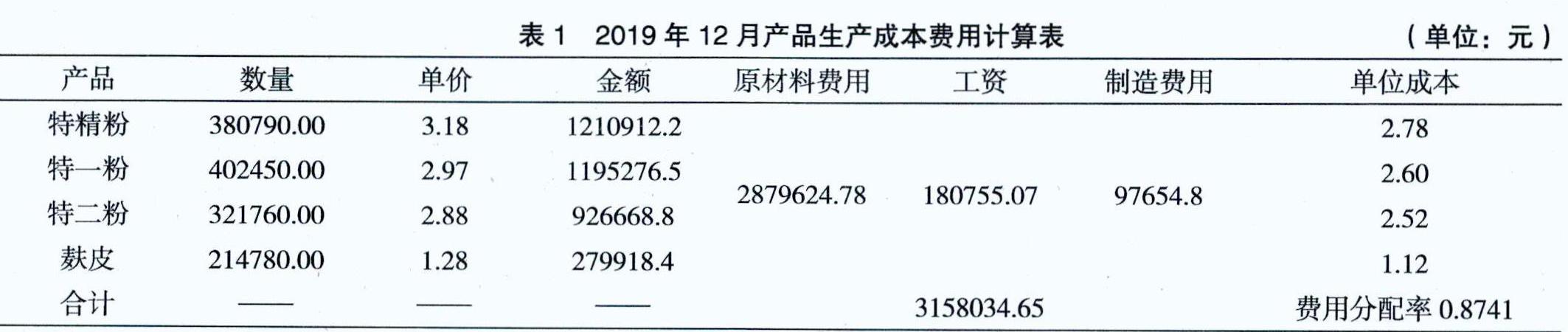

“A公司”现在采用的是传统成本核算方法计算成本,核算方式较为简单,2019年12月产品生产及费用计算如表1所示。

2.3 “A公司”成本核算存在的问题

通过计算出的费用分配律再根据产品的售卖单价可得,特精粉的单位成本是2.78元/kg,特一粉的单位成本是2.6元/kg,“A公司”在传统成本核算进行分配时分配标准简单,即高产量的产品分摊高成本,低产量的产品分配低成本。因此造成了成本分配上的巨大误差,使得企业管理者在错误成本信息的影响下错误定价。

3 作业成本法在农业企业成本管理中的应用

3.1 作业及作业中心划分

我们在确定作业时应该严格区分其范围,作业的划分应该具有全面性和准确性。本文根据“A公司”的生产经营特点,首先归集合并同质的成本,正确划分作业中心形成作业库,一个作业库对应一个作业动因,“A公司”结合自身实际情况后划分了4个作业中心,分别为供应作业、生产作业、储存作业和销售作业。

3.2 资源消耗及作业动因分析

“作业消耗资源,产出消耗作业”,例如生产作业中心作业会消耗原材料、人工,电力等资源。我们通过将同质性作业合并归集到作业中心,然后根据资源选择产品生產的主要成本动因,其中供应成本库的成本动因为订单数量、生产成本库的成本动因为工时、储存成本库的成本动因为工时、销售成本库的成本动因为订单数量。

3.3 “A公司”作业成本法下的成本核算

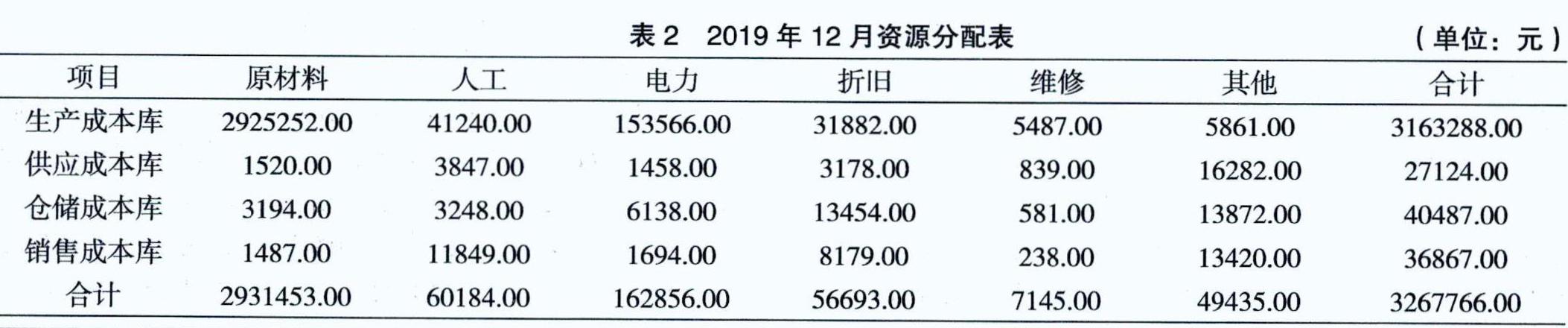

我们根据作业成本法的计算步骤,选取“A公司”产品中的特精粉和特一粉,分别计算它们各自的单位产品成本。我们以2019年12月的数据为例,12月份的资源分配表如表2所示。

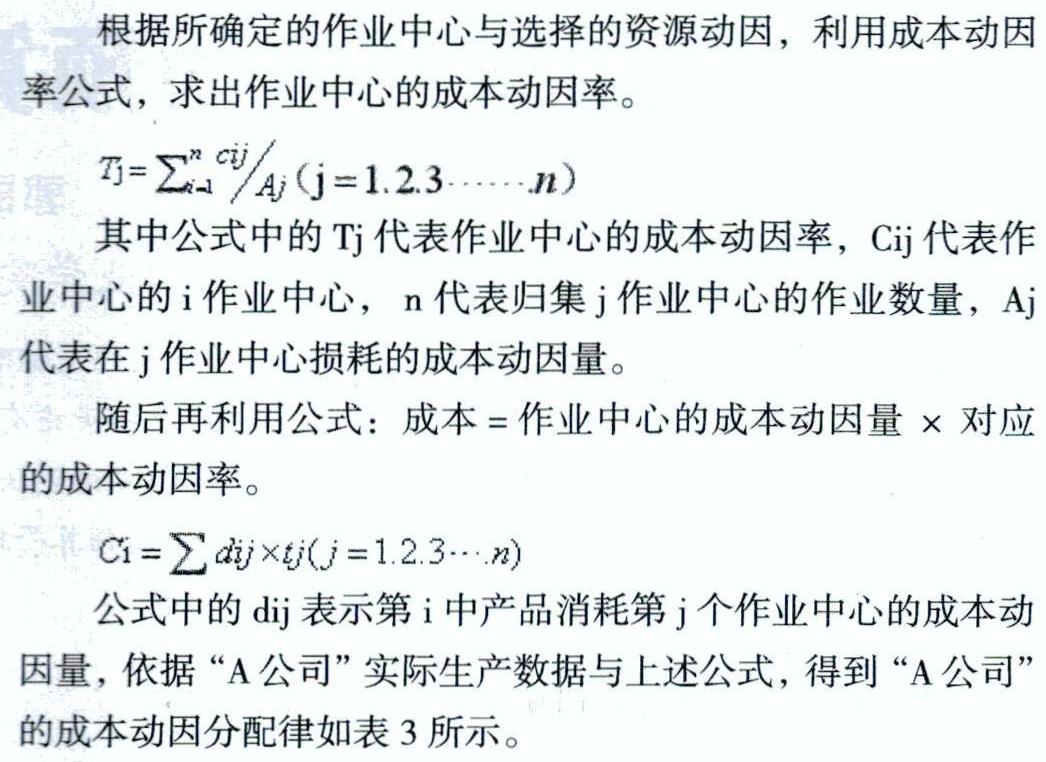

根据所确定的作业中心与选择的资源动因,利用成本动因率公式,求出作业中心的成本动因率。

公式中的dij表示第i中产品消耗第j个作业中心的成本动因量,依据“A公司”实际生产数据与上述公式,得到“A公司”的成本动因分配律如表3所示。

根据“A企业”的成本动因总数和各成本库总成本算出各成本库的成本动因率如表4所示。

最后根据作业成本法下的成本=成本动因总数×成本动因率算出两种产品的成本,特精粉成本为1438181.32元,特一粉成本为943560.69元。

所以:特精粉单位成本=总成本/生产数量=1438181.3/380790.00=3.78(元)

特一粉单位成本=总成本,生产数量=943560.69/402450.00=2.34(元)

3.4 两种核算方法结果对比分析

从表1我们可以得到, “A企业”实际运用传统成本计算方法时,特精粉单位成本为2.78元,特一粉单位成本为2.6元,当我们运用作业成本法对“A企业”进行成本核算时,特精粉单位成本为3.78元,特一粉单位成本为2.34元。我们可以很明确的看到作业成本法和传统成本法计算结果的巨大差距,“A企业”在使用传统成本核算方法时忽略了和产品生产相关的其他作业环节的成本,因此计算出来的单位产品成本明显偏低。运用作业成本法可以很好的进行事前、事中和事后控制,得到的成本信息,可以为管理者正确决策提供可靠的成本信息。

4 结语

通过上述两种不同的成本核算方式的计算结果,我们可以看到,传统的成本核算方法所得到的成本信息失真,管理者会因为这些信息进行错误的决策,例如,错误的定价、高估企业的盈利能力等。企业利用作业成本法对企业产品的生产过程进行控制,降低了企业的生产成本,提高了盈利能力。因此公司引进作业成本法,提高成本管理水平和市场竞争力,在竞争不断加剧的今天是必要的。

[参考文献]

[1]王秀芳,基于作业成本法的制造类公司成本核算研究[J].财会学习,2020( 09):152+154.

[2]孟宪林.作业成本法在保险公司的应用[J].中外企业家,2020( 15):28-29.

[3]李梦琳.NK种植公司作业成本核算研究[D].西安:西安石油大学, 2019.

[4]张珊珊.作业成本法在物流企业中的应用研究[J].现代营销(下旬刊),2020( 04):140-141.

[作者简介]亓显卓(1993-),男,河南禹州人,浙江海洋大学研究生,研究方向:涉农企业管理。