影响城镇单位就业人员平均工资因素分析

2020-12-14张思荟裘晓楠陈龙珠冯晏榕杨佳慧

张思荟 裘晓楠 陈龙珠 冯晏榕 杨佳慧

摘要:工资是人民收入的主要来源之一,文章通过对影响城镇单位就业人员平均工资因素的分析,可以知道城镇单位就业人员平均工资受相关变量影响程度的大小,从而对城镇单位就业人员工资有更深一步的了解。通过利用财政、税收等杠杆,使收入分配调节机制得到完善和改良,使收入差距得以减小,使居民收入在国内生产总值中的比重得以提升,促进我国经济发展。城镇单位就业人员平均工资受很多因素的影响,文章将研究国内生产总值、个人所得税、城镇居民消费水平、普通本科毕业生人数和研究与实验发展经费对城镇单位就业人员平均工资的影响程度。

关键词:城镇单位;就业人员;平均工资

一、统计范围

平均工资是指在报告期内单位发放的人均工资水平,能够代表某一时期职工工资收入水平。城镇非私营法人单位和城镇私营法人单位共同构成其统计范围。此次工资统计仅统计单位的就业人员,非单位就业人员则不进行统计。根据现行平均工资统计制度需注意两点:一是统计的为劳动报酬总额。不管计入成本与否,以货币方式或以实物方式支付,均在内统计范围内。二是统计的为个人税前工资。个人账户上个人交纳的养老、医疗等基金均包含在其中。

二、模型的设定

经过经济理论对城镇单位就业人员平均工资变化的解释及在实践中的观察,最终将采纳以下变量建立回归模型:国内生产总值、研究与实验发展经费、个人所得税、普通本科毕业生人数、城镇居民消费水平。

四、模型的检验

(一)统计学意义检验

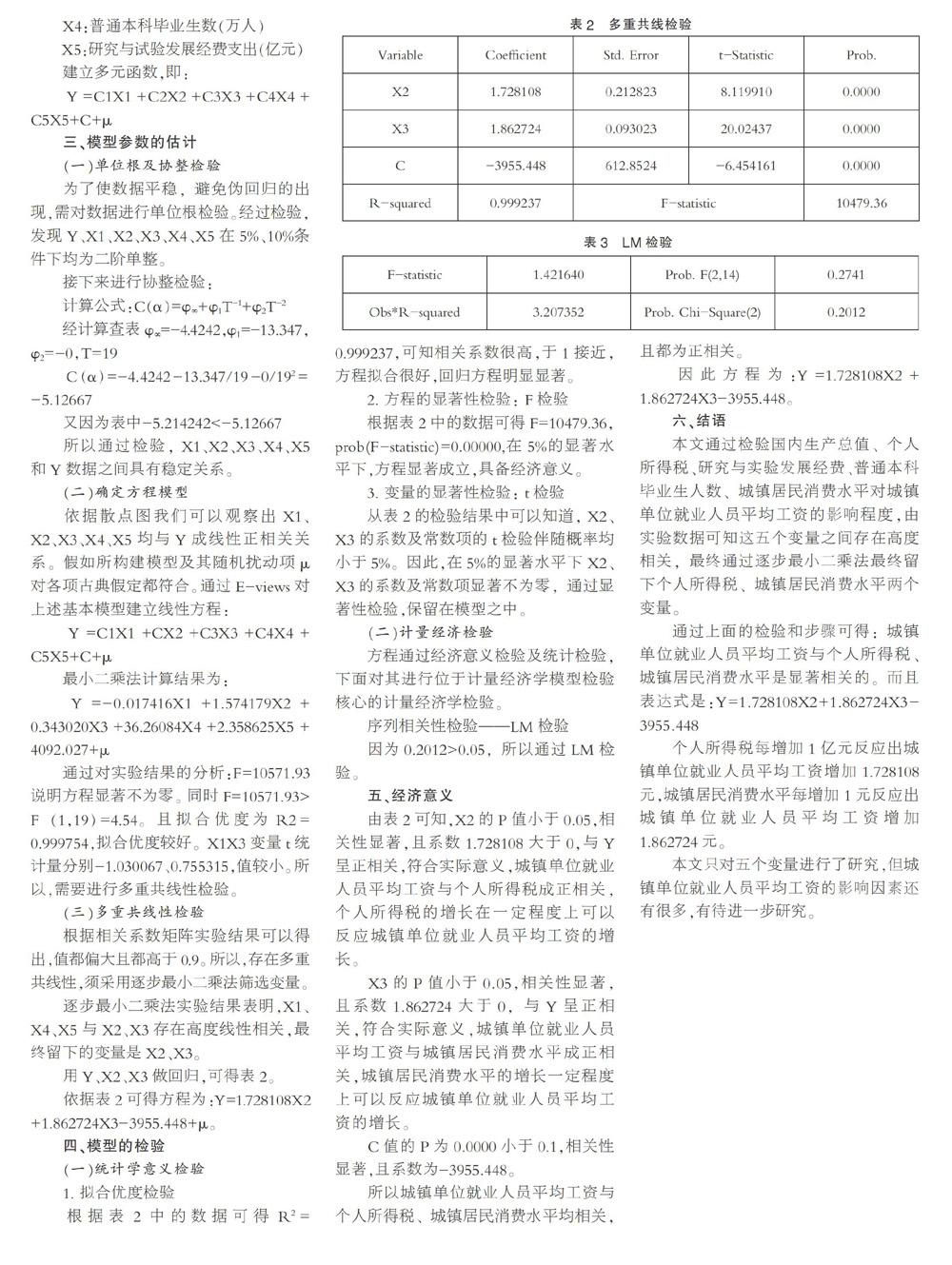

1. 拟合优度检验

根据表2中的数据可得R2=0.999237,可知相关系数很高,于1接近,方程拟合很好,回归方程明显显著。

2. 方程的显著性检验: F检验

根据表2中的数据可得F=10479.36,prob(F-statistic)=0.00000,在5%的显著水平下,方程显著成立,具备经济意义。

3. 变量的显著性检验: t检验

从表2的检验结果中可以知道, X2、X3的系数及常数项的t检验伴随概率均小于5%。因此,在5%的显著水平下X2、X3的系數及常数项显著不为零,通过显著性检验,保留在模型之中。

(二)计量经济检验

方程通过经济意义检验及统计检验,下面对其进行位于计量经济学模型检验核心的计量经济学检验。

五、经济意义

由表2可知,X2的P值小于0.05,相关性显著,且系数1.728108大于0,与Y呈正相关,符合实际意义,城镇单位就业人员平均工资与个人所得税成正相关,个人所得税的增长在一定程度上可以反应城镇单位就业人员平均工资的增长。

X3的P值小于0.05,相关性显著,且系数1.862724大于0,与Y呈正相关,符合实际意义,城镇单位就业人员平均工资与城镇居民消费水平成正相关,城镇居民消费水平的增长一定程度上可以反应城镇单位就业人员平均工资的增长。

六、结语

本文通过检验国内生产总值、个人所得税、研究与实验发展经费、普通本科毕业生人数、城镇居民消费水平对城镇单位就业人员平均工资的影响程度,由实验数据可知这五个变量之间存在高度相关,最终通过逐步最小二乘法最终留下个人所得税、城镇居民消费水平两个变量。

通过上面的检验和步骤可得:城镇单位就业人员平均工资与个人所得税、城镇居民消费水平是显著相关的。而且表达式是:Y=1.728108X2+1.862724X3-3955.448

个人所得税每增加1亿元反应出城镇单位就业人员平均工资增加1.728108元,城镇居民消费水平每增加1元反应出城镇单位就业人员平均工资增加1.862724元。

本文只对五个变量进行了研究,但城镇单位就业人员平均工资的影响因素还有很多,有待进一步研究。

参考文献:

[1]陶双宾,鲁佩涛.我国地区平均工资水平的影响因素分析——基于通径分析方法的应用[J].江汉大学学报(社会科学版),2015,32(04):18-22+122.

[2]曹顺霞.我国收入分配制度创新与和谐社会的构建[J].理论导刊,2008(12):56-58.

[3]邓方云.美国劳动力市场信息监测及对我国的启示[D].合肥:安徽大学,2013.

(作者单位:河北农业大学经济管理学院)