互联网消费金融对居民消费结构的影响

2020-12-08马雅琪

马雅琪

【摘 要】最近几年,我国社会经济虽然还在不断发展,但发展速度已经由原来的高速发展转为了平缓发展,甚至出现了偶尔停滞的状态。消费作为拉动国民经济增长的重要组成,在近期出现了疲软的现象,因此要推动国民经济增长,重要的一步就是扩大消费,而扩大消费的最优选择就是消费金融。本论文将以互联网消费金融与消费结构相关的消费理论为研究的根本依据,将双通道心理账户理论与前者结合起来,深入研究互联网消费金融对于用户消费结构变化所产生的影响与作用。

【关键词】消费金融,消费结构;影响因素

1.消费结构的概念

消费结构指的是在消费过程中,不同种类的消费在消费总额中的占比,作为目标市场宏观经济学的一个重要特征之一,他是一个国家文化的体现,可以折射出国家的经济发展水平,向外界展示社会的习俗。当下发达国家中一大部分的消费结构特点都是:总之,消费总额中只有一小部分拿去购买基本的生活必需品,而绝大部分的支出都被用在了服务以及享受上。发展中国家的消费情况则与这种情况完全相反。

2.互联网消费金融发展现状

2.1消费金融规模迅速扩大

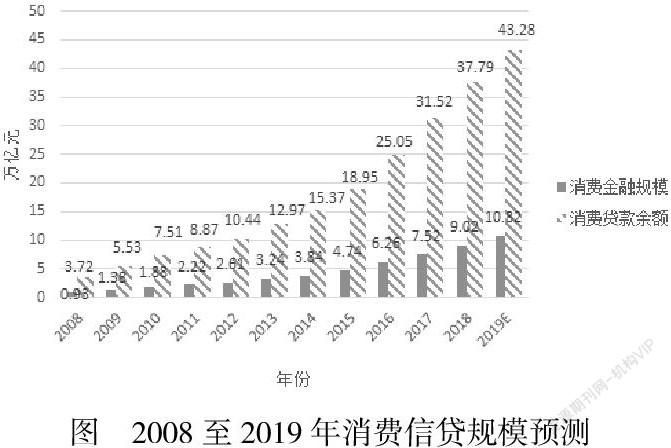

金融产业都不断创新产生了消费信贷。这是商业银行为了自然人不以商业为目的的消费为针对对象而发行的贷款。消费金融和消费信贷之间有着很明显的区别,信贷公司并不属于金融机构的一种,消费金融公司的贷款可以根据实际情况被纳入征信系统优惠政策里面,其中也包括中央银行的征信系统。就克服这一方面而言,消费金融公司指为个人用户提供服务,而在与商业有关的方面,信贷给客户的绝大多数资金都可以用作生产或者经营,虽然这样的资金也可以用于个人的消费行为,但是这样的贷款没有被纳入征信系统当中,对于企业的信用系统没有任何的优势,对于风险也不好,把控就是因为这个原因从事这个专业的人少之又少。如图,统计了2008年到2019年国内消费金融的的规模变化趋势以及消费贷款的余额和未来方向预测。

2.2渗透率较低

国内的消费信贷余额在GDP中的占比在2008年到2019年之间一直是上升的趋势,预测到2019年时,这个数字大概会达到44.59%,但是拿这个数字与以英美为首的发达国家做个比较,其比例已经高达70%,由此可以晓见,中国的消费金融渗透率虽然处于逐年上升的状态下,但仍然是较低的水平。

2.3消费贷款发展结构不合理

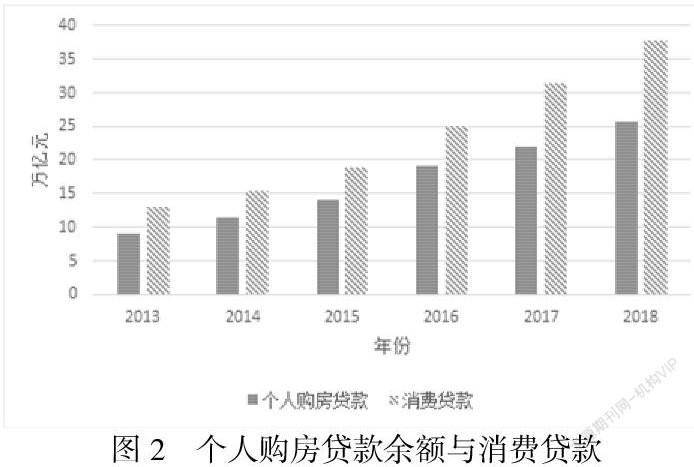

个人住房贷款相对于现阶段所有的贷款方式来说,是一种比较传统的消费贷款。由图可以知道,2013年的2018年间,国内的消费贷款中个人购房贷款占了很大一部分的比例(数据来源:中国人民银行),加之上文所提到的,国内的消费贷款相对来讲中期和长期贷款比短期贷款占比要大许多,因此,可以得出国内的消费贷款主流是大额贷款或是长期贷款。当下,短期贷款和小额贷款的发展情况并不乐观,中国居民的消费习惯,大多数都是保守传统的。他们习惯了有多少花多少,不会轻易去贷款和借钱,只有在需要买房等等大市场才会进行大额的长期的贷款。

3.结论

3.1消费金融产品多样化

当前,3C消费、线上消费与第三方付款都已逐渐发展成熟,线上教育线上医疗线上美容与线上家居都已炙手可热。虽然消费型的消费领域相对刚开始发展的时候已经更加丰富多彩,但是发展的空间还很大,如果发展到最好的状态,那么每个居民都可以在任何时间任何地点通过消费金融的方式进行自由的消费在最大程度上不受局限,虽然这只是一个理想状态,但是我们要将其作为目标,才能向越来越好的方向发展,我们已经得知消费金融的高速发展,可以促进居民消费结构的升级,那么丰富消费金融产品的多样性更可以有效改善居民收费的情况。

3.2支持非银消费金融机构的发展

当前,消费金融服务的主要攻击方式有点事,银行在这一行业银行具有一定意义上的优势,对于整个行业具有一定的垄断型。

正因为K1对于CDS的影响相较于K2更加显著一些,所以想升级居民的消费结构,就一定要注重消费金融的大象。不同的群体所实行的消费金融实体也是不尽相同的,因此要想使消费金融向好的方向发展,就要注重发展消费金融业务的实体。除此之外,国内消费金融的潜在客户数量巨大,虽然银行所能提供的消费金融服务已经丰富多彩,但仍不能满足内需。

对于借款人的认证方面,金融机构是有一套非常严格的认证方式的。部分用户虽然符合借贷的条件,但是在金融机构没有借贷的记录,这往往会造成借贷的失败。因此,未来的消费金融行业应该创新,除更合适,当前社会的实际情况的借贷要求与标准,勇于承担风险,能够掌握风险控制风险,将资金在一定程度上进行最大范围的运用。

除此之外,越来越多一样的主体加入了消费金融市场,这使得消费金融市场的竞争愈加激烈,正因为这个原因,要想支持消费金融业务能够向更好的方向持续发展,消费金融体系就要加入更多的主體,丰富业务。只有这样,才能使消费金融体系不断完善,在良性竞争中不断发展,促进城镇居民消费结构的升级。

3.3完善社会保障制度

中国居民消费在国内GDP总值中所占的比重明显比发达国家低很多这一现象,除了因为发达国家有着十分科学先进的消费观念,而中国的居民还保留了传统的消费思想以外,另一个无法回避的因素,就是发达国家有着完善的社会保障体系,居民对于生活的担忧很少,但是国内的社会保障体系在目前来讲并不是完美的。首先目前还有很多人是贫困状态,其次国家的保障措施不够完善覆盖主体不够全面,使得这些贫困人群的生活无法得到保障。他们不敢消费,害怕消费。不仅如此某些中产阶级也可能因为重大的变故而变为贫穷。因此,我国的人民更加愿意把钱放在银行里,这是为了保险起见。已凯恩斯提出的绝对收入假设为依据来讲,收入不变,储蓄增加,消费就会随之减少。这一现象正是表明,只有完善了社会保障制度,消费金融发展才会达到顶峰。

参考文献:

[1]魏道辉. 互联网消费金融对我国城镇居民消费的影响研究[D].福建师范大学,2020.

[2]王雪梅. 互联网消费金融对居民消费行为的影响研究[D].燕山大学,2020.

[3]段辉娜,王雪梅,孙敬怡.互联网消费金融对居民消费行为的影响研究[J].商业经济研究,2020(07):48-52.