管理会计在公立医院运行的可行性探究

2020-11-30王亚强

王亚强

【摘要】随着经济社会的不断发展,尤其是信息化程度的持续加深,传统的财务会计功能愈发呈现辅助化、流程化趋势,而管理会计作为会计学科中的新兴门类,将成为连接财务会计与经营管理的桥梁。

【关键词】管理会计 公立医院

公立医院与股份制企业不同,它不以盈利为目的,却同样管理使用着巨额资金,为社会提供公共医疗服务,是否将己趋近成熟的股份制企业管理会计的经验和方法直接应用到公立医院,以加强对财政资金的管理,产生尽可能大的社会效益,这一个值得商榷的问题。有一种观点认为:我们可以把公立医院的各个科室看成是一个独立核算单元,财务部门工作人员作为每个科室的财务加以指导,为各科室的盈亏负责。要分析这件事情是否可行,我们要从管理会计的本质说起。

一、从管理会计基础数据来源上来看

管理会计,又称“内部报告会计”,是一个管理学名词。指的是为了提高企业经济效益,并通过一系列专门方法,利用财务会计提供的资料及其他资料进行加工、整理和报告,使企业各级管理人员能据以对日常发生的各项经济活动进行规划与控制,并帮助决策者作出各种专门决策的一个会计分支。从定义中中我们可以看出,管理会计是在财务会计报表的基础上进行的,是把财务会计报表上的数据通过财务管理学科的方法进行收集整理,修改为更加便捷的、能让非财务领导看得懂的管理用财务报表,以便于领导进行决策的一种会计形式。那么管理会计大前提就是,必须要以财务会计数据为基础,如果财务会计数据中本身没有,一切管理会计想要实现的目标都是空中楼阁。

那么事业单位财务会计是如何记账的?翻开事业单位标准化的资产负债表和收入费用表我们可以看出,财务会计的核算是站在医院整体角度按会计科目进行核算的,做账时并未录入各笔收支所对应的科室。另外一些间接成本,例如资产负债率高的医院的贷款利息,以何标准分配到各科室是个很难抉择的问题,根据科室所占面积、或者医生数量分配显然不太合适。这类问题很多,可执行性并不强。那么财务会计体系中无法解决的问题,在以财务会计为基础的管理会计中同样无法解决。

二、从会计核算主体定义上来看

会计核算的主体是指会计信息所反映的单位,一个会计主体是一个独立的经济实体,企业作为一个会计主体,应当对其本身发生的交易或事项进行会计确认、计量和报告。所谓经济实体主要指的是公司法人或者是类似公司法人机构的非盈利组织、社会公益组织等。那么如果让会计去核算一个无法人实体的医疗科室,显然是与会计主体原则是违背的。

三、从战略与风险管理方面来看

(1)纵向分工结构分为高长型和扁平型两类,公立医院内部管理层次较少,属于扁平型结构。

(2)横向分工结构有种4种基本类型:①创业型;②职能制;③事业部制;④M型,公立医院属于单一医疗业务,下设各类职能科室,类似于职能制管理结构。

综上,公立医院属于扁平型、职能型管理结构。这是一种相对集权的管理模式,每个负责人管理幅度较宽,部门之间相互独立,但也相互作用和影响。

那么,如果我们把公立医院的各个科室看成是一个独立核算单元的想法,我们可以这么看:院领导领导财务负责人,财务负责人领导财务科员,财务科员深入各个科室,参与管理医疗科室的运营。而其他行政科室又与财务部门平级,权利分布较为混杂。另外,这个管理体系是一个比较畸形的管理模式:扁平型与高长型管理结构相混杂,职能型与事业部型管理结构相混杂,更偏向事业部型,也相对架空了除财务部门以外其他职能科室的权利,并且这项权利也是财务人员无法也没有能力去驾驭的。把这相对畸形的管理模式要一个本身是扁平型、职能型公立医院去强行实施,结果不言而喻。

四、从财务人员对于医疗方面专业性能力来看

从第(一)条分析可知,财务人员无法按照各科室去精细化核算,退一万步讲,即使可以,作为一个会计,去指导科室的运营是万万不可的。原因很简单,公立医院卖的药、医疗资源还有服务和医生的技术,而不是普通商品。我们算出来做手术利润更大,我们不能要求主刀大夫去给患者多做手术或者因为某药赚钱而放弃使用更加对症的药物;另外,提高有效病床周转率可增加利润,但财务人无法得知患者是否应该出院最后从人员配备来讲,在事业单位体制下,财务人员无权削减冗余人员以减少人员成本。术业有专攻,让财务人去管理单个科室的收支管理万不可行。

五、从管理会计管理所处层次来看

公司的战略分为三层:职能战略、业务单位战略、总体战略,而管理会计应着眼于最后一个层次,它是一个比较宏观的管理方法,看的是整个机器的运转,是动力不足还是设备陈旧需要更换,而无法着眼每个细小的机械部件。

六、从公立医院和股份制企业体制差异来看

最重要的一点,公立医院是事业单位体制,部分依托财政拨款和财政政策去运营,由国家管控,管理体系具有其特殊性,绝大部分管理方法都不能照搬处于几近完全竞争市场中的股份制企业管理方法。就比如说管理会计里一个最基本的概念一边际贡献,在股份制企业中,当边际贡献>o时候,由于固定成本在一定范围内是不变的,如果卖价高于我们的变动成本,我们就有利可图,我们就要发挥固定資本的剩余生产力,即使卖价看似亏本。这就是航空公司经常性的卖低价票的原因。但是这个方法运用到公立医院是否可行呢?价格是恒定的,有国家监控的,我们不能因为边际贡献效益去差额定价后来的病人的治疗费用,更不能因此做手术时候给病人多割几刀。

七、管理会计能做什么

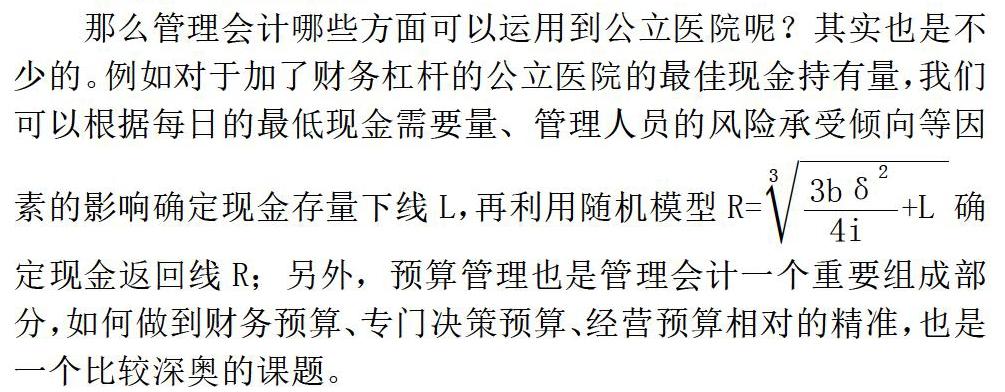

那么管理会计哪些方面可以运用到公立医院呢?其实也是不少的。例如对于加了财务杠杆的公立医院的最佳现金持有量,我们可以根据每日的最低现金需要量、管理人员的风险承受倾向等因定现金返回线R;另外,预算管理也是管理会计一个重要组成部分,如何做到财务预算、专门决策预算、经营预算相对的精准,也是一个比较深奥的课题。

八、结语

管理会计是站在单位整理战略层面的管理方式,无法着眼于每个组成单元。由于公立医院其业务以及性质的特殊性,管理会计绝大部分的方法是无法直接从股份制企业经验中学习照搬的,少数可以运用的方法,还需要财务管理者根据单位的实际情况择优运用。