我国乳制品贸易逆差的成因及对策分析

2020-11-30张林娟

张林娟

摘 要:随着生活质量的提高,国民对乳制品的需求也日益增长。在国内市场需求的推动下,中国乳制品行业增长迅速,2019年乳制品产量达到2824.6万吨,但由于受生产成本、奶品质量及国外乳制品低价冲击等诸多因素的影响,国内的乳制品生产与供给能力满足不了日益增加的国内乳制品市场需求。面对日益增长的乳制品贸易赤字,通过对中国乳制品进口变动现状、贸易趋势及原因的研究,分析我国乳制品行业如何应对乳制品进口贸易激增的贸易现状,研究认为应继续加强奶源基地建设,促进标准化规模养殖,积极推动乳制品加工技术创新,并通过兼并重组和协同创新,以及自贸区的优惠条件,推动乳制品进口来源地的多元化,从而促进我国乳制品行业的健康发展。

关键词:乳制品;贸易逆差;成因;产业升级

近年来,我国乳制品进口量与进口数额尽管有些浮动,但总体上依然处于上涨的态势。在弥补国内供需缺口之外,进口乳制品逐步打压了国内乳制品市场,对国内相关企业造成压力,特别是中小型的乳制品企业,加剧了这些企业的产品滞销、积压等现象,使刚刚发展起来的奶牛养殖业和乳制品加工业面临严峻挑战。针对目前我国乳制品进口变动的情况以及这些变动对国内乳制品行业造成的不良影响,找出导致这些变动的原因并针对这些原因从生产端、加工端、销售端等方面提出相应的对策成为目前亟需解决的问题。

一、中国乳制品贸易逆差现状

(一)乳制品贸易逆差日益增长

如图1所示,从2016年到2019年间,连续四年接连创造进口量的新高。从乳制品进口量年增幅来看,2016年增幅达到21.82%,进口规模虽呈稳步增长态势,但进口量增幅呈逐渐下降态势,由2016年的21.82%降至2018年的6.720%,2019年增幅快速回升,达到12.80%。相对而言,2016至2017年,乳制品进口额仍保持38%的年增幅,但在随后两年成快速下降态势,年增幅由38%降至10.60%,这体现出我国乳制品进口已逐渐步入稳定增长阶段。虽然乳制品进口额增速有所放缓,但仍然保持在一个较高的水平。

2016年,我国乳制品的进口量是217.69万吨,与上年同比上涨超过21.82%,进口额达到63.8亿美元,较2015年增长38%。受宏观经济下行影响,2015年国内乳制品需求不足,但同年年底开始实施的二孩政策,进一步放大了我国对乳制品的需求量,而目前本土乳制品行业的发展不能充分满足消费者的需求,使得我国对进口乳制品的需求持续增加。2018年,乳制品进口量创造新高,达到264万吨,较2017年增加7.8%,进口额为101亿美元,较2017年增长14.7%。其中,2015年,中国乳制品进口量较2014年有所下降,下降了11.14%,進口额更是大幅度下降,下降幅度达到50.42%。下降的一个重要原因是中国乳制品生产加工企业仍有较多尚未消化的乳制品(例如奶粉)库存。虽然进口量和进口额在2015年下降,随后在需求拉动下,中国乳制品进口快速增长,进口数量和进口金额于2019年达到历史新高,分别为297.31万吨和111.25亿美元。从长远来看,进口乳制品对国内乳制品行业带来的压力会长期存在。

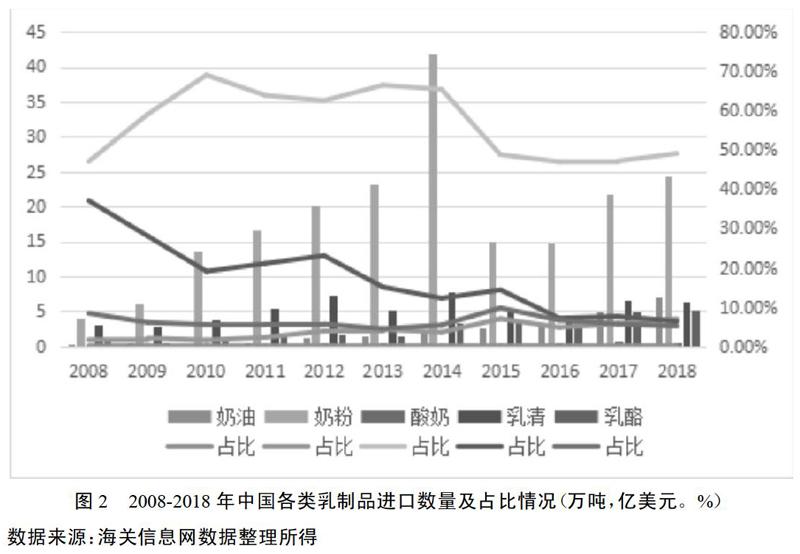

(二)乳制品贸易逆差商品结构分析

中国乳制品的进口类别主要涵盖了液态奶以及干乳制品两种,鲜奶的进口量处于极速增加的状态,且在进口乳制品进口总额中占比越来越高。从奶粉进口总额来看,自2014年达到44.60亿美元的进口额顶峰后,在2015年出现大幅回落,在进口乳制品进口总额中所占比重也出现大幅下降,从2016年超过70%,下降至2019年的65.82%。相对于国外发达国家,早年国内奶粉制造工艺较为落后,而监管上也存在缺位情况,许多国民逐渐将目标定位在进口奶粉中。其中,婴幼儿配方奶粉占据主要地位,2019年进口34.55万吨,总金额达到51.91亿美元。其他种类的乳制品,包括酸奶、奶油、乳酪等,进口占比较少,但这些乳制品进口额所占比重在波动中上升。这与我国乳制品消费结构日益多样化有着密切的关系。

(三)进口依存度显著上升

2016年,乳制品进口呈快速增长态势,由2016年的3503.9万吨增长到2019年的4123万吨,进口依存度上升速度稳步上升,到2019年为止则由0.95%增长为1.19%,出口依存度同期则保持相对稳定,这说明受全球化影响及中澳自贸协定的落实,我国居民越来越依赖于进口乳制品。相对而言,中国乳制品出口依存度则呈缓慢下降趋势,国内乳制品行业整体呈低迷态势,而国内生鲜奶等原料的价格过高也使得国内乳企更多选择澳大利亚、新西兰等国外原料。同时,自贸区的建立也降低了乳制品进口的关税,在国内消费者需求的推动下,乳制品进口依存度指标也会日渐提高。

二、新阶段中国乳制品贸易逆差成因

(一)进口乳制品价格较国内更具优势

1.我国原料奶生产成本较高。在养殖成本上,我国大多数玉米、豆粕等精品饲料都要靠进口。近几年饲料的价格上浮,原料奶的生产成本逐渐增加,但是新西兰、澳大利亚等国家不但草地资源充足,饲料的价格也比较低,在未出现重大的自然灾害时,原料奶的生产成本相比我国存在很大的优势。

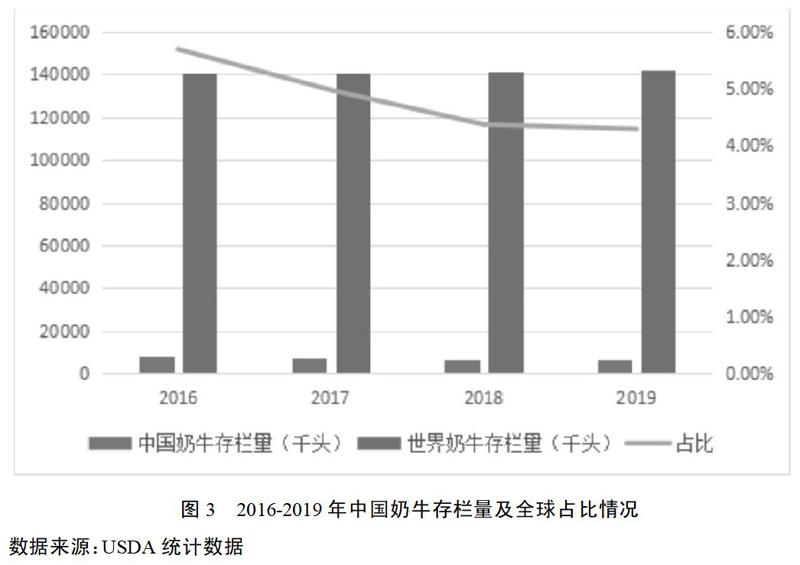

2014年以来,政府和下游乳企携手推动上游养殖规模化,大量散户退出市场。国内散户奶农的锐减,在一定程度上造成国内奶牛养殖业呈不断萎缩态势。同时,由于受国际低价原料奶的不断冲击,国内乳制品行业盈利水平出现恶化,大中型牧场扩栏意愿持续减弱、小型牧场持续退出造成全国奶牛存栏量持续下滑,奶牛存栏量及原奶产能也不断下滑。而受国内玉米种植面积的继续缩减和库存的缓慢回落,其价格逐渐上扬,而豆粕及牧草价格的走弱联动,直接驱动我国奶牛养殖成本的逐渐提高。同时,受环保政策的限制,奶牛养殖作为一种高污高耗能的产业,诸多牧场因环保不达标而关停,奶牛存栏量进一步下滑,而其未来增长趋势受到较大限制。国内奶农盈利虽略有上升,但奶牛养殖逐渐趋于理性,奶牛养殖并未大规模扩产,使得国内奶牛数量难以大幅上升,奶农补栏扩产的意愿持续下降。由图3显示可知,国内奶牛存栏量由2016年的800万头降至2019年的610万头,全球奶牛存栏量占比由5.70%降至4.29%,这进一步造成国内原奶产能无法适应下游消费需求。另外,虽然我国乳制品行业发展较快,但总体而言生产效率不高,优势不明显。长久以来,我国原料奶的价格要比其他众多乳制品出口国的原料奶价格高出许多,同时,国内原奶的供不应求造成奶价上升,而进口乳制品的价格相较于国内乳制品有着较大的低位优势,2016年之后,价格差距逐渐拉大,特别是2017年起国内乳制品行业均价持续上扬,而乳制品进口价格则增长较缓。较高的原料奶价格导致了相对于国外较高的乳制品零售价格,而进口乳制品完税后的价格仍大幅低于国内乳制品的生产成本,从而造成进口大包粉大量进入中国市场,进而引发乳制品进口量显著增加。

2.乳制品进口关税下降。我国加入WTO后,对乳制品进口贸易采取了与世界各国完全不同的进口税率政策,乳制品整体关税一直处于下降状态,使得我国乳制品单向型进口贸易的特征更加明显。随着关税的降低,进口乳制品价格也呈快速下降趋势,越来越多的人们放弃对国产乳制品的消费需求,而转向优质优价的进口乳制品,从而促进了乳制品进口量的增加。

3.中新、中澳自贸协定推动乳制品进口。2008年4月,我国与新西兰签订了自由贸易协定,规定从该年的10月1日开始,我国从新西兰进口乳制品的关税连续下降,2019年各项乳制品都达到零关税。新西兰乳制品的优势在于低成本高品质,具有强大的知名度与国际竞争力。中新自贸协定的签署所产生的优惠税率使得价低质高的新西兰乳制品大量地流入我国,在我国进口乳制品当中占据的比例持续上涨。另外,中澳自贸协定的谈判以及自贸区的成立都大大地提高了我国从澳大利亚进口乳制品的数量与额度。

(二)市场需求效应

1.国内需求增加和多样化。国内需求的增加和日益多样化是拉动我国乳业发展和推动乳制品进口的主要动力之一。相对于欧美等国家而言,我国人均乳制品消费量仍然偏低,乳制品市场空间仍然较大。特别随着人均消费水平的提高,三四线城市及农村居民在膳食结构中减少了粮油的消费量,而乳制品等健康食品的消费量增长较快,其人均乳制品消费量也将得到极大的提升。此外,“二孩”政策的全面实施使乳制品的消费需求进一步释放,尤其是对奶粉的消费需求。由此可见,中国乳制品消费市场存在巨大潜能。

2.國内原料奶供应紧缺。尽管我国原料奶的产量处于全球前列,但是人均占有率与其他国家比较依然有很大的距离,国内乳制品生产很难做到自给自足。目前,国内乳制品行业存在诸多问题,包括生产端粗狂式的管理,加工端不完善的利益连接机制,销售端落后的营销理念等,国内乳制品行业发展受阻。国内乳制品的供应量主要受制于原料奶量以及质量的束缚,而这些主要在于奶牛养殖业的发展,也就是乳制品行业的生产端。奶牛存栏数与原料奶产品增长速度较慢,使得乳制品行业发展缺乏动力。

3.其他原因(偶然因素)。随着我国乳制品行业的极速发展,产生了诸多乳制品质量安全事件,此类负面事件使得国内消费者对于国产乳制品产生疑虑。国内乳制品生产加工企业为了解决信任危机,陆续运用进口奶粉作为原材料,防止由于奶源品质问题造成国内奶粉达不到质检标准的状况,以此来满足国内消费需求,从而推动了奶粉等乳制品的大量进口。三聚氰胺事件出现之后,消费者依旧比较担心奶粉的品质安全。重大食品质量安全事件产生的信任危机会持续很长时间,而且会加重且逐渐加大农产品贸易逆差,对农产品长久供应安全产生潜在危机。

三、缓解乳制品贸易逆差的路径

(一)生产端:强化奶源基地建设

与发达国家相比,我国乳制品生产加工企业自有奶源的比例较低,很多原料奶仍然依靠进口,这增加了乳制品的生产成本。因此,建议国内乳制品企业加大在生产端的投入,建立奶牛饲料基地和奶源基地,转变传统的粗放型的生产方式,进行大规模专业化养殖,并合理分工,从而产生规模效应,不仅增加了产量,提高了原料奶的质量,提升企业的经营水平以及效益,提高其在市场的竞争力。这一点主要适用于资金较为充足的大型乳企。另外,建议政府拟定有关政策,增加对奶牛标准规范化养殖的支持力度,继续对奶牛良种给予补贴,要深入拓展补贴的范畴与规模,指导乳制品企业把奶牛集中送去养殖,促进牛群登记管理、生产性能测试、全日混合粮饲养等先进的技术在原料奶生产中的使用。这对于规范众多小型乳企、提升小型乳企产品的整体质量水平具有很大的促进作用。此外,这些先进技术对于大型乳企而言也具有很大的借鉴作用。

(二)加工端:积极开展乳制品加工技术创新

建议政府和有条件的企业(主要为大型乳企)开发具有自主知识产权的先进技术和设备,注重创建有关的重点实验室、工程探究中心等平台,进行乳制品核心技术的开发、合成、示范以及宣传,处理根本性的技术问题,进而提升产品质量,增加国产乳制品品牌的国内市场占有率。另外,建议国内大小乳企提高标准,与国际知名乳企合作,积极引进世界先进生产线、设备和技术,并对产品所用原辅料的质量安全进行控制,对从原料奶到成品整个加工过程进行把控,使最终产品达到国际标准。通过合作,企业还可以定期派人去交流、学习,或者邀请相关专家来企业授课,从而及时了解新产品和新技术。

(三)乳制品企业实施兼并重组,注重协同创新

国内大型乳制品企业可以并购一些国内较小规模的乳制品企业,来加快国内乳企由相对分散向合理集中的转变。对于大型乳企而言,企业规模的扩大使得其在国内乳制品行业的竞争力加强;对于较小规模的乳企而言,被并购相当于给自己提供一层保护,使自己避免一些挤压和竞争;针对我国乳制品整个行业来说,对其效益上升以及重拾市场信心是非常有帮助的。另外,这也使得国内乳制品生产更易于被管理,有助于国内乳制品整体质量的提升。国内奶牛养殖和原料奶生产也可以采用同样的方式,从而提升原料奶的整体质量。此外,建议不同企业之间互相学习,加强经验技术的交流合作,各自找到自身发展的优势领域,协同发展,创新发展模式,共同缓解我国乳制品进口依存度过高的情况,缓解进口乳制品对国内乳制品行业的冲击。

(四)推进乳制品进口来源地多元化,充分利用自贸区的优惠条件

针对近年来乳制品进口来源地集中的情况,建议政府优化重要乳制品进口的世界布局,促使进口源头多样化,从而加速产生和乳制品出口国互惠互利的平稳的乳制品经济贸易关系。我国大型乳业企业使用全球优质资源服务中国消费者的策略,在海外成立研发中心,在新西兰与澳大利亚分别创建一体化的乳业基地,这不仅使中国乳企更容易获得国外质优价廉的奶源,还让其品牌信誉度获得很大的提高。这体现出全面运用自贸区给予的优越条件,与国外同行协作发展,合作共赢的优势。新西兰和澳大利亚在乳业发展方面较我国具有明显的技术优势和更为丰富的管理经验,政府可以充分利用自贸区的优惠条件,大力支持奶牛养殖业、乳制品加工业的相关科技人员和管理人员到新西兰、澳大利亚等国进行科技培训和交流,推动中国乳制品行业国际竞争力的提升。

参考文献:

[1] 程长林, 任爱胜, 王永春,等. 中国乳制品消费水平变化影响因素研究——基于乳制品价格对居民消费的影响分析[J]. 价格理论与实践, 2017(2):152-154.

[2] 杨莉. “一带一路”倡议下中国乳制品贸易发展分析[J]. 中国畜牧杂志, 2018(3):119-125.

[3] 魏艳骄, 朱晶. 进口来源国、技术含量与技术进步——基于中国乳制品进口贸易对国内乳制品加工业技术进步影响研究[J]. 国际经贸探索, 2017(7):75-87.